个人所得税改革、企业劳动力成本变化与劳动力雇佣

2021-01-11付强廖益兴

付强 廖益兴

摘要:采用事件研究法考察我国个人所得税改革对企业劳动力成本变化与劳动力雇佣的影响后发现,第七次个税修正对不同类型的企业(劳动密集型与资本密集型、高平均薪酬企业与低平均薪酬企业、是否坐落在高房价城市以及国有与非国有)产生不同的市场反应;个人所得税改革之后的年度企业劳动力平均薪酬增速放缓,而企业劳动力雇佣增加,同时这两种效应对劳动密集型企业而言更加显著。理论层面上,由于个人所得税并非对企业征收而是对个人征收,国内鲜有文献关注个人所得税改革对企业劳动成本的影响,本文弥补了上述不足;实务层面上,在我国企业劳动力成本上涨以及制造业产业升级背景下,阐述税制改革调节企业劳动力成本并改善就业无疑具有重要的现实意义。

关键词:个人所得税改革;市场反应;企业劳动力成本;劳动力雇佣

中图分类号:F275

文献标志码:A

文章编号:1672-626X(2021)06-0076-15

一、引言

2018年我国进行第七次个税修正,这一次个人所得税改革大幅度提高了个人所得税的免征额(从之前的每月3500元提高到现在的每月5000元)。另外,与之前几次个税修正不同的是,第七次个税修正增加了子女教育、继续教育、大病医疗、住房贷款利息或住房租金以及赡养老人等方面的专项扣除项目。这些改革无疑会大幅度降低我国居民的个税负担,实际增加个人收入。

尽管国外研究已经有不少工资税对企业影响的证据[1~5],但是与我国个人所得税对个人征税不同,工资税是对企业征税。不仅如此,这些证据都来自于欧美国家。在这些国家,企业工会在企业员工的工资议价中起到了非常重要的作用。考虑到中外工资税在征税对象以及制度特征上的差异,我国的个人所得税改革对企业劳动力雇佣产生的影响有可能得到与国外证据不相同的结论。

国内关于个人所得税的研究比较偏重个人所得税改革对个人产生的影响,而相对忽视个人所得税改革通过劳动力市场的竞争机制将改革红利向企业传导的可能性。个人所得税的降低同样会对企业产生影响,税收负担的基本考虑是纳税人并不总是税收的实际承担者,税收会在产品的消费者和生产者之间进行分配[6]。产品的需求弹性和供给弹性决定了税收分配的结果,如果需求弹性小,那么产品的购买者会承担更多税收;反之,如果供给弹性小,那么产品的销售者会承担更多税收。雇佣工人向企业出售自己的劳动,而个人所得税是对该产品(人力资本)征收的税收,因此该税收负担也应该在产品的供给方(被雇佣者)以及需求方(企业)之间依照供给弹性与需求弹性的关系来进行分配。个人所得税表面上看起来对个人征收,但实质上税收成本的降低会使人力资本的卖方(个人)和买方(企业)同时受益。因此,本文的研究视角与以往研究不同,不是研究个人所得税对个人的影响,而是研究个人所得税对企业的影响。

本文研究包括两个部分:首先,以2018年第七次个税修正为研究对象,采用事件研究法,考察2018年3月5日全国人大一次会议上国务院总理李克强政府工作报告中提到第七次个税修正这一新闻事件对于A股不同种类上市公司的市场反应,试图证明以及回答以下几个问题:首先,个人所得税改革对企业有没有影响?对不同类型企业(劳动密集型与资本密集型、高平均薪酬企业与低平均薪酬企业、是否坐落在高房价城市、国有与非国有)的影响是否有差异性?其次,考察个人所得税改革对企业劳动力成本变化与劳动力雇佣的影响。以往研究增值税转型的文献大多认为,从生产型增值税转型为消费型增值税以后,由于加大了固定资产的抵扣,因此相对地降低了物资资本成本而增加了人力资本成本,最后产生资本替代劳动的效应。基于此,个人所得税改革既然间接地对企业产生影响,并降低了企业的劳动力成本,那么会不会相当于相对抬高了非劳动力成本,从而产生与“资本替代劳动”相反的效应?

本文的研究贡献表现为以下几个方面:首先,相较于来自于欧美国家的证据,采用我国个税改革的证据相对独特。独特性之一在于中国制度环境下企业工会对劳动力价格较少干预,这将促进减税成本在企业与员工之间充分博弈,并将有利于我们观察到个人所得税改革红利通过劳动力市场竞争机制对企业传导的结果。独特性之二在于我国的第七次个税修正提供了多种个税抵扣项目,这些抵扣项目对不同类型的个人纳税者影响各不相同,因此可以依据扣除项目的个人差异来考察个人所得税改革对不同分组样本的差异性影响。一般而言,对于大多数国家而言,同一时间内各个税种的政策改革经常交织在一起,很难将某一段时间内企业劳动力雇佣的改变归因于单一税收政策的实施,因为无论哪个税种的税负减少,其实都可能增加企业的现金流,从而增加企业劳动力雇佣的能力。即使能够观察到受个税改革影响的不同类型企业在劳动力雇佣方面是有差异的,也很难将其归因于其他税种政策变动,因为这些类型的划分只能跟个税修正的改革有关。

其次,本研究采用的是事件研究法。我国近年来发布了不同层面和多个税种的税制改革,难以找到一段时间内完全没有其他改革政策发布,只受单一税收政策影响的样本,而且很多税收政策的效果并不一定是短期的。相比较而言,事件研究法虽然也要求窗口期政策发布不能有其他政策同时发布造成的干扰,但是在短窗口排除其他政策的干扰比起长窗口排除其他政策的干扰要容易得多。

再次,本研究把个人所得税改革对劳动雇佣的影响与之前研究增值税转型对劳动雇佣影响的文献结合起来,并且指出之前研究增值税转型改革的文献可能忽略了不同稅种的税制改革可能产生的相互干扰。具体而言,第五次个税修正实施的时间与增值税转型改革实施的时间非常接近,而且两者对劳动雇佣所产生的作用力又刚好相反,因此对这一细节的忽视可能导致学者得出相互矛盾的结论。

最后,本研究对我国宏观层面的税收立法能够提供一些启示。随着我国人民生活水平的提高,制造业成本加大,导致部分低端制造业外流到南亚和东南亚国家。同时,我国制造业企业加大非劳动投入的比重,减少劳动力雇佣以应对劳动力成本的上涨。尽管我国制造业升级是长期趋势,但是短期内通过税制改革调节劳动成本,缓解产业升级对就业产生的负面冲击,这无疑就有重要的现实意义。

本文剩余的主要研究内容包括:以第七次个税修正为研究对象,以事件研究法为研究方法,考察第七次个税修正对不同分类A股上市公司的市场反应;以第三次和第六次个税修正为研究对象,考察个人所得税改革对企业劳动力成本变化与劳动力雇佣的影响;最后是本文的结论。

二、文献回顾和研究假设

(一)个人所得税改革相关文献研究

1.国内文献

已有关于个人所得税研究的文献主要集中在个税改革对居民消费以及国民收入分配方面。这些研究聚焦于讨论个人所得税改革的公平与效率,从而减少贫富差距,降低低收入人群的负担;同时个人所得税的税负降低能够促进居民消费并有利于整体社会福利的提升。如徐建炜等(2013)[7]、岳希明等(2012)[8]、曹桂全和任国强(2014)[9]以及刘元生等(2013)[10]讨论了个人所得税改革的收入分配效应;许志伟等(2013)[11]、郭宏宝(2017)[12]讨论了个人所得税改革是否有利于全体社会福利的提升;王鑫和吴斌珍(2011)[13]、徐润和陈斌开(2015)[14]和黄晓虹(2018)[15]发现个人所得税改革对提升工薪阶层消费、提高免征额促进居民消费有着非常明显的作用。

通过梳理以上这些文献可以发现,研究大多是从宏观视角,围绕社会层面的收入公平与经济发展问题进行;研究的数据大多来源于国家统计部门数据或者对居民的调查问卷;考察的基本上都是个人所得税改革对微观个人的影响,而不是对微观企业的影响。本文认为个人所得税改革不仅仅对个人有影响,对企业也有影响。

尽管没有看到国内学者关于个人所得税对企业影响的相关证据,但是,国内一系列的文献证实了其他税收政策对企业劳动力成本以及劳动力雇佣的影响[16~21],如增值税转型政策[16]和营改增政策[17]等。这些研究具有逻辑的相似性,即无论是增值税转型、营改增抑或是固定资产加速折旧政策都降低了固定资产投资的相对成本,体现出资本相对于劳动的节约,因此短期内都扩大了非人力资本投资而减低了劳动力雇佣。除了税制改革的影响以外,尹恒等(2021)亦指出了社会保险降费对劳动力雇佣的影响,认为社保降费使得劳动相对于资本和中间投入更加便宜,激励劳动替代资本,促进企业劳动需求[22]。虽然社会保险不是税收,但是某种程度上,企业为员工缴纳的社会保险与为员工代扣代缴的个人所得税非常相似,两者都是企业支付但并不落入现时员工口袋的现金流。对于企业而言,两者都增加了企业的用工成本。既然社保降费能被证实降低了企业劳动成本,那么个人所得税对企业的影响逻辑上是一样的,因此,本文预计个人所得税降税应该也能够改变企业劳动力成本并影响企业劳动力雇佣。

2.国外文献

国外关于工资税对企业劳动力雇佣影响的文献大多数采用欧洲国家的数据,但是这些文献的结论并不统一。Gruber(1997)发现智利证券私有化改革导致工资税率下降了5%~30%,但是对企业劳动力雇佣并没有什么影响[2]。与之相似,Korkeamäki等(2009)采用芬兰的数据,发现工资税的减少导致目标区域的工资薪金增加,工资薪金的增加抵消了工资税削减对企业劳动力成本大约一半的影响[4]。但是,也有文献证据支持工资税对企业劳动力雇佣产生正面影响。Bennmarker等(2009)采用瑞典的数据,发现工资税调减以后,现有雇员收入增加,现有企业并没有提高雇佣人数,但是工资税调减促进了新企业进入市场,因此企业整体劳动力雇佣提升了[1]。Hutton和Ruocco(1999)调查了1985-1992年欧盟主要地区(德国、意大利、法国和英国)的税制改革(主要是增值税税率和个人所得税率的變化)在多大程度上促进了劳动力市场的变化,他们认为劳动力市场变化是市场对这些税率变化的反应[3]。

以上文献大部分采用欧洲国家的数据,而且都提到企业工会在“企业-员工”议价中发挥的重要作用,尤其是芬兰和瑞典等北欧国家非常强调企业工会对于维护员工工资薪金利益的作用。可能的解释是:工会作用的充分发挥阻止了短期内企业劳动力成本的向下移动,因此阻止了市场机制作用的发挥,让工资税变化产生的利益难以传递到企业身上。因此这些国家都观察到工资税变化以后,企业员工工资薪金上涨了,但是企业成本并没有下降或者下降不明显。相比较而言,我国企业内部虽然也有工会,但是较少干预企业劳动力薪酬的决策,因此能够更好地让市场机制发挥作用,依据劳动力供求关系来分配减税红利。由此本研究预期在中国的制度环境下,更有可能观察到个人所得税改革对企业劳动力雇佣的正面影响。

更重要的是,这些国家的工资税并不是对个人征收,而是对企业征收。而在我国,对员工的工资薪金所得产生的个人所得税是对员工个人征收,由企业代扣代缴。这两者差别很大:对企业征收,工资税很容易看作企业的成本,工资税减税产生的利益将通过提高工资薪金的方式由企业让渡给员工;如果对员工征税,个人所得税容易看成是员工个人的事情,看上去与企业无关。

综上所述,我国的个人所得税与国外的工资税在征收对象(企业抑或是员工个人)以及制度环境(工会的作用)方面存在很大的差异,因此我国的个人所得税改革是否对企业劳动力成本与劳动力雇佣产生影响是一个非常值得检验的论题。

(二)个人所得税改革红利向企业转移:一个劳动力市场的博弈结果

不同于有些国家对企业征收工资税,我国的个人所得税对个人征收,个人所得税的减税红利容易被认为是只跟个人有关而跟企业无关的事情。但是,现代企业战略成本理论并非只关注企业内部成本,而是将企业外部(包括客户、供应商以及企业员工)的成本也纳入考量。Shank等(1993)将企业成本延伸到企业之外,从企业与供应商、员工以及客户的关系来考察企业成本,他们认为企业与这些外部利益关系人之间的联系都是企业价值链上面的一环[23]。

施加在某产品上面的税收并不一定由该税收的纳税人承担,而有可能通过税收转嫁的方式向上游(供应商)或者下游(消费者)进行转嫁。在马歇尔局部均衡模型中,税收由供给弹性或者需求弹性较小的一方承担[24]。多个税种的税收转嫁存在性以及产生的经济后果被学者们发现和证实。周波和赵国昌(2020)发现2015年汽车购置税减半征收政策实施以后汽车销售价格相对于税率变化的调整非常迅速[25]。童锦治等(2015)研究营改增企业实际流转税税负后认为税收政策的实施一定要考虑税收转嫁因素[26]。经销商的议价能力强弱会影响企业税收转嫁的结果,进而影响企业实际税收负担。但是,一般的看法是间接税比较容易转嫁,因此税收转嫁一般讨论的都是流转税的转嫁问题。由于个人所得税是对个人而非企业征收,因此只有少数学者讨论其税收转嫁问题。但实际上个人所得税都是由企业代扣代缴,相当于企业在向员工购买人力资本的过程中纳税,具有间接税的类似性质。所以个人所得税作为企业与个人之间的中间费用须依照两者相互的议价能力进行税负分配。

供需双方之间存在的中间费用不可能只由一方实质性负担(名义上只由一方负担是可能的,但是另一方必须要在其他方面做出利益让步,因此这种名义上的承担没有意义)。个人所得税改革表面上只是降低了企业员工的税收负担,从而增加了员工实际收入,但是在企业(劳动力资本的需求方)与员工(劳动力资本的供给方)之间供需关系平衡的基础上,忽然加入的外生冲击(降低个人所得税)降低了中间费用,因此在供需双方充分博弈的情况下会建立起新的供需均衡价格。新价格的建立会让劳动力供需双方分享降税带来的好处,双方具体的受益程度取决于当时的供需状况,如果人才供过于求,企业和员工之间的中间费用将由员工负担;如果人才供不应求,中间费用将由企业负担;如果供需平衡,中间费用将由两者共同承担,且其承担的份额比例同样取决于供需力量的博弈结果。

企业劳动力薪酬合同不同于一般商品销售合同之处在于前者是长期合同,薪酬可以调高却很难调低。对于既有员工而言,企业往往不可能在个税降低的同时调低税前工资,所以个人所得税减税带来的利益短期内很难被企业攫取。但是从长期来看,劳动力薪酬的上涨促进了劳动力的供给,在需求不变的条件下,供需均衡价格会朝对企业有利的方向移动,从而使企业在后续劳动合同的谈判中处于博弈的有利地位。

(三)第七次个税修正的有关内容以及市场反应

我国的个人所得税在1980年9月第五届全国人民代表大会第三次会议通过后,一共进行了七次个税修正。最近的一次是2018年8月31日第十三届全国人民代表大会常务委员会第五次会议决议进行的第七次个税修正。这次个税修正比较突出的内容有两点:第一,工资薪金、劳务报酬、稿酬和特许权使用费等四项劳动性所得首次实行综合征税,个税起征点由每月3500元提高至每月5000元(每年6万元)。第二,首次增加了子女教育、继续教育、大病医疗、住房贷款利息或住房租金以及赡养老人等专项扣除项目。

本文采用事件研究法检验第七次个税修正对企业的影响。首先,将企业分为劳动密集型企业和资本密集型企业。显然,个人所得税改革影响的是企业劳动力投入成本,而对固定资产等非劳动资本没有影响。劳动密集型企业由于劳动力资本在整个投入资本中比重较高,因此受到个人所得税改革的影响会比较大。其次,按照平均薪资的高低对企业进行分类。本次个人所得税改革将免征额从原来的每月3500元提高到每月5000元,理论上对月收入高于3500元的人群都会产生影响,但是教育住房以及养老等专项扣除项目以前是没有的,本次引入专项扣除项目的改革将使得高收入人群也会同时受益。而且由于个人所得税的工资薪金所得采用超额累进税率,对高薪资人群产生的减税效应会更加明显。因此,预计平均薪资水平较高的企业,市场反应会更大。再次,本次专项扣除项目,无论是住房还是教育、医疗和养老方面的支出,对北上广深等高房价城市人群而言都会更加多。因此,专项扣除项目的引入对高房价城市的个人产生的减税效果会更加明显,预计坐落在北上广深等高房价城市企业会有更加明显的市场反应。最后,国有企业的员工工资薪金相对表现得更加刚性,而非国有企业的员工工资薪金相对会更随着市场供需关系的变化做出调整。因此,预计第七次个税修正对非国有企业会产生更加明显的市场反应。基于以上分析,本文提出以下假設:

H1a:在事件日窗口期,与非劳动密集型企业相比,劳动密集型企业的累计超额报酬率更高;

H1b:在事件日窗口期,与低平均薪酬企业相比,高平均薪酬企业累计超额报酬率更高;

H1c:在事件日窗口期,与其他城市的企业相比,高房价城市的企业累计超额报酬率更高;

H1d:在事件日窗口期,与非国有企业相比,国有企业的累计超额报酬率更低。

(四)个人所得税改革对企业劳动力雇佣的影响

有关增值税转型的相关研究认为[27~30],增值税转型以后,固定资产可以抵扣,但是企业的人力资本还是一如既往不能进项抵扣,对于企业而言,投入物资资本的相对成本降低而投入人力资本的相对成本提高,在人力资本和物资成本可以相互替代的前提条件下,适当降低人力成本的投入而加大物资资本的投入对企业而言是划算的。因此,在增值税转型政策实施以后,企业劳动力雇佣会受到不利影响。本研究延续这一思路,认为不仅增值税转型改革会改变企业劳动力的相对成本,个人所得税改革也一样,只不过增值税转型提高了企业劳动力的相对成本,而个人所得税改革降低了企业劳动力的相对成本。

由于企业劳动力成本相对降低,企业有可能增加劳动力的供给,因此个人所得税改革之后的年度企业劳动力雇佣显著增加。但是逻辑上企业劳动力雇佣显著增加不一定是企业劳动力成本减低所导致的,因此,我们希望观察到个人所得税改革之后的年度企业劳动力平均薪酬增速放缓。因为正如前面所论述的,个人所得税改革所带来的减税红利并没有让员工所独享,而是基于“企业-员工”之间的劳动力供给关系进行红利分配。个人所得税改革之后的企业劳动力平均薪酬增速放缓其实是企业从改革红利中拿到的属于自身的那一部分份额。基于上述分析,本文提出以下假设:

H2a:个人所得税改革之后的年度企业劳动力平均薪酬增速更低;

H2b:个人所得税改革之后的年度企业劳动力雇佣显著增加。

三、研究设计

由于第七次个税修正从最开始的学者研究发言,到财经类报纸的透露消息,到最后官方相对具体消息的报导,具体内容一直都是逐步透露、逐步具体和明朗起来的,因此难以找到一个最初消息报道的时间点。通过百度指数,输入关键字“个人所得税”,并查询媒体指数,发现2018年3月5日左右媒体报导个人所得税达到一个非常明显的峰值。国务院总理李克强在政府工作报告中提出“提高个人所得税起征点,增加子女教育、大病医疗等专项费用扣除,合理减负,鼓励人民群众通过劳动增加收入、迈向富裕”。3月7日,财政部副部长史耀斌在人大的一次新闻中心记者会上就个人所得税改革的起征点1以及专项扣除问题回答了记者的提问。由于这一新闻事件是官方第一次就新个人所得税改革作出的内容比较明确的说明,因此我们将2018年3月5日作为事件日。

2.累计超额市场回报(CAR)的计算

将事件日以及前后5天共计11天作为事件研究的窗口期,计算窗口期的每一天超额市场回报(AR),然后累计求和11天(从t=-5到t=5)的AR,得到累计超额市场回报CAR。具体计算步骤如下。

第一步,根据市场模型估算回归系数。

Ri,t=α0+α1RM,t+ε(1)

上述市场模型中Ri,t是个股i在第t天的市场回报,RM,t是市场在第t天的市场回报。根据事件日之前的窗口期(-186,-6)共180个交易日作为估计期,对每一个上市公司估算出其回归系数α0和α1。

第二步,计算超额市场回报AR。

ARi=Ri-(α̂0+α̂1RM)(2)

模型2中Ri是事件窗口期(-5,5)第t天的实际市场回报,括号中的α0+α1RM是第t天的估算市场回报。RM是第t天整个市场的实际回报。将模型1中估算出来的系数α0和α1代入模型2,可以求出事件窗口期(-5,5)第t天的超额市场回报AR。

第三步,计算累计超额市场回报CAR。

将模型2中计算出的每一天超额市场回报累加,事件窗口期(-5,5)共计11天累加起来,就得到累计超额回报CAR(-5,5)。

3.回归模型与变量定义

为了检验个人所得税改革的市场效应,设置了模型4。由于模型中的因变量是2018年事件窗口期的市场反应,因此模型4只有2018年的数据。由于时间日在2018年3月5日,当时正是2017年年报即将发布的时期,市场反应的是2017年上市公司财务状况。由此,模型4中的控制变量应该采用2017年财务数据。模型4中的变量是treat,分别表示以下四种分组情形:是否属于劳动密集型企业(HIGHLABER)、是否属于高平均薪酬企业(HIGHSALARY)、是否属于坐落于北上广深等高房价城市企业(BIGCITY)以及是否属于国有企业(SOE)。

首先,用现金流量表中“支付给员工以及为员工支付的工资薪金”与资产负债表中年末固定资产总额的比值来衡量某企业是否属于劳动密集型企业(HIGHLABER),当这个比值大于中位数的时候,我们认定该企业属于劳动密集型企业并取值为1,否则为0。其次,用现金流量表中“支付给员工以及为员工支付的工资薪金”除以企业员工人数得到企业劳动力平均薪酬,当企业劳动力平均薪酬大于所有企业中位数的时候,我们认定该企业属于高平均薪酬企业(HIGHSALARY)并取值为1,否则为0。再次,中国社科院发布的2018年全国261个城市房价排名数据显示1,房价排名前十位的城市为北京、上海、深圳、广州、厦门、杭州、福州、南京、天津、青岛,当某企业的实际经营所在地在上述十个城市的时候,取值为1,否则为0。最后,根据企业实际控制人所有权属性划分为国有以及非国有企业(SOE),属于国有企业取值为1,否则为0。

参考部分学者的研究[31~34],选取如下控制变量:企业规模(SIZE),用年末总资产的自然对数表示;财务杠杆(LEV),用年末负债总额除以年末资产总额表示;企业业绩(ROA),用资产净利率表示;国际四大(BIG4),是否国际四大事务所审计;两职合一(DUAL),是否董事长总经理两职合一;高管薪酬(lnTMT3),用高管前三名薪酬总和取自然对数表示;独立董事占比(INDEP_PER),用独立董事除以董事人数来表示。除此以外,本文还控制了行业类别变量(IND)。

4.样本选择和数据来源

为检验第七次个税修正案的市场反应(假设1),我们以2018年A股上市公司为初始样本,剔除了窗口期不足30个交易日的公司样本以及变量缺失值样本,最后得到3074个样本。员工人数数据来自于TEJ数据库,是否属于高房价城市数据来自于中国社科院发布的2018年全国261个城市房价排名数据,其他数据来自于国泰安数据库。

(二)个人所得税改革对企业劳动力成本变化与企业劳动力雇佣的影响

1.回归模型与变量定义

1980年9月第五届全国人民代表大会第三次会议通过并公布了《中华人民共和国个人所得税法》,之后个人所得税一共经历了七次修正。对七次个税修正的通过时间、施行时间以及修改主要内容进行了总结,具体内容如表1。

从表1可以看到,第一次、第二次和第四次個税修正与企业劳动力成本变化没有太大关系,而第三次、第五次、第六次和第七次个税修正与企业劳动力成本变化有关系。其中第五次个税修正改革(2008年3月1日实施)与增值税转型改革(2009年1月1日实施)时间太接近,而且根据前文的分析,增值税转型改革与个人所得税改革对企业劳动力雇佣产生的作用力刚好相反,会产生非常大的干2扰。因此本文选择第三次、第六次以及第七次个税修正作为研究对象,试图考察个人所得税改革对企业劳动力成本变化与劳动力雇佣的影响。具体设置如下模型:

以上模型中的解释变量POST是虚拟变量,如果处于第三次以及第六次个税修正的后一年(即2006年、2012年和2019年)3,POST取值为1,否则为0。模型5和模型6的被解释变量分别为DEMPLOYEE(表示企业劳动力雇佣的变化,员工人数取自然对数以后,第t年相较于第t-1年的变化)和DSALARYAV(表示企业劳动力成本的变化,具体采用企业劳动力平均薪酬的变化进行度量,用第t年平均薪酬减去第t-1年平均薪酬,然后取自然对数。其中企业平均薪酬等于现金流量表中“支付给员工以及为员工支付的工资薪金”除以员工人数)。模型5和模型6中采用的控制变量是企业规模SIZE(等于年末总资产的自然对数)、财务杠杆LEV(等于企业负债总额除以资产总额)以及企业业绩ROA(用资产净利率表示)。

模型6证明个人所得税改革之后企业劳动力平均薪酬增速放缓,因此企业劳动力成本降低;模型5证明企业因劳动力成本的相对降低加大了劳动力雇佣。由于个人所得税改革对劳动密集型企业的作用更明显,因此在模型5和模型6的基础上加入劳动密集型企业(HIGHLABER)这个虚拟变量以及HIGHLABER与POST的交乘项,形成模型7和模型8,用以考察个人所得税改革在降低企业劳动力成本以及加大企业劳动力雇佣方面,劳动密集型企业所表现出的增量效果。

2.样本选择

为检验个税改革对劳动力成本以及劳动雇佣的影响,本文选择全部A股上市公司2004-2019年的数据作为初始样本(TEJ数据库中职工人数的数据始于2004年),剔除了以下几种样本:第一,金融行业的样本;第二,数据缺失的样本;第三,2004年7月1日,增值税转型改革首先在东北地区试点,为了避免增值税转型改革对第三次个税修正的干扰,剔除了经营地在东北地区的样本数据。第四,因为增值税转型改革对企业劳动力雇佣也会产生影响,为避免增值税转型改革对本文结论的影响,故剔除2008和2009年数据。最后一共得到25096个公司年样本。除了员工人数数据来源于TEJ经济新报数据库以外,其他所有的数据都来自于国泰安数据库。

四、实证结果

(一)第七次个税修正市场反应研究

1.描述性统计

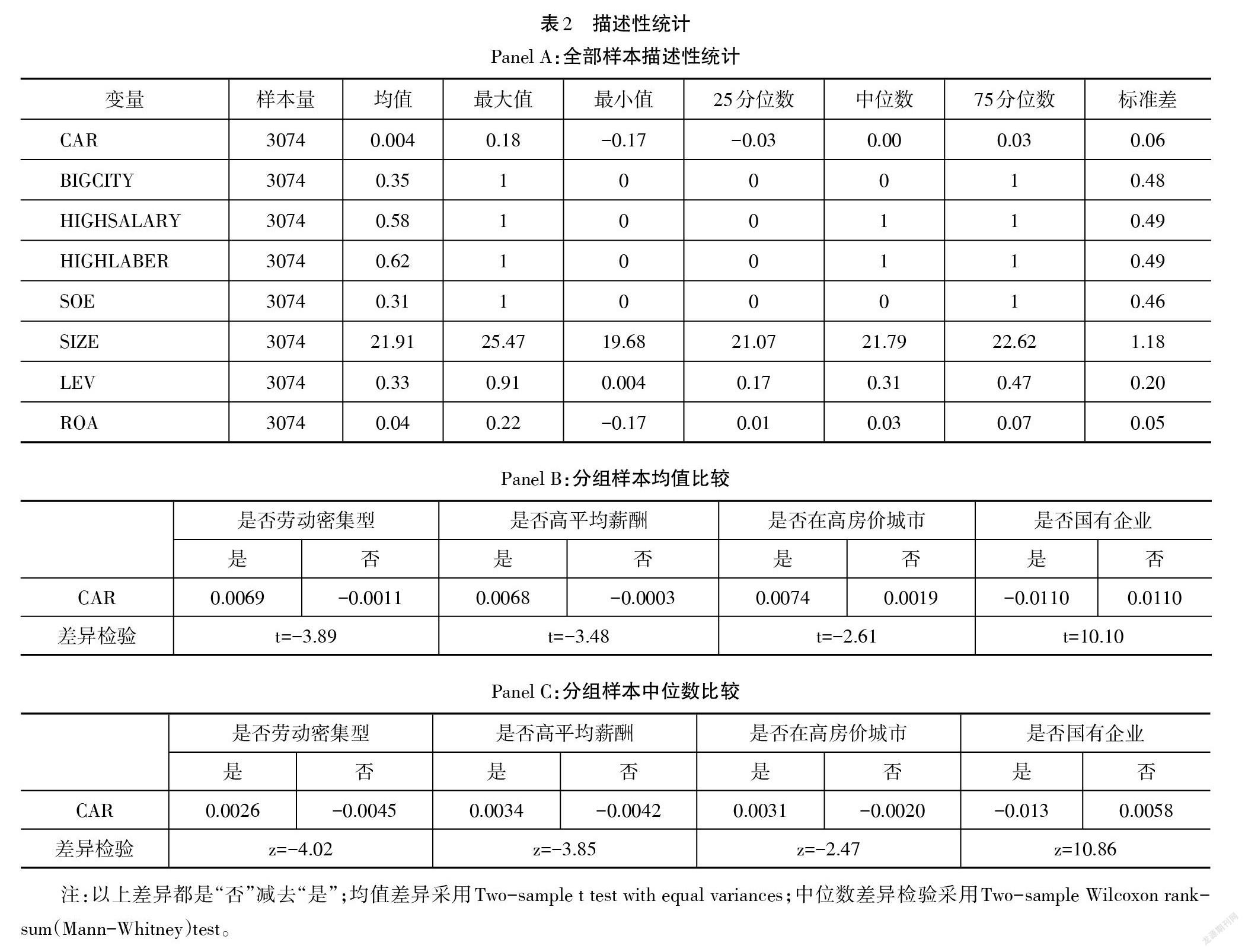

表2的PanelA是全部样本描述性统计,CAR的均值和中位数接近于0,意味着事件窗口期A股几乎平盘,没有什么上涨或者下跌。全部样本中35%的实际办公所在地在北上广深等前10高房价城市,31%属于国有企业。PanelB和PanelC分别是分组样本均值比较以及分组样本中位数比较。首先,无论是均值比较还是中位数比较,劳动密集型企业在事件窗口期的累计超额回报都要比非劳动密集型企业更高。劳动密集型与非劳动密集型的均值差异检验(t=-3.885)以及中位数差异检验(z=-4.022)都在1%的显著水平。劳动密集型企业的CAR为正数,非劳动密集型企业的CAR为负数,表明市场做出了方向性选择,劳动力比重更高的企业受个人所得税改革利好影响从而股价上涨,劳动力比重更低的企业相对来讲属于利空,从而股价下跌。其次,高平均薪酬与低平均薪酬的均值差异检验(t=-3.4759)以及中位数差异检验(z=-3.846)也都在1%的显著水平。高平均薪酬企业在事件窗口期平均上涨0.68%,而低平均薪酬企业则平均下跌0.03%,初步说明高平均薪酬企业受个人所得税改革影响较大。再次,高房价城市企业与其他城市企业的均值差异检验(t=-2.6147)以及中位数差异检验(z=-2.471)也都在1%的显著水平。生产经营所在地选择在北上广深等高房价城市企业在事件窗口期股价平均上涨0.74%,而所在地选择在其他城市的企业则仅平均上涨0.19%,说明这次个税修正对高房价城市企业产生更多的实质性利好,从而支持股价上涨。最后,国有与非国有的均值差异检验(t=10.097)以及中位数差异检验(z=10.86)也都在1%的显著水平。在事件窗口期,国有企业平均股价下跌1.1%,而同期非国有企业股价平均上涨1.1%。这说明虽然个人所得税改革对员工个人的税收负担有所降低,但是由于国有企业相对缺少人力资本市场化运作机制,因此个人所得税改革的利益完全由员工个人享有,而不会通过供求机制在企业与员工之间进行利益分割。国有企业没有分割到政策变化所产生的利益,因此股价下跌。非国有企业由于更符合人力资本的供求关系市场化要求,因此政策变化所产生的红利传导到企业,因此股价上涨。

2.相关系数矩阵

表3是相关系数矩阵,与其他城市企业相比较,高房价城市企业在事件窗口期股价回报高出5%;与低平均薪酬企业相比较,高平均薪酬企业在事件窗口期的股价回报高出6%;与非劳动密集型企业相比较,劳动密集型企业在窗口期的股价回报高出7%;与国有企业相比较,非国有企业在窗口期的股价回报高出18%。以上关系与之前的预计都很吻合,初步证明了前面提出的假设1。另外,相关系数矩阵中变量的相关关系系数绝对值都没有超过0.5,初步说明模型没有多重共线性问题。

3.多元回归分析

表4是多元回归结果,其中前面四列分别考察是否劳动密集型企业(HIGHLABER)、是否高平均薪酬(HIGHSALARY)、是否坐落在高房价城市(BIGCITY)以及是否国有企业(SOE)四种分组情形下,在事件窗口期是否会产生差异化的超额累计回报。最后一列是将HIGHLABER、HIGHSALARY、BIGCITY、SOE四种情形放在一起进行回归。从表4中可以看到,无论是单独回归还是放在一起回归,结论都是一致的。在控制了企业规模、财务杠杆以及企业业绩后,劳动密集型企业、高平均薪酬企業、高房价城市企业以及非国有企业与他们的对照组企业相比较,在事件窗口期会多获得0.6%、0.4%、1%以及1%的市场收益。这些证据与之前提出的假设1的结论完全吻合,间接证明了个人所得税政策不仅对员工个人产生影响,而且对企业也会产生影响。另外,这些证据也具体描述了第七次个税修正对于企业产生影响的具体内容,即这次个人所得税改革对劳动密集型企业、高平均薪酬企业、高房价城市企业以及非国有企业会相对产生更明显的利益。

(二)个人所得税改革对企业劳动力成本变化与劳动力雇佣的影响

为了进一步检验个人所得税对企业劳动力成本变化与劳动力雇佣的影响,本研究考察了多次个人所得税改革修正案实施前后,A股上市公司劳动力成本以及劳动力雇佣的变化。考虑到个人所得税改革对劳动密集型企业的影响更大,本文继续检验了劳动密集型和非劳动密集型企业所受影响的差异。

表5报告了个人所得税改革对企业劳动力成本变化与劳动力雇佣的影响结果。其中PanelA是样本描述性统计,在全部样本范围里,A股上市公司的劳动力成本以及劳动力雇佣都呈现出增长趋势。这与我国自改革开放以来整体经济的增长以及劳动力生活水平的提高相吻合。PanelB中企业劳动力成本的变化(DSALARYAV)与劳动力雇佣的变化(DEMPLOYEE)呈现负相关,这表示企业在劳动力成本平稳甚至下降的情况下才会加大劳动力雇佣;反之,当劳动力成本增长的时候,企业不可能增加雇佣,甚至有可能减少雇佣人数。这说明即使工资薪金具有刚性特征,企业劳动力成本的变化仍然是企业劳动力雇佣决策的重要考虑因素。另外,POST与DEMPLOYEE正相关,与DSALARYAV负相关。这初步说明个人所得税改革以后,企业劳动力成本的短期增长趋势得到缓解,同时,受益于企业劳动力成本的减少,企业短期内加大了劳动力雇佣。

PanelC是个人所得税改革对企业劳动力成本变化与劳动力雇佣影响的多变量回归结果。其中四列内容分别对应模型5、模型6、模型7和模型8的实证结果。从模型6结果可以看到,在个人所得税改革之后的一年,企业平均薪酬增长额度显著减少,表明个人所得税改革对企业劳动力成本具有缓解效应,由此假设2a得到证实;从模型5的结果看到,在个人所得税改革之后的一年,企业的劳动力增长额度显著增加,表明个人所得税改革带来的企业劳动力成本节约增加了劳动力雇佣,由此假设2b得到证实;从模型7和模型8的结果来看,模型5和模型6已经被证明的个人所得税改革对企业劳动力成本的缓解效应以及个人所得税改革对企业劳动力雇佣的加强效应在劳动密集型企业表现得更为显著。这非常符合前面的判断,因为个人所得税改革对企业劳动力成本起作用,所有拥有劳动力资源比例更高的劳动密集型企业当然会表现得更加明显。

五、稳健性检验

(一)安慰剂检验

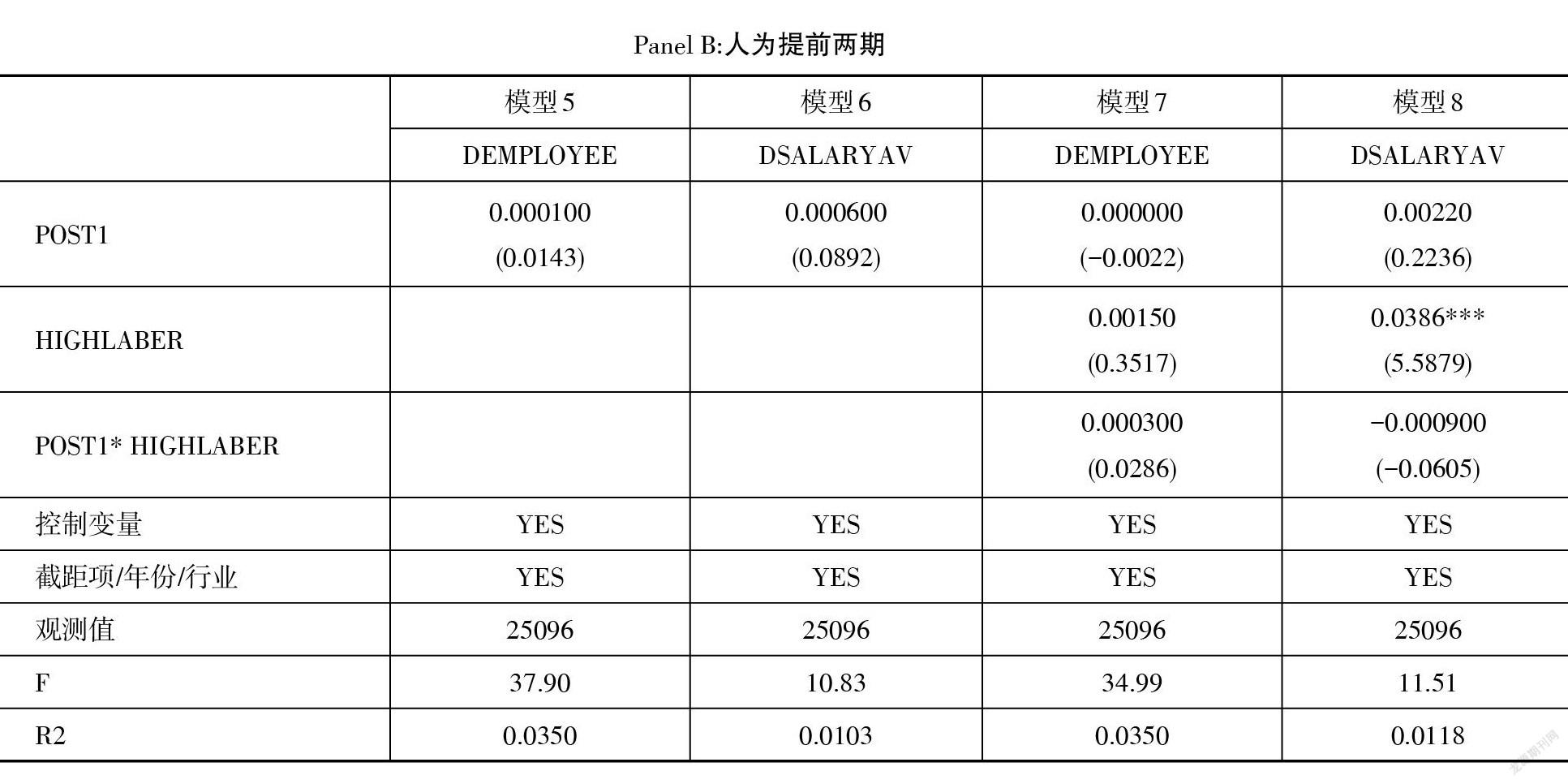

表5虽然观察到了2006、2012以及2019年作为第三次、第六次和第七次个税修正之后企业的年度劳动力成本的减少以及劳动力雇佣的增加,但是这个结果也可能是随机巧合,为了应对这种担忧,本文在表6中做了安慰剂检验。将三次个税修正的时间点人为进行了改动:人为提前一期并设置变量POST1,如果属于2005、2011或2018年则取值为1,否则为0;人为提前两期并设置变量POST2,如果属于2004、2010或2017年则取值为1,否则为0。经过两次次安慰剂检验以后,没有看到原有的企业劳动力成本降低效应以及劳动力雇佣的增加效应。

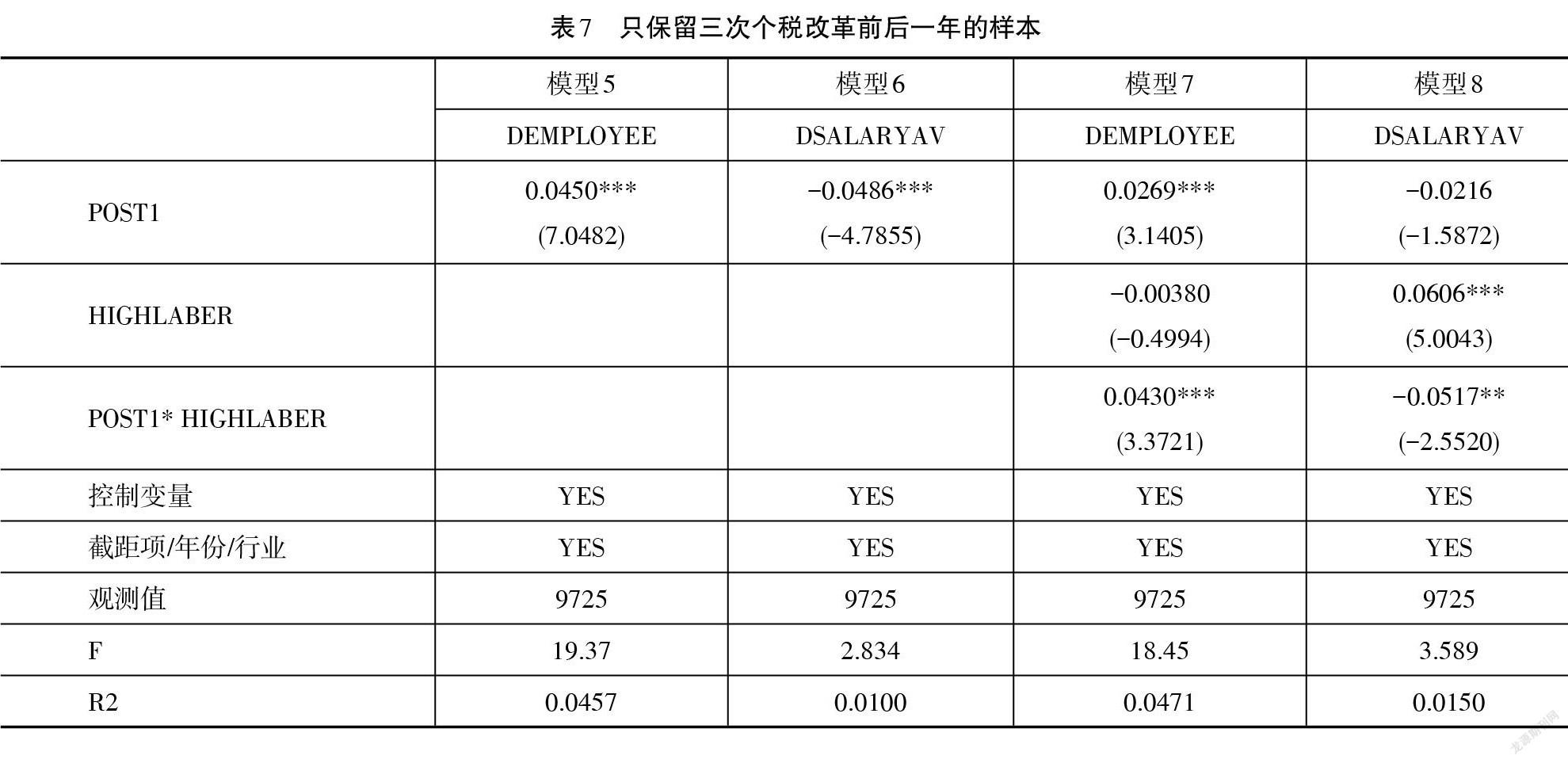

(二)只保留三次个税改革前后一年的样本

虽然我国个税改革前后共经历了七次修正,但并非每一次个税修正都与劳动力成本有关系,因此本文前面只考察了与劳动力成本变动有关的三次个税修正。但是这三次个税修正时间间隔比较长,在较长的时间间隔里,劳动力雇佣可能跟个税改革根本没有什么关系而只是随机变动而已。为了消除这种擔心,本研究将样本缩减到三次个税改革前后一年的时间范围并按照前面的模型再次进行验证。将样本限缩至三次个税改革前后一年(共计6年)之后,表7展示了相关回归结果。从表7可以看到有关个人所得税改革对企业劳动力成本变化与劳动力雇佣影响的结论与前文一致。同样的,劳动密集型企业对上述两者的增量影响也同样存在。

六、结论

表面上看,个人所得税改革减低了员工个人的税收负担,看上去好像跟企业没有什么关系。但是个人减税以后,在充分竞争的人力资源市场上,企业与新员工会充分博弈并最终达到新的供需均衡,从而使得员工所享有的减税红利让渡一部分给企业,并因此让企业受益。本文一直在证明这个理论的合理性以及该理论推演下的现象的存在性。

本文采用事件研究法实证检验了第七次个税修正的市场反应。以2018年3月5日两会期间李克强总理关于第七次个税修正内容的发言作为新闻事件发现:在事件窗口期劳动密集型企业比非劳动密集型企业有更高的累计超额市场回报;高平均薪酬企业比低平均薪酬企业有更高的累计超额市场回报;高房价城市企业比其他城市企业有更高的累计超额市场回报;非国有企业比国有企业有更高的累计超额市场回报。

进一步研究回顾了之前的六次个税修正,发现有三次个税修正调高了工资薪金所得的免征额,有利于员工减低个人所得税负担。又因为第五次个税修正的时间点与增值税转型改革实施的时间点非常接近,两种改革对企业劳动力雇佣产生的作用力又刚好相反,考虑到会对结论产生干扰,因此排除了第五次个税修正。采用第三次、第六次和第七次个税修正改革作为研究对象,实证检验这三次个税修正对企业劳动力成本变化与劳动力雇佣的影响。在通过稳健性检验以后发现,个人所得税改革之后的年度企业劳动力平均薪酬增速放缓,而企业劳动力雇佣增加。同时也发现这两种效应对于劳动密集型企业而言更加显著。这所有的证据汇集在一起,强烈地支持了个人所得税改革对企业劳动力成本变化与劳动力雇佣产生影响的假设。

尽管国内有很多文献注意到税制改革,如营改增、增值税转型以及固定资产加速折旧等影响了企业劳动力成本和非劳动力成本相对变化,但是却忽视了个人所得税改革对企业劳动力成本产生的影响。这可能源于工资薪金的刚性特征被认为难以产生税收成本转嫁,也可能源于个人所得税对个人征收而非对企业征收,从而容易让人忽略它跟企业的关系。本文的研究试图提醒相关研究者,个人所得税改革也能够改变企业劳动力相对成本并对劳动力雇佣产生影响。

除此以外,本文将个人所得税改革纳入到更广大的税制改革的大背景之下,发现个人所得税和增值税转型两项改革(一个是对员工个人征收,一个是对企业征收)对企业劳动力的相对成本都会产生影响,从而提示从事增值税转型研究的学者需要注意不同税种的税制改革所产生的交互影响。

注释:

1这里的起征点其实应该理解为个税免征额。

22018年全国城市房价排行榜一览表,https://www.sohu.com/a/230952005_119746。

3王跃堂等(2015)、谢洪军等(2017)、聂辉华等(2009)、刘璟等(2012)都研究增值税转型改革,得出的结论不一样。有的认为增值税转型改革减少了劳动雇佣,有的认为增加了劳动雇佣。当然他们提出有两种作用力影响企业劳动力雇佣的方向:一个是资本对劳动的替代效应,这当然会减少劳动雇佣;一个是减税效应或称为收入效应(意思是减税让企业的成本降低,从而扩大投资,因此扩大了劳动力的需求)。因为有两种不同的作用力,因此增值税转型对劳动雇佣的具体影响要看这两种作用力谁更大。而我们的看法是:也许仅仅是因为在他们研究的样本期间同时实施了个人所得税的改革,而个人所得税改革对劳动雇佣同样有作用力,且这种作用力的方向与增值税转型所产生的作用力方向刚好相反。两种税收政策在非常接近的时间同时实施,因此会产生非常大的干扰,这也解释了他们的研究为什么会产生如此大的差异。

4将post的年份放宽到第三次以及第六次个税修正的后两年,采用同样的模型进行回归,结果依然是稳健的。由于篇幅的原因,我们没有将其结果放在论文中。

参考文献:

[1] Bennmarker,Helge,et al.Do Regional Payroll Tax Reductions Boost Employment[J].Labour Economics,2009,5(16):480-489.

[2] Gruber J.The Incidence of Payroll Taxation:Evidence from Chile[J].Journal of Labor Economics,1997,15(3):72-101.

[3] Hutton J P,Ruocco A.Tax Reform and Employment inEurope[J].International Tax and Public Finance,1999,6(3):263-287.

[4] Korkeamäki,Ossi,Roope Uusitalo.Employment and Wage Effects of a Payroll-Tax Cut-Evidence from a Regional Experiment[J]. International Tax and Public Finance,2009,6(16):753-772.

[5] Ljungqvist A,Smolyansky M.To Cut or Not to Cut? On the Impact of Corporate Taxes on Employment and Income[R].National Bu⁃reau of Economic Research,2014.

[6]刘怡,聂海峰.间接税负担对收入分配的影响分析[J].经济研究,2004,39(5):22-30.

[7]徐建炜,马光荣,李实.个人所得税改善中国收入分配了吗——基于对1997-2011年微观数据的动态评估[J].中国社会科学,2013,(6):53-71.[8]岳希明,徐静,刘谦,等.2011年个人所得税改革的收入再分配效应[J].经济研究,2012,(9):113-124.

[9]曹桂全,任国强.个人所得税再分配效应及累进性的分解分析——以天津市2008年城镇住戶为样本[J].南开经济研究,2014,(4):123-140.

[10]刘元生,杨澄宇,袁强.个人所得税的收入分配效应[J].经济研究,2013,(1):99-109.

[11]许志伟,吴化斌,周晶.个人所得税改革的宏观福利分析[J].管理世界,2013,(12):32-42.

[12]郭宏宝.我国综合个人所得税改革的福利效应及其动态影响[J].财贸研究,2017,(4):72-79.

[13]王鑫,吴斌珍.个人所得税起征点变化对居民消费的影响[J].世界经济,2011,(8):66-86.

[14]徐润,陈斌开.个人所得税改革可以刺激居民消费吗?——来自2011年所得税改革的证据[J].金融研究,2015,(11):80-97.

[15]黄晓虹.个人所得税改革、消费刺激与再分配效应——基于PSM方法[J].中国经济问题,2018,5(5):25-37.

[16]王跃堂,倪婷婷.增值税转型、产权特征与企业劳动力需求[J].管理科学学报,2015,18(4):18-37.

[17]苏梽芳,陈昌楠,蓝嘉俊“.营改增”与劳动收入份额:来自中国上市公司的证据[J].财贸经济,2021,42(1):44-61.

[18]刘啟仁,赵灿.税收政策激励与企业人力资本升级[J].经济研究,2020,631(4):72-87.

[19]李建强,赵西亮.固定资产加速折旧政策与企业资本劳动比[J].财贸经济,2021,42(4):67-82.

[20]徐丹丹,赵天惠,许敬轩.税收激励、固定资产投资与劳动收入份额——来自2014年固定资产加速折旧政策的证据[J].管理评论,2021,33(3):244-254.

[21]刘铠豪,王雪芳.税收负担与企业劳动力需求——来自世界银行中国企业调查数据的证据[J].经济学家,2020,(7):61-75.

[22]尹恒,张子尧,曹斯蔚.社会保险降费的就业促进效应——基于服务业的政策模拟[J].中国工业经济.2021,(5):57-75.

[23] Shank J H,Shank J K,Govindarajan V,et al.Strategic East Management:The New Tool for Competitive Advantage[M].Simon and Schuster,1993.

[24]郝联峰.西方税收归宿理论:趋势与述评[J].涉外税务,2000,(5):25-28.

[25]周波,赵国昌.中国间接税税负归宿研究:汽车市场准自然实验的证据[J].经济研究,2020,(3):133-147.

[26]童锦治,苏国灿,魏志华“.营改增”、企业议价能力与企业实际流转税税负——基于中国上市公司的实证研究[J].财贸经济,2015,(11):14-26.

[27]谢洪军,牟家莹,李扬武.增值税改革对企业劳动份额的作用机制——基于面板三重差分模型的实证研究[J].科技和产业,2017,(10):116-121.

[28]陈烨,张欣,寇恩惠,等.增值税转型对就业负面影响的CGE模拟分析[J].经济研究,2010,(9):29-42.

[29]聂辉华,方明月,李涛.增值税转型对企业行为和绩效的影响——以东北地区为例[J].管理世界,2009,(5):17-24.

[30]刘璟,袁诚.增值税转型改变了企业的雇佣行为吗?——对东北增值税转型试点的经验分析[J].经济科学,2015,34(1):103-114.

[31]方军雄.捐赠,赢得市场掌声吗?[J].经济管理,2009,(7):180-184.

[32]李常青,魏志华,吴世农.半强制分红政策的市场反应研究[J].经济研究,2010,(3):144-155.

[33] Hanlon M,Lester R,Verdi R.The Effect of Repatriation Tax Costs on US Multinational Investment[J].Journal of Financial Econom⁃ics,2015,116(1):179-196.

[34]刘行,叶康涛.增值税税率对企业价值的影响:来自股票市场反应的证据[J].管理世界,2018,34(11):18-30.

(责任编辑:卢君)

收稿日期:2021-06-15

作者简介:付强(1976-),男,湖北襄阳人,湖北经济学院会计学院/湖北会计发展研究中心讲师,台湾中原大学博士研究生,研究方向为审计、企业避税;廖益兴(1972-),男,台湾台北人,台湾中原大学教授,博士生导师,研究方向为审计、企业社会责任。