会计师事务所在资本市场上服务的效率分析

2021-01-08罗建飞

苏 孜,罗建飞

(兰州财经大学 会计学院,兰州 730020)

一、引言

会计师事务所作为我国资本市场重要的参与者之一,为众多上市公司提供审计、资产重组、咨询、投资并购等专业服务,其重要性不言而喻。近年来,我国资本市场迅速发展,从新三板的迅猛发展,到如今新增的科创板块,上市公司的数量日益增多,各类企业的规模不断壮大,经营业务变得日益复杂,并购、投资活动日趋频繁,许多企业呈现出多元化发展的态势。上市公司数量的增多,经营业务日趋复杂也使得会计需求不断增加,企业不仅仅是要求会计师事务所提供传统的审计服务,在税务、咨询等方面的需求也逐步在增加,此外,投资者、社会公众希望在资本市场上获得更多透明、公开的信息,这些都意味着会计师事务所需要更好的运营效率,来面对资本市场上不断增加的需求,以满足各方的要求,从而为我国资本市场的健康发展保驾护航。

从目前注册会计师行业的情况来看,为资本市场提供服务的会计师事务所,规模参差不齐,部分会计师事务所仍然人才匮乏,在资本市场提供的服务单一,无法满足为资本市场提供服务的需求,其运营状况并不够理想。鉴于此,本文采用数据包络分析(Data Envelopment Analysis,DEA)方法分析具有证券资格会计师事务所2018年在资本市场上提供服务的运营效率,通过运营情况找到会计师事务所的缺点,找到行业内的标杆会计师事务所,通过向其学习来弥补自身短板之处,提升会计师事务所在资本市场上提供服务的运营效率。

二、相关文献综述

许汉友等依据中国注册会计师协会发布的“2005年度会计师事务所全国百家信息”,挑选了排名靠前的20家会计师事务所,使用DEA方法评价其运营效率,认为“本土所”虽然在许多资源上比“四大”更有优势,但是“本土所”中大部分会计师事务所的运营效率不如“四大”[1]。贾宪威等利用2008年全国收入前100家会计师事务所的数据,使用两阶段的DEA-Tobit方法分析了会计师事务所的运营效率及其影响因素,从第一阶段DEA结果分析发现纯技术效率限制了我国会计师事务所运营效率的提升,在第二阶段利用TOBIT回归发现,会计师事务所中注册会计师的学历层次越高,以及经验丰富的注册会计师在会计师事务所中的比重越高,都可以提升会计师事务所的运营效率[2]。邱吉福等运用DEA-Malmquist相结合的方法,选取2007年至2009年全国会计师事务所前100家中的30家,对3年间的效率变动进行实证分析,指出会计师事务所在经营管理上存在着明显的投入成本浪费,技术效率变动为正增长,总的生产力水平在逐渐下降[3]。卢太平等利用DEA-Tobit两阶段方法,选取26家会计师事务所在2007年至2010年的数据进行运营效率分析,发现我国会计师事务所的运营效率呈不断上升的趋势,且还有进一步提升的空间。其运营效率主要受到规模化战略的影响,可以通过事务所之间的合并,来提高其运营效率,此外,人才战略对运营效率也有着较大的影响[4]。蒋尧明等分析了2012年44家拥有证券资格的会计师事务所的运营效率,研究发现这些会计师事务所在整体上有较高的运营效率,国际“四大”的运营效率在整体上要比国内的会计师事务所更有优势[5]。

以上对会计师事务所的运营效率研究有基于一年的数据进行静态的分析,也有使用多年的数据进行动态的分析,但在选取会计师事务所产出指标方面,都是选取的会计师事务所全年在各个市场上所有产出,既包括会计师事务所在资本市场上提供服务所获取的产出,也包括了在非资本市场上的产出。为了进一步分析会计师事务所在各个市场上的运营效率,特别是在资本市场上服务的运营效率,本文在产出指标方面选择了会计师事务所在资本市场上的产出,以此来研究会计师事务所在资本市场上提供服务的运营效率情况。

三、模型介绍

(一) 模型简介

DEA是由A. Charnes等三位运筹学家提出,即固定规模报酬下的CCR模型。该方法可以用于决策单元(DMU)存在多项投入和多项产出情形的相对效率评价,该方法不需要将指标量纲统一,也不需要考虑投入指标和产出指标的权重问题,还能够有效地避免在评价过程中人为主观因素干扰[6]。经过几十年的发展,该方法已经被广泛的运用于效率度量,已经发展成为一种十分成熟的效率分析方法,其方法也由最初的CCR模型拓展出多种模型,其中运用最为广泛的模型有CCR和BCC模型,BCC模型是在CCR模型的基础上,放松了CCR模型中规模报酬不变的假设,由R. D. Banker等人提出,推导出能够衡量纯技术效率(PTE)和规模效率(SE)的模型[7]。CCR的模型为:

min[θ-ε(eTs-+eTs+)]

s. t.

λi≥0,j=1,…,k;s+≥0;s-≥0

(二) 模型选择

以往使用CCR和BCC模型对会计师事务所的运营效率研究时,决策单元中往往会存在多个有效决策单元(技术效率(TE)=1)的情况,CCR和BCC模型并未对这些有效决策单元进一步区分和比较,为了完善这一不足,本文在CCR和BCC模型的基础上,还使用超效率模型中的Super-CCR模型对决策单元进行测量以弥补这一缺陷。此外,由于在CCR、BCC、Super-CCR模型下计算效率值时,存在着赋权不合理的情况,各个决策单元对于自己有利的输入和输出指标往往赋权很大,而对自己不利的指标赋权很小,从而产生可能表面上有效,但实际为非有效的决策单元,因此本文还使用交叉效率模型来验证和优化CCR、BCC、Super-CCR模型下的结果。

超效率的概念和方法最早由R. D. Banker等人提出,此后P. Andersen等人利用这种思想在此基础上正式提出超效率数据包络分析法,实现了对有效决策单元的效率进行大小排序[8-9]。该种方法的基本思想是用排除机制,先从生产可能性集中排除被评价有效的决策单元,然后用剩下可能性集的线性组合成生产前沿线,再度量决策单元到可能性集的距离即是超效率,这样有效决策单元计算出来的效率值会大于1。对于CCR模型下非有效的决策单元,使用Super-CCR模型计算出来的效率值与CCR模型下计算出来的效率值相同。

交叉效率模型由T. R. Sexton等人提出,其基本思想是利用各个决策单元相互评价体系来消除传统方法中的赋权不合理,各决策单元计算出的效率值不仅考虑自身的最优权重,也考虑其他决策单元的权重,因此能够更为客观地测算出各个决策单元的效率值[10]。

四、研究设计

(一) 样本选择与数据来源

会计师事务所要想在资本市场上提供服务,拥有证券业务资格是前提,因此本文的研究对象为2018年具有证券资格的40家会计师事务所,即样本数量为40×1=40个。

本文采用证监会2019年发布的《证券资格会计师事务所资本市场执业信息》,以及中国注册会计师协会2019年公布的《2018年度业务收入前100家会计师事务所信息》的数据。同时使用40家会计师事务所官方网站披露的资本市场执业基本信息、注册会计师行业管理信息系统以及Wind数据库提供的数据。

选取的40家会计师事务所瓜分了注册会计师行业在资本市场上提供服务的全部市场份额及收益,样本能够完全地反映出会计师事务所在资本市场上提供服务的运营效率。此外,在这40家会计师事务所中,既包含了国际“四大”会计师事务所,也包含了“本土”的会计师事务所,因此还可以分析出 “本土”与 “四大”在资本市场上提供服务的运营效率。

(二) 指标选取

运用DEA方法评价运营效率,评价过程中有着关键的两点,一是DEA方法的具体模型选择,二是各个决策单元的投入、产出指标选取,不同的模型以及不同的指标都会影响到其评价结果,其中具体的模型选择在前文中已经提到。指标选取方面,为了使选取的指标能够准确的反映出各个会计师事务所在资本市场上服务的运营效率,本文选取了以下指标作为评价运营效率的投入和产出指标(见表1)。

一般地,运用DEA方法评价运营效率往往会考虑人力和财力资本的投入,但由于注册会计师行业作为知识性服务行业,而非资金密集型服务行业,其产出的多少与财力资本的投入没有太多关联,因此在考虑会计师事务所的投入方面,选择与人力资本相关的4个指标,而没有选取与财力资本投入相关的指标。

(1)合伙人数量。合伙人作为会计师事务所的领导者,在实际工作中虽不像项目经理扎根于项目前线,但是对会计师事务所的质量控制起重要作用,而质量作为会计师事务所的生命线,关系到整个会计师事务所的生存和发展。此外,合伙人在招揽业务,扩大会计师事务所经营规模等方面也起着关键的作用。

(2)注册会计师人数。注册会计师作为会计师事务所中直接参与项目的人员,人员的多少不仅体现了会计师事务所规模的大小,而且注册会计师人数越多,会计师事务所支付的薪酬就越多,直接影响到会计师事务所的日常运营成本。本文收集到关于注册会计师人数的统计数据有三个来源,一是证监会发布的《证券资格会计师事务所资本市场执业信息》,二是中国注册会计师协会发布的《2018年度业务收入前100家会计师事务所信息》,三是来自于中国注册会计师行业管理信息系统,三处数据源关于注册会计师人数的数量存在着微小的偏差,考虑到证监会发布的是截至到2019年6月的数据,行业管理信息系统随时处于更新的状态,因此本文对于注册会计师人数的数据采用中国注册会计师协会发布的《2018年度业务收入前100家会计师事务所信息》。

表1 投入产出指标设计

(3)从业人数。与注册会计师一样,从业人员的多少直接影响到会计师事务所的规模和会计师事务所日常的运营成本,其数据同样使用中国注册会计师协会发布的《2018年度业务收入前100家会计师事务所信息》。

(4)分所数量。分所数量直接体现会计师事务所的规模大小,能够影响会计师事务所的投入以及产出。会计师事务所设立分所的主要成本并非原始注册资本,而是在运营过程中的人员薪酬和福利等成本,分所数量越多,会计师事务所的人数也会越多,其投入也就更多。此外,通过设立分所的方式,能够在服务本地客户方面更具有优势,对会计师事务所拓展业务,扩大经营规模十分有利,分所的数量多少直接地影响着会计师事务所的产出情况。

产出指标方面。本文研究的是具有证券资格的会计师事务所在资本市场上提供服务的运营效率。因此在选择产出指标方面,选择的是会计师事务所在资本市场上所产生的收益情况,结合到数据的可获得性,本文选取了7个与资本市场相关的产出指标。

(5)证券业务收入。证券业务收入直接地反映了会计师事务所在资本市场上提供服务的整个产出情况,包括了为上市公司提供财务报表审计、专项审计、IPO、并购重组、咨询、税务等服务而获得的收益。

(6)证券收入占总收入比例。该指标反映了证券业务收入占整个会计师事务所总收入的比例,比重越高,说明会计师事务所证券类业务的产出比例就越高。

(7)2018年上市公司年审客户数量。该产出指标是会计师事务所在证券业务收入中更为细化的一个指标,仅考虑对上市公司提供年度财务报表审计的客户数量,年审客户数量的多少在很大程度上反映出了会计师事务所在资本市场提供服务的市场份额情况。需要指出的是,考虑到数据的可获得性,该指标的客户仅为在上交所和深交所上市的公司,没有包括在新三板挂牌的公司。

(8)2018年上市公司年审收入。该指标同样的反映了会计师事务所在资本市场上产出方面的大小情况,且与年审客户数量密切相关。会计师事务所年审客户数量相较与其他所越多,其产生的年审收入并不一定比其他所多,两者之间还存在客户收费均值的高低不同的情况,因此选取该指标与客户数量共同评价会计师事务所产出情况。

(9)2018年IPO客户数量。该指标与年审客户数量同理,作为证券业务收入中细化的一个指标。一般的,公司在IPO成功后,在其后的年度财务报表审计中也往往选取IPO时的会计师事务所作为服务机构,因此该指标能够在一定程度上反映出会计师事务所在资本市场上的市场份额情况。

(10)2018年IPO收费。同理,IPO客户数量多的会计师事务所其获得的IPO收费,并不一定比客户数量少的会计师事务所IPO收费多,因此选取该指标与IPO数量共同评价其产出情况。

(12)2018年上市公司并购重组客户数量。同样作为会计师事务所证券业务收入中的一个细化指标,在一定程度上反映出了会计师事务所在资本市场上的产出情况。

五、实证分析

(一) 技术效率(TE)、超效率分析

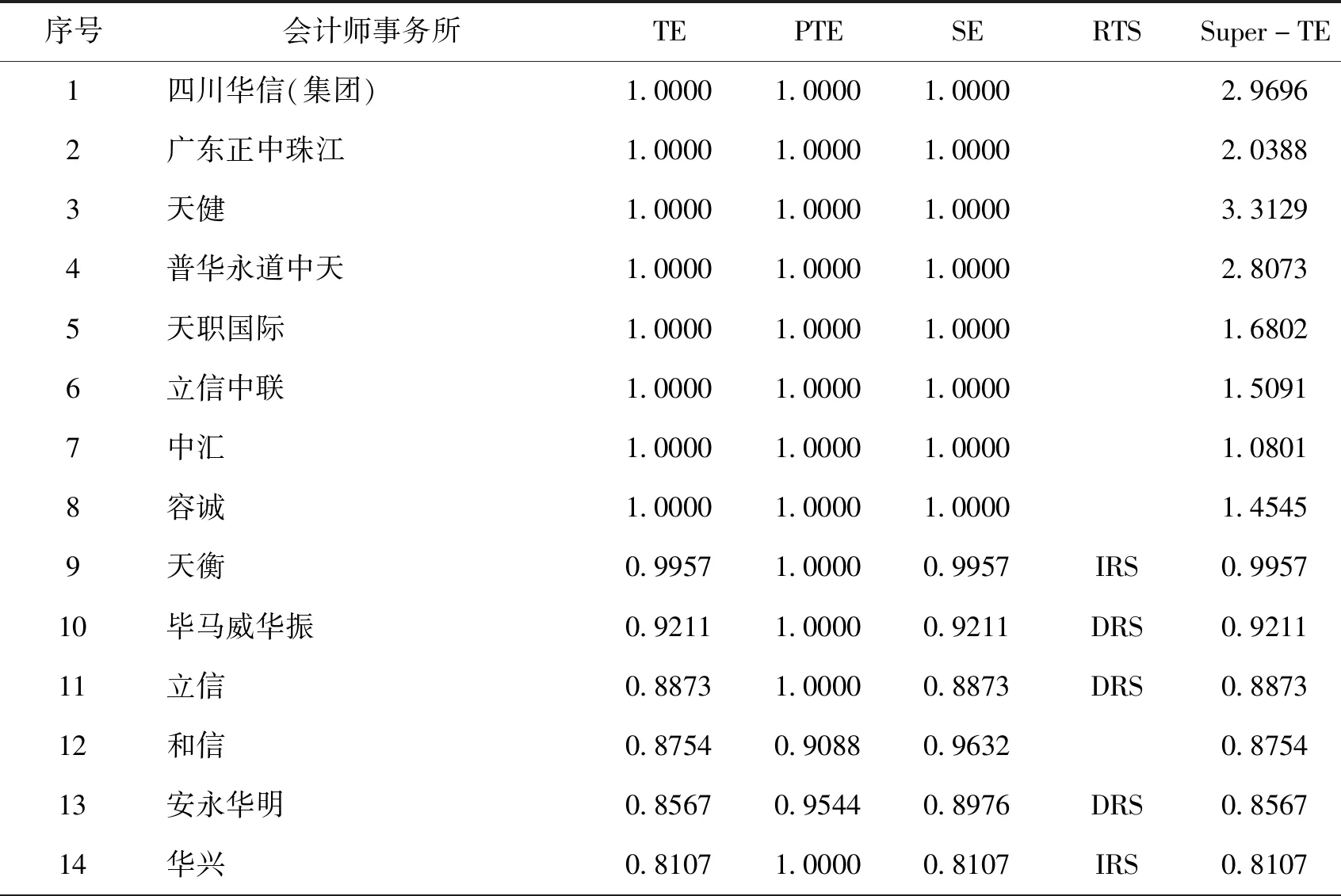

本文使用DEA-Solver软件中的CCR-O、BCC-O、Super-CCR-O模型,计算得出各个会计师事务所的技术效率(TE)、纯技术效率(PTE)、规模效率(SE)、事务所所处规模报酬阶段以及超效率值。模型中的O表示从产出角度计算的效率值,技术效率(TE)=纯技术效率(PTE)×规模效率(SE),计算后的结果表2。

技术效率分析。从表2中可以看出,规模报酬不变假设下技术效率值(TE)=1的会计师事务所一共有8家,说明这8家会计师事务所2018年在为资本市场提供服务时的运营是有效的。具体为四川华信(集团)、广东正中珠江、天健、普华永道中天、天职国际、立信中联、中汇、容诚会计师事务所,这8家会计师事务所占整个决策单元的20%,说明会计师事务所2018年在为资本市场提供服务时,大多数会计师事务所的运营是非有效的。

表2 2018年证券资格会计师事务所效率值

续表2 2018年证券资格会计师事务所效率值

在有效的决策单元中,“四大”占了一席,即普华永道中天会计师事务所,占有效决策单元的12.5%,剩下的7家会计师事务所均为“本土”会计师事务所,占有效决策单元的87.5%,说明我国“本土”会计师事务所在资本市场上服务的营运较为良好。

纯技术效率分析。在规模报酬可变假设条件下的纯技术效率值(PTE)=1的会计师事务所共有12家,较技术效率下有效的8家多了天衡、毕马威华振、立信、华兴这4家会计师事务所,说明这12家会计师事务所在管理运营上已经达到了有效的状态,但是其规模效率(SE)未达到有效状态,因此天衡、毕马威华振、立信、华兴还需要通过调整规模来使自身达到技术效率(TE)=1的状态。此外,纯技术效率(PTE)=1决策单元占整个决策单元的比例仅为30%,说明大多数会计师事务所在资本市场上服务时的运营情况未达到有效状态,还需要调整事务所的管理运营情况。在纯技术效率值(PTE)=1的12家会计师事务所中“四大”有2家,即普华永道中天、毕马威华振,占有效决策单元的16.67%,剩余10家均为“本土”会计师事务所。

规模报酬阶段分析。在40家会计师事务所中,处于规模报酬递增阶段的会计师事务所共有5家,分别为天衡、华兴、苏亚金诚、众华、希格玛会计师事务所;处于规模报酬递减阶段的会计师事务所共有10家,分别为毕马威华振、立信、安永华明、大华、信永中和、致同、大信、瑞华、中审亚太、北京兴华会计师事务所;剩余25家的规模报酬已经达到最优,针对规模报酬未达到最优的会计师事务所,还需结合自身状况来扩张或者缩小事务所规模,以此来达到最优规模状态,提升运营效率。

超效率分析。超效率模型可以对有效的决策单元进行排序,本文通过超效率模型中的Super-CCR模型计算出各个决策单元的超效率值。从表2中可以看出,CCR模型下8家运营有效的会计师事务所其超效率值从高到低排列分别为天健、四川华信(集团)、普华永道中天、广东正中珠江、天职国际、立信中联、容诚、中汇,8家的超效率值平均值达到了2.1066,远高于所有决策单元的超效率平均值0.8686。天健作为行业标杆,其超效率值达到了3.3129,作为会计师事务所所中的佼佼者,充当着行业标杆,这在很大程度上归功于天健近年来在资本市场上业务不断的扩展,天健2018年上市公司年审的客户数量排名第二,且每年客户的数量还处于净增加的状态。在IPO方面,天健2018年也取得了不错的成绩,以19单的过会数量稳居整个注册会计师事务所行业第一。超过“四大”的四川华信(集团)有着不错的运营情况,超效率值为2.9696,同样高于平均效率值2.1066,但四川华信(集团)在资本市场上服务获得的客户数量和收益离天健还相差甚远,还需要进一步拓展在资本市场上的业务。

在Super-CCR模型下,“四大”会计师事务所在资本市场上服务的运营效率排名分别为:普华永道中天第3、毕马威华振第10、安永华明第13、德勤华永第17。这说明部分的“本土”会计师事务所在资本市场上服务的运营效率已经能与“四大”达到抗衡状态,有的“本土”会计师事务所甚至超过了“四大”的运营效率,例如天健、四川华信(集团)超过了普华永道中天会计师事务所,广东正中珠江、天职国际、立信中联、容诚、中汇、天衡的运营效率超过了毕马威华振会计师事务所,立信、和信运营效率超过了安永华明会计师事务所,华兴、苏亚金诚、中证天通的运营效率超过了德勤华永会计师事务所。

通过对表2中的数据进一步整理,可以得到表3。

从表3中可以看出,40家会计师事务所为资本市场服务的技术效率(TE)均值为0.6473,说明会计师事务所在为资本市场提供服务时整体的运营效率并不理想,高于均值的会计师事务所的共有22家,占整个决策单元的55%。在规模报酬可变下的纯技术效率(PTE)均值为0.7208,高于该均值的会计师事务所共有20家。在超效率模型下计算出的效率均值为0.8686,超过该值的会计师事务所共有12家,占整个决策单元的30%,这说明在超效率模型下,只有少数为资本市场服务的会计师事务所运营效率超过了平均水平。

CCR模型和Super-CCR模型计算出超过平均值的会计师事务所家数会不同,原因是在CCR模型下运营有效的决策单元效率值最大为1,而在Super-CCR模型下运营有效的效率值可以大于1,因此在Super-CCR模型下计算出的效率均值比CCR模型下的均值更大,超过均值的家数也就更少。Super-CCR模型可以更为有效的将CCR模型下有效的决策单元进行排序,因而计算出的均值更有参考性,仅有12家会计师事务所超过了均值,说明大多数的会计师事务所在资本市场服务的运营效率并不理想,资本市场上大部分的市场份额被少数的会计师事务所瓜分。

表3 2018年证券资格会计师事务所效率指标描述性统计

为了进一步分析这40家会计师事务所在资本市场服务的运营效率情况,我们可以将其细分为三类,第一类为“四大”所、第二类为“本土”所的典型代表“本土八大(天健、立信、瑞华、信永中和、大信、大华、天职国际、致同)”所、第三类“其他证券所”。“本土八大”在规模、人员数量、分所数量,业务收入上与“四大”都比较接近,因此很具有可比性。通过对表2的数据进行整理,可以得出各类会计师事务所的效率均值情况,从表4中可以看出,“四大”不管是技术效率(TE)、纯技术效率(PTE)还是在规模效率(SE)和超效率值(Super-TE),都高于“本土八大”所以及“其他证券所”。“四大”及“本土八大”的技术效率(TE)值和纯技术效率(PTE)值均高于整体均值水平,但“本土八大”的规模效率(SE)值小于了“其他证券所”均值以及整体均值。从超效率角度看,“四大”以及“本土八大”的效率均值均大于1,这说明“四大”及“本土八大”在资本市场提供服务的运营整体上有效。

表4 2018年各类证券资格会计师事务所效率均值情况

(二) 交叉效率分析

技术效率(TE)、超效率分析都是基于在传统模型下计算出的效率值,但传统模型中存在着不足之处:一是传统方法计算出的效率值只能将决策单元区分为有效和非有效两部分,不具备对决策单元(特别是效率值为1的决策单元)进行排序、分级的能力;二是传统方法在计算效率值时权重系数分配不合理,往往对于自己有利的输入和输出指标赋权很大,而对自己不利的指标赋权很小,从而可能产出表面上运营有效的决策单元,但实际上运营非有效的决策单元。

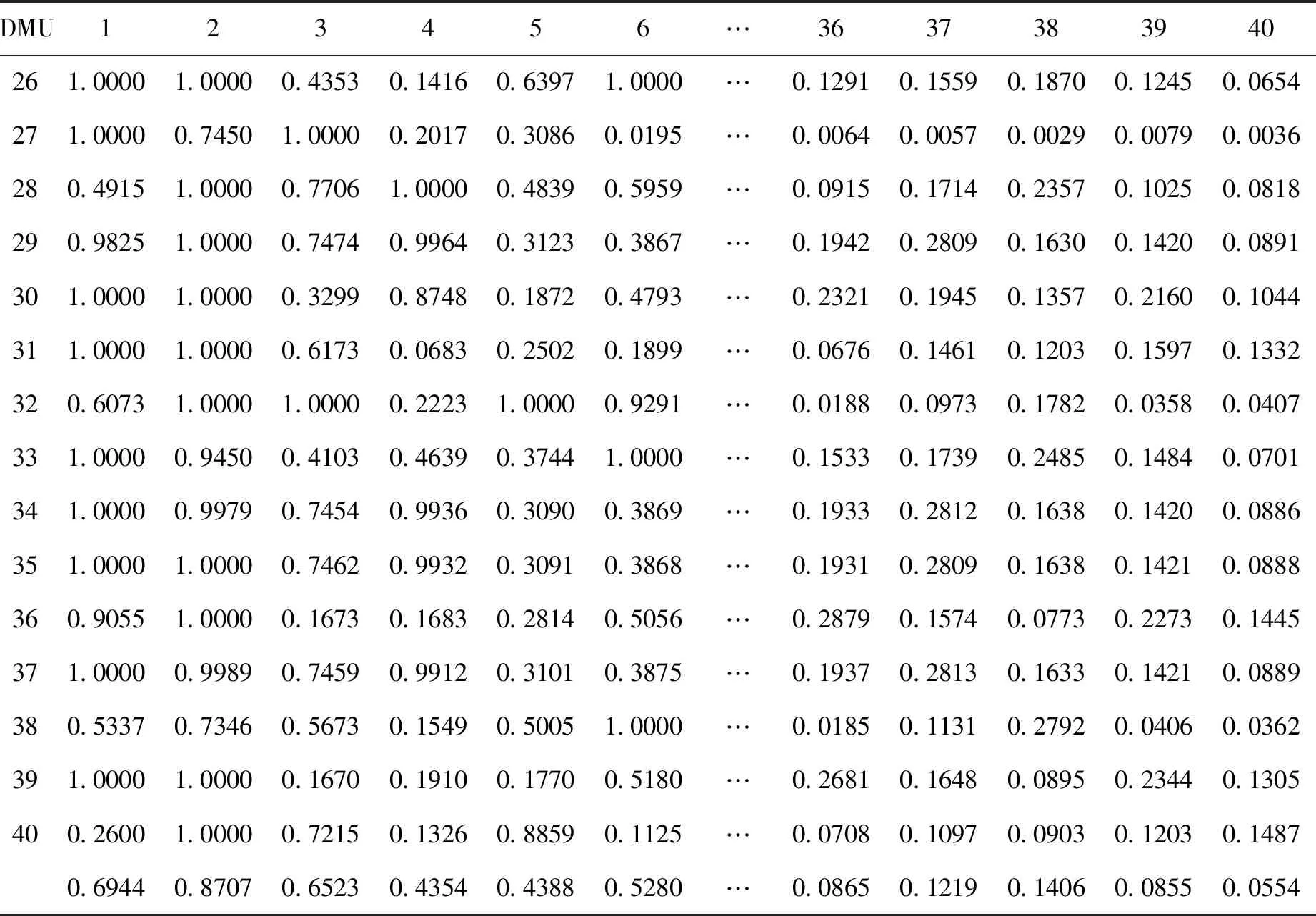

在前文中使用超效率模型能够解决对有效决策单元进行优劣排序的问题,但仍然存在着赋权不合理的情况,因此使用交叉效率模型来解决传统模型下赋权不合理的情况,以此来检验和优化前文在技术效率(TE)、超效率下分析出的结果。本文使用MATLAB软件来计算交叉效率值,经过运算,可以得到一个40×40的交叉矩阵,如表5所示[11]。

在交叉效率矩阵表5中,矩阵中的元素Edj是DMUj利用DMUd的权重所计算出的效率值,例如第二列第三行的效率值为0.2398,是第2决策单元(广东正中珠江)利用第3决策单元(天健)的权重计算出的效率值,因此在40×40的矩阵中,从左上角到右下角对角线上的效率值即是CCR模型下的效率值[12]。

我们将每一列的中的元素进行平均即可得到各个决策单元的交叉效率值。

通过对表2、表5中的数据进行整理,可以得到表6的技术效率(TE)、交叉效率情况。从表中可以看出,各个决策单元有着唯一对应的交叉效率值,最高为广东正中珠江0.8707,最低为利安达0.0554。两种模型下效率排名变动最大的是毕马威华振会计师事务所,交叉效率方法计算出的排名比CCR模型计算出排名下滑19位,从第10下滑到第29位,上升名次最多的是公证天业,从第22位上升到14位。

表5 40家证券会计师事务所交叉效率矩阵

续表5 40家证券会计师事务所交叉效率矩阵

通过表6,我们可以对在CCR、Super-CCR模型下的分析进行验证,在CCR、Super-CCR模型下计算出的前8个有效的决策单元中,通过使用交叉效率模型检验,“四大”会计师事务所中的普华永道中天在交叉效率排名中跌出前8排名第9,立信会计师事务所排进前8,交叉效率值前8均为“本土”会计师事务所。“四大”中的其他三家的交叉效率排名分别为安永华明第18、德勤华永24、毕马威华振第29,这与在CCR、Super-CCR模型下的结果一致,说明部分的“本土”会计师事务所在资本市场上服务的运营效率已经能与“四大”匹敌,有的“本土”会计师事务所甚至超过了“四大”的运营效率。

同样的,我们将表6中会计师事务所分为三类,即“四大”“本土八大”“其他证券所”,使用交叉效率来验证CCR、Super-CCR模型下三类会计师事务所的效率情况。通过对表中的数据进行计算,我们可以得出“四大”“本土八大”“其他证券所”三类所的交叉效率平均值,分别为0.3150、0.3999、0.3126。交叉效率平均值说明“本土八大”在资本市场提供服务时的实际运营情况比“四大”实际略好,也说明传统方法下不合理的赋权,导致了“四大”在资本市场上服务的运营效率整体比“本土八大”运营效率更好的假象。

从三类会计师事务所的平均交叉效率值中可以看出,“四大”“本土八大”“其他证券所”的交叉效率值相差并不是很大,但是三类会计师事务所的交叉效率值并不高,说明这三类会计师事务所各自存在着影响运营效率的情况[13]。投入方面,普遍存在着从业人员过多情况,即人均收入普遍很低,仅有少数几家会计师事务所的人均收入可观,“本土八大”中典型的例子就是瑞华会计师事务所,其从业人员约9 000人,全年的证券业务收入仅为8.7亿元,与“本土八大”中的天健会计师事务所形成鲜明对比,天健从业人员约5 100人,但全年的证券业务收入约为10.6亿元,在人员比瑞华少43%的情况下,全年的证券业务收入比瑞华多了21.83%。这样的情况在“四大”“其他证券所”中同样存在,人均产出存在着较大差异,对于人员过多会计师事务所,还需要结合自身的情况进行瘦身,来提升会计师事务所的运营效率。在产出方面,“本土八大”的客户数量远超“四大”会计师事务所,但是平均费用还有着差距。“本土八大”的年审客户数量均值为280家,“四大”的客户数量的均值为60家,“本土八大”的客户均收费为111万元,而“四大”的客户均收费为657万元,在IPO方面,也存在着这样的问题。这表示对于“四大”,客户数量成为了阻碍提高会计师事务所运用效率的因素,而阻碍“本土八大”的是客户均收费问题,对于“其他证券所”而言,两个问题均存在,不仅客户数量少,而且客户均收费低,严重的影响了会计师事务所的运营效率。

表6 TE、交叉效率情况

六、结论与启示

本文使用CCR、BCC、Super-CCR模型计算出会计师事务所为资本市场提供服务的运营效率,在此基础上使用交叉模型进一步验证和分析了这40家会计师事务所2018年在资本市场上的服务运营效率,得出以下三个结论。

第一,具有证券资格的会计师事务所在为我国资本市场提供服务时,大多数的会计师事务所运营是非有效的,仅有8家会计师事务所的运营有效。在8家运营有效的会计师事务所中,有7家是“本土”会计师事务所,1家是国际“四大”所,说明我国“本土”会计师事务所在资本市场上服务的营运情况较为良好。

第二,在资本市场上提供服务,部分“本土”会计师事务所的运营效率能够与“四大”会计师事务所抗衡,甚至比“四大”的运营效率更胜一筹。说明资本市场上对部分“本土”会计师事务所提供的服务认可度已经能够和“四大”相媲美,能够提供让客户较为满意的服务。

第三,“本土”会计师事务所中与“四大”实力较为接近的典型代表“本土八大”,在资本市场上提供服务的整体运营效率,比国际“四大”的运营效率更好。说明“本土八大”在资本市场上提供服务的能力已经不可轻视,也说明“本土八大”作为资本市场中重要的参与者之一,已经是资本市场中不可或缺的一部分,能够持续的为我国资本市场提供满意的服务。

基于以上发现,我们也需要认识到为资本市场提供服务的会计师事务所中,大多数会计师事务所的运营情况还并未达到有效,还需要从投入和产出两方面找到缺点和短板之处,同时结合会计师事务所所处的规模报酬阶段,来优化和改善会计师事务所自身的运营情况,为资本市场提供满意的服务。