聚丙烯中东区域市场分析

2020-12-30刘哲

摘 要:本文介绍聚丙烯在中东地区的产能、消费、贸易、供需平衡,分析聚丙烯在中东区域的市场。

关键词:聚丙烯;中东;市场

Abstract:This article introduce the production capacity, consumption, trade and supply and demand balance of polypropylene, and analyzes the market of polypropylene in the Middle East region.

Keywords:polypropylene;the Middle East;market

聚丙烯(简称PP)是世界五大通用热塑性合成树脂之一,是主要的通用塑料产品之一。聚丙烯具有原料来源丰富、力学性能均衡、抗冲击性优良、良好的耐化学药品性、透明性、电绝缘性、耐应力开裂性和耐磨性、易加工等优点,可以在110℃温度下长期使用。聚丙烯可生产编织、注塑、薄膜、纤维等制品,广泛应用于汽车、电器、日用品、家具和包装等领域。

现通过介绍聚丙烯在中东地区的产能、消费、贸易、供需平衡,来分析其在中东地区的市场情况。

1 产能

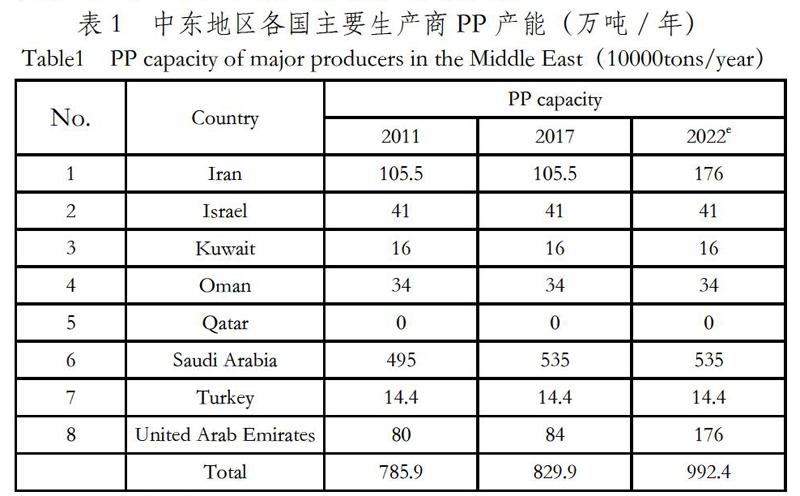

中东地区最大的PP生产国是沙特阿拉伯,占该地区产能的64%,伊朗位列第二,约占该地区的13%。

预计在未来的五年里,只有伊朗将增加约70万吨/年PP的产能。预计至2022年,伊朗PP产能在中东地区占比将提升到18%,沙特阿拉伯产能将占该地区54%。[1-2]

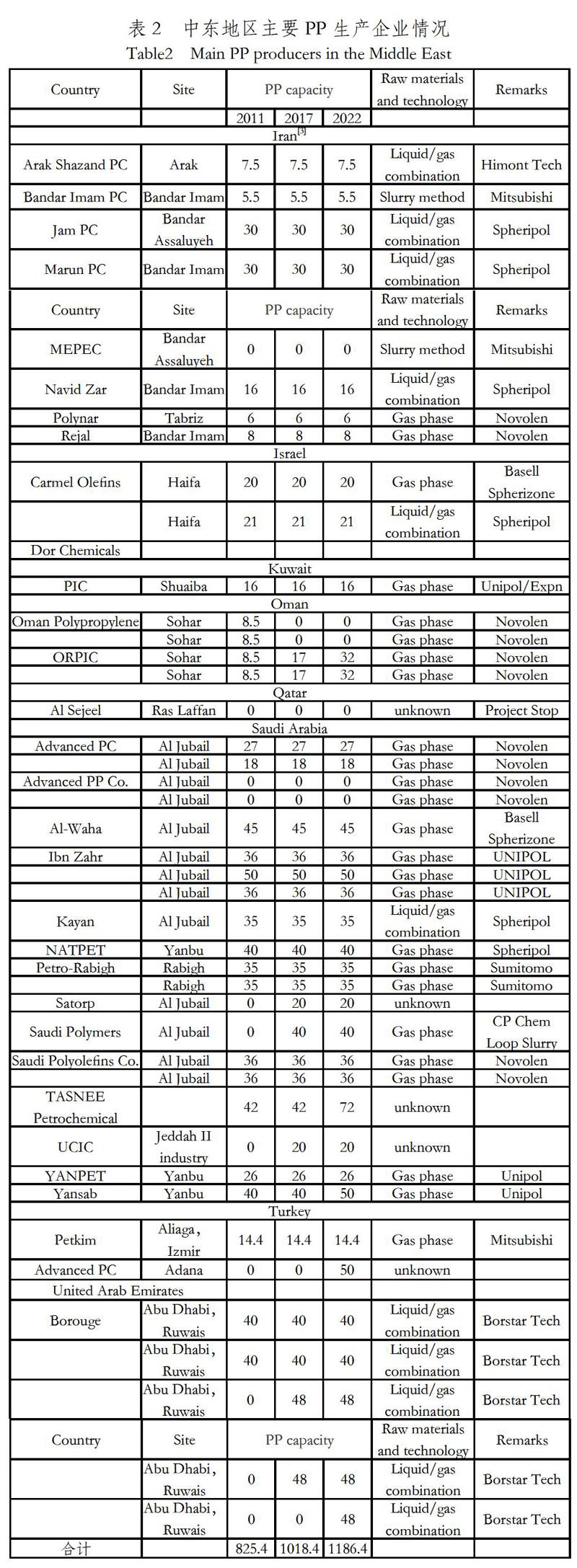

下表是中东地区主要的PP生产商。

2011年,中东地区PP生产商的产能约为825万吨/年;2017年,这一数字增加了193万吨/年,其中阿曼ORPIC公司增加产能17万吨/年,沙特聚合物公司新增产能40万吨/年,UCIC公司增加20万吨/年,阿联酋Borouge公司增加了96万吨/年;到2022年,预计中东地区PP的总产能将达到1186.4万吨/年。

目前,中东地区约60%的产能是基于气相反应工艺。大多数的工厂都采用大型装置,以低成本的原料如丙烷脱氢或液化气裂解进行生产。由于各国国内市场消费有限,中东地区主要将PP出口至亚洲,并对世界贸易格局影响重大。

中东的PP生产商主要有三类:由政府所拥有的的实体,地方企业,以及地方投资者和来自西欧、北非、日本等地的外国投资者组成的合资企业。第三类企业使得一些来自高成本地区的生产商实现在低成本地区的生产,同时让中东的企业产品易于进入世界其他地区的市场。

对于与丙烯根据原料不同,定价存在相当大的差异,因此,中东地区PP产业的中期发展将很大程度的取决于各国出台的价格政策,其中影响程度最大的是沙特阿拉伯。

以色列。2007年,Carme烯烃公司提高了PP产能,产品出口主要销往土耳其。[4]

科威特。Petrochemical Industries Company(PIC)公司是Kuwait Petroleum Corporation(KPC)的子公司,拥有一条多反应器气相法PP生产线。目前规划中的炼油厂尚无更多的丙烯产出计划。[5]

阿曼。2013年,Oman PP公司并入阿曼炼化和石油工业集团(ORPIC)。该公司在索哈尔省建立了两个17万吨的PP生产线,采用Novolen工艺。目前的实际运行负荷约为60%,即生产聚丙烯20万吨/年。[6]

卡塔尔。卡塔尔石油公司计划在拉斯拉凡(Ras Laffan)

设立丙烷脱氢工厂,以利用周边现有的液化石油气,目前正在进行可行性研究,预计该装置的丙烯设计能力将达到75万吨。[7]

沙特阿拉伯。沙特阿拉伯是中东地区主要的PP生产国,目前产能535万吨/年,主要生产商除SABIC及其关联企业外,一些新公司也已进入了PP市场,包括APPC、Tasnee、Safra-Alujain集团和Sumitomo-Saudi Aramco(Petro-Rabigh),

National Petrochemical Industrial Co.(NATPET)。[8]

土耳其。沙特领先石化公司(Advanced Petrochemical Company,ADVANCED)在土耳其投资10亿美元建设大型石化基地。该项目位于土耳其东南部阿当纳省伊斯坎德伦湾,年产聚丙烯50万吨,主要用于纺织、汽车、机械设备等。[9]

阿拉伯联合酋长国。2010年,由ADNOC与丹麦北欧化工公司合资的Borouge公司开始了两条40万吨/年 PP生产线的建设,采用Borstar工艺。而Borouge三期工程--两条48万吨/年的PP生产线也于2016年正式投运,目前总产能达到176万吨/年。2018年Borouge公司与意大利Marie Tecnimont Group签署了聚丙烯5厂(the fifth polypropylene plant,PP5)的EPC合同,年产能48万吨,预计2023年2季度建成投产。采用Borstar技术,将与现有的Borouge 3厂形成配套。PP5建成后,将使Borouge的聚丙烯年产能达到224万吨。[10]

2019-2022年间,全球聚丙烯80%的产能扩张聚焦在亚洲,有望每年增長800万吨产能,其中2/3的产能增长在中国。相比中东地区产能增长缓慢,阿曼和阿联酋有产能增长。[11]

2 消费

中东地区PP的消费结构情况如下表所示。2017年,中东地区预计消耗约460万吨的PP。与这一地区的产能相比,需求略有不足,主要是与其他发达经济体相比,中东地区人均收入仍属偏低,失业率也很高。土耳其是中东地区PP最大的消费者,占了近一半的份额,同时其产能有限。

阿联酋、卡塔尔和沙特阿拉伯等国的工业转型产生了可观的投资,使得该地区2.13亿居民的人均PP消费量提升至14kg。目前,该地区的PP消费主要用于挤压材产品,年消耗量约240万吨,占总PP消耗量的61%。挤压材产品更易于运输,包含膜和纤维(编织制品),主要生产这类产品表明该地区致力于发展下游产业,尤其在伊朗、阿拉伯联合酋长国、卡塔尔和沙特阿拉伯等国,PP下游产业的发展带来了更多就业机会,提高了产品附加值,有利于为当地经济带来长期增长来弥补能源资源的消耗。[12]

如果中东地区能够扩大其对埃及和巴基斯坦等周边国家的市场影响力,将惠及4亿多人口,PP的消费量将有更高的增长预期。

预计到2022年,中东地区消费将以年均4.8%的速度增长,挤压材产品合计市场将增长至360万吨,未来5年的年均增长率为5.1%。

3 贸易

中东地区是世界上最大的PP出口地区。2017年,PP出口量占该地区产量的77%左右,达到约600万吨,其中78%来自沙特阿拉伯。约200万吨的PP运往东北亚(主要是中国)和东南亚,超过中东地区总产量的40%。2017年,该地区进口约275万吨,土耳其是主要的PP进口国。如图1,2018年阿联酋和沙特很大份额的PP出口到中国。2017年,阿联酋通过位于阿布扎比的Borouge工厂有395,000吨PP出口到中国,占中国PP进口总量的8%。沙特有620000吨PP出口到中国,占中国PP进口总量的13%。

预计未来5年,中东地区的聚丙烯消费量将以每年4.8%的速度增长。未来,中国将继续扩大产能和产量,以满足日益增长的贸易和消费需求。如图2,ICIS预期2017年-2018年中国甲醇消费量增长6.5%,实际增长只为4.7%。从2018年-2020年,中国PP消费量比ICIS预计的总计减少了1100万吨。目前中国的PP自给自足率已达到80%,这使得中东地区的PP出口贸易转向其他如欧洲市场,同时剩余库存会增加。[13]

4 供需平衡

下表是中东地区PP供需平衡现状。2019年,中东PP产能达到约922万吨。到2023年预计产能到1480万吨/年,年均增长率为11.8%。中东地区PP消费量约为460万吨的,出口量约为600万吨。

未来5年,中东预计将每年增加大约11.8%的产量,以支撑日益增长的消费和贸易市场。[14]

相比2020年末,2020年初聚丙烯的价格较平稳,价格上扬主要是由于中东区域生产企业的设备维护活动带来的对供给的控制。但这一趋势是短暂的,因为未来一到两个月随着设备维护活动的结束,供应将恢复正常。由于原料成本的优势持续支撑中东地区的生产企业的利润,而不像亚洲的生产企业依赖于进口丙烯原料的价格波动。

全球需求的增长缓慢及宏观经济的挑战影响了2019年聚丙烯的价格,并将持续影响2020年的价格水平。受到2019年中美贸易战的影响,中国成品出口及树脂的需求受到冲击,亚洲PP需求的增长变得复杂。中东自身需求的不景气使得宏观经济减缓。海湾国家人口相对恒定,对于这一区域内消费品的需求停滞。尽管海湾地区是大型塑料制成品的生产中心,不同种类的生产企业与出口相适应。欧洲和非洲国家是塑料制成品的主要市场,需求持续增长,海湾国家内部的需求也是一个主要市场,或多或少比较平稳。由于需求增长甚微,对于生产企业来说拓展生产线和投入新的投资已经证明不可行。中美贸易战的不确定环境及其对PP市场的影响同样导致生产企业在2019年削减库存。生产企业原来持有库存一个月,现在不超过15-20天,以应对未来价格的下跌,这表示购买量减少了一半。2020年增加的供给量意味着买家的库存不会增长。[15]

5 结论

从整体数据来看,中东区域的产能扩大较少,阿曼和阿联酋有产能扩张,由沙特一家独大向多边化发展;消费方面由于中东地区内部人口及需求相对平稳,本地消费并无大的增长;出口方面东北亚(主要是中国)和东南亚是主要市场、欧洲非洲次之,由于中美贸易战及疫情影响,加之中国目前国内产能的扩张,需求并未如预期速度增长,因此中东地区生产商都在降库存,控制产量。供需平衡方面由于出口量占总产量比重过大,主要进口国为中国在内的东北亚、东南亚地区。因此进口國的需求波动对供需平衡影响很大。

本文通过对中东地区聚丙烯产能、消费、贸易、供需平衡的分析,帮助读者了解聚丙烯中东区域市场情况,从而为进出口业务、当地工程建设项目给出参考。

参考文献:

[1] Transparency Market Research; Polypropylene Market to Surpass Valuation of US$ 164 Bn by 2027;Packaging Manufacturers Utilize Versatility of Polymer, Observes TMR [J].Mining & Minerals,2020.

[2] Reports And Data; Polypropylene Market to Reach USD 205.61 Billion by 2027|Reports And Data[J].News of Science,2020.

[3]《对外投资合作国别(地区)指南-伊朗》[Z].中国驻伊朗大使馆经济商务参赞处,2019:59-61.

[4]《对外投资合作国别(地区)指南-以色列》[Z].中国驻以色列大使馆经济商务参赞处,2019:36-44.

[5]《对外投资合作国别(地区)指南-科威特》[Z].中国驻科威特大使馆经济商务参赞处,2019:27-28.

[6]《对外投资合作国别(地区)指南-阿曼》[Z].中国驻阿曼大使馆经济商务参赞处,2019:27-28.

[7]《对外投资合作国别(地区)指南-卡塔尔》[Z].中国驻卡塔尔大使馆经济商务参赞处,2019:31-32.

[8]《对外投资合作国别(地区)指南-沙特阿拉伯》[Z].中国驻沙特阿拉伯大使馆经济商务参赞处,2019:24-26.

[9]《对外投资合作国别(地区)指南-土耳其》[Z].中国驻土耳其大使馆经济商务参赞处,2019:26-27.

[10]《对外投资合作国别(地区)指南-阿联酋》[Z].中国驻阿联酋大使馆经济商务参赞处,2019:29-32.

[11] GCC refining and petrochemicals project listings[J].DMS Global,2020.

[12] David Lines, Polyolefins market set for improvement[J].Gulf Petrochemicals and Chemicals Association (GPCA),2020-03-08.

[13] John Richardson, Chinas Economic Slowdown Could Dampen Petrochemical Growth in 2019[J] Gulf Petrochemicals and Chemicals Association (GPCA),2019-02-01.

[14] Polypropylene Middle East-South Asia prices, markets & analysis[J].Independent Commodity Intelligence Services,2020,5(2):47-48.

[15] Veena Pathare, Middle East PP producers gear up to a more competitive 2020[J].Gulf Petrochemicals and Chemicals Association (GPCA),2020industry new-161.

作者簡介:

刘哲(1986- ),男,内蒙古包头市人,硕士,中级工程师。