互联网信贷产品在大学生中的应用调查研究

2020-12-28张鸰

张鸰

摘要:随着互联网的迅速发展,所带动的消费领域变革也日新月异,传统消费金融在“互联网+ ”的环境下得到了创新,互联网消费金融也应运而生。大学生作为最有潜力的消费人群,在薄弱的经济基础上却有着极强的消费欲望,从而造就了互联网消费金融在大学校园中迅速成长。据调查,截至2019年,全国高校学生人数已达到4000多万人,超过7成的学生有网贷需求,潜在市场规模达到上千亿。因此,大学生群体一定是未来信贷和消费市场的主力军,所以对大学生消费信贷行为的健康引导直接影响着国家未来社会经济的发展。本课题以南京地区高校为例对互联网消费金融在大学生中的应用情况进行了调查,期望通过收集到的数据对目前互联网信贷金融发展的现状和其对大学生的消费造成的影响做出较为客观的分析,并给出大学生合理进行互联网信贷消费的一些建议。

关键词:互联网信贷;花呗;白条;金融;大学生调查

中图分类号:TP311 文献标识码:A

文章编号:1009-3044(2020)31-0263-03

1引言

大学生网络信贷市场随着互联网的发展一直在高速增长,特别是随着各大B2C、B2B电商巨头推出各种各样的消费信贷产品,应运而生了一系列网络信贷消费平台:蚂蚁花呗、京东白条等,大学生网络信贷的消费市场竞争日趋焦灼。本课题针对影响大学生在信贷产品选择的多个方面,比如:平台规模、产品特性、学生特征、平台安全、平台服务等要素进行调查研究。本文在各种文献理论的支撑下,以南京地区大学学生特别是高职院校学生为研究对象,通过多维度置的设问卷指标对大学生的互联网信贷消费情况进行评估,并了解大学生所关注的真实需求,为良性的互联网信贷发展提供必要的理论支撑。

2相关概念

2.1校园信贷的定义

校园互联网信贷是衍生于互联网消费信贷的一种产品,它的形式主要是针对大学生这个群体的特定消费模式,其依托于专业信贷机构基于互联网消费所构建的金融平台,即主要业务领域扎根于大学校园以大学生群体为主要消费对象的一种信贷形式,其基本模式较为简单:大学生身份信息确认——资金有偿借用(等额本息、等额本金)——到期还本付息的方式。大学生消费群体具有极强的消费欲望,因此校园的信贷消费的出现极大提升了学生群体的消费体验,得到了迅速的普及和发展。

2.2校园信贷的分类

互联网信贷消费快速发展,特别是随着淘宝、京东、苏宁等电商巨头陆续推出了自家的金融产品,其中均提供了各种信贷业务,受到了大学生们的广泛青睐。通过对目前主流互联网信贷产品的归纳梳理大体可分为三类:传统金融平台,如工商银行、建设银行提供信贷消费方式;电商巨头的信贷平台,如苏宁任性付、京东白条、支付宝花呗等;分期购物平台,主要以个人借贷和分期付款为主;P2P 贷款平台,以个人小额借贷为主,如图1所示。

3调查设计与数据分析

3.1调查对象和方法

根据笔者的实际情况,本文选取了南京地区的高职院校在校学生作为总体调查样本,南京地区高职院校及民办高校在校生人数近30万人,具有一定的代表性。问卷在线上线下同时发放,比如所涉及的高职院校大一、大二、大三各个年级层;然后在不同院校、不同性别、不同年级、不同专业间随机发放,从而保证样本收集的全面性和随机性。

3.2问卷设计

针对大学生网络信贷消费群体特点,结合以往学者研究的相关成果,明确调查目标设计了多维度的调查指标,设置的考察点主要包括两个方面:①基于大学生的基本信息构建其消费画像;②分析推敲各信贷消费指标因素占比,组成最终问卷内容。下表1完成了对调查对象的基本消费信息的统计。

3.3统计分析

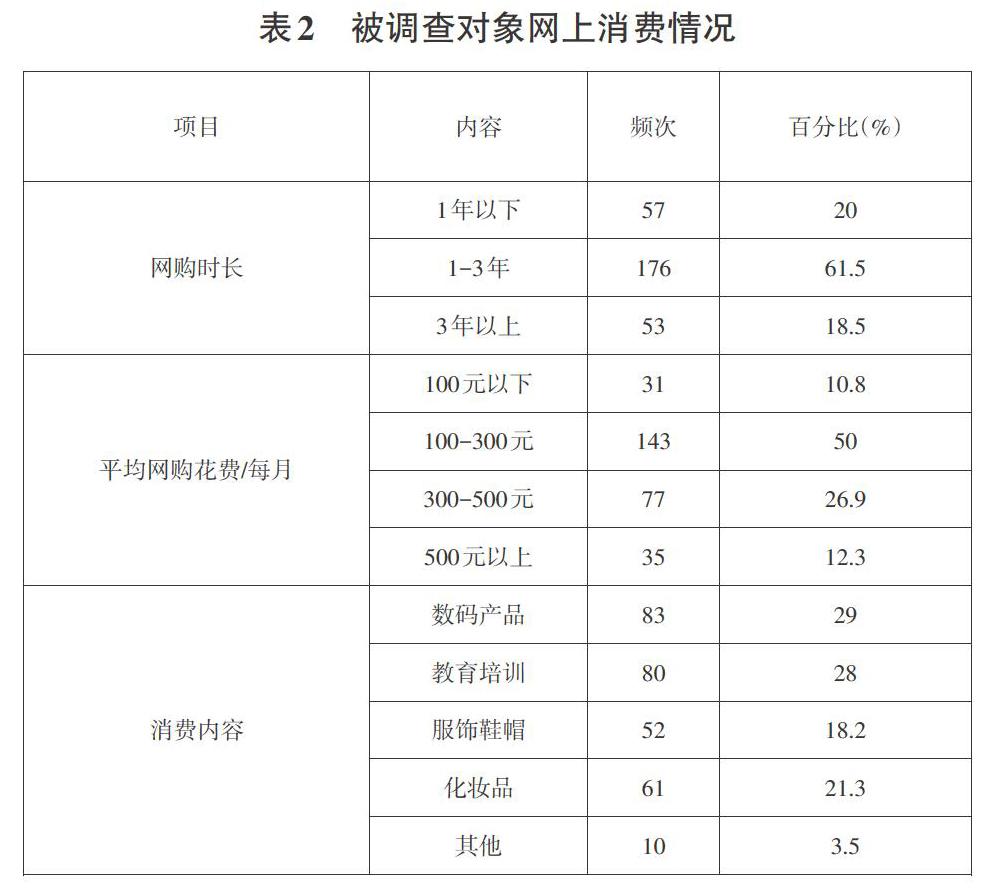

3.3.1网络消费情况统计

通过表2的信息反馈,可以了解到虽然高职院校学生在校仅仅三年时间,但是大部门学生在高中阶段已经开始了网络消费。同时,针对网上消费主要集中在100-300元阶段,以数码产品、学习产品、衣帽化妆品为主要消费对象。

3.3.2被调查对象选择校园信贷消费意愿

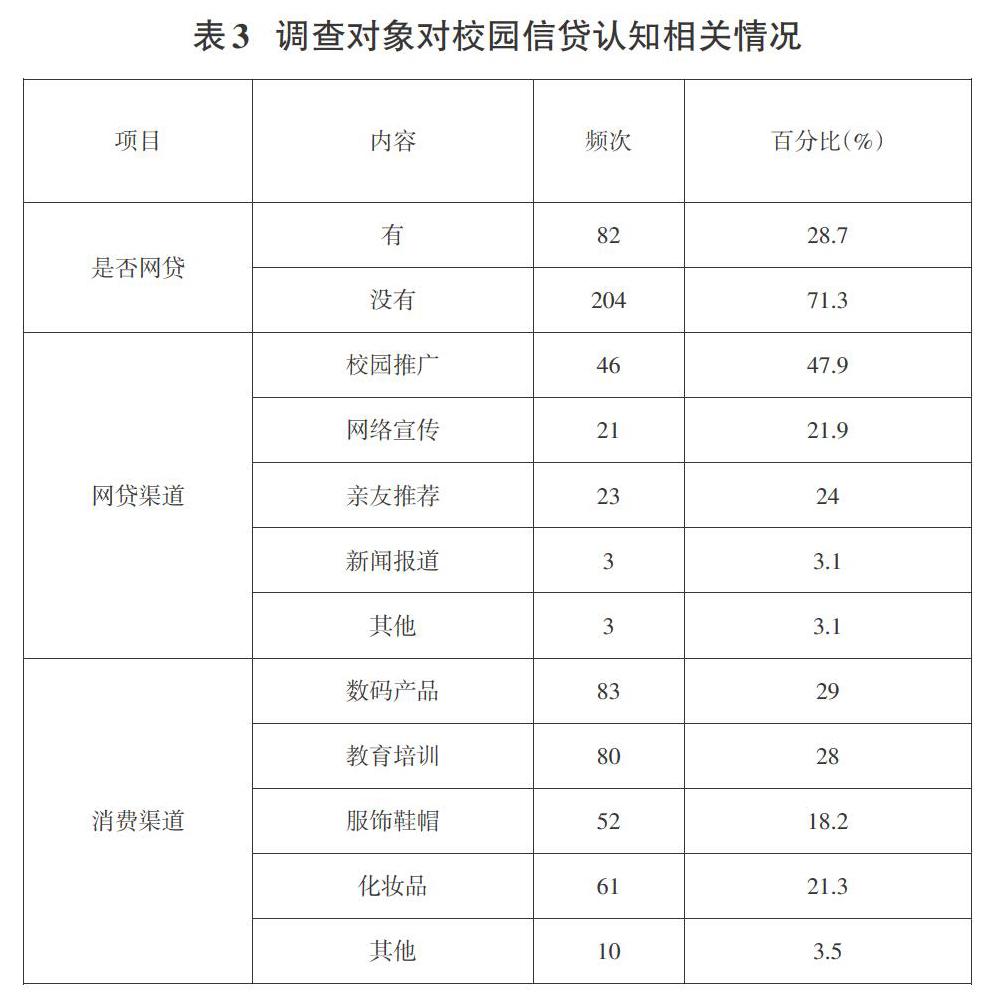

基于对下表3的分析可知:在被286名调查者中,没有用过网贷的有204人。有网贷经历的受调查者了解网絡信贷的来源主要是校园推广。对于使用网贷的原因分析,“体验新事物”达到了62.2%。从使用的时限来看集中在“3-6个月”和“6-12个月”占到了70%以上,应该与国家对网贷平台的监管和整顿有关。期望的信贷额度主要集中在“1000-2000元”,明显与学生自身可支配生活费匹配。另外,很多大学生并不十分清楚校园互联网信贷的违约条件。而对逾期因素的调研结果则表明,现阶段大学生和诚信标准和整体综合素质是紧密相关的。

4结论

针对前些年频频出现的校园贷恶性事件,公安部门及国家金融监管机构重拳出击整治校园互联网信贷产品市场,几年下来市场得到了规范,目前的校园贷产品基本上也过渡到了良性发展的时期,大学生对产品的选择也变得更加合理和理性。首先,通过对数据的交叉分析可知,城市生源的学生,因为每月的可支配生活费用较高,使用校园互联网信贷产品的比例较大,并且随着年级的升高,思想更加成熟更加能够理性对待信贷消费,使用频率也有递增趋势。其次,对于互联网信贷产品的用途可以发现,大部分学生在除了追求外貌仪容、衣着、数码娱乐之外,更看重的是自身知识和技能的提升,在教育培训方面的支出达到了28%,对于互联网信贷额度的期望值主要集中在1000-2000元阶段,因此我们基本能够判断出大部分学生所产生的网络信贷支出用途是正当的且较为理性的消费,但是他们因为缺乏闲散资金来源,使得校园互联网信贷成了重要的补充。最后,通过问卷数据分析,大学生用户在校园贷平台的选取上最为关注是平台对用户个人信息的安全保障性和服务配套设施,直接影响到大学生用户的互联网信贷消费意愿。因此,在后期的发展中各个平台更应该加强平台自身服务,提升安全性,不能只注重数量。

参考文献:

[1] 王娜.高校大学生网络贷款问题及防范对策[J].法制与社会,2016(33):92-94.

[2] 朱文涛,黄冬逸.大学生分期付款消费研究——以京东白条为例[J].商情,2017(5):22,25.

[3] 张明珠,陈佳昕,陈馨仪.蚂蚁花呗对大学生消费心理及行为影响的调查[J].神州,2019(18):65-66.

[4]郭泽华.盗用互联网消费信贷工具的行为的定性分析[D].延吉:延边大学,2016.

[5] 薛玉斌.互联网消费信贷对大学生消费影响研究[J].消费导刊,2017(16):2.

【通联编辑:梁书】