创业板上市公司成长性分析

2020-12-28王艺佳

摘 要:本文采用创业板上37家创业板传媒上市公司为研究样本,根据近10年的财务数据,通过主成分分析法与个体固定效应面板模型,对关系型融资对公司成长能力的影响做出实证分析,探究关系型融资与创业板传媒上市公司成长能力之间的关系,为中国创业板传媒上市公司的融资困境破局打开新的思路,为当前传媒企业的健康成长提出有益建议。

关键词:关系型融资;企业成长;创业板上市公司

在万物互联万物皆媒的时代,传媒业进行着不断的变革和发展,既和人们的日常生活密不可分,根据国家统计局的相关数据,2019年全国出版图书59万种以上,制作广播电视节目近1200万小时,生产电影1094部。虽然在传媒业风头正盛之时,引来大量资本的流入,在其助力之下行业发展更为强劲,但创业板创业板传媒上市公司融资困难的沉疴依旧顽固。

一、研究假设

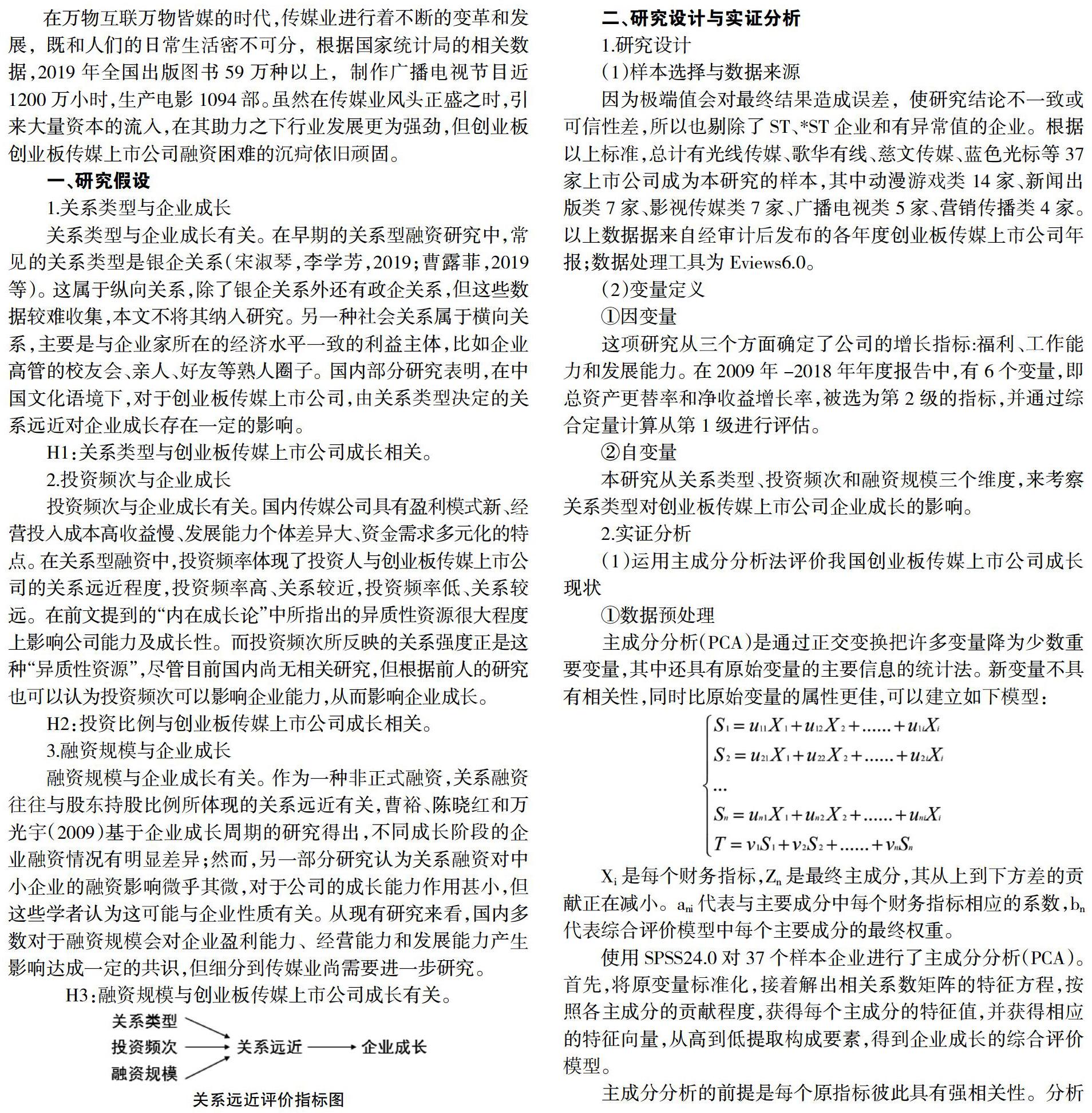

1.关系类型与企业成长

关系类型与企业成长有关。在早期的关系型融资研究中,常见的关系类型是银企关系(宋淑琴,李学芳,2019;曹露菲,2019等)。这属于纵向关系,除了银企关系外还有政企关系,但这些数据较难收集,本文不将其纳入研究。另一种社会关系属于横向关系,主要是与企业家所在的经济水平一致的利益主体,比如企业高管的校友会、亲人、好友等熟人圈子。国内部分研究表明,在中国文化语境下,对于创业板传媒上市公司,由关系类型决定的关系远近对企业成长存在一定的影响。

H1:关系类型与创业板传媒上市公司成长相关。

2.投资频次与企业成长

投资频次与企业成长有关。国内传媒公司具有盈利模式新、经营投入成本高收益慢、发展能力个体差异大、资金需求多元化的特点。在关系型融资中,投资频率体现了投资人与创业板传媒上市公司的关系远近程度,投资频率高、关系较近,投资频率低、关系较远。在前文提到的“内在成长论”中所指出的异质性资源很大程度上影响公司能力及成长性。而投资频次所反映的关系强度正是这种“异质性资源”,尽管目前国内尚无相关研究,但根据前人的研究也可以认为投资频次可以影响企业能力,从而影响企业成长。

H2:投资比例与创业板传媒上市公司成长相关。

3.融资规模与企业成长

融资规模与企业成长有关。作为一种非正式融资,关系融资往往与股东持股比例所体现的关系远近有关,曹裕、陈晓红和万光宇(2009)基于企业成长周期的研究得出,不同成长阶段的企业融资情况有明显差异;然而,另一部分研究认为关系融资对中小企业的融资影响微乎其微,对于公司的成长能力作用甚小,但这些学者认为这可能与企业性质有关。从现有研究来看,国内多数对于融资规模会对企业盈利能力、经营能力和发展能力产生影响达成一定的共识,但细分到传媒业尚需要进一步研究。

H3:融资规模与创业板传媒上市公司成长有关。

二、研究设计与实证分析

1.研究设计

(1)样本选择与数据来源

因为极端值会对最终结果造成误差,使研究结论不一致或可信性差,所以也剔除了ST、*ST企业和有异常值的企业。根据以上标准,总计有光线传媒、歌华有线、慈文传媒、蓝色光标等37家上市公司成为本研究的样本,其中动漫游戏类14家、新闻出版类7家、影视传媒类7家、广播电视类5家、营销传播类4家。以上数据据来自经审计后发布的各年度创业板传媒上市公司年报;数据处理工具为Eviews6.0。

(2)变量定义

①因变量

这项研究从三个方面确定了公司的增长指标:福利、工作能力和发展能力。在2009年-2018年年度报告中,有6个变量,即总资产更替率和净收益增长率,被选为第2级的指标,并通过综合定量计算从第1级进行评估。

②自变量

本研究从关系类型、投资频次和融资规模三个维度,来考察关系类型对创业板传媒上市公司企业成长的影响。

2.实证分析

(1)运用主成分分析法评价我国创业板传媒上市公司成长现状

①数据预处理

主成分分析(PCA)是通过正交变换把许多变量降为少数重要变量,其中还具有原始变量的主要信息的统计法。新变量不具有相关性,同时比原始变量的属性更佳,可以建立如下模型:

Xi是每個财务指标,Zn是最终主成分,其从上到下方差的贡献正在减小。ani代表与主要成分中每个财务指标相应的系数,bn代表综合评价模型中每个主要成分的最终权重。

使用SPSS24.0对37个样本企业进行了主成分分析(PCA)。首先,将原变量标准化,接着解出相关系数矩阵的特征方程,按照各主成分的贡献程度,获得每个主成分的特征值,并获得相应的特征向量,从高到低提取构成要素,得到企业成长的综合评价模型。

主成分分析的前提是每个原指标彼此具有强相关性。分析结果显示,表1相关系数矩阵中,指标间的大部分相关系数均大于0.3。原指标之间强相关,所以适用主成分分析。

②适用性检验

KMO检验可以比较几个变量的简单相关系数和部分相关性系数,它的取值范围在0到1之间。一般来说,KMO值与PCA的适用程度正相关,前者越大,就越适用PCA。Bartlett球形检验可以得到相关矩阵变量间的相关性,显著性低于0.05,则变量间具有相关性。

根据KMO和Bartlett测试的结果,系统的KMO值为0.679,按照Kaiser的KMO测量标准,这个系统与PCA标准大致相符。得到的Bartlett球形检验的显著性是0.000,小于0.05。总的来说,主成分分析法可以使用。

③获得总体评价模型

按照每个主成分特征值的贡献度,对他们加权,得到公司成长的综合评价函数:

按照上市公司综合评价函数算出公司成长得分,并进行排名,得到结果如下:

根据上述结果发现,排在前五名的传媒企业中,三家来自动漫游戏类,但是传统的广播电视类和新闻出版类的企业中,唯一入围的上市公司只有歌华有线,广电网络则排名第6。一般而言,新媒体上市公司在公司增长方面的表现要优于传统媒体,而吸收新媒体业务的创业板传媒上市公司如吉视传媒、广电网络等,其表现也远优于单一业务的企业。

(2)运用个体固定效应面板模型研究我国创业板传媒上市公司关系远近对企业成长的影响

①建立模型

本部分将进行实证分析,研究关系型融资对我国创业板传媒上市公司成长能力的影响。结合相关理论与现状的分析,将创业板传媒上市公司的大股东从属类型、大股东10年增投率和股东持股比例10年变化率作为回归分析的解释变量;将主成分分析得出的企业成长分数作为回归分析的被解释变量。同时,结合相关理论和目前的研究成果,选取与企业成长情况有关的公司规模、公司年龄、股权集中度当做回归分析的控制变量,建立以下的模型:

上述模型中变量的名称、符号及描述如下。

②变量的描述性统计

先对模型中各变量做出描述性统计,得到结果如表5:

按照平均值的大小可以看出,关系类型、投资频率、融资规模的平均值分别为15.39%,31.02%,49.31%,三者间关系类型比例最低,融资规模的平均值最大,与我国创业板传媒上市公司对融资额需求较高的实际相适应。前十大股东平均持股比例达61.09%,表示我国创业板传媒上市公司前十大股东基本获得公司的控制权,但最低股权集中度只有21.87%,表示不同传媒公司的股权集中度具有一定的不同。

③创业板传媒上市公司面板数据回归分析

在选择面板数据模型方面,个体固定效应模型比较多见,它适用于估计数量与个体变化相关,与时间变化无关的模型。通过观察本文模型所选的变量,发现数据的差异和时间关系较小,主要取决于个体情况,所以推测本文可采用个体固定效应模型。

进行豪斯曼检验,得到的结果也显示:固定效应模型的拟合度优于随机效应模型,前者更适用。

a.检验数据平稳性

为了防止产生部分不平稳的序列显示出一致的变化趋势,但它们并不产生直接关系的虚假回归问题,进行面板数据的处理之前先做单位根检验。

b.关系类型与企业成长的回归分析

按照模型(1),先采用固定效应模型对关系类型与公司成长能力二者的关系进行回归,其中以a标记企业成长growth变量,以X1标记关系类型ST变量,以X2标记投资比例SF变量,以X3标记融资规模SP变量,以X4标记公司规模scale变量,以X5标记公司年限age变量,以X6标记股权结构os变量。

得到结果如表6所示:

从上表可以得到,模型(1)个体固定效应面板模型回归的F检验值为17.92037,模型整体在1%的水平下显著,解释变量ST(关系类型)显著,控制变量公司规模、公司年限和股权结构均显著。ST系数为正,与假设1相符;公司规模和股权结构系数为正,说明公司规模与股权集中度和传媒企业的成长能力为正向的相关性;公司年限系数为负,说明公司上市时间与企业成长情况负相关,方程拟合优度为75.82%,拟合水平较好。

c.投资比例与企业成长的回归分析

用同样的方式获得模型(2)的回归结果,如表7所示:

模型(2)中的中间值为11.17952,大致可见。重复的项目并不重要,其结果可能是回归原点,变量SF(投资的频率)可以清楚地说明,改变的公司的规模,公司的年龄和股票结构也很清楚。SF为0.2350109,这表明假设2,投资频率与公司增长价值之间存在正比关系;公司的规模系数是肯定的,股本结构也是肯定的,分别为0.0739和0.2919,公司的寿命为负数为-0.1164,下降系数为70.35。

d.融资规模与企业成长的回归分析

融资规模SP变量的回归结果如表8所示:

f在模型(3)中的数值为10.31984,并测试了类似于模型(2)的结果,但结果并不相同。虽然供资规模与公司的增长潜力有着积极的联系,但供资规模相对较小,因为模型3提高了61.79%的业绩,而对于所控制的变量而言,反馈结果和模型(1)和(2)大体相同,而操作系统的回归因数为0.310734,是公司增长的有利因素。

三、结论

本文第一步使用主成分分析法对公司成长能力这一综合指标进行了全面的评价,在第二步中,这一模型以个人常数模型为基础,对我国2009年-2018年在媒体上注册的公司的数据进行了试点分析,针对关系类型、投资频次、融资规模与企业成长的关系分别构建了个体固定效应面板模型。并得出结论:

第一,广播、电视和报刊上注册的公司落后于公司的发展,对传统媒体团体来说,利润潜力仍有待提高,公司应该继续利用增长的空间。

第二,在关系型融资中,关系类型因其可获得性更强,连接性相较于单一地增加投资和提高股权占比更优,在传媒企业的成长期发挥了积极性,我国创业板传媒上市公司应更注重关系类型的作用;投资频次对创业板传媒上市公司的影响较为直接。

参考文献:

[1]刘尧飞.信息传递、企业规模与贷款绩效——对中小企业关系型融资的实证分析[J].浙江金融,2013.

[2]高敏.关系型融资与企业资金链安全[D].郑州航空工业管理学院,2018.

[3]杨光飞,费倩倩.中小民营家族企业的“关系融资”:概念和内涵——基于扬州市R企业的观察与思考[J].常州大學学报(社会科学版),2016,17(05):97-103.

[4]史达.中国文化情景下的企业融资研究框架——基于嵌入性与关系融资的视角[J].财经问题研究,2016(10):41-47.

[5]李琪,郭建强.软信息生产、关系型信贷与小微企业融资解困研究——基于山东省威海市的调研数据[J].现代管理科学,2016(01):43-45.

作者简介:王艺佳(2020.03- ),女,汉族,山东省烟台市人,山东工商学院财务管理专业,本科在读