在校大学生消费与贷款需求研究

2020-12-28王秀芬冉凤鸣黄佳林张胜美张琴

王秀芬?冉凤鸣?黄佳林?张胜美?张琴

大学生在消费群体中占比较大,其贷款需求代表着青年大学生的消费方式,消费方向。通过研究其收入,消费方向,贷款需求,我们发现青年大学生群体普遍收入较低但消费需求较大,亟待正确的消费价值观念引导其消费,在其大学期间帮助他们更好地学习生活。

一、引言

青年大学生即将迈入社会加入到国家建设工作和社会工作中去,是社会发展的中坚力量。他们的消费观代表着中国年轻一代的价值走向,研究他们的消费和贷款需求可以进一步了解他们的消费现状,为他们提出合理消费建议。引导他们培养正确的消费观和价值观。

随着社会经济的发展,大学生已然成为了一支新的消费大军,在即将踏入社会但还未踏入社会之前,他们的消费方式,消费理念代表着新一代青年的消费观。在“网络购物”成为大学生的只要消费途径之后,“超前消费”“贷款消费”就逐渐成为了大学生们的日常,这一消费观念的改变是否会改变大学生的人均消费金额?消费金额的改变是否又会潜移默化的影响大学生们的消费观?为此我们研究大学生的“贷款需求”来反映当前大学生的消费观念,在大学生进入社会之前引导其正确消费,树立理性的消费观念。

研究目的:研究大学生消费贷款需求,帮助并正确引导大学生群体理性合理消费,为其更好的生活学习提出有效建议。

研究对象:为了保证调查的随机性和普遍性,减小单一群体带来的误差,本次调查样本包括湖北省部分985高校,211高校,本科高校和高职学校。调查问卷一共回收电子问卷300份,有效问卷297份,问卷回收率为99%。

研究方法:本次调查采用问卷调查,数据统计分析的方法。对大学生的收入、消费情况和贷款需求做问卷调查,研究大学生的贷款需求情况。

研究内容:调查研究大学生的收入来源情况(来自何处,收入多少),消费情况(消費何物,消费多少),贷款需求情况(贷款从何而来,贷款多少)。

二、消费现状与消费开支分析

(一)收入分析

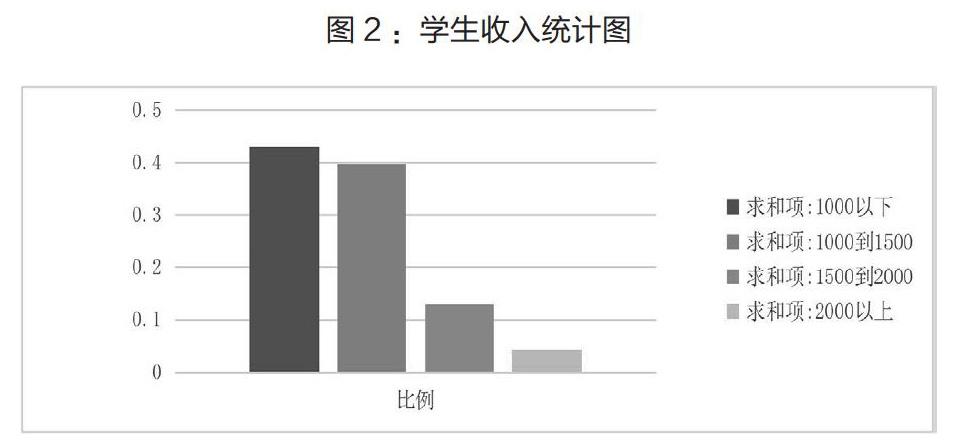

大学生收入群体大体可以分为四类,收入1000一下所占50.63%,在整体样本中占比过半;1000到1500在整体样本中所占46.84%,在整体样本中占比近半;收入在1500到2000的人群在整体中占15.19%,在总体中占比较小 ;收入在2000以上的群体占整体样本的5.06%,在总体中占比最少。

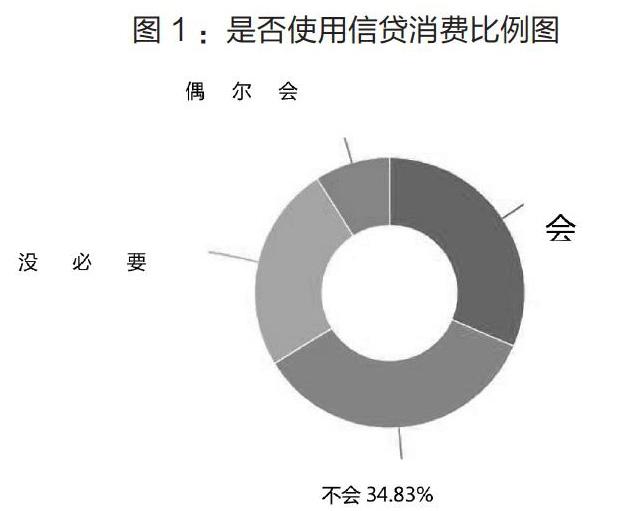

(二)“信贷消费”比例分析

根据图一:会用花呗、白条、金条等分期(或网上贷款)购买物品的人群在总体中所占比例较大,接近三分之一,达到了31.5%;不会使用花呗、白条、金条等分期(或网上贷款)购买物品的人群在总体中所占比例超过三分之一,达到了34.83%,而认为没必要用花呗、白条、金条等分期购买物品的人群一共占24.71%。调查表明,在大学生群体中使用消费贷款的人数超过三分之一,从“网络购物”成为大学生的主要消费途径之后,随之而来的“信贷消费”逐渐流行,甚至成为了一部分学生赖以为靠的首选支付方式。

(三)消费现状与“消费贷款”分析

根据图一:学生更多的费用支出用于生活必需品(如食品、衣物开支),而用于支付非必需品(电子产品,社交消费)的费用相对于必需品而言要少。用于支付非必需品的费用与必须品的费用之比大约为3:7。但从消费必需品和非必须品的比例来看,整体大学生的消费结构还算合理。 价格、质量、潮流是吸引大学生消费的主要因素。从调查结果来看,讲求实际、理性消费仍是当前大学生主要的消费观念。据了解,在购买商品时,大学生们首先考虑的因素是价格和质量。

根据图二,我们把大学生的收入水平分为四个等级:

第一类是收入水平在2000以上的较高的收入群体。通过问卷词条分析,这类人群基本能够满足本月的基本需要和对非必需品的追求,对贷款的需求相对较低

第二类:收入水平在1500到2000之间的中等水平偏上收入群体,通过问卷词条分析,这类群体可以满足本月的基本需求,又有非必须品的要求,但对非必需品的追求欲望较高,但购买能力不够。对贷款的需求相对较高

第三类:收入水平在1000到1500之间的中等收入人群,通过问卷词条分析,这类人群可以满足本月的基本需求,对非必需品有追求,但是不高,对贷款的需求较中等

第四类:收入水平在1000一下的较中等偏低收入群体,通过问卷词条分析,这类人群可以满足或能满足本月的基本需求,但是对非必需品的追求欲望较低,贷款需求也相对较低。

(四)不同收入群体消费现状与贷款分析

在统计收入水品后,经计算,样本平均收入为1319.7425元,收入相对较低。照此收入水品来看,在满足基本的需求后很难再满足其他物质的需求。那么要满足更多的消费需求就需要更多的“消费贷款”。根据调查结果显示,收入区间在1000到2000的人群更需要消费贷款,不难理解,收入处于中间段层次的人群有消费需求,但是在自身条件还没办法满足消费的需求时可以缩减下个月的消费,由于自生的经济状况还比较好,在缩减了下个月的消费后还可以支撑自己的生活所需,有偿还“消费贷款”的能力,所以,这部分人在消费行为发生的过程中更容易使用“消费贷款”进行“超前消费”。收入水平在1000以下的人群因为收入不够支撑“超前消费”带来的压力,所以他们对“消费贷款”使用较少。而收入在2000以上的人群在学生群体中算是高收入人群了,这部分人也很少用到“消费贷款”,原因很简单,他们的收入足够他们的日常开销,很少需要“消费贷款”,另外“消费贷款”有一定的利率,如果他们使用消费贷款还要额外承担利息费,这对他们而言是一笔无用的开支,并不划算。

三、消费建议

为了促进大学生合理消费,创造一个优良的消费,学习,生活环境,特提出以下几条建议:

(一)树立符合自己实际情况的消费观

树立符合自己实际情况的消费观念,首先需要正确看待自己的消费能力,客观的衡量自己的消费水品。很少学生具有承受消费还的压力的能力,消费来源单一,消费能力不够。作为一个纯消费者,经济来源大多靠家庭,要考虑到家庭经济状况,在产生跨期消费(提前消费或者贷款消费)之前考虑好自己是否有承受还款压力的能力。适度消费。

(二)量入为出

由于消费能力有限,大学生们在花钱时往往十分谨慎,力求“花得值”,我们会尽量搜索那些价廉物美的商品。无论是在校内还是在校外,当今大学生的各种社会活动都较以前增多,加上城市生活氛围、开始谈恋爱等诸多因素的影响,我们不会考虑那些尽管价廉但不美的商品,相反,我们比较注重自己的形象,追求品位和档次,虽然不一定买名牌,但质量显然是我们非常关注的内容。

在衡量好自己的收入后,合理支出。从实际要求出发,对于来自感官上的消费冲击要有定力,不能盲目地陷入感性消费的误区。减少周边消费环境的影响。

(三)主动改变消费文化环境

消费文化环境主要包括物质生活消耗、文化生活消费和其他消耗。大多数时候我们所在的消费文化环境(消费文化环境的消费结构主要取决于社会生产结构、市场供给情况、家庭所处的地理条件、生活环境、民族特点、风俗习惯,家庭成员构成、收入情况、兴趣爱好等。)都是被动选择的,无法改变。雖然我们无法主动选择消费文化环境,但是我们却可以主动改变自己的消费习惯 。

(四)正视自己的实际购买力

在消费之前一定要正视自己的实际购买力,不冲动,这是合理消费的前提。在消费行为发生之前可以罗列一个支出的清单。把必须支出、非必需支出、想要支出但是又不必要的所有支出写出来,进行选择。当购买一些昂贵但是非必需的消费品时,考虑好自己的实际购买力,如果需要用到消费贷款而自己的实际收入无法偿还跨期债务(消费贷款)时放弃购买

(五)增加储蓄

当前大学生几乎没有储蓄,都是发多少花多少。几乎没有对抗风险的经济能力,在急需购买某一物品时常常捉襟见拙。储蓄的多少代表这消费能力的大小,有一定储蓄才有消费能力和对抗风险的能力。

四、结语

当线上购物逐渐成为主要的购物方式后,互联网支付、互联网借贷平台如雨后春笋般快速发展,诱导消费和绑定消费也随之而来。大学生群体是一个即将进入社会的特殊群体,在为踏入社会之前,他们的辨别能力较弱,如何在这些“消费诱惑”面前合理消费成为了当前大学生要面对的普遍问题。

本文旨在通过对大学生消费和消费贷款的研究来判断大学生消费现状,从而提出符合大学生现状的消费建议。

(作者单位:长江文理学院)

2019年国家级大学生创新创业训练计划项目(“在校大学生互联网消费贷款需求分析”的研究成果。(项目编号:201913246005)。