疫情信息、投资者决策与股票市场回报率

——基于中国医药类上市公司的实证分析

2020-12-24张微微王书林司志辉

张微微 王书林 司志辉

(辽宁大学新华国际商学院,辽宁沈阳110036)

一、引言

2019 年,中国GDP 总量为99.08 亿元,同比增长6.1%,在国际经济整体下行背景下呈现出稳速增长态势。然而,新型冠状肺炎病毒的全球性暴发,给中国经济蒙上了一层浓厚的阴影。2020 年第一季度,GDP 同比下降了6.8%。面对迅速蔓延的疫情、骤然降温的经济态势,人们迫切需要资本市场的稳健运行,以实现疫情“常态化”后的经济复苏。本文以投资者对疫情信息的反应为视角,分析投资者在疫情发生期间对医药类上市公司市场的决策反应状况。之所以选择医药类上市公司,是因为疫苗和药物的研发与治疗新冠肺炎密切相关,投资者对医药企业的信息关注较多,能够更好地验证投资者是否具有信息搜集能力以及投资决策制定是否具有理性。

本文研究以行为金融学的“凸显效应”(Salience Effects)为出发点,假定信息中的突出特征可能会对投资者的判断产生扭曲效应,即:当披露的信息很“凸显”时,可能会引起投资者充分的关注;而当一些投资信息并不“凸显”时,如果投资者能够发掘其投资价值,则说明投资者具备更强的信息搜集及决策判断能力。以往关于信息与投资者决策之间的关系研究主要是利用面板数据进行模型分析,在较长历史时期内观察投资者对信息的反应和决策。新冠肺炎疫情的突发,造成了信息的“井喷”式发布,为我们观测投资者理性的程度提供了良好的窗口期。基于此目的,本文有针对性地分析了投资者对疫情期间股市信息的反应,结合热点事件探讨了行为金融领域中关于投资者行为的相关问题,期待研究结论能够为投资者及管理部门的决策提供一定的参考。

本文分析了与新冠肺炎疫情信息披露密切相关的两个重要事件点:一是2020 年1 月23 日,武汉市政府宣布“封城”,这一事件震惊全国,其带来的效果是极其“凸显”的;二是在2020 年3 月17 日召开的新闻发布会上,国务院联防联控机制综合组介绍了药物疫苗和检测试剂研发攻关的最新情况,此时疫情仍然肆虐全国,相对于人们注意力的焦点——“确诊人数”来说,药物疫苗研发信息是相对“非凸显”的。

研究股票市场投资反应的普遍方法为事件研究方法,但标准事件研究方法不能适用于本文的研究内容。因为在给定事件条件下,观测的医药类上市公司的“事件日”都在同一天,无法观测事件对个股的影响(赵景文,2004)〔1〕。为避免此问题对检测效果的影响,本文将采取以下两种方法:一是将所研究的全部医药类上市公司股票视为一个组合,采用特定事件分析方法,分析事件对个股的影响,从而检验事件对组合整体的影响(Champbell,1997)〔2〕;二是使用似不相关回归方程组(SUR)方法,以方程组在适当约束条件下受到事件的影响进行实证分析(Zellner,1962;Schipper, 1983)〔3-4〕。当然,要实现准确验证并得出详实的结论,还需要进一步扩大样本范围,增加观测事件的数量,这也是后续研究的方向。

二、文献回顾和研究假设

Kahneman(1973)〔5〕提出了行为经济学理论,他指出投资者的注意力是执行任务时所持有的一种有限的心理资源。这种“有限注意”(Limited Attention)体现在对信息的处理能力上,投资者行为会受到多种综合因素的制约,从而对金融市场产生影响。Daniel(2002)〔6〕在此基础上研究了投资者的“凸显效应”(Salience Effects)问题,即人们的有限注意力往往集中于很“凸显”的信息,而在其他背景掩盖下的不太“凸显”的信息则容易被忽略。突发事件发生时,股票价格的波动起伏可能仅仅是被投资者关注力驱动(Engelberg,2012)〔7〕。对于转型中的中国股票市场尤其如此,投资者注意力所导致的股票价格波动更为常见(Liu 等,2015;李富军等,2019)〔8-9〕。Gargano 等(2018)〔10〕研究认为,投资者一般年均最多仅能关注31 只股票,市场交易会随着投资者的关注度提高而更加活跃。信息在投资者决策过程中发挥着关键作用,而投资者关注是信息发挥作用并引发市场交易及产生流动性变化的重要前提(刘颖等,2020)〔11〕。在实证研究投资者关注的问题中,关注度的衡量是较为困难的,学者们分析关注度常用的代理变量有:股票收益率、异常交易量、超额换手率、新闻媒体报道、涨停板数据等(杨继东,2007;张程睿,2008;张微微等,2019)〔12-14〕。

本文正是在前期学者们研究的基础之上,采用事件研究(Event Study)方法来分析新冠肺炎疫情的信息对投资者决策及资本市场效率产生的影响。在关键的事件研究方法处理上,为避免标准的事件研究方法假定限制的制约对检测效果的影响。首先,将所研究的全部医药类上市公司股票视为一个组合,采用特定事件分析方法对个股影响来检验事件对组合整体的影响。然后,使用似不相关回归方程组(SUR)方法,为每只股票构造一个方程,以方程组在适当约束条件下受到事件的影响进行分析,通过设置虚拟变量——事件对个股收益率的影响,并结合市场收益率对个股收益率进行解释。最后,在设置适当的约束条件分析事件影响的基础上,检验所构建的全体股票的似不相关回归方程组。

在关键事件的选择上,与新冠肺炎疫情信息披露密切相关的第一个重要事件点是2020 年1 月23日,武汉市政府发布封城信息预示了新冠肺炎疫情的全面暴发,这一事件震惊全国。从这一天开始,人们开始关注疫情的信息,政府实行日报制度并发布世界各国有关新冠肺炎疫情发展的信息。故而,本文将这一天事件视作“凸显”的。根据行为金融理论,对“凸显”的信息会引起投资者的充分关注。由于疫情来得突然,人们的焦虑必然会造成资本市场的恐慌,但是投资者是否能够理性地对待医药类企业?是否会对医疗企业股票持观望态度?却并非“一刀切”。因此,可以假定在实行疫情信息披露日报制度的开始日,投资者将会理性地对医药类上市公司股票持观望态度。为此,可以提出:

假设1:在新冠肺炎疫情暴发,即武汉宣布封城时,投资者心理恐慌的可能导致其对资本市场整体不看好,但是对医疗企业持观望态度,市场反应不明显。

第二个重要事件点是2020 年3 月17 日,国务院联防联控机制综合组在新闻发布会上介绍药物疫苗和检测试剂研发攻关最新情况,此时疫情仍然肆虐全国,相对于人们注意力的焦点“确诊人数”来说,药物疫苗研发信息是相对“非凸显”的。

然而,对于投资者而言,这是具有投资价值的信息,因为投资者如果足够理性,就能够透过疫情恐慌带来的资本市场波动,认识到对抗新冠肺炎的相关疫苗及药品的需求会迅速上升,相关药品上市公司的价值就会提高。因此,可以提出:

假设2:国务院联防联控机制综合组在新闻发布会上介绍药物疫苗和检测试剂研发攻关最新情况时,投资者对医药类上市公司前景看好,理性地决策投资于医药类上市公司股票。

三、研究设计

(一)数据来源

本文根据证监会2012 年10 月26 日颁布的《上市公司行业分类指引》,同时参考上市公司2019 年年报对上市公司是否属于医药行业进行判定。据统计,截至2020 年6 月,医药类上市公司共有326 家,其中泽璟制药-U、百奥泰-U 及东方生物因缺乏足够的交易数据,故将其排除。同时,医药类上市公司中有21家公司生产新冠肺炎疫苗。为了体现疫情对医药公司的不同影响,本文将分别对生产疫苗与不生产疫苗的医药公司进行分析。其他生产抗疫药物的企业与生产新冠肺炎疫苗企业效果类似,但生产新冠肺炎疫苗企业更具有代表性,受制于数据搜集困难,本文只对研发新冠肺炎疫苗企业进行重点分析。

对医药上市公司的个股收益率选取指标为“考虑现金红利再投资的日个股回报率”,市场收益率选取指标为“等权平均的考虑现金红利再投资的A 股综合日市场回报率”,数据来源于国泰安数据库(CSMAR)。

(二)事件日及检验期

本文选择了两个事件日:2020 年1 月23 日和2020 年3 月17 日。由于2020 年1 月23 日正值春节前夕,在此,本文以春节后第一个开盘日,即2020 年2 月3 日为第一个事件日。对两个事件的检验,窗口期均为[-5,5]。

(三)研究方法

本文将采取以下两种方法:一是将所研究的全部医药类上市公司股票视为一个组合,采用特定事件分析方法检验事件对组合整体的影响(Champbell,1997)〔15〕,并选择股票异常回报率AR和累计异常回报率CAR来验证影响效果;二是使用似不相关回归方程组(SUR)方法,提出两组约束条件,对方程组在设定的约束条件下受到事件影响的情况进行分析(Zellner,1962;Schipper, 1983)〔16-17〕。

四、模型设计及实证分析

(一)组合检验法验证股票异常回报率AR(Abnormal Return)

股票市场中i 股票在时间t 的回报率模型如下

上式(1)中,Ri,t是i股票在时间t的回报率,Rm,t是事件t的市场整体回报率。估计窗口的观测值可以作为一个回归函数,如式(2),其中Ri是估计窗口期的一个企业变量,是一个两列矩阵,其中一列为另一列为根据最小二乘法(OLS)对式(2)进行估计,可以得到观测方程为式(3)~(6):根据对股票市场回报率模型(1)进行参数估计,可以衡量股票异常回报率AR。令为观测期间的i公司股票的异常回报率,然后对模型(1)估计AR并通过对式(3)进行最小二乘法(OLS)估计可以得到AR的向量为,

为了能全面观测股票异常回报率,仅对单一公司股票进行分析是不充分的,最好进行时间和公司股票的二维度分析,因此,引入累计异常回报率CAR(Cumulative Abnormal Return),界定CAR(t1,t2)为i股票在[t1,t2]区间内的累计异常回报率。

上式(12)中,L1为估计期长度,在本文中为100。本文采用精确的t检验,分别对全部326 家医药公司、21 家生产新冠肺炎疫苗的公司和其余305 家公司进行检验,即将这些目标股票分别视为一个组合,采用等权平均方法来计算各组合的收益率,公式如式(13)和(14),并通过t检验对组合在事件期的AR和CAR 的显著性进行检验,实证结果见表1。

(二)SUR 方法检验事件期间投资者的市场反应状况

本文对应着两个检验期,对两个事件的“凸显效应”进行考察。对拟考察的N只股票设置N组方程,进行似不相关回归检验。第i只股票的方程如下:

式(15)中,个股收益率为Ri,t,待估参数为αi、βi、μi1、μi2,市场收益率为Rm,t,下标i,t分别代表不同股票及时间,认定第一个事件日为0 天;δ1代表着对第一个事件有无市场反应进行检验的虚拟变量,取值1 代表第一个事件内的某个检验期,而其他时间内则取值为0;δ2代表对第二个事件有无市场反应进行检验的虚拟变量,取值1 代表第二个事件内的某个检验期,而其他时间内则取值为0;所有股票的δ1和δ2都是相同的。

表1 股票异常回报率检验结果

借鉴Zellner(1962)的研究方法对上述方程组采用广义最小二乘法(FGLS)进行估计。本文对各只股票的事件日均为同一天,这不可避免地会导致其收益率之间存在一定的相关性。但是,可以通过扩大样本数量,来提高使用Zellner 估计方法的效率。因此,对应前文提出的研究假设,分别对方程组设立相应约束条件。具体来说,先设定约束均为无市场反应,如果得到拒绝接受假设的结果,则说明具有市场反应。

为检验假设1,设定如下两个约束条件:

第一个约束条件的含义是在武汉市政府发布封城信息时,医药类上市公司整体上并无市场反应;第二个约束条件的含义是指在武汉市政府发布封城信息时,所有医药类上市公司均无市场反应。为检验假设2,设定如下两个约束条件:

第一个约束条件的含义是国务院在新闻发布会上介绍药物疫苗和检测试剂研发攻关最新情况时,整体上来看,医药类上市公司并无市场反应;第二个约束条件的含义是指国务院在新闻发布会上介绍药物疫苗和检测试剂研发攻关最新情况时,所有医药类上市公司均无市场反应。

接下来,对全部326 家医药公司、21 家生产新冠肺炎疫苗的公司和其余305 家公司分别进行检验,考察的数据区间为2019 年9 月2 日至2020 年3 月17 日。这两个事件,均考虑了事件日当天、[-1,1]、[-3,3]、[-5,5]期间的市场反应情况,检验结果见表2。

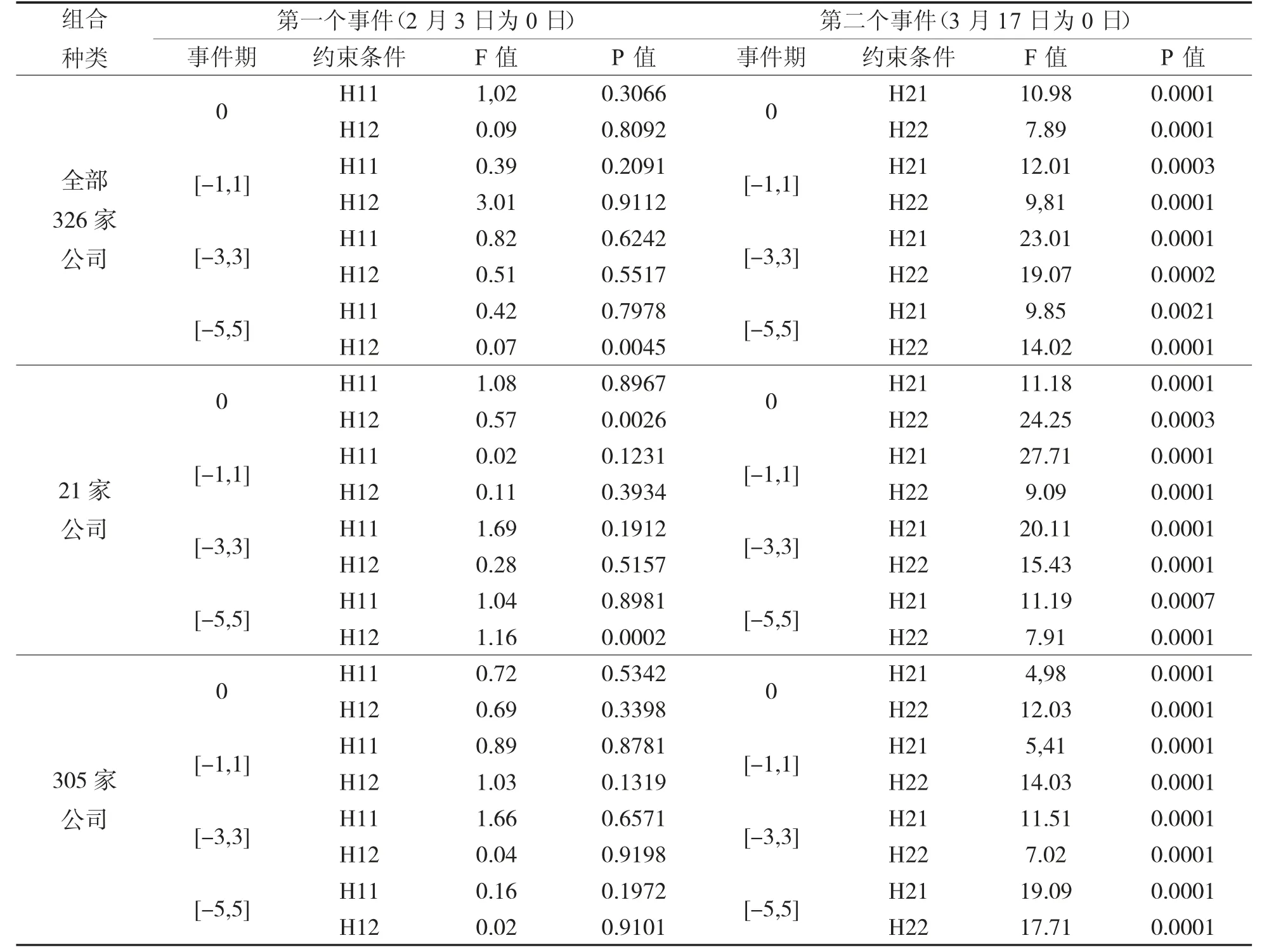

表2 两个事件日市场反应SUR 检验结果

五、研究结果分析

(一)组合检验法验证股票异常回报率结果分析

对于事件1 的分析结果显示(见表1),无论从326 家公司作为一个组合整体来看,还是分别从21 家生产新冠肺炎疫苗公司,或者是从其他305 家公司分别组合来看,市场反应均不显著。对于事件2,从整体326 家公司及生产新冠肺炎疫苗的21 家公司来看除个别交易日外,市场反应基本在0.5 的水平上拒绝原假设,即“非凸显”的信息事实上影响了投资者的决策。在事件日当天,全部326 家公司的异常回报率为1.08%,累计异常回报率达到2.02%;21 家疫苗生产公司的异常回报率为1.72%,累计异常回报率为3.03%,疫苗企业的异常回报率高于行业整体水平,也高于其余305 家医药公司水平。

(二)使用SUR 方法检验的市场反应

通过SUR 方法检验的结果显示(如表2),对于事件1,无论是对全部326 家医药类公司,还是21 家生产疫苗公司,或者是其他305 家公司作为组合,对第一个约束条件均没有拒绝,即整体上市场反应不显著;然而,在相当多的情况下第二个约束条件都被拒绝了,意味着并非每一家公司都无显著的异常回报率。合理的解释可能是由于其他事件引起了这种异常回报率,因为这21 家生产疫苗公司对于第二个约束条件均无法拒绝,也即21 家公司均无显著的市场反应。

对事件2 来说,均可以在0.01 的水平上拒绝约束条件1 和2,说明了无论是全部326 家医药类公司,还是21 家生产疫苗公司以及其余的305 家公司,整体上来看都具有显著的市场反应,并且每一家公司的市场反应也都较为显著。

六、结论及建议

新冠肺炎疫情的暴发一定程度冲击了股票市场,通过假设条件的设置并对选取的医药类上市公司数据进行组合检验法和SUR 检验法分析,研究发现:(1)在新冠肺炎疫情暴发武汉宣布封城时,该信息的披露虽然很“凸显”,但分析结果显示市场反应并不明显,一定程度验证了前文提出的假设,即投资者恐慌心理可能导致其对资本市场整体并不看好,但是仍然对医疗企业持观望态度,体现了投资者能够理性做出投资决策;(2)国务院联防联控机制综合组在新闻发布会上介绍药物疫苗和检测试剂研发攻关最新情况,此时疫情仍然肆虐全国,相对于人们注意力的焦点——“确诊人数”来说,药物疫苗研发信息是相对“非凸显”的。但是对于这个事件的检测结果显示,此时市场反应却较为明显,尤其是生产疫苗的企业异常回报率相较其他医疗企业更高一些。以上结果验证了本文的假设,即对于投资者而言,尽管药物疫苗研发信息是相对“非凸显”的,但投资者看出了其投资价值,理性克制了疫情带来的恐慌,认识到对抗新冠肺炎疫苗的需求会迅速上升,生产新冠肺炎疫苗的上市公司的价值就会提高。当然,对于投资者是否存在这种效应进行准确检验,是需要不同样本及不同事件的综合使用,且需要进行大量研究来充分论证。

通过以上分析可以认为,信息的“凸显效应”,对于中国投资者来说确实已经不那么显著了,投资者越来越能够通过搜集信息、分析信息,并更加理性地进行决策,这对于证券市场的监管是具有一定导向意义的。如果管理部门试图将某种政策信息传递给投资者,并期待投资者做出理性决策,则披露方式的选择是极为重要的。原因在于,虽然投资者能够具备一定的搜集信息及投资决策制定能力,但是还存在部分盲目追涨杀跌的投资行为,高关注度、过热投资可能会导致流动性供需失衡,带来股市整体流动性的恶化。因此,管理部门披露方式的关键点就在于:一方面要使投资者及时获取政策信息,并能够迅速理解该政策信息的导向意义,那就需要更广泛、多渠道、高频率地披露相关信息,充分利用网络、媒体、交易平台等资源;另一方面,要帮助投资者掌握科学的股市态势分析方法,使得投资者在获取信息后能够更好地解读,并理性地做出决策,这就需要颁布全面的科学分析报告,举办科普类专家讲坛、讲座等多种方式,以此帮助投资者能够接触到更多、更客观、多视角的信息分析结果。而对于投资者来说,则应关注国家和相关机构政策信息发布的动态,客观对待、科学分析股市信息,避免盲目投资。同时,要保持投资心理稳定,理智地做出投资决策,避免追涨杀跌的盲目行为,不断提高应对突发事件的能力,培养搜集信息、科学预判和理性投资能力。