基于深证成指的中国股市节日效应的实证分析

2020-12-23王新悦

摘要:本文选取深证成指的收益率数据作为样本,用 GARCH(1,1)-M模型,选择元旦、春节、劳动节和国庆节四大法定节日前后一天收益率数据对我国股票市场是否存在节日效应及收益与风险的关系进行实证分析,发现:总体节日检验中,深市有显著的基于收益和波动的节前和节后效应,高收益率对应着高风险;分节日检验来看,不同的节日,节日效应有很大的差异,同一节日节前节后收益率和波动率也存在差异。根据实证结论得出有关建议。

关键词:深证成指;GARCH(1,1)-M模型;节日效应

中图分类号:F832 文献识别码:A 文章编号:2096-3157(2020)24-0144-03

一、引言

弱式效率市场假说认为,在完全的股票市场,全部有用的信息已经反映在当前的股价中,除非有市场操纵,否则投资者不可能通过技术分析获得高于市场平均水平的超额利润。①然而,大量事实说明,全球股市大多都存在例如周末效应、日历效应、小公司效应等现象,即投资者有可能利用股票市场的相关信息,如基本面分析、政府政策、“内幕信息”等,来获得高于市场平均收益的超额收益。这些市场异象的存在,可能意味着市场是非有效的。节日效应是市场异象的一种。各个节日对股市的收益和风险具有何种影响?影响的程度如何?超额收益与波动率之间存在怎样的联系?对于这些问题的研究具有十分重大的理论和现实意义。

基于此,笔者通过建立 GARCH-M模型研究深市是否存在节日效应(即是否存在超额回报和异常风险)、收益与风险之间的关系如何等问题,试图为投资者提供一些恰当的投资和理财建议,帮助其规避风险并实现收益最大化的目标。

二、文献综述

1.国外学者研究梳理

国内外学者对于全球股市的节日效应做了大量相关研究,发现了“节前效应”“小公司效应”等现象。西方国家对股市节日效应的探索最先开始,研究大多关于股票市场中节日效应的存在性及成因,如Dumitriu等(2016)考察了假日效应对罗马尼亚股市的影响,发现各指标均存在节后效应,部分指标仅存在节前效应。Xing Lu等(2016)发现孟买交易所的大多数指数在节后都有很强的影响,节后效应在金融危机期间变得更加强烈。Dumitriu等(2020)采用了美国资本市场四个重要指数——道琼斯工业平均指数等数据,研究发现长假效应在相对平静的时期更为明显,尤其影响到小盘股公司的股票收益率。

2.国内学者研究梳理

中国股市起步晚,且有比较严格的监管,近年来才出现了一些基于上证综指收益率的中国股市节日效应的文献研究。桓旭(2017)研究发现沪市存在显著的春节效应,尤其是钢铁、运输服务等几个板块。刘维奇等(2019)发现中国股市有基于收益的节前效应,同时有基于波动的节前和节后效应。节前节后股市风险显著降低,只有节前收益受到了风险的影响。庄申云(2019)建立ARMA-GARCH-GED模型并选择元旦、春节等六大法定节日前后一天日收益率数据来研究,发现沪市具有明显的节前效应。

3.文献综述评价

综上所述,国外研究大都集中在分析节日效应是否存在和原因的探索上;国内的文献几乎都是基于上证综指的收益率数据分析沪市的节日效应,而且时间距离现在比较久远,研究结论作为投资参考存在局限性;而且大多数研究都采用的是ARMA(1,1)-GARCH(1,1)模型,模型假定金融时间序列的条件均值是不变的,这个假设在现实中并不总是成立的。金融资产的收益一般与风险有关。故笔者利用 1996~2020年的数据,选用GARCH-in-Mean模型从收益和波动两个方面检验我国股票市场是否存在节前和节后效应,为我国股票市场的节日效应的研究提供进一步的证据,并据此提出相关建议。

三、数据选择

本文选用1996年12月31日至2020年3月31 日的深证成指共5632条数据作为研究对象,因为我国于1996年12月16日制定了涨跌幅限制制度,股市进入了相对稳定的阶段,而在此之前的股市受政策等其他因素影响较大,可能会引起收益率较大波动;另外,数据量越多,数据越新,研究结果的可信度和参考价值越高。近年来,我国节假日政策趋于稳定,股市发展逐渐成熟,基于上证综指收益率对沪市节日效应分析的研究已经较多,对深市的研究相对较少,并将结果综合以往文献研究给出投资者较为恰当的投资建议。笔者选取有代表性的四大传统节日——元旦、春节、劳动节、国庆节,分析节前和节后第一个交易日收益率的变动情况;分析软件为Eviews7.0和Eviews10.0。

四、研究方法

首先,对深证成指收盘价数据做如下处理(取对数做差分):

Rt表示第t日的日收盘价对数收益率,Pt表示第t个交易日深证成指收盘价,Pt-1表示t-1个交易日深证成指收盘价数据。

1.平稳性检验

对时间序列问题进行分析时,要保证序列的平稳性。故对深证成指日收益率数据进行ADF单位根检验。检验的p值为0.0001,在1%的显著水平上拒绝原假设,不存在单位根,序列是平稳的。

2.GARCH-in-Mean模型

以往关于节日效应的研究采取OLS法和建立ARMA模型的情况较多。OLS法假设误差项的方差固定,即误差项的方差不随时间变化,该方法容易忽略股票收益率序列及其回归误差项所具有的自相关特性。

ARMA模型主要用于分析实际金融时间序列变量动态变化的过程,它通常用于拟合非稳定的时间序列,但问题是MA过程是白噪音随机误差项的线性组合,即波动率恒定,不会因任何条件而变动,这在现实生活中显然是不成立的。②样本收益率数据有明显的集群和波动现象。

上述方法自身存在局限性,它们并不能够有效地拟合样本收益率数据的尖峰厚尾的特征。部分学者采用GARCH模型来研究节日效应,雖然GARCH模型能够较好地描述金融时间序列的集聚性和波动性等特征,但是GARCH模型假设金融时间序列的条件均值是不变的,这个假设在现实中并不总是成立的。在很多情况下,金融资产的收益率与投资风险紧密相关,为探讨收益与风险之间的关系,选用GARCH-M模型来研究股市的节日效应。

利用Eviews检验残差项数据具有尖峰厚尾特征,峰度大于3,为6.696271。JB统计量的值为3328.221,故拒绝原假设(序列的分布与正态分布无显著性差异),选择广义误差分布对模型进行拟合。

五、实证分析

1.描述性统计分析

图表由于篇幅有限不再列出。

通过计算得出全部交易日的收益率均值为0.020070,收益标准差为1.803435;其他交易日收益率均值为0.021096,收益标准差为1.868250;其他交易日收益率大于全部交易日的收益率均值,前者的收益率是后者的1.0511倍;其他交易日标准差大于全部交易日的收益率标准差,前者的收益率是后者的1.0359倍。四大传统节日节前的收益率均值为0.518530,节后收益率均值为0.309044,明显大于其他交易日的均值,分别达到24.5795倍和14.6494倍,且各个节日的节前和节后收益率均大于其他交易日的收益率。全部节日总体和各个节日节前的标准差比其他交易日标准差小,节后的标准差比其他交易日标准差大。

从收益角度来看,四个节日的节前和节后第一个交易日的收益均值有明显的差异。四个节日中节前的最大和最小收益均值,分别为国庆节前0.746763和元旦节前0.238411,是其他交易日收益率均值的35.3983和11.3012倍;节后的最大和最小收益均值,分别为劳动节后0.537882和春节后0.172216,是其他交易日收益率均值的25.4969和8.1634倍,对比来说节前收益率均值差异更大。

同一节日,节前节后收益率也存在差异。元旦节前和节后的平均收益是其他交易日的11.3012倍和12.1497倍。春节节前和节后的平均收益是其他交易日的24.1632倍和8.1634倍。劳动节节前和节后的平均收益是其他交易日的28.0508倍和25.4969倍。国庆节节前和节后的平均收益是其他交易日的35.3983倍和13.1782倍。以上数据说明:深市可能具有基于收益的节日效应。

从波动的角度来看,四大传统节日节前和节后的收益率的标准差分别是其他交易日的标准差的0.8852、1.4626、0.7786、1.6713、0.7904、1.6293、1.0931、1.3608倍。春节前后、劳动节后、国庆节后收益标准差和总体标准差相差较大,节后的标准差普遍大于节前的标准差,说明深市可能存在基于风险波动的节日效应,不同节日的节日效应可能表现不同,某些节日的节日效应为节日前后的一种,而某些节日同时具有两种效应。

当传统节日前后的收益率平均值与其他交易日有比较明显的区别时,收益率的方差与其他交易日的差异也比较大,说明节日期间的超额收益可能与风险有一定联系。

根据描述性统计分析情况,得出初步假设:

中国股市可能同时存在基于收益和波动的节日效应。从收益角度看,春节、劳动节和国庆节节前效应显著、劳动节和国庆节节后效应显著。四大传统节日的节前和节后第一个交易日的收益均值有较大差异;对同一节日,节前和节后的收益率也存在差异。传统节日节前和节后的收益率均大于其他交易日的均值收益率。春节前后、劳动节后、国庆节后波动效应显著。一些节日的节日效应可能表现为节前效应或节后效应中的一种,国庆节和劳动节可能同时具有两种效应。节日前后的超额收益可能与风险有关,重点表现在春节前、劳动节后和國庆节后。

2.全部节日综合检验

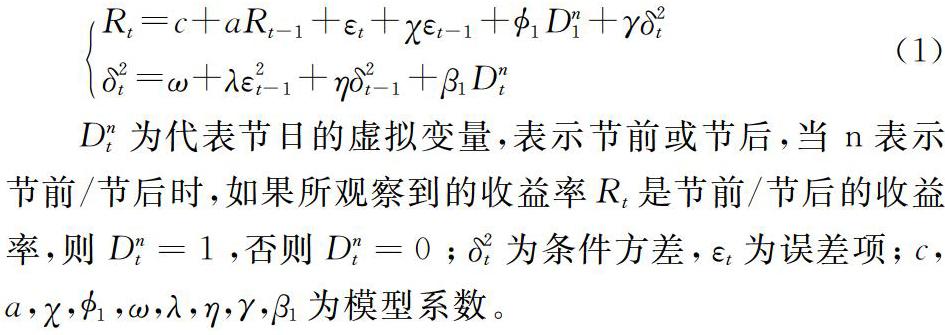

建模进行研究,在均值方程与波动率方程中同时引入了表示节日的虚拟变量。经反复检验,GARCH(1,1)-M模型比其他模型拟合效果更好(利用SIC法确定最优滞后期数,得出使AIC、SC较小时的期数)。模型具体形式如下:

Dnt为代表节日的虚拟变量,表示节前或节后,当 n表示节前/节后时,如果所观察到的收益率Rt是节前/节后的收益率,则 Dnt=1,否则Dnt=0;δ2t为条件方差,εt为误差项;c,a,χ,1,ω,λ,η,γ,β1为模型系数。当1的值显著不等于0时,那么就说明中国股票市场存在基于收益的节前(节后)效应;当β1的值显著不等于0时,那么就说明中国股票市场存在基于波动的节前(节后)效应;γ值显著时,说明收益与风险有关。图表由于版面原因不再列出。

模型1的节前和节后虚拟变量1的系数分别为0.423227和0.404879,且二者都为正,都通过了显著性水平为1%的检验。通过检验的结果我们可以得出,中国股市(深市)同时有基于收益的节前效应和节后效应。另外,表示节前和节后效应波动率的虚拟变量参数值β1值分别为0.045985和0.044663,也都通过了1%水平的显著性检验,说明在深市中,无论是节前、节后都显著,表明从总体上看来深市存在基于波动的节前和节后效应。节前和节后γ值分别为0.045985和0.044663,均显著为正,说明法定节日前后的异常收益与节日风险有关,高风险对应着高收益,收益的增加是对高风险的补偿。

以上结果表明中国股市同时存在着基于收益和波动的节日效应;节日前后的异常收益与风险有正相关关系。

3.分节日检验

新的均值方程和波动方程如下:

其中,i=1,2,3,4,分别代表四大传统节日;Dni,t为第i个节日的虚拟变量;n表示节前或节后,当 n表示节前/节后时,如果所观察到的收益率Rt是节前(节后)的收益率,则 Dnt=1,否则Dnt=0;δ2t为条件方差,εt为误差项;c,a,χ,i,ω,λ,η,γ,βi为模型系数。当i 显著不等于0时,那么就说明第i个节日存在基于收益显著的节日效应(节前或节后效应);当βi的值显著不等于0时,那么就说明中国股票市场存在基于波动的节日效应;γ检验结果显著时,说明收益与风险有关。

从收益角度看,通过建模得到表示各节日虚拟变量的参数值和z统计量的值。节前的检验结果显示:春节、国庆节代表基于收益的节日效应虚拟变量参数值分别在10%,5%的显著性水平下通过了检验。节后的检验结果显示:元旦节、国庆节的值分别在5%,1%的显著性水平下通过了检验。由此可以看出元旦节后效应显著,几乎没有节前效应;春节节前效应比较显著,几乎没有节后效应;劳动节没有通过检验,表示为没有基于收益率的节日效应;国庆节具有显著的基于收益率的节前和节后效应,且节后效应比节前效应更为明显。

从波动率的角度看,节前的检验结果显示:元旦、春节、劳动节代表基于风险波动的节日效应虚拟变量参数β值分别在1%,5%,5%的显著性水平下通过了检验;节后的检验结果显示:元旦和劳动节的β值分别在1%,5%的显著性水平下通过了检验,说明在这个时间段内存在基于异常波动率的节日效应,且元旦节日前后的异常风险波动比其他节日更为明显。春节后和国庆节前后的β值没有通过显著性检验,说明在这个时间段内没有明显的异常风险波动。

从收益和风险的关系进行分析,γ值均通过了1%水平下的显著性检验,且都为正值,说明股市收益与股市风险正向相关,风险越高,收益率越高。

六、主要结论、建议

1.主要结论

从总体节日检验的结果来看,深市有显著基于收益和波动的节前和节后效应。全部节日的节前和节后的均值收益率都大于其他交易日的均值收益率。节前的标准差比其他交易日标准差小,节后的标准差比其他交易日标准差大。分节日检验来看,不同的节日里,节日效应有很大的差异,同一节日节前节后收益率和风险也存在差异。各个节日的节前节后收益率均大于其他交易日收益率均值。表示收益和风险关系的参数值显著为正,股市收益与股市风险正向相关,风险越高,收益率越高。

2.建议

对于投资者来说,中小投资者应该不断学习补充投资的专业知识,保持理性,避免盲目投机行为带来的损失;合理分析股票收益与风险的关系,利用股市不同的节日收益和风险的情况安排投资策略进行投资以期获得高收益。比如在其他交易日买进,在节前和节后,密切关注大盘走势及股价波动,再选择合适的时机抛出。

对于监管者来说,监管部门应密切关注节日前后不同风险状况,合理地进行市场引导和风险监管,维护市场平稳运行。提高股市信息透明程度,维护市场有效性,以便投资者及時得到有效信息,合理规划投资策略。

注释:

①有效市场假说定义https://baike.baidu.com/item/有效市场假说/6218116?fr=aladdin。

②方法说明部分引自《基于上证综合指数的中国股票市场节日效应研究》和《中国股市“节日效应”的实证研究》。

参考文献:

[1]董桓旭.中国股市春节效应的验证及投资建议[J].时代金融,2017,(21):133~134+136.

[2]黄志勇,孟岩,张腾.沪深300股指期货的午间效应和隔夜效应[J].南京财经大学学报,2016,(6):34~42.

[3]江一涛,杨林燕.中国股市的节日效应研究[J].经济经纬,2009,(6):135~138.

[4]刘维奇,陈研研.中国股票市场的节日效应研究——基于收益和波动的视角[J].金融发展研究,2019,(2):61~67.

[5]陆磊,刘思峰.中国股票市场具有”节日效应”吗?[J].金融研究,2008,(2):127~139

[6]潘勤华,龚晟.基于GARCH模型的中国股市节日效应实证研究[J].知识经济,2015,(1):83~83.

[7]吴玮琳.中国股市“节日效应”的实证研究[J].经济前沿,2009,(8):57~64.

[8]庄申云.基于上证综合指数的中国股票市场节日效应研究[J].甘肃科技,2019,35(16):116~120.

作者简介:

王新悦,西北农林科技大学学生。