公路勘察设计企业“十四五”发展思考

2020-12-22

“十三五”即将收官,交通设计行业“十四五”时期将如何发展?根据交通运输部《2019年交通运输行业发展统计公报》 , 2019年完成铁路固定资产投资8029亿元、公路建设投资21895亿元、水运建设投资1137亿元、民航建设固定资产投资969亿元。据住建部统计数据,2019年,共有铁路勘察设计企业51家、公路勘察设计企业1094家、水运勘察设计企业57家、民航勘察设计企业4家。从固定资产投资和行业企业数量来看,公路无疑是交通设计行业最大的一个细分领域,因此,笔者选择公路勘察设计行业作为交通设计行业的代表来做一分析。

公路勘察设计行业“十三五”发展回顾

公路勘察设计行业经营状况良好,收入和利润持续增长

公路勘察设计行业“十三五”期间经营状况良好,2016年-2019年营业收入年平均增长率为38.2%,净利润年平均增长率为16.9%。公路勘察设计行业除了咨询收入平均年增长率低于勘察设计全行业外,其余指标均领先于勘察设计全行业。

在经营效率方面,公路勘察设计行业是勘察设计全行业的佼佼者。2019年公路勘察设计行业人均设计收入(设计收入/设计人员数量)达75.0万元,大幅领先勘察设计全行业的49.7万元,但低于铁路勘察设计行业的78.6万元和水运勘察设计行业的99.8万元。公路勘察设计行业人均利润(净利润/总人数)为10.7万元,远远领先勘察设计全行业的4.9万元,高于铁路勘察设计行业的8.5万元,但低于水运勘察设计行业的19.8万元。

公路勘察设计行业总承包业务增长迅速,但尚未成为众多公路勘察设计企业的主要选择

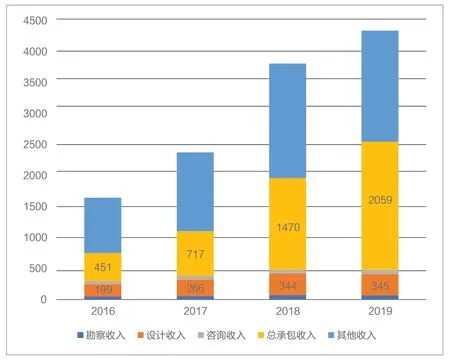

从“十三五”期间公路勘察设计行业的业务结构变化来看,勘察设计业务占比由2015年的22.3%降至2019年的9.5%,工程总承包业务占比从2015年的8.6%升至2019年的47.6%,成为第一主营业务。业务结构的变化主要来自国家政策的推动。2015年6月,交通运输部印发了《公路工程设计施工总承包管理办法》,为公路行业推进工程总承包奠定了基础。

从众多公路勘察设计企业的业务结构来看,工程总承包并未成为主要选择。在勘察设计全行业工程总承包百强排名名单中,公路勘察设计行业企业数量一直在1-2家徘徊。从已经上市的6家公路勘察设计企业(苏交科、华设集团、中设股份、勘设股份、设计总院、设研院)业务结构来看,总承包收入平均占比13.0%。其中,勘设股份2019年总承包收入占比最高,达到35.9%。整个公路勘察设计行业总承包业务占比低于勘察设计全行业总承包业务占比。

公路勘察设计行业企业数量多,平均规模小,市场集中度不高

根据住建部统计数据,2019年共有1094家公路勘察设计企业,实现营业收入4323亿元,其中设计收入345亿元。按照以上数据,公路勘察设计行业企业平均设计收入为3154万元,“大行业、小企业”特点突出,企业数量多,平均规模小,市场集中度不高。

表1 2016年-2019年公路勘察设计行业经营情况(单位:亿元)

图1 2016年-2019年公路勘察设计行业业务结构(单位:亿元)

从资质分布上也可以看出以上特点。2019年,公路勘察设计行业有甲级设计资质单位(含综合甲级)268家、乙级资质单位317家、丙级资质单位509家,资质分布呈梯形结构。而勘察设计全行业甲级、乙级和丙级资质单位数量基本持平。公路勘察设计行业丙级资质单位占比46.5%,只少于电力勘察设计行业和水利勘测设计行业。

小单位数量众多和公路勘察设计行业体制改革推进相对缓慢、区域垄断特点有关。随着深化改革的推进,公路勘察设计行业跨区域、跨行业、跨产业链环节的市场竞争逐渐增多。同时,公路勘察设计行业“技术+资本”发展模式的选择和上市公司数量的增多,将推动行业的整合重组,市场集中度将逐渐提升。

公路勘察设计行业“十四五”发展形势展望

《交通强国建设纲要》是指导我国中长期交通工程建设的纲领文件,《“十四五”规划建议》指明了“十四五”期间的发展方向

2019年9月,中共中央、国务院印发了《交通强国建设纲要》(以下简称《纲要》),是指导我国中长期交通工程建设的纲领文件。《纲要》指出,到2035年,基本建成交通强国。拥有发达的快速网、完善的干线网、广泛的基础网,形成“全国123出行交通圈”和“全球123快货物流圈”。此后,交通运输部又相继确定了13个交通强国建设试点地区和21个交通强国建设试点单位,交通强国建设快速推进。

2020年10月,十九届五中全会通过了《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》(以下简称《“十四五”规划建议》)。在交通基础设施方面,《“十四五”规划建议》提出,要“构建系统完备、高效实用、智能绿色、安全可靠的现代化基础设施体系。加快建设交通强国,完善综合运输大通道、综合交通枢纽和物流网络,加快城市群和都市圈轨道交通网络化,提高农村和边境地区交通通达深度。推进新型基础设施、新型城镇化、交通水利等重大工程建设。实施川藏铁路、西部陆海新通道等重大工程,推进沿边沿江沿海交通等一批强基础、增功能、利长远的重大项目建设。”

公路建设投资持续稳步增长,新冠肺炎疫情影响下投资力度进一步加强,“十四五”期间有望保持较高的投资增速

公路建设投资“十二五”期间年平均增长率为7.0%,“十三五”期间年平均增长率为6.8%。2020年,受新冠肺炎疫情影响,出于拉动内需、稳定经济增长的需要,政府确定了“两新一重”为扩大投资的主要方向,公路建设投资力度进一步加强。

2020年2月,公路建设投资受新冠肺炎疫情影响,同比下降41.0%;3月,投资快速增长;5月,投资同比由负转正;10月,投资同比增长达12.0%。“十四五”期间,在加快建设交通强国的要求下,预计公路建设投资仍会保持较高的投资增速。

从投资构成来看,高速公路为投资主体;从中长期来看,国省道投资比重将逐渐上升

图2 近10年公路建设投资情况(单位:亿元)

图3 2016年-2019年公路建设投资构成(单位:亿元)

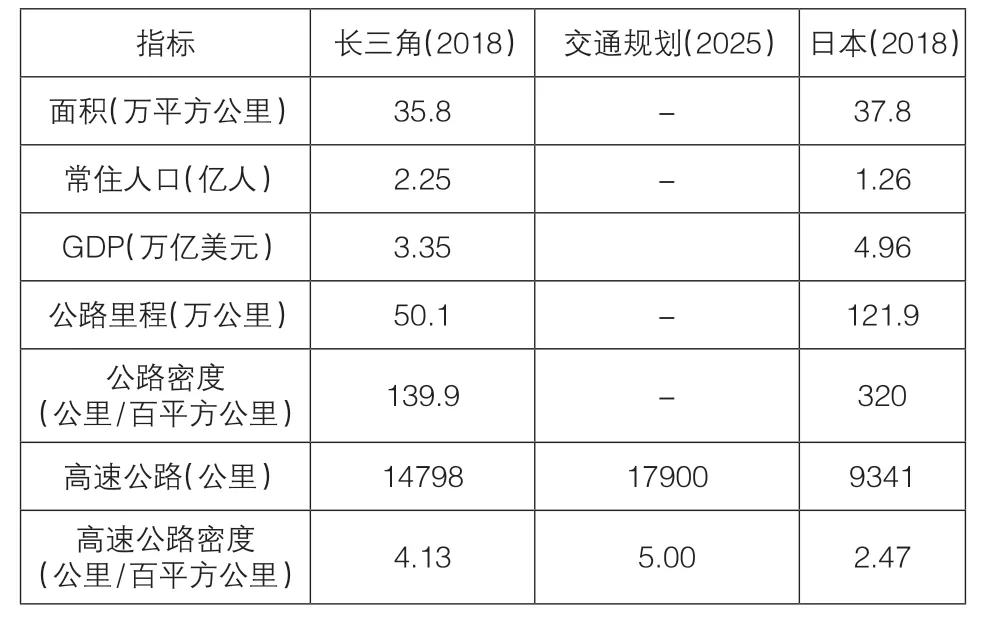

表2 长三角和日本公路现状对比和发展潜力分析

从投资构成来看,“十三五”期间高速公路为投资主体,占比47.3%,国省道投资占比30.9%,农村公路投资占比21.9%。并且,高速公路投资年平均增长率为11.8%,国省道投资年平均增长率为-2.0%,农村公路投资年平均增长率为8.4%。“十四五”期间,在完善综合运输大通道、智慧公路、“四好农村路”等政策引导下,预计高速公路、农村公路投资仍会保持较高的增速。

从中长期来看,国省道等高等级公路投资比重将逐渐上升。当前,我国公路建设投资存在一定的结构性问题。以长三角为例,就面积而言,长三角和日本相差无几。长三角可以把日本作为对标对象,以分析公路建设投资潜力。

从以上对比可以看出,长三角公路规模、密度不及日本,但是高速公路指标优于日本。长三角公路规模、密度和日本相比,存在较大差距,其中有统计口径的原因,我国公路统计不含市政道路。如果包含了市政道路,长三角公路里程可达到97.5万公里,公路密度为272公里/百平方公里,但和日本相比仍有差距。

高等级公路方面,据统计,日本2009年国道和县道(相当于中国的省道)合计建成18.4万公里。根据江苏省“十三五”综合交通运输规划中期评估,截至2017年底,江苏省共建成国省干线1.18万公里,估计2018年长三角国省干线长度不超过3万公里。即使按照2018年长三角一二级公路里程口径的7.65万公里相比,也远低于日本2009年的水平。根据2020年4月国家发改委发布的《长江三角洲地区交通运输更高质量一体化发展规划》,到2025年,长三角高速公路密度将达到5.00公里/百平方公里,高速公路总里程达到17900公里。长三角高速公路发达程度遥遥领先于日本。不过,在高等级公路比例方面,长三角和日本还有较大差距。

图4 2016年-2019年各省公路建设投资情况

从投资区域来看,公路建设投资由地方主导,区域差异较大

公路建设投资由地方主导,地方的建设需求和经济实力的不同,造成了区域投资的差异。“十三五”期间,全国各省市公路建设平均投资额为2660亿元,年平均增长率为6.8%。以这两个指标为参考,可以把全国各省市分为四个象限。相对而言,东部的广东、浙江、山东和中西部的云南、四川、广西、新疆区域市场更加具有吸引力。

“新基建”发展背景下,工程数字化、智慧交通成为推动公路勘察设计行业转型升级的新动能

2020年8月,交通运输部发布《关于推动交通运输领域新型基础设施建设的指导意见》,要求到2035年,打造包括智慧公路、智能铁路、智慧航道、智慧港口等在内的智慧交通基础设施,推动先进信息技术应用,逐步提升公路基础设施规划、设计、建造、养护、运行管理等全要素、全周期数字化水平,交通运输领域新型基础设施建设取得显著成效。这是交通运输部在2017年发布的《智慧交通发展行动计划(2017-2020年)》、2019年发布《数字交通发展规划纲要》之后推动交通运输行业高质量发展的又一部署。

这些相关政策,一方面要求公路勘察设计行业加强BIM技术在交通基础设施规划、设计、建设、运营、检测维护管理全生命周期的应用,加快推进工程数字化;另一方面指明了以车路协同为基础的智慧公路为未来公路建设趋势,为公路勘察设计企业介入交通基础设施的智慧运维和智慧交通提供了新的发展机遇。工程数字化、智慧交通,将成为推动公路勘察设计行业转型升级的新动能。

公路勘察设计企业“十四五”规划思考

“十四五”期间,公路勘察设计行业将拥有较好的发展机遇,包括:交通强国建设给行业带来中长期发展空间;“两新一重”为“十四五”投资重点,公路建设投资预计将以较高速度增长;国企改革、资质改革等政策红利的释放,将促进国有企业以及优秀公路勘察设计企业的进一步发展;智慧公路建设为行业带来新的发展机遇,工程数字化和智慧交通建设将促进公路勘察设计企业创新发展。

另一方面,公路勘察设计行业面临诸多挑战,包括经济下行压力加大,区域发展差异给公路勘察设计企业带来市场的不确定性;市场对综合化、集成化、一体化的服务需求持续增强,工程建设组织模式改革给公路勘察设计企业带来新挑战,跨行业、跨产业链竞争挤压公路勘察设计企业的市场空间;人才流动加剧,人才竞争日益激烈;行业发展日益分化,市场竞争日益激烈,兼并重组、资本运作频繁,企业发展不进则退。

如何抓住机遇、迎接挑战?公路勘察设计企业应从业务发展、能力建设两个方面创新思考,以推动企业高质量发展。

业务发展方面,公路勘察设计企业可以结合交通全领域、产业全链条、市场全国化三个角度做好选择,明确发展定位

交通全领域。做精做强、专业化发展是公路勘察设计企业摆脱同质化竞争、建立比较优势的基础。专业化发展需要从产品、技术、服务三个方面去塑造。公路勘察设计企业需要在总结工程经验的基础上,加强对市场需求的前瞻性判断,加强产品、技术研究,做好服务,努力塑造专业化品牌。在专业化发展基础上,围绕公路和城市基础设施建设,公路勘察设计企业可以聚焦大交通、进行业务全领域拓展,交通(公路、水运、机场等)、市政(市政路桥、轨道交通等)、交通相关(建筑、景观、环境等)等领域往往是布局重点。

产业全链条。在国家工程建设组织模式改革政策推动以及业主对集成化服务要求逐步提高的背景下,向全过程、一体化服务拓展是公路勘察设计企业的必然要求。从国际工程建设市场来看,交通基础设施是总承包收入最大的细分领域。公路勘察设计企业需要根据不同行业、不同类型项目的要求,积极探索工程总承包、全过程工程咨询等新型工程组织建设模式。在城镇化进程进入中后期、存量基础设施越来越多的背景下,检测、运维等业务面临较大的发展机遇。结合“大云移物智”等新技术,拓展智慧运维服务是公路勘察设计行业的发展趋势。在产业全链条拓展时,结合行业发展要求,公路勘察设计企业需要以规划咨询、勘察设计为核心,以工程数字化为支撑,通过数字化技术,有效弥补自身工程建设管理能力和项目管理人才欠缺的短板,在为业主提供额外价值的同时,也为企业构建竞争优势。

市场全国化。对于定位于区域为主的公路勘察设计企业,纵向的市场布局也需要深入。在“两新一重”中,新型城镇化建设不仅需要关注重点城市群,县城城镇化更是突破口。不管是公路还是城市基础设施,县城的缺口都比较大,这也给以区域为主的公路勘察设计企业进行纵向、横向拓展业务提供了机会。对于面向全国的公路勘察设计企业,需要认识到全国化的成功拓展往往取决于三个基础条件,即核心产品、核心人才、核心客户。公路勘察设计企业要学习优秀勘察设计企业的成功经验,构建具有激励性的管理机制和强大的企业文化,吸纳优秀的本地人才,实现属地化经营,推动市场和人才的全国化布局。

能力建设方面,公路勘察设计企业需要重点关注组织运营、人才管理、技术创新,提升应变能力,积极投资未来

组织运营。业务和市场的拓展需要组织的配套,集团化成为很多公路勘察设计企业的选择。在全国化发展的背景下,分支机构的建设和管理至关重要。公路勘察设计企业要明确总部和分支机构的定位及权责利划分,完善市场营销和业务协同机制。在交通全领域、产业全链条、市场全国化业务发展状态下,聚焦重点区域市场,构建实体化区域中心,形成“总部专业化、区域综合化”的产品区域矩阵组织,是大型公路勘察设计企业组织建设的方向。在工程总承包和全过程工程咨询发展要求下,需要在组织和管理机制上进行优化完善,促进设计和工程业务的高效融合、协同发展。

人才管理。公路勘察设计行业多为国有企业,国企改革三年行动计划是“十四五”期间国有企业深化改革的重要政策。公路勘察设计企业应该结合改革要求,在推进混合所有制改革的同时大力推进三项制度改革,完善企业市场化选人用人和契约化管理机制,实现岗位能上能下、待遇能高能低、人员能进能出。在人才竞争日益激烈的行业背景下,公路勘察设计企业应抓住政策红利,导入以股权为基础的中长期激励机制,在企业内部塑造“共创、共担、共享”的合伙人机制,充分激发内生动力。

技术创新。在建设创新型国家的导向下,加大工程技术创新力度、提高技术含量是勘察设计企业发展的要求。公路勘察设计企业应该重点考虑技术发展规划的编制和落实。选择好前沿科技创新课题,加大创新投入,通过组建研究院等形式完善创新组织管理,加强研发团队建设,完善科技创新激励机制,积极参与行业奖项评比、参与行业标准和技术规范的制定,持续提升行业影响力和话语权。在做好工程技术创新的同时,公路勘察设计企业应该高度重视和推进数字化企业建设,通过管理数字化、生产数字化(BIM)、知识数字化建设,全面打造数字化企业,并积极探索基础设施智慧运维和智慧交通业务,创新业态,突破发展。

尽管公路勘察设计行业面临着相对良好的外部环境,但由于环境的多变和不可预测性,公路勘察设计企业还需要不断加强企业应变能力建设。公路勘察设计企业需要改变心智模式,跳出过去成功经验的陷阱,采取对标研究、系统思考、团队学习等方法,不断进行组织更新,同时积极投资未来。人才、技术是勘察设计企业发展的保障,公路勘察设计企业应居安思危,平衡好短期和长期利益,加大人才培养和技术创新投入,为企业可持续发展提供动力。