“十三五”勘察设计行业工程总承包发展回顾与展望

2020-12-22

2020年,既是“十三五”收官之年,亦是“十四五”谋划之年。同时,2020年也是一个特殊的年份:国内面临着供给侧深化改革和经济增速放缓等方面的压力,国际面临着反全球化与新冠肺炎疫情多轮暴发等方面的冲击,这使得2020年尤其艰难。有人说2020年是近10年最艰难的一年,但也可能是未来10年最好的一年。不管环境如何变幻,前进的道路必然不会一帆风顺,人类注定是站在别人的肩上亦或是让别人站在自己的肩上不断前行。总结过去、展望未来,既是给自己鼓劲,也是给别人勇气。勘察设计行业“十三五”期间取得了诸多成就,本文选取工程总承包业务这一角度,回顾“十三五”的发展情况,预测“十四五”的发展趋势。

“十三五”期间工程总承包业务的成就

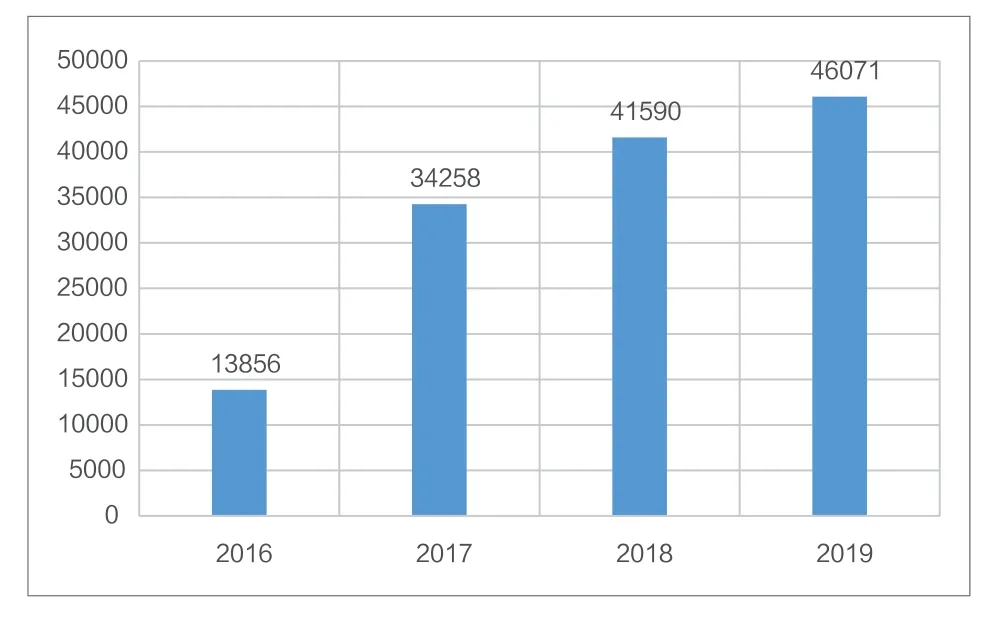

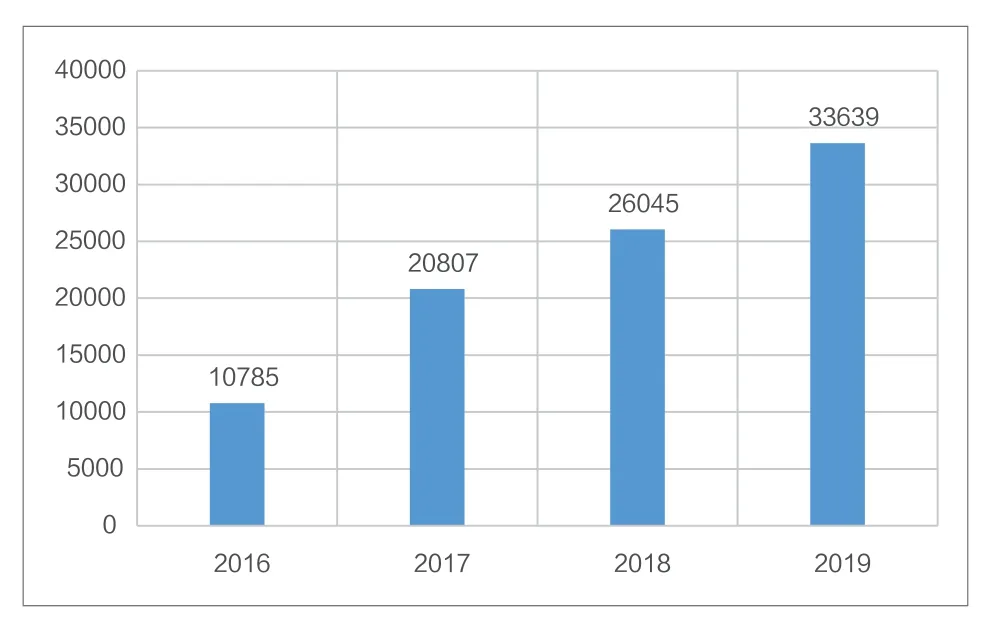

工程总承包业务经济总量再创新高。国内工程总承包业务的发端与奠基源于勘察设计行业,自上世纪80年代从化工行业开始,工程总承包业务经过了近40年的发展,取得了巨大的成就。从2019年数据来看,全行业新签合同额为55194亿元,其中,工程总承包业务新签合同为46071亿元,占比为83.5%。“十三五”期间,2016年到2019年工程总承包新签合同额年均复合增长率达到49.3%。2019年全行业营收收入为64201亿元,其中,工程总承包业务营业收入为33639亿元,工程总承包业务占比为52.4%。“十三五”期间工程总承包营业收入年均复合增长率达到46.1%,各项数据再创新高(图1、图2)。

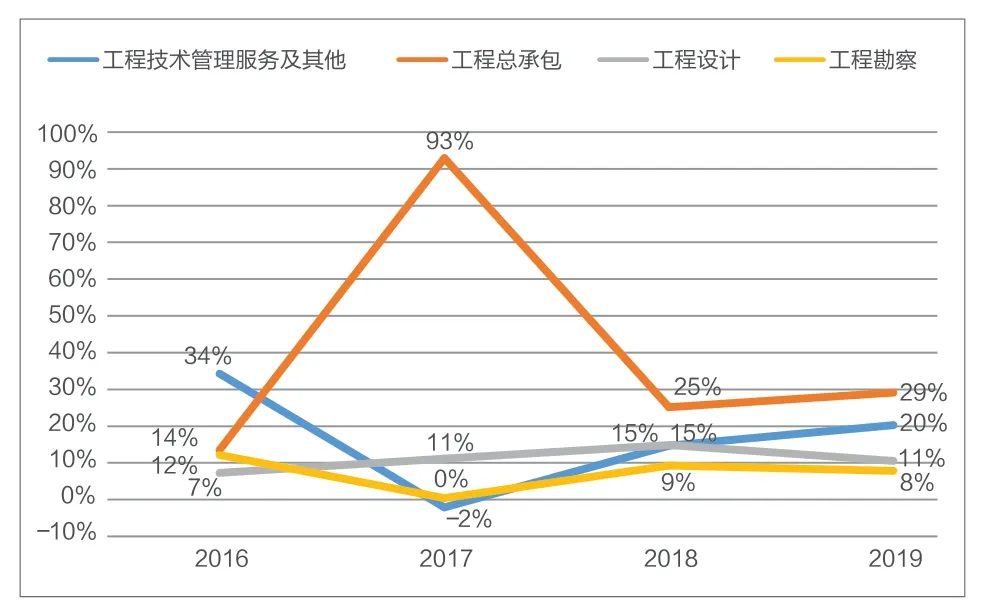

工程总承包业务对勘察设计行业的贡献进一步增大。“十三五”期间,勘察设计行业复合增长率为24.4%,其中,勘察业务复合增长率为5.8%、工程设计业务复合增长率为12.2%,而工程总承包业务的复合增长率为46.1%,工程总承包业务带动行业增长效应显著(图3)。

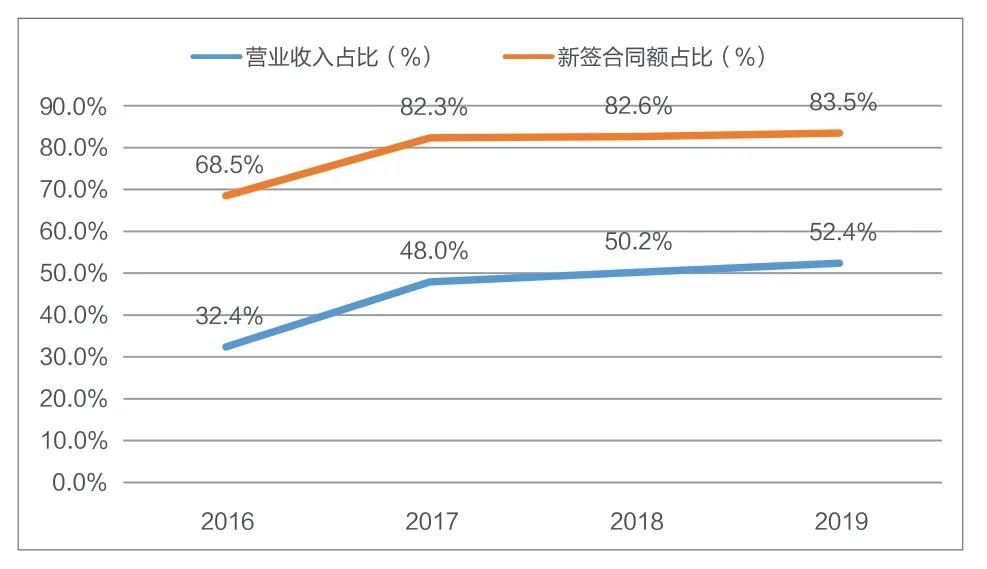

工程总承包业务占比进一步增加。“十三五”期间,工程总承包业务无论是从营业收入还是新签合同情况来看,在勘察设计行业的占比均进一步增加,其中,营业收入占比从2016年的32.4%扩大到2019年的52.4%,而新签合同额占比从2016年的68.5%扩大到2019年的83.5%(图4)。

工程总承包政策频出,力度空前。据不完全统计,自1984年9月国务院颁布《关于改革建筑业和基本建设管理体制若干问题的暂行规定》文件以来,国家陆续发布关于工程总承包的政策文件约38个,平均每年发布1个;其中2016年(含)以后发布的文件约为16个,占比42%,平均每年发布4个;自2017年2月国务院发布《关于促进建筑业持续健康发展的意见》(国办发〔2017〕19号)以来,各省市、主管部门也陆续发布了相关促进工程总承包业务发展的相关文件近150份,政策出台频次、力度堪称空前。

工程总承包业务推进效果显著,各方认可程度进一步加深。经过近40年发展,尤其是在“十三五”期间政策推动下,业主方、设计方、施工方等利益相关方对工程总承包业务的接受程度进一步加深,已经初步完成了对工程总承包模式的“扫盲”阶段工作,部分省市推广效果显著,形成了一大批标志性工程;部分企业转型成果显著,合同额、营业收入和利润提升明显。

图1 “十三五”期间勘察设计行业工程总承包新签合同额(亿元)

图2 “十三五”期间勘察设计行业工程总承包营业收入(亿元)

图3 “十三五”期间勘察设计行业各类业务增速

图4 “十三五”期间勘察设计行业工程总承包业务占比(%)

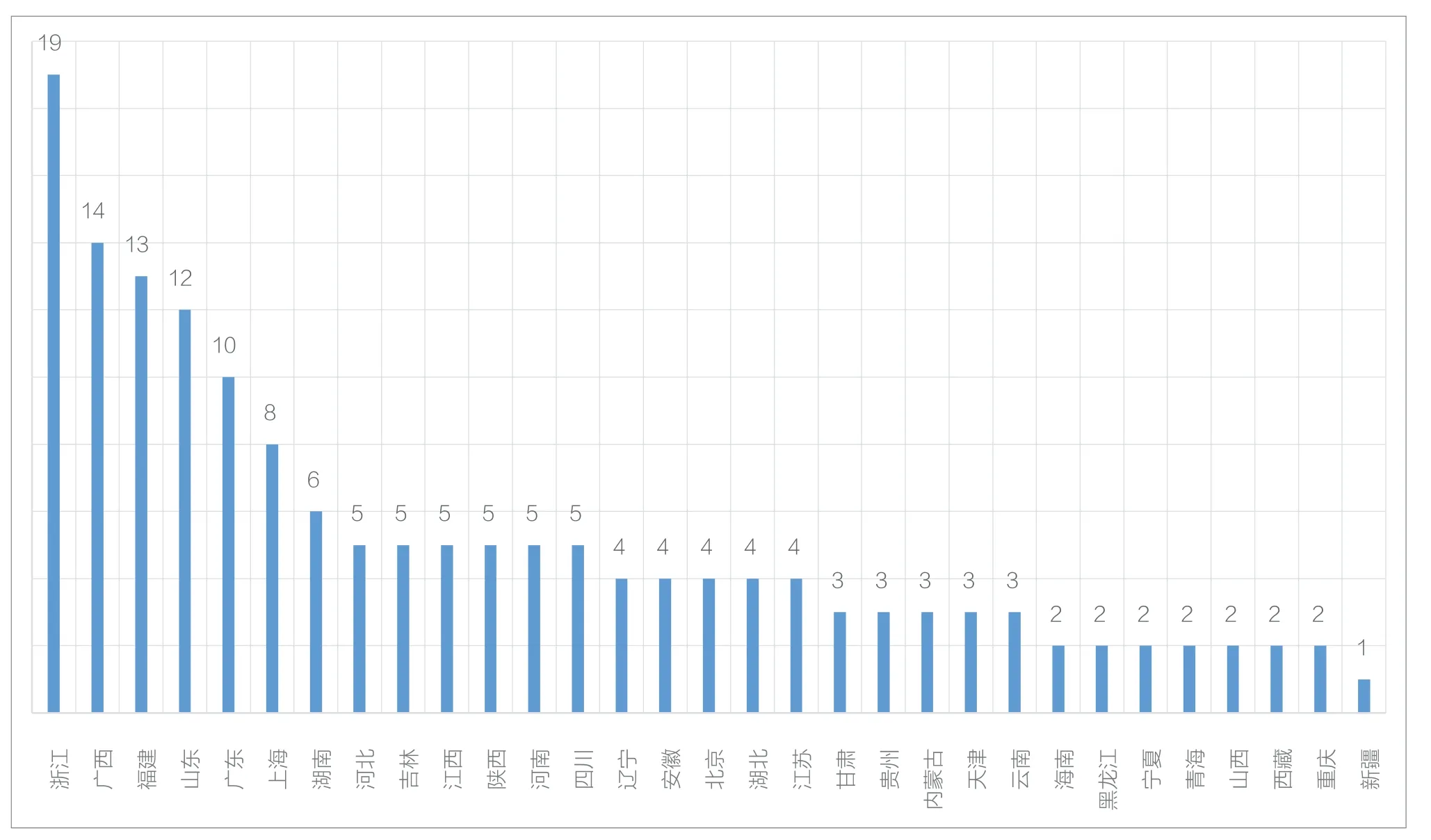

图5 各省市工程总承包政策发布统计

工程总承包头部企业正在形成,示范效应正在显现。从2019ENR/建筑时报中国承包商80强和工程设计企业60强发布数据统计来看,工程设计企业60强在设计和工程总承包两项业务中均取得了较快增长。其中,设计营业收入达到了1435亿元,同比增长8.63%;工程总承包营业收入为1388亿元,同比增长14.6%,工程总承包业务占比49.2%。涌现出以中国电建华东勘测设计研究院有限公司、上海市政工程设计研究总院(集团)有限公司等为代表的一大批工程总承包优秀企业,部分企业工程总承包业务规模占比超过80%。

工程总承包业务发展存在的问题

虽然工程总承包业务在勘察设计行业推行了近40年,并且在“十三五”期间取得了跨越式的发展,但我国工程总承包业务的推进仍存在多方面不足,笔者将其总结为以下四个“不平衡”。

地区发展不平衡

从政策层面来看,据不完全统计,除港澳台地区以外,各省市(包括省级以下地市)都发布了关于工程总承包相关政策文件,但就政策发布数量来看,各省市存在不平衡现象,主要包括三个梯队——第一梯队以浙江省为代表,包括浙江、广西、福建、山东、广东、上海,政策发布较多;第二梯队以河北为代表的16个省市,发布政策数量在3-5个;第三梯队以海南为代表的8个省市,发布政策在1-2个。当然,政策发布的数量并不完全代表其工程总承包业务发展有问题(如江苏),但从政策发布的数量基本可以判断各省市工程总承包业务受重视程度以及配套政策及措施的成熟度(图5)。

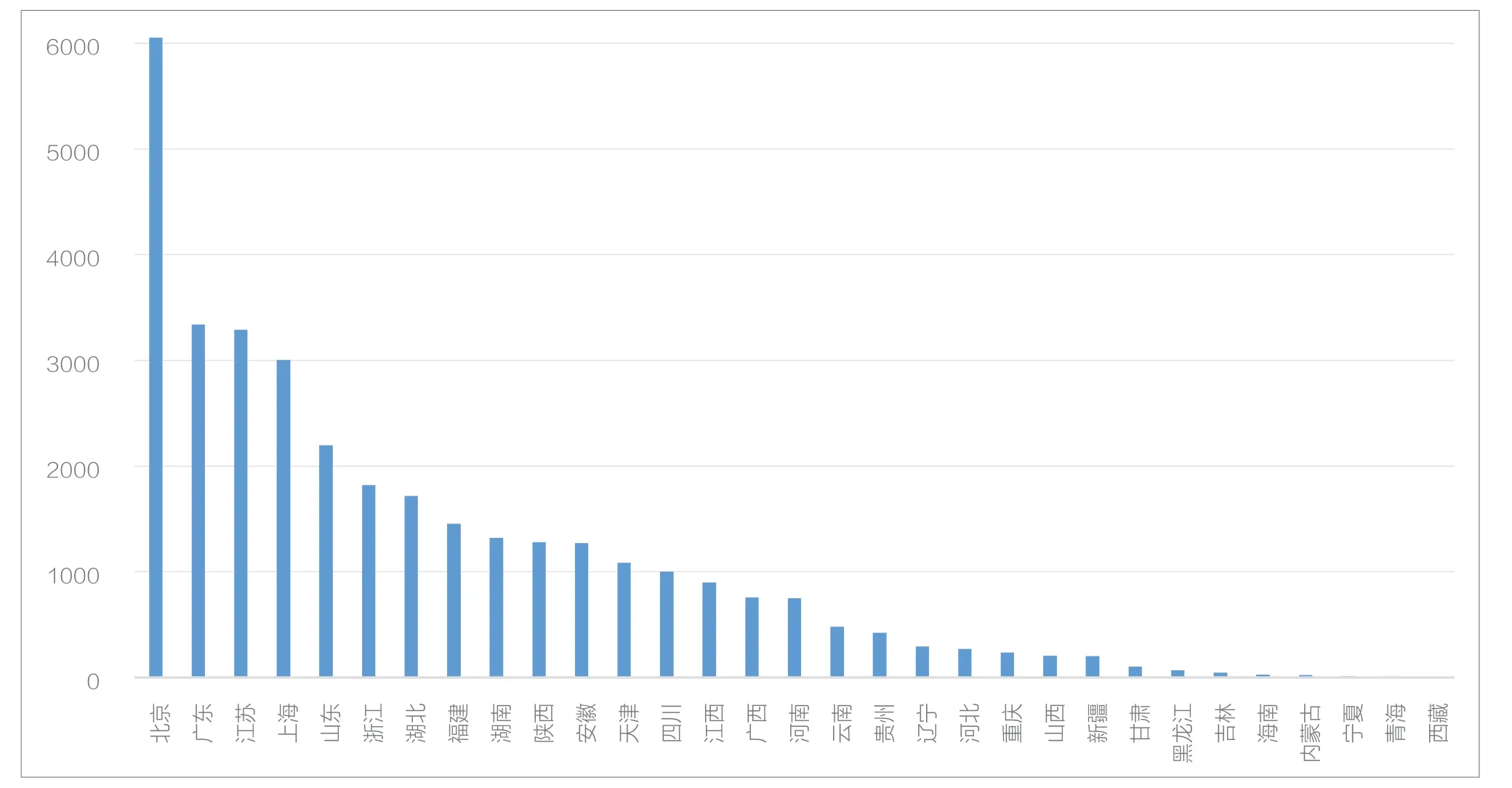

从市场层面来看,各地也存在不均衡现象,从工程总承包营业收入情况来看,排除北京的数据影响(因北京有较多央企总部),基本格局是东部地区(如广东、江苏、上海、山东、浙江)要优于中西部地区(图6)。

当然,很多设计企业推行全国化布局,企业统计数据含其非属地营收收入,统计数据并不能代表本省实际工程总承包业务真实情况。以浙江省某设计院为例,该院2020年上半年承接项目共14个,其中9个是工程总承包项目,工程总承包项目占比为64.3%,纯设计项目仅一项,而中西部很多地区工程总承包业务还在探索与试点阶段,差距明显。

业务类型不平衡

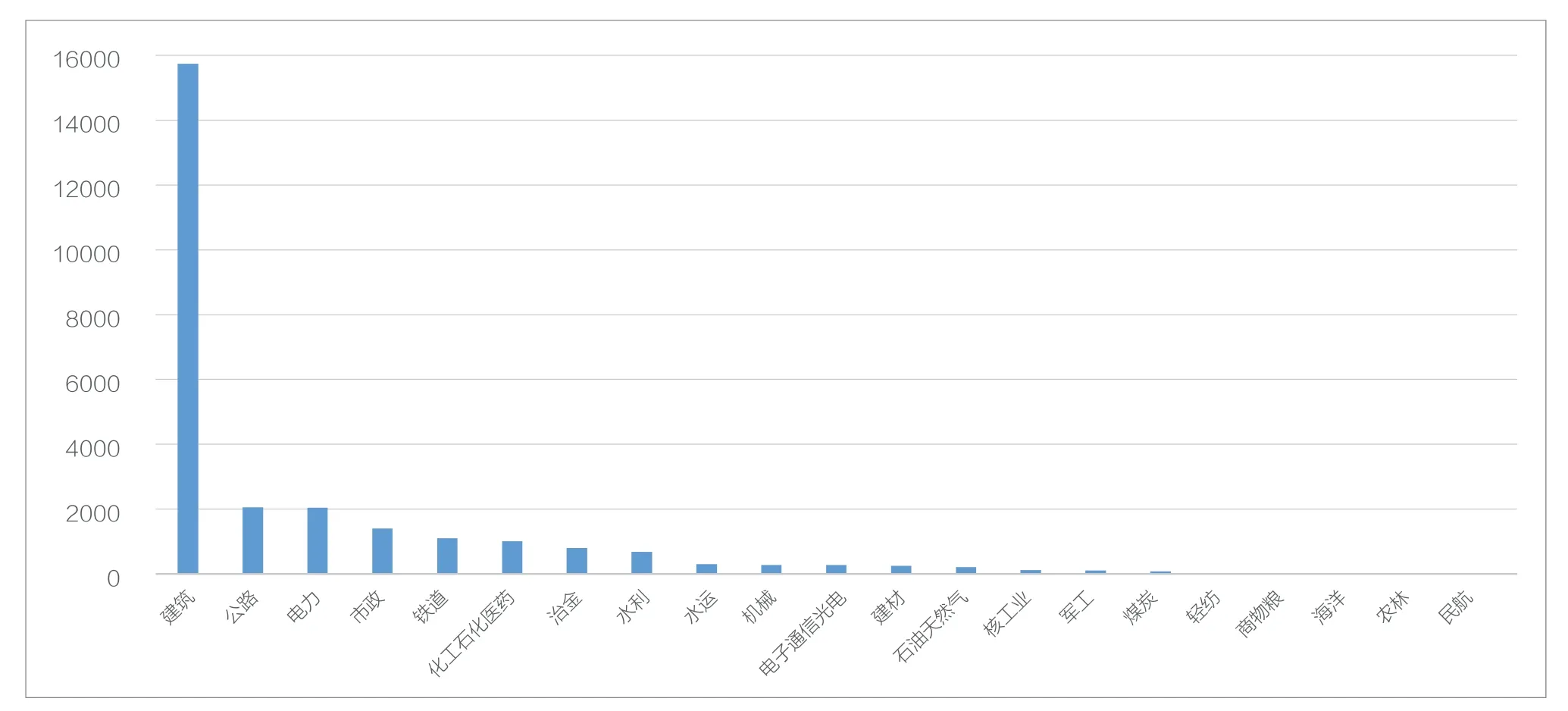

从行业来看,勘察设计21个细分行业工程总承包业务开展不均衡,其中,建筑行业占比最高,公路、电力、市政、铁道、化工、冶金、水利等行业的占比相对较高,其他行业占比相对少,需要注意的是,建筑和市政行业近三年发展速度较快(图7)。

图6 各省市工程总承包营业收入统计(亿元)

图7 各行业2019年工程总承包营业收入统计(亿元)

从业主类型来看,除了传统的工业领域(电力、石化、冶金等),在建筑、市政领域,推行工程总承包模式主要还是集中于政府项目,而市场项目采用工程总承包模式的占比较小。

政策发布不平衡

政策发布不均衡主要体现在三个方面:上下不平衡、前后不平衡、左右不平衡。

上下不平衡。主要体现在上位法与相关条例、行业/地方规章之间的不匹配。目前,建筑法、合同法、招投标法等上位法需要对工程总承包相关定义、责任划分等进行界定,以便于实际操作。

前后不平衡。主要体现在相关政策发布由于时间前后顺序不一样导致结果不一样,例如,《房屋建筑和市政基础设施项目工程总承包管理办法》前后两版征求意见稿与正式发布稿的差异巨大,导致了企业业务发展面临阶段性的困难。

左右不平衡。主要体现在各省市、地方的政策差异。同时,行业间也存在差异,如建筑、市政、公路、铁路行业已发布多项相关政策,而其他有些行业却鲜有政策出台。

各方认识不平衡

在工程总承包业务推行过程中,还存在着政府、业主、承包方的认识不一致的现象。

从政府的角度来看,各级政府大力支持并推行工程总承包模式发展,并且很多地方已经取得了显著的效果。

从业主的角度来看,目前业主对推行工程总承包业务的认识很多时候仍不到位,“不放心”“不适应”“不积极”等现象普遍存在。“不放心”是对总承包商的能力不放心;“不适应”是自我习惯打破的不适应;“不积极”则是怕承担责任。

从总承包商的角度来看,大部分的总承包商当前开展工程总承包业务存在三大障碍——理念、人才、能力。理念方面,对工程总承包未来发展趋势认识不统一;人才方面,缺乏施工管理、商务、法务、财务、采购等专业人才以及项目经理等复合型管理人才;能力方面,除设计专业能力外,缺少项目策划能力、现场管理能力、投融资能力等。

四个“不平衡”导致我国工程总承包业务整体上还处在初级阶段,还存在设计、施工“两张皮”、造价不经济、工期拖延等一系列现象。但这些应该都是暂时的、可接受的,是可以通过时间、实践去解决的。

工程总承包业务“十四五”展望

《国务院办公厅关于促进建筑业持续健康发展的意见》(国办发〔2017〕19号)中明确了下一个阶段优化我国工程建设组织方式的三剂良药:工程总承包、全过程工程咨询、建筑师负责制。从“十三五”期间发布的政策力度以及当前推行的效果来看,工程总承包业务是发展趋势,而不是风口。笔者认为,“十四五”是工程总承包业务发展的关键时期,未来我国建筑业的发展基调与底色应该会在“十四五”期间会被定型。

市场进一步扩大

从上世纪50年代开始,我国工程建设模式基本采用的是DBB模式,即先设计-采购-施工的模式。而DBB模式的主要问题在于碎片化的条块切割,协调多、索赔多、工期拖延多,工程总承包模式是破解这些问题的有效途径。对照发达国家(美国、英国)的业务构成,笔者大胆预测,未来工程总承包业务可能要达到50%或甚至更高,“十四五”期间总承包业务占比有可能达到30%,未来市场空间巨大。

政策进一步规范

新生事物的发展及壮大,需要天时、地利、人和。工程总承包业务的天时就是相关政策的理顺与扶持,虽然政策方面还存在诸多问题,但我们也欣喜地看到整体政策导向上还是明确的——工程总承包业务必须有效推进,并且从《建筑法》修订列入年度工作计划这一事件来看,未来相关政策理顺也是可期的;同时,从政府的学习与纠错能力来看,只要工程总承包业务在某些地区取得成功,它就会像经济特区一样形成示范效应,推广至全国。

资源进一步集中

工程总承包业务适用“木桶理论”而不是“长板理论”,即某一方面能力强(如设计能力)并不能保证能做好工程总承包业务,它考验的是企业的策划能力、资源整合能力与管理能力。基于此,工程总承包业务注定是少数企业的“盛宴”,少数企业有多少?笔者认为起码要做到百里挑一。勘察设计行业目前有近2.4万家企业,未来能够形成工程总承包业务持续能力的也就100家左右。未来勘察设计行业将形成三类企业:工程公司(以总承包为主要业务模式的勘察设计企业)、设计咨询公司(以勘察设计和全过程工程咨询为主要业务模式的勘察设计企业)、设计公司(创意型公司或者依附于大型产业集团或工程公司的勘察设计企业)。勘察设计行业未来将出现整合与重组大潮,将面临进一步洗牌。

需要注意的是,勘察设计行业的整合与重组,不仅仅是设计院与设计院之间的整合,从政策发展导向来看,向工程公司转型并不是设计院一家独享,有很多施工企业也在从施工端向工程总承包业务转型。而从规模、资源管理能力、抗风险能力等方面来看,除了技术优势明显的行业(如化工、电力等),在土建占比较大的建筑、市政等领域,施工企业重组整合设计院的可能性更大,目前已经形成了挤压式竞争格局,未来的行业竞争会更加激烈。

能力进一步提升

随着工程总承包业务规模不断扩大、经验不断积累,在“十四五”期间,勘察设计行业会涌现出一批人才梯队合理、管理体系规范、资源管理能力突出的企业。这些企业凭借突出的专业化能力、管理能力以及数字化能力,无论是与行业内的企业竞争还是与施工企业对决,他们都将能够凭借自身的实力突出重围。工程总承包业务的发展,可谓机遇与挑战并存,我们只有认清形势、坚定信心、积极准备、勇于探索、敢于承担,才能在未来的竞争中屹立不倒。