房地产开发抑制国家高新区发展了吗?

——基于31个大中城市国家高新区面板数据的实证分析

2020-12-21程正中夏恩君

程正中,夏恩君

(1.北方工业大学 土木工程学院,北京 100144;2.北京理工大学 管理与经济学院,北京 100081)

一、引言

国家高新技术产业开发区(下文简称高新区)作为我国创新驱动发展的核心载体和重要引擎,一直是区域经济新的增长点和增长极,在地方经济发展中发挥着引领示范和带动辐射的巨大作用。在中美战略竞争的国际形势下,在我国经济发展新常态的背景下,高新区日益成为应对国际科技竞争、发展新经济、培育新动能的重要抓手。虽然我国经济下行压力仍然较大,但是高新区经济增长一直快于地区经济增长,表现出较强的发展韧性,高新区及其周边土地也因此成为房地产开发商竞相争夺的热点,土地拍卖屡次进入熔断程序。2018年2月,济南国家高新区核心区一宗居住用地和商业用地捆绑出让,最终以19.09亿元的总价被熔断。2018年12月,郑州高新区一块居住用地经过100多轮的竞价,也进入熔断程序。2018年3月,国务院批复同意荆州、黄石大冶湖等12个高新技术产业园区升级为国家级开发区,对高新区提出了“以产业用地为主、严禁房地产开发”的要求。国务院严禁高新区房地产开发,意在防止地方政府借高新区升级之机调整规划,重走房地产拉动地方经济增长的老路。那么,城市房地产开发对高新区发展有什么影响,过度的房地产开发是否会抑制高新区企业发展,值得进一步探讨。高新区作为创新资源高度集聚的区域,既是城市经济活力较强的区域,又是城市房地产开发较为集中的区域,研究城市的房地产开发对高新区发展的影响,对于完善房地产宏观调控和高新区政策,促进区域经济高质量发展具有重要意义。

二、文献综述

关于房地产开发对高新区的影响,近期文献关注得不多,较早的一些文献研究了我国高新区土地开发的现状与问题。如陆利华和张克俊[1]指出部分高新区房地产项目用地比例过大,而科研、教育用地比例较低,不利于高新区发展。胡萍和赵剑波[2]指出高新区之间存在恶性竞争现象,如盲目攀比优惠政策、低价出让土地、大肆圈占土地,使高新区变成了纯粹的房地产开发区。尹宏玲等[3]指出优越的区位条件和良好的工作生活环境使高新区成为房地产开发的热土。

近期的文献主要涉及房地产泡沫的经济影响和房地产开发投资的挤出效应,包括经济宏观层面和企业微观层面。宏观层面的研究认为,房地产泡沫会导致资源错配,给经济可持续增长带来消极影响[4]。顾元媛和沈坤荣[5]发现,房地产开发的高回报会引发资本逃离实体经济。张清勇和郑环环[6]的研究认为,房地产开发投资会对其他投资产生挤出效应,并不能引领经济增长。王重润和崔寅生[7]利用261个城市的面板数据进行实证研究,发现仅东部地区的房地产开发投资对其他投资有挤出效应。罗知和张川川[8]指出,房地产开发投资对制造业的固定资产投资存在挤出效应。张延群[9]用二阶VECM模型分析了房地产开发的挤出效应,认为房地产开发短期会拉动关联产业的投资,但是长期来看会对制造业投资产生挤出效应。陆桂贤和许承明[10]则认为,房地产开发投资适度增长将促进制造业投资的增长,但是房地产开发投资快速增长可能对制造业投资不利。李畅等[11]基于非参数逐点回归模型,得出的结论正好相反,认为房地产开发投资促进了制造业发展,表现为“倒U型”。Dynanetal.[12]关注了金融变量对房地产开发挤出效应的影响,认为金融创新和自由化会减弱房地产开发对非房地产投资的挤出效应。最新的研究关注了房地产投资对经济效率的影响。彭俞超等[13]基于我国2003—2013年283个城市的面板数据进行实证研究,发现房地产开发投资占固定资产投资比重的提高将显著降低流入实体经济的金融资源,导致金融效率下降。Chenetal.[14]基于中国2004—2012年省级面板数据的实证研究发现,房地产投资在一定程度上可以提高全要素能源效率,但是过度的房地产投资会降低能源效率。李江涛等[15]以我国2001—2014年30个省份的数据为样本,构建动态面板数据模型进行实证研究,发现适度的房地产投资能促进工业全要素生产率的提高,房地产开发过热会抑制工业全要素生产率的增长。

在微观层面,大量文献关注企业涉房投资对企业投资和创新活动的影响,认为企业的涉房投资会挤出生产性投资和研发投资,不利于企业的长远发展。Wand and Wen[16]指出,房地产开发投资会显著挤占企业的长期投资。Bleck and Liu[17]发现,房地产开发投资会导致企业资源错配,不利于企业发展。邓博文[18]指出,上市的工业企业参与房地产开发,会导致研发支出和专利申请量减少。罗知和张川川[8]也发现,企业的房地产项目开发可能会挤出公司研发投资。Rongetal.[19]同样发现,制造业企业涉足房地产开发会抑制企业创新倾向。张杰等[20]认为,房地产开发投资快速膨胀会抑制企业创新能力的提升。熊凌云[21]基于A股上市公司2006—2015年数据研究发现,房地产投资对上市公司创新具有明显的抑制作用,导致企业创新投入和创新产出显著减少,长期来看会影响公司竞争力。也有文献研究了企业涉房投资对企业创新影响的异质性。黄彦彦和李雪松[22]研究发现,企业涉足房地产业的多元化投资会抑制企业的研发投入,在房价上涨较快的地区抑制效应更加明显,对研发活动依赖性较高的高新技术企业抑制效应更大。熊凌云[21]发现,房地产投资对非国有企业创新的抑制效应强于国有企业,房地产投资对高新技术上市公司与非高新技术上市公司创新的影响不存在显著差别。

已有文献非常关注房地产开发在经济宏观层面和企业微观层面的影响,以及工业企业和上市公司涉房投资对企业创新投入和未来发展的影响,但是很少关注引领区域经济高质量发展的高新区。本文以城市高新区为研究对象,分析近20年来城市房地产开发对高新区发展的影响。本文可能的边际贡献在于:(1)区分房地产开发总量以及房地产开发相对量对高新区发展的影响,研究结论更具参考价值。(2)通过全样本估计和分时期回归对比,验证了高新区发展的房地产驱动特征。(3)通过房地产开发投资占固定资产投资的比重,衡量资源错配程度,发现经济资源过度向房地产业配置将给高新区发展带来负面影响。

三、理论分析与研究假设

(一) 适度的房地产开发促进高新区发展

首先,高新区内的产业用地开发为高新区发展提供了空间载体。“筑巢引凤”和“腾笼换鸟”是高新区建设发展的两种常见模式。“筑巢引凤”就是在具备区位优势的城市郊区圈地,进行园区的整体规划,通过出让土地和招商引资,建设厂房、写字楼以及相关商业和生活配套设施,这本身就是房地产开发。“腾笼换鸟”指在老城区划定一定范围,腾退落后产业,拆除老旧建筑,规划新园区,或对旧厂房和闲置楼宇进行改造升级,建设新兴产业集聚区,这也是工业地产和商业地产开发的过程。一旦高新区快速发展受到土地制约,地方政府往往选择扩区,又会引发新一轮土地开发和房屋开发热潮[2]。因此,我国高新区建设发展具有明显的房地产驱动特征。土地、厂房和写字楼是高新区企业生产经营的必备要素,要素投入的增加必然带来企业产出的增加。因而,产业用地开发将促进高新区的发展。

其次,高新区内的非产业用地开发为高新区提供建设发展资金,完善了高新区的城市服务功能,促进了产城融合。园区商业用地出让、住宅用地开发和休闲娱乐配套设施建设,这些非产业用地开发获得的土地财政收入,可以直接用于高新区基础设施建设,改善投资环境,从而吸引产业资本。高新区的非产业用地开发也推动了产业发展和城市建设的有机融合。高新区住宅、商业、医院、学校、休闲娱乐等项目的开发投资,完善了高新区公共服务功能[23-24]。而高新区城市功能的提升将增强对人才、外来投资的吸引力。比如,产业社区和创业社区的大量涌现,实现了工作生活的有机融合[25],既凸显了科技新城形象,也成为吸引人才创新创业、宜居宜业宜商的城市新空间。

最后,高新区外的房地产开发增强了地方政府的财政实力[26],能够为高新区发展提供强有力的政策支持。高新区的土地开发也带动了周边城市区域的房地产开发。城市区域内的房地产开发将增加土地出让收入和房地产销售相关税费收入,增强地方财政实力,政府将有更大财力设立专项基金,参投种子基金、风险投资基金和产业投资基金等各类的风险资本,吸引各类资本用于支持高新区的创新创业和企业发展;政府也有更多资金用于高新区环境建设、公共服务平台建设、专项贷款贴息、财政担保、房租补贴、税费减免等;政府将有更大的财力支持高新区企业高端人才引进、技术研发和产品创新,促进高新区发展[27]。

综上所述,园区的产业用地开发对高新区发展起到了基础性和先导性作用,非产业用地开发和园区外的房地产开发可以为高新区建设发展提供资金和财政支持,促进高新区发展,据此提出研究假设1:

H1:适度的城市房地产开发将促进高新区发展。

从高新区的发展时间上看,早期的园区开发建设活动较多,园区房地产开发投资占城市房地产开发投资总量的比重较大,因此,对高新区发展促进作用可能较强。随着时间的推移,园区开发建设活动逐步减少,园区基本建设投资逐步完成,特别是受金融危机的影响,外部需求减少,无论是高新区内,还是高新区外,产业用地扩张均受到抑制,城市房地产开发对高新区的正向影响可能减弱。据此,我们提出分假设a:

H1a:城市房地产开发对高新区发展的促进作用存在时期差异。

从高新区空间布局来看,东部及沿海城市具有区位优势,对外开放较早,其高新区的设立时间也较早,土地的招商引资推进较快,土地滚动开发速度和园区建设周期较短,随着时间的推移,园区开发建设活动越来越少。而中西部城市高新区设立时间相对较晚,由于区位劣势,园区土地的招商引资推进较慢,园区建设周期较长。近年来,随着东部沿海地区产业的转移,中西部高新区房地产开发活动增多,占城市房地产开发总量的权重较大,而东部高新区房地产开发活动相对减少,占东部城市房地产开发的权重较小。因此,东部城市房地产开发对高新区发展的促进作用可能较弱,而中西部城市房地产开发对高新区发展的促进作用可能较强。据此,我们提出第二个分假设b:

H1b:城市房地产开发对高新区发展的促进作用存在区域差异。

(二) 过度的房地产开发抑制高新区发展

第一,园区内非产业用地的过度开发会挤出高技术投资,弱化高新区产业空间属性和科技新城形象。高新区以知识、技术密集型产业为主导,是大众创业、万众创新以及新产业、新业态、新模式不断涌现的重要区域,也是促进传统产业提质增效和区域技术进步的重要载体,应该成为带动城市经济高质量增长的强大引擎。如果借助“高新区”的光环[3],将大量土地用于建设住宅、商业中心、休闲娱乐场所,那么,产业发展用地就会被挤占,新兴产业发展空间就会受限,不利于高新区未来的产业布局。非产业用地的开发还会引发产业用地价格上涨,导致现有企业经营成本增加,降低企业扩大再生产意愿,挤走已有产业。因此,高新区内过度的房地产开发会挤占土地资源,赶走产业资本,导致高新区资源配置失衡,抑制高新区发展。

第二,园区外房地产开发投资过热,会对高新技术项目投资产生挤出效应。金融资本、产业资本和社会资本都具有趋利性,预期投资回报高,市场风险小的行业必然受到资本青睐。我国房地产市场供需两旺,房地产开发投资能够获得高于社会平均水平的投资回报,吸引了大量资本[21]。银行贷款热衷于房地产开发项目,央企、零售企业、家电企业和互联网企业等产业资本也纷纷涉足房地产行业[28],民间社会资本杠杆炒房热情不减,导致经济资源过度向房地产行业配置,从而挤占金融资本对高端制造业和高新技术产业的贷款[19],分散产业资本在技术升级、新产品研发上的投入,减少社会资本对技术创业、高新技术风险投资项目的资金支持。资金的相对短缺不利于创新企业的快速成长,也不利于技术成果的大规模商业化应用。因此,城市大规模房地产开发产生的挤出效应可能会抑制本地高新区发展。

第三,房地产开发过热会减少房地产及关联行业的技术升级需求,抑制高新区企业发展。传统产业的技术需求是拉动高新技术企业发展的重要动力。传统产业的信息化、智能化、低碳化和绿色化,是引领软件信息、工业互联网、人工智能、节能环保等行业发展的动力。但是,房地产业及房屋建筑业并不属于技术密集型行业,大量同质的住房产品开发投资并不能对其他行业产生技术外溢[4]。只有智能建筑和生态绿色建筑等新型建筑产品开发才可能产生技术外溢效果。由于传统的住房产品供需两旺,住房需求又以投资性需求为主,技术附加值较高的新型建筑难以大量推广,抑制了相关产品的技术升级需求。过度的房地产开发也引致水泥、钢铁、玻璃、建材和冶金等行业粗放扩张[29],导致关联产业的绿色清洁生产、信息化、智能化转型需求不足,不利于相关高新技术的开发与应用,对高新区企业发展不利。

综上所述,园区非产业用地的过度开发和园区外的房地产开发过热会对高新技术产业投资产生挤出效应,导致房地产行业过度发展,从而抑制高新区发展。据此,提出研究假设2:

H2:过度的城市房地产开发将抑制高新区发展。

四、研究设计

(一) 模型设定

为了检验房地产开发对高新区发展的影响,用城市高新区发展的代理变量作为被解释变量,高新区所在城市房地产开发的代理变量作为核心解释变量,构建静态面板计量模型,检验房地产开发对高新区发展的影响。静态面板回归模型设定为:

(1)

其中,i表示城市,j表示不同的控制变量,t表示年份,hizoneit表示城市高新区发展变量,estateit代表城市房地产开发变量,β0表示常数项,β1和λj分别表示回归系数,zij表示其他控制变量,εi表示城市固定效应,μit表示随机干扰项。

(二) 变量选择及数据来源

1. 被解释变量

衡量城市高新区发展的指标有很多,比如工业总产值、营业总收入、专利数量、新产品产值等,但是专利最终都要转化为产出,工业总产值和新产品产值显然没有包含服务业收入,产值也不能完全反映市场需求,因此,使用城市高新区企业汇总的营业收入(下文简称高新区收入:hizone_rev)衡量高新区发展。

2. 核心解释变量

使用城市房地产开发投资(estate_IV)作为房地产开发总量的代理变量,并将房地产开发投资细分为住宅开发投资(hs_IV)和非住宅开发投资(none_hs_IV),分别检验对高新区发展的影响。非住宅开发投资包括办公楼、商业营业用房投资,等于房地产开发投资减去住宅开发投资。非住宅开发投资有利于促进实体经济发展,因此,该变量预期回归系数为正。使用房地产开发投资占固定资产投资的比重,即房地产开发投资占比(estate_rate),衡量城市房地产开发相对量,并作为房地产开发是否过度的衡量指标。房地产开发投资占比越高,经济资源向房地产业配置越多,实体经济发展就越会被抑制,因此,房地产开发投资占比预期回归系数为负。

3. 控制变量

基于生产函数理论,影响企业产出的因素包括劳动力、土地等生产要素投入。用高新区企业年末从业人员数量(worker)衡量劳动力投入。土地价格水平直接影响土地投入水平,价格越高,土地投入水平越低,我们用土地价格作为土地生产要素投入的代理变量。高新区土地包括工业用地、科研用地和商住用地,使用城市三类用地的平均地价(landp)衡量土地投入。地区生产总值(GDP)越高,城市经济社会发展水平越高,对高新区企业的产品和服务需求越大,对高新区收入增长具有促进作用。外商直接投资(FDI)既会投向高新区,也可能投向高新区外。园区内的外商直接投资显然会增加高新区收入规模,园区外的外商直接投资能通过溢出效应促进高新区企业发展。城市非房地产投资(infra_IV)等于固定资产投资减去房地产开发投资,因此,主要包括基本建设投资和更新改造投资,代表城市经济发展活力和预期的经济增长,有利于高新区企业发展。基于上述的分析,将高新区企业年末从业人员数量、平均地价、地区生产总值、外商直接投资和非房地产开发投资作为控制变量。除了平均地价预期回归系数为负数,其他控制性变量回归系数应显著为正。

4. 数据来源与描述性统计

固定资产投资、房地产开发投资、外商直接投资、地区生产总值等数据均来自《中国城市统计年鉴》,其中,以美元计价的外商直接投资根据当年美元兑人民币官方汇率进行换算。住宅开发投资数据来自《中国房地产统计年鉴》。高新区企业营业收入和年末从业人员数量来自《中国火炬统计年鉴》。地价数据来自中国地价监测网。由于海口、呼和浩特、西宁和银川四个城市的高新区数据严重缺失,剔除这4个城市样本,剩下样本数据为中国大陆省会城市、自治区州府、四个直辖市和五个计划单列市,总共31个城市及其高新区2001—2016年的面板数据。为了消除异方差,我们对原始数据进行了对数化处理,各变量的描述性统计如表1所示。

表1 模型变量的描述性统计

表2 房地产开发影响高新区发展的回归结果

五、实证结果与分析

(一) 基准检验

采用Stata 15.0软件对数据进行LLC和IPS平稳性检验,不存在伪回归。通过对样本数据的分析,发现样本数据存在截面相关和序列自相关,使用Driscoll and Kraay[30]提出的xtscc命令进行回归估计,能够较好地解决序列自相关和截面相关等问题。分别使用房地产开发投资、非住宅开发投资、住宅开发投资以及房地产开发投资占比作为核心解释变量,对高新区收入进行地区固定效应回归估计,结果见表2。

从表2回归结果可以看出,城市的房地产开发投资、非住宅开发投资增长会显著促进高新区收入的增长,住宅开发投资对高新区收入影响不显著。回归结果表明,城市的办公楼、商业及营业用房等产业用地开发对高新区发展有显著促进作用,验证了研究假设H1。但是,房地产开发投资占固定资产投资的比重与高新区收入增长显著负相关,说明城市房地产开发投资对高新区投资存在挤出效应,不利于高新区发展,验证了研究假设H2。从控制变量的回归结果看,与预期一致。

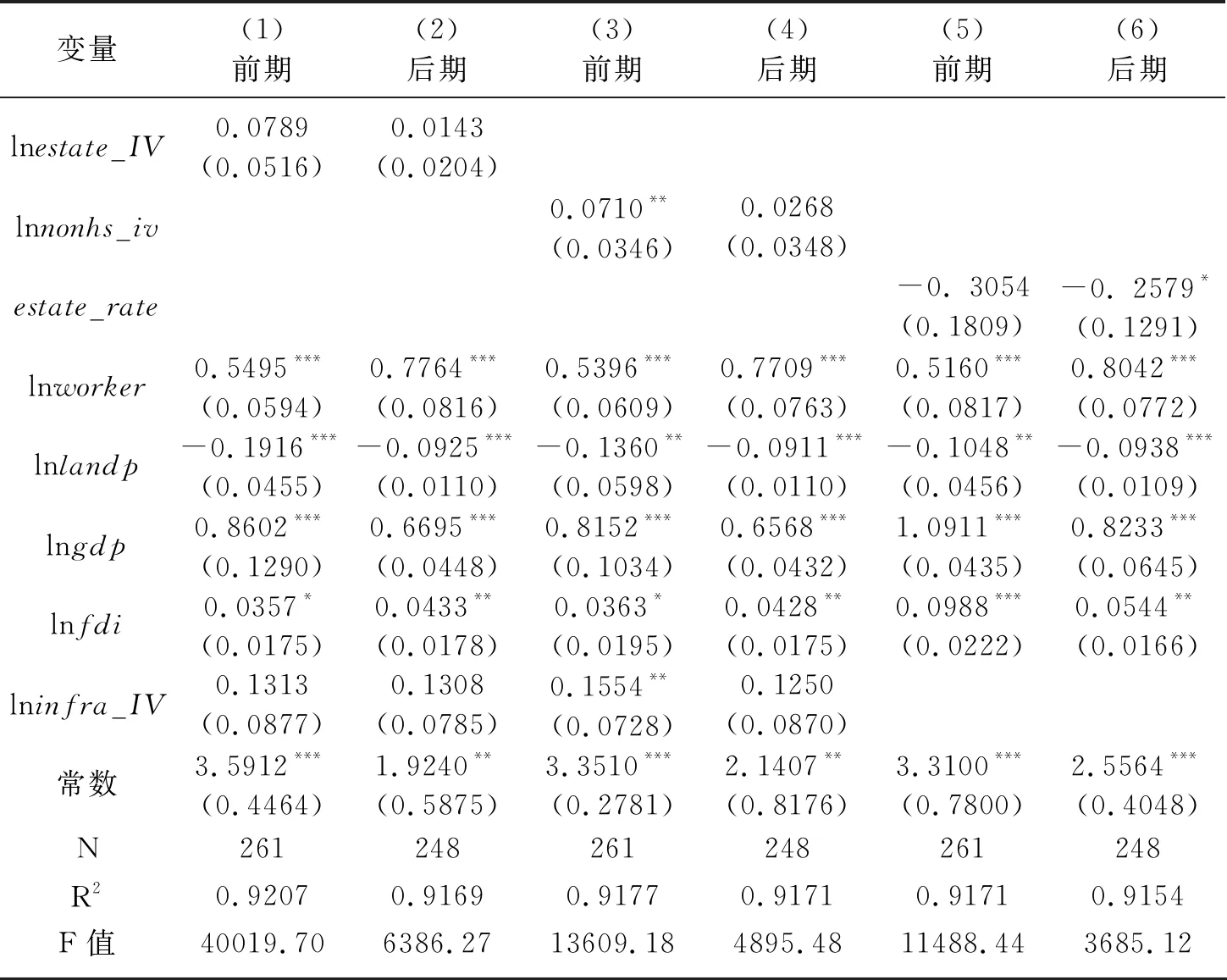

表3 房地产开发影响高新区发展的回归结果(分时期)

(二) 分时期检验

2007年,美国发生次贷危机,引发全球金融危机。2008年,我国经济受到了全球金融危机的显著影响,据此,把样本分为两个时期,即2008年以前(包括2008年,简称前期)和2008年以后(简称后期),分别进行回归估计,结果见表3。

从表3可以看出,城市的房地产开发投资与高新区收入的弹性系数均为正,前期和后期均不显著,但是前期的显著性水平高于后期,回归系数也大于后期。城市的非住宅开发投资与高新区收入的弹性系数前期显著为正,后期为正,但是不显著,且前期的回归系数远远大于后期,研究假设H1a得到验证。说明高新区2008年前的发展在一定程度上是城市商业地产和工业地产开发推动的,印证了高新区发展的房地产驱动特征。房地产开发投资占比与高新区收入增长的关系,前期负相关,但是不显著,后期显著负相关,研究假设H2基本得到验证。说明2008年后,随着园区土地开发和建设活动的减少,高新区外的房地产开发投资占比不断提高,对高新区发展的挤出效应也随着时间的推移而变得显著,也可能与我国金融危机后4万亿投资部分流入房地产业,导致房地产开发投资占比提高,挤占了实体行业固定资产投资有关。控制性变量对高新区发展的影响基本保持不变,回归系数与预期基本一致,具有较强的稳健性。其中,随着地价的不断上升,后期地价对高新区的负向影响显著提高。

表4 房地产开发影响高新区发展的回归结果(按区域分组)

(三) 分组检验

1. 按地理区域分组

把31个城市高新区分为东部与中西部两组进行检验。北京、深圳、上海、广州、厦门、杭州、青岛、福州、天津、南京、济南、石家庄、大连、沈阳、长春以及哈尔滨为东部城市,其他为中西部城市。回归结果见表4。

如表4所示,中西部城市房地产开发投资与高新区收入的弹性系数显著为正,说明中西部城市房地产开发投资促进了高新区的发展,可能是因为中西部城市高新区近年来的房地产开发较活跃,是城市房地产开发的重要区域。而东部城市的高新区建设起步较早,发展相对成熟,园区内的房地产开发活动日益减少,在城市房地产开发中已经不占主导地位。因此,影响不再显著,验证了研究假设H1b。东部城市房地产开发投资占比与高新区收入增长的回归系数显著为负,中西部城市房地产开发投资占比与高新区收入增长的回归系数为正,但是不显著,说明东部城市的房地产开发投资主要发生在高新区外,在全社会固定资产投资中的比重较高,对高新区投资产生了挤出作用,抑制了高新区收入的增长,研究假设H2得到验证。而中西部城市房地产开发主要集中在高新区,产业用地开发和土地财政收入增长在一定程度上促进了高新区的发展。也可能说明中西部城市房地产开发投资在固定资产投资中的比重不高,不存在投资过热现象,未产生挤出效应。城市综合用途地价的回归系数虽然不显著,但是出现了区域差异,东部城市地价上涨对高新区的发展起到了倒逼作用,可能促进了高新区高端产业和高新技术服务业的发展。其他控制性变量回归结果与前文基本一致。

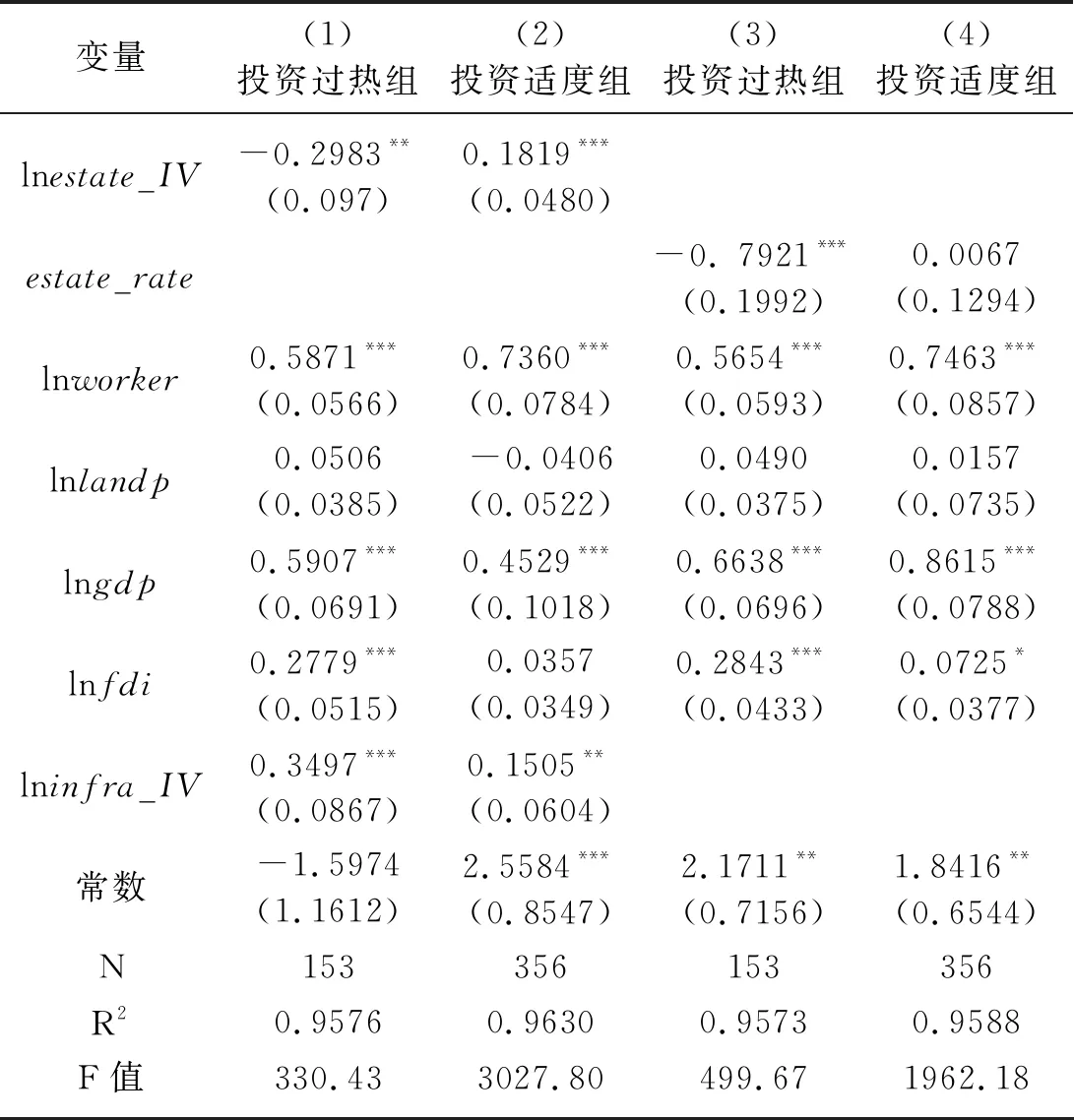

2. 按房地产开发投资占比分组

房地产开发投资占比越大,说明城市房地产开发投资对其他投资的挤出作用越强。前文的回归估计表明了城市房地产开发投资占比对高新区发展的抑制效应。为了进一步检验,我们计算31个城市2001—2016年房地产开发投资占比,然后进行排序。对2001—2016年房地产开发投资占比超过30%的城市出现频率进行统计,发现北京、广州、深圳、上海、厦门、福州、成都、杭州、沈阳等9个城市出现的次数均在8次以上。将这些城市界定为房地产开发投资相对过热的一组。剩下的城市界定为房地产开发投资适度的一组,分别进行回归估计,结果见表5。

表5 房地产开发影响高新区发展的回归结果(按开发投资占比分组)

表6 房地产开发影响高新区发展的回归结果(工具变量GMM估计)

通过表5的回归结果可以看出,投资过热组的城市房地产开发投资与高新区收入的弹性系数显著为负,而投资适度组的弹性系数显著为正。投资过热组的房地产开发投资占比与高新区收入增长的回归系数显著为负,而投资适度组的回归系数为正,但不显著。说明房地产开发投资占比过高,或者说投资过热会显著抑制高新区发展,适度的城市房地产开发可能会促进高新区发展,验证了研究假设H1和H2。

(四) 内生性问题

由于城市的房地产开发活动包括高新区,而高新区的房地产开发投资与高新区产值之间存在内生性,因此,城市房地产开发投资与高新区收入存在一定程度的内生性。国家高新区严格限制住宅开发,因此,园区内的住宅开发与高新区企业的营业收入不存在直接联系,园区外的住宅开发与高新区企业的营业收入更不存在直接联系,表2中回归模型(3)的结果可以提供佐证。城市的住宅开发投资可以看成高新区企业营业收入的外生变量,故使用城市住宅开发投资作为城市房地产开发投资的工具变量。虽然房地产开发投资与高新区收入存在一定的内生性关系,但是房地产开发投资占固定资产投资的比重与高新区收入没有内生性关系。因而我们仅对房地产开发投资对高新区发展的影响做工具变量回归。考虑到房地产开发投资对高新区发展可能产生抑制作用,仅对全样本、东部城市样本、投资过热组进行工具变量回归,均使用GMM估计方法,结果见表6。

从表6回归结果可以发现,对于全部样本和东部城市而言,城市房地产开发投资与高新区收入弹性系数为正,但是不显著,研究假设H1基本得到验证。对于房地产开发投资过热的城市而言,房地产开发投资与高新区收入的弹性系数显著为负,再次印证了城市房地产开发过度对高新区发展的抑制作用,研究假设H2得以验证。

六、结论与政策建议

基于2001—2016年31个大中城市国家高新区的面板数据,实证检验了城市房地产开发对高新区发展的影响。研究发现:(1)适度的房地产开发投资促进了高新区发展,高新区发展具备一定的房地产驱动特征。东部城市存在过度的城市房地产开发,抑制了高新区发展。但是,中西部城市房地产开发有利于高新区发展,高新区发展在一定程度上还依赖房地产开发。(2)适度的城市房地产开发能够促进高新区发展,但是城市房地产开发投资占固定资产投资比重过高会显著抑制高新区发展。(3)城市土地价格上涨不利于中西部高新区发展,外商直接投资对高新区发展有显著的溢出效应。

本研究也提供了重要的政策建议:(1)不能简单地禁止高新区房地产开发,但是必须坚持高新区的产业属性,非产业用地开发必须为产业发展服务,高新区必须抑制过度的住宅开发。(2)坚持“房住不炒”的战略定位,抑制住房的投资性需求,坚决控制城市房价过快上涨,防止城市房地产开发投资过热。(3)中西部城市高新区要因地制宜,积极引进适合本地特色和优势的高新技术和产业资本,抑制地价过快上涨。加大力度引导外商直接投资更多流向中西部城市,提高对人才和技术等创新资源的投资,摆脱高新区发展对房地产开发投资的依赖,实现从投资驱动向创新驱动转变。(4)充分利用房地产开发企业对高新区土地的热衷,在土地出让环节附加转让条件,规定土地开发的产业用途和开展定向招商引资。鼓励房地产开发企业建设产业社区和创业社区,引导房地产开发商向产业发展服务商转型。(5)鼓励开发绿色节能住宅和智能化楼宇,引导房地产企业、房屋建筑企业向工业化、智能化和数字化转型,促进行业绿色发展,推动房地产企业、房屋建筑公司与节能环保、人工智能、物联网、新材料等高新技术企业合作,通过新型住房产品和建筑产品开发的技术需求拉动高新区企业发展。