股指期货对股票市场正反馈交易的影响

——基于中国A股市场的计量检验

2020-12-18田树喜胡靖雪

田树喜, 胡靖雪, 孙 荧, 王 健

(东北大学 工商管理学院, 辽宁 沈阳 110169)

股票市场的正反馈交易是一种在股价上升时买入,在股价下跌时卖出的噪声交易,依据股票的过去表现进行投资决策是正反馈交易的突出特征[1].依据有效市场假说,正反馈交易主导下的市场是无效率的,因为在有效市场中,投资者是无法利用过去的信息获得异常回报的[2].股指期货是股票市场深化的产物,具有价格发现和套期保值等功能,因此,理论上讲,股指期货通常会提升股票市场的信息效率,进而抑制正反馈交易.另一方面,由于股指期货杠杆交易的特性,也可能吸引更多的噪声交易者进入市场,加剧股票市场“追涨杀跌”的正反馈行情,因此,股指期货对股票市场正反馈交易的影响需要实证检验[3].

股指期货产生后,关于股指期货对股票市场影响的研究众多,但基于正反馈视角的研究有限.Antoniou等[4]利用非对称GARCH模型和正反馈交易模型对美、英、法、德、加、日等六国的研究认为,股指期货显著抑制了股票现货市场的正反馈交易,并且没有证据表明正反馈交易转移到股指期货市场.Antoniou等[5]研究又发现,美、英、法、日等四国股指期货市场的正反馈交易显著,作者将前后研究的结果差异归因于样本和滞后期的选择不同.Chau等[6]比较了全球股票期货(USFS)中成分股与非成分股正反馈交易的差异,结果显示USFS对成分股正反馈交易的抑制作用有限,作者同时指出,不同规模的市场可能存在不同的结果.就股指期货对中国A股市场波动的影响而言,相关研究主要集中在股指期货推出初期[7-9]和2015年股灾前后[10-12].研究方法主要包括GARCH系列模型[7]、Panel Data模型[8]、DID模型[10]、VECM模型[12],以及正反馈交易模型[9,11].由于模型选择和样本区间的不同,相关结论也存在分歧.

以往针对A股市场的研究,较少关注股指期货交易条件下新、旧信息冲击产生的差异影响,无法有效识别股票市场波动的增大是因为股指期货提升了新信息流入市场的速度,还是正反馈交易增加的结果[4],因此,本文首先考虑同时利用非对称GARCH模型和长期记忆正反馈交易模型,来识别股指期货交易条件下股票市场波动变化的根源.其次,在Antoniou等[5]提出的正反馈交易模型中,虽然引入了长期记忆,但没有考虑股指期货市场和现货市场之间的联动效应,因此,本文通过放松Antoniou等的研究假设,首次在正反馈交易模型中引入股指期货市场和现货市场标准差的交互项,反映正反馈交易的联动风险.最后,在A股市场上,股指期货经历了推出、限制、松绑等变化,不同交易条件下股指期货对股票市场正反馈交易的影响也会存在差异,因此,本文针对股指期货交易条件变化的不同阶段进行计量检验,全面分析股指期货对A股市场正反馈交易的影响,旨在为股指期货交易制度的完善提供启示.

1 研究假设与模型设定

1.1 研究假设

H1:股指期货的推出降低了股票市场的正反馈交易.

首先,在缺乏对冲机制的市场中,当投资者面临下跌行情时,只有卖出股票来规避风险,从而加剧股市的下行反馈;股指期货推出后,投资者可以在持有股票现货的情况下,通过做空股指期货(而不是卖出股票)来避险,从而降低股票现货市场的下行反馈.其次,股指期货的价格发现功能可以提升市场的信息效率,从而减少股票市场的噪声交易.再次,股票现货市场正反馈交易的降低也可能是由于正反馈交易由现货市场转移到期货市场,因此,需要进一步检验.

H2:正反馈交易由股票现货市场转移到股指期货市场.

为检验股票现货市场正反馈交易的降低是否源于交易转移,需要对股指期货市场进行正反馈交易检验.中国A股现货市场实施的是“T+1”交易制度,而股指期货市场实施的是“T+0”交易制度,即同一交易日内同种期货合约的买入和卖出不受限制, “T+0”交易极易吸引正反馈交易由股票现货市场转移到股指期货市场.另一方面,股指期货市场的正反馈交易也可能是源于新增的噪声交易,但鉴于中国A股指数期货的高准入门槛,散户进入股指期货市场受到制约,因此,本文假设股指期货市场的正反馈交易主要源自股票现货市场的转移.

H3:股指期货的交易限制无助于降低股票市场的正反馈交易.

如果假设H2成立,那么对股指期货严格的交易限制虽然会抑制期货市场的正反馈交易,但同时也会使正反馈交易由股指期货市场转移到股票现货市场,因此,本文提出假设H3.并且,如果假设H2和假设H3同时成立,则正反馈交易在股指期货市场与股票现货市场之间的趋势转移,也验证了正反馈的噪声交易特征.降低噪声交易根本途径是提升市场的信息效率,而长期的交易限制无助于市场信息效率的提升.

1.2 模型设定

1.2.1 正反馈交易模型

Sentana等[3]提出的股票市场正反馈交易模型存在两类交易者:追求预期回报最大化的理性交易者和追逐趋势的正反馈交易者.Antoniou等[5]将Sentana 等提出的模型拓展到期货市场,假设理性交易者为实现预期回报最大化,一方面对股票现货进行套期保值交易,另一方面,利用期货合约进行投机交易,因此,理性交易者在(t-1)期的期望效用表示为

(1)

Rp,t=Rs,t+πA,tRf,t.

(2)

式中:Rs,t为现货市场回报率;Rf,t为期货市场回报率;πA,t为单位货币进行期货交易的头寸,因此,组合投资的条件期望和条件方差如式(3)和式(4)所示:

Et-1(Rp,t)=Et-1(Rs,t)+πA,tEt-1(Rf,t),

(3)

(4)

式(4)中,Cov(Rs,t,Rf,t)为现货市场回报率和期货市场回报率之间的条件协方差.Antoniou等[5]假设Rs,t与Rf,t之间的相关系数约等于1,这一假设虽然简化了计算,但是忽视了股指期货市场与股票现货市场之间的联动效应,因此,本文放松这一假设,将条件协方差转换成相关系数ρf,s,得到式(5):

(5)

式(5)表明,组合投资的风险,不仅与现货市场和期货市场各自的风险相关,也与现货市场和期货市场之间的联动风险相关.将式(3)和式(5)代入式(1)中,利用Et-1(Up,t)最大化的一阶条件,求出πA,t的表达式:

(6)

式(6)为理性交易者进行套期保值和投机交易而持有的最优期货合约头寸.依据假设,另一类交易者为追逐趋势的正反馈交易者,其特征是依据过去的信息进行投资决策.鉴于投资回报率通常不仅滞后一期相关,因此,在正反馈交易模型中引入多期滞后项,体现正反馈交易的长期记忆特征[5].如果正反馈交易者依据滞后1至l期的信息进行决策,则正反馈交易者的期货合约持有头寸为

πB,t=φ∑lωlRf,t-l,l=1,2,….

(7)

式中:Rf,t-l为滞后第l期的回报率;ωl为滞后第l期回报率的权重;φ为衡量正反馈交易强度的参数.由于理性交易者和正反馈交易者买卖期货合约的头寸之和为0,因此,将式(6)和式(7)代入πA,t+πB,t=0的恒等式中,整理后得到式(8):

(8)

由于投资回报率的自相关也可能是由于非同步交易过程中的市场摩擦所导致的,因此,在式(8)中引入投资回报率的滞后项(∑lωlRf,t-l)作为控制变量.为了完成参数估计和检验,需将数理模型(8)转化为计量经济学模型.由于t期投资回报率可以表示为(t-1)期预期回报率加上t期随机误差项μf,t,即Rf,t=Et-1(Rf,t)+μf,t,因此,可以得到计量经济学模型:

(9)

式中:α0为常数项,α1=2θρf,s,为股指期货市场与现货市场联动风险的厌恶系数.α1越大,说明风险厌恶程度越强,风险寻求偏好越弱;反之,α1越小,说明风险厌恶程度越弱,而风险寻求偏好强.α2=2θφ,为股指期货市场的正反馈交易系数,由于正反馈行情下,投资回报率表现为显著的负序列相关[3],因此,如果-α2显著小于0,说明股指期货市场正反馈交易显著,并且,α2数值越大,说明正反馈交易强度越大.另一方面,α3反映的是市场非同步交易所引致的序列相关,如果α3显著不为0,说明期货回报率不仅受正反馈交易的影响,而且与市场非同步交易所产生的摩擦成本相关.

(10)

1.2.2 非对称GARCH模型

(11)

(12)

2 计量检验

2.1 样本数据说明

2005年1月4日,沪深两市证券交易所联合发布了沪深300指数,以2004年12月31日为基期,基点为1 000点.沪深300指数以规模和流动性为选样标准,包含了沪深两市排名前300的股票,能够综合反映两市的大盘走势.2010年4月16日,中国金融期货交易所(中金所)推出了沪深300指数期货合约.2015年4月16日,中金所又同时推出了上证50和中证500指数期货合约,但两个月后,A股市场经历了暴涨暴跌的行情,因此,中金所针对股指期货交易公布了一系列限制措施,其中,2015年9月2日的交易新规要求单日持仓不能超过10手,股指期货交易名存实亡.2017年2月17日、9月18日、2018年12月3日和2019年4月22日,中金所先后4次对股指期货进行松绑,其中,前3次松绑主要是通过逐步降低保证金和交易佣金来降低股指期货交易成本,直至第4次松绑,股指期货非套保交易的单日持仓限额由50手放松到500手后,股指期货交易开始显著增加.因此,本文划分4个样本区间:股指期货推出前(2005年1月4日至2010年4月15日)、股指期货推出后(2010年4月16日至2015年9月1日)、股指期货限制交易后(2015年9月2日至2019年4月21日)和股指期货持仓松绑后(2019年4月22日至2019年12月31日),利用4个样本区间股票现货指数和当月连续期货指数的日收盘数据,进行正反馈交易的计量检验.样本数据来源于Wind数据库.

2.2 非对称GARCH模型的计量检验

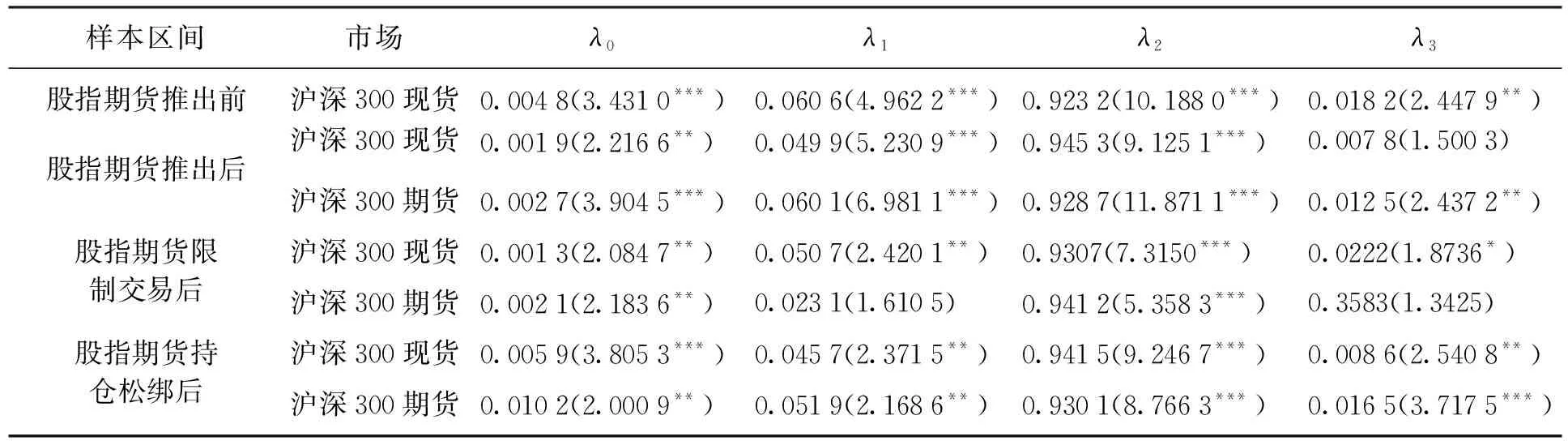

表1 非对称GARCH模型的计量检验

注:*,**,***分别代表在10%,5%和1%的显著水平下通过检验.

表1中的结果显示:股指期货推出之前,沪深300现货市场非对称波动的系数(λ3)为0.018 2,且通过了显著性检验;股指期货推出之后,沪深300现货市场的λ3为0.00 78,但未通过显著性检验,这一结果说明,股指期货推出后股票现货市场的非对称波动效应降低.就市场信息效率而言,股指期货推出之前,现货市场新信息冲击反应系数(λ1)为0.060 6,旧信息冲击反应系数(λ2)为0.923 2;股指期货推出之后,现货市场的λ1为0.049 9,λ2为0.945 3,市场的这一变化说明,现货市场的信息效率并未因股指期货的推出而提升.另一方面,股指期货市场的λ1为0.060 1,λ2为0.928 7,这一结果说明,期货市场对新信息反应更灵敏.这一检验结果表明,虽然股指期货率先对新信息冲击发生反应,但由于股指期货市场与股票现货市场之间的非同步交易和不充分套利,使新信息不能迅速传导至现货市场,导致现货市场对新信息反应滞后,简而言之,检验结果不支持股指期货提升股票市场信息效率的假设,同时,股指期货限制交易和持仓松绑期间的检验结果,也不支持市场信息效率提升的假设.

2.3 正反馈交易模型的计量检验

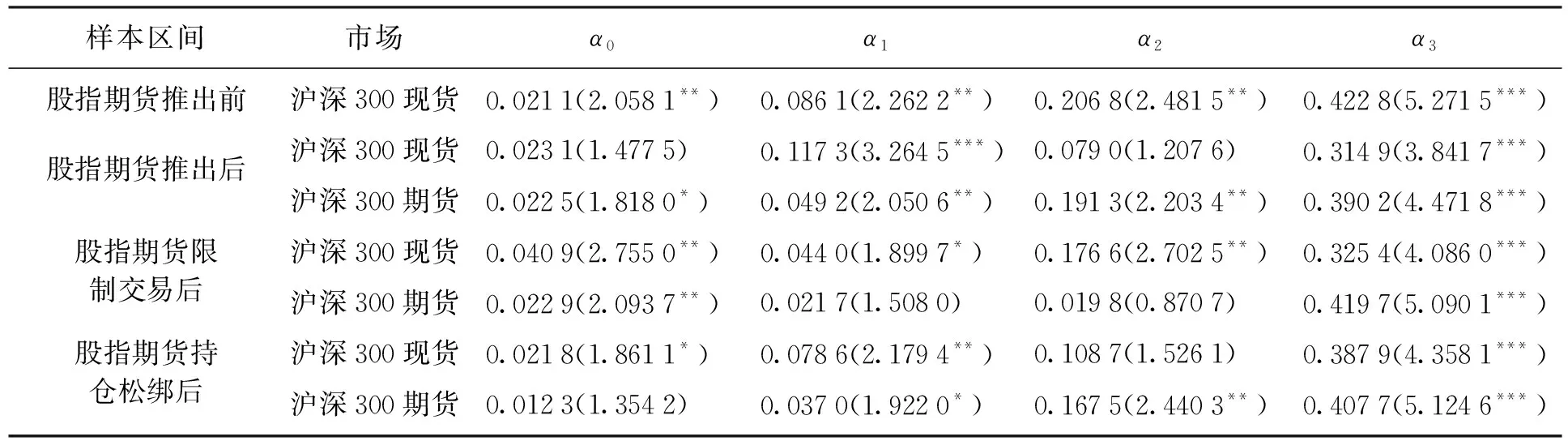

表2中的检验结果同时显示:股指期货限制交易后,股票现货市场的α1为0.044 0,α2为0.176 6,且均通过显著性检验,而股指期货市场的α1为0.021 7,α2为0.019 8,但均不显著,这一结果说明,限制措施虽然抑制了期货市场的正反馈交易,但导致正反馈交易者由股指期货市场转回到股票现货市场.在股指期货持仓松绑后,股票现货市场的α1为0.078 6,α2为0.108 7,而股指期货市场的α1为0.037 0,α2为0.167 5, 且均通过显著性检验.这一结果说明,股指期货松绑后,部分正反馈交易又由股票现货市场转移到股指期货市场.另一方面,股指期货推出后的每一阶段,非同步交易相关系数(α3)均显著大于0,这一结果说明,股指期货市场和股票现货市场均存在显著的交易摩擦成本.

表2 正反馈交易模型的计量检验

2.4 窗口期的稳健性检验

如果某一研究基于不同的方法或样本,检验结果具有一致性,则说明检验结果是稳健的.研究股指期货对股票市场正反馈交易的影响,不仅要关注市场的长期变化,还应该关注短期剧烈波动时期的市场表现.国际市场关于股指期货交易高频数据的研究主要集中在“87股灾”[1,3]和2008年国际金融危机期间[6],国内高频数据的研究主要集中在2015年股灾前后[10-12].2020年爆发的“新冠肺炎”疫情对A股市场产生了剧烈冲击, 2020年1月和3月,A股市场经历了17.8%和15.6%的剧烈下跌.

鉴于正反馈交易模型的普适性,因此,本文选择2020年1月至3月作为窗口期,进行正反馈交易高频数据的稳健性检验.在期货合约方面,由于沪深300指数包含了上证50指数中的大部分上市公司,而中证500指数反映的是市场上中小企业的综合走势,与沪深300指数中的公司显著不同,因此,本文选择沪深300和中证500现货市场与期货市场的5 min同步高频数据.

稳健性检验结果表明:股市剧烈波动时期,无论是沪深300指数,还是中证500指数,期货市场的正反馈交易系数α2均高于现货市场的α2,同时,期货市场的联动风险厌恶系数α1均低于现货市场的α1,这一结果与使用日间数据的计量结果相一致.从不同合约的表现上看,中证500指数的α2略高于沪深300指数的α2,同时,中证500指数的α1略低于沪深300指数的α1,也就是说,中证500指数市场的正反馈交易强度和风险寻求偏好相对较高,这与中证500指数的权重结构分散且现货市场交易规模相对较小密切相关.

检验结果同时揭示,在股市剧烈波动期间,股指期货市场与现货市场之间并未形成显著的正反馈联动效应,这与A股市场对融券卖出反向套利的严格限制密切相关.

3 结 论

1) 基于正反馈视角研究股指期货交易对股票市场的影响,可以弥补单纯基于波动变化判断的局限,因为,如果股指期货交易提升了信息进入股票市场的渠道和速度,则股票市场的波动增大是对信息流入增加的自然反映,是市场信息效率提升的体现;只有股指期货交易吸引更多的噪声交易进入市场,加剧市场“追涨杀跌”的正反馈行情,才会降低市场的信息效率,并可能引发股指期货市场与现货市场的风险联动.

2) 本文计量检验表明,股指期货的推出降低了A股市场的正反馈交易,但原因并不是因为A股市场信息效率的提升,而是由于正反馈交易由股票现货市场转移到股指期货市场.正反馈交易的转移可能源于股指期货杠杆效应的吸引,也可能源于股票现货市场与股指期货市场的非同步交易,例如,相对于现货市场的“T+1”交易制度,期货市场的“T+0”交易制度更加灵活,因而吸引正反馈交易者由现货市场转移到期货市场.本文的计量检验还揭示,投资者风险厌恶程度与正反馈交易强度显著负相关,因此,如果股指期货市场聚集了众多正反馈交易者,其价格发现过程将充斥着风险寻求偏好.

3) A股市场的做空约束,例如,非套保交易持仓限额、融券卖出限制等,虽然可以降低股指期货市场与现货市场之间的正反馈联动风险,但无法改变正反馈交易者的风险偏好,同时也制约了股指期货套利机制的有效发挥.由于正反馈交易强度与市场的信息效率负相关,因此,相关的制度安排应从波动抑制转移到市场信息效率提升.