7 月份我国钢铁行业运行情况

2020-12-16中国钢铁工业协会

中国钢铁工业协会

一、国民经济稳定恢复,钢铁需求依然强劲

7月份,国民经济稳定恢复,向好态势持续发展,与钢铁消费密切相关的一些经济指标继续好转。

投资降幅持续收窄。1-7月份,全国固定资产投资(不含农户)32.92万亿元,同比下降1.6%,降幅比1-6月份收窄1.5个百分点;7月份环比增长4.85%。分产业看,第一产业投资同比增长7.7%,增速比1-6月份提高3.9个百分点;第二产业投资下降7.4%,降幅收窄0.9个百分点;第三产业投资增长0.8%,1-6月份为下降1.0%。分领域看,基础设施投资同比下降1.0%,制造业投资下降10.2%,降幅分别比1-6月份收窄1.7、1.5个百分点;房地产开发投资增长3.4%,比1-6月份加快1.5个百分点。

工业生产平稳增长,装备制造业较快增长。1-7月份,全国规模以上工业增加值同比下降0.4%,降幅比1-6月份收窄0.9个百分点。其中,7月份同比增长4.8%,增速与6月份持平;环比增长0.98%。7月份,装备制造业增加值同比增长13.0%,快于规模以上工业8.2个百分点。从产品产量看,挖掘、铲土运输机械产量增长46.1%,汽车产量增长26.8%。

据测算,7月份全国粗钢表观消费量日均值环比下降0.50%,为今年3月份以来的首次下降;1-7月重点行业累计钢材消费量同比下降3%。

二、钢铁生产高位运行,有效满足市场需求

7月份,全国粗钢产量9335.88万吨,同比增长9.07%,日均产量301.2万吨,略低于6月份日产305万吨的水平。1-7月份,全国累计粗钢产量5.93亿吨,同比增长2.78%(见图1)。

图1 2018-2020年7月各月全国粗钢日产情况 亿吨

7月份,全国生铁产量7818.32万吨,同比增长8.8%,日均产量252.2万吨。1-7月份,全国累计生铁产量5.11亿吨,同比增长3.2%。

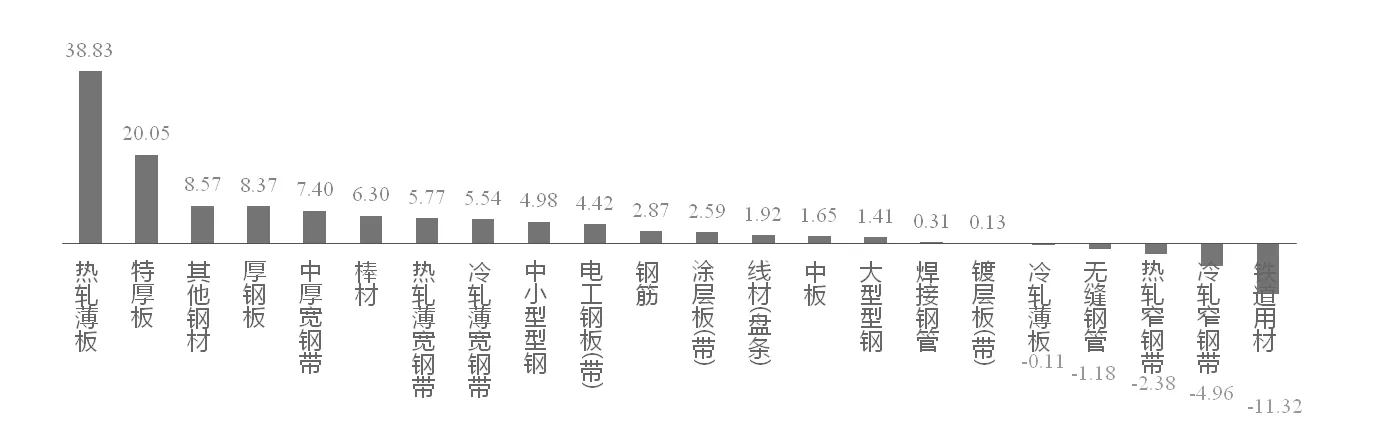

7月份,全国钢材产量11688.46万吨,同比增长9.9%,日均产量377.1万吨。1-7月份,全国累计钢材产量7.24亿吨,同比增长3.7%。增速较快的钢材品种主要有:热轧薄板同比增长38.83%,特厚板同比增长20.05%,厚钢材同比增长8.37%,中厚宽钢带同比增长7.4%,棒材同比增长6.3%。这些钢材大都用于工业生产,其增速较高显示了制造业较快恢复对钢材需求的拉动效应(见图2)。

图2 2020年7月分品种钢材累计同比增速情况 %

三、钢材出口继续显著下降,钢材坯进口继续大幅增加

7月份出口钢材417.6万吨,同比减少139.4万吨,降幅为25.0%;进口钢材260.6万吨,同比增加176.6万吨,增幅为210.2%;进口钢坯261.3万吨,创单月进口历史新高。

1-7月份累计出口钢材3288.0万吨,同比下降17.6%;进口钢材994.8万吨,同比增长49.3%;进口钢坯815万吨,同比增长近10倍。

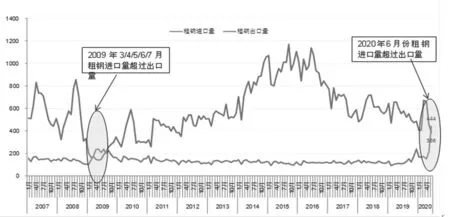

由于钢材出口下降和钢材坯进口量剧增,2020年6、7月份我国再度成为粗钢净进口国,折合粗钢净进口分别为59万吨和98万吨。上一次出现这种情况是在国际金融危机发生时的2009年3-7月。

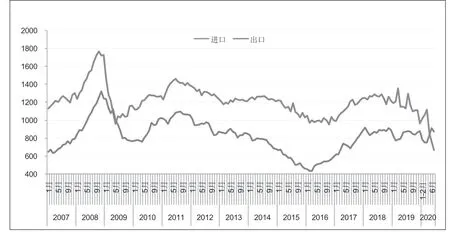

5月份以来钢材进口均价持续下降,6-7月份钢材进口价格再度低于出口价格。上一次出现这种情况是在2009年4-5月(见图3、图4)。

图3 2007-2020年7月我国粗钢进出口情况 万吨

图4 2007-2020年7月我国钢材进出口均价走势 美元/吨

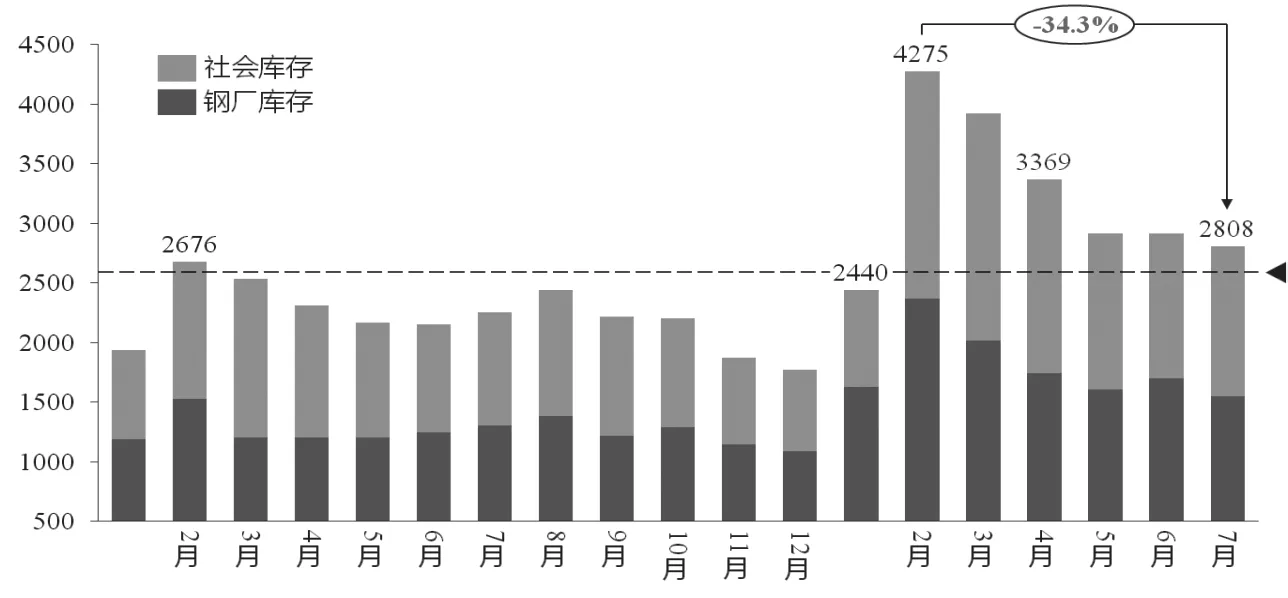

四、钢材库存继续去化,仍高于去年同期水平

7月末,钢材监测库存2808万吨,比上月下降3.7%,比今年2月末最高峰时下降34%,比2019年库存峰值仅高132万吨,比去年同期高230万吨。其中,社会库存1257万吨,比上月增长3.4%,同比下降1.1%;钢厂库存1550.71万吨,比上月下降8.75%,同比增长18.56%(见图5)。

(本月新增报数企业1家,本年累计新增报数企业12家,同口径剔除后钢材库存量1431.88万吨,比上月减少150.02万吨,下降9.48%;比去年同期增加124.43万吨,上升9.52%)

图5 2019-2020年7月全国钢材监测库存情况 万吨

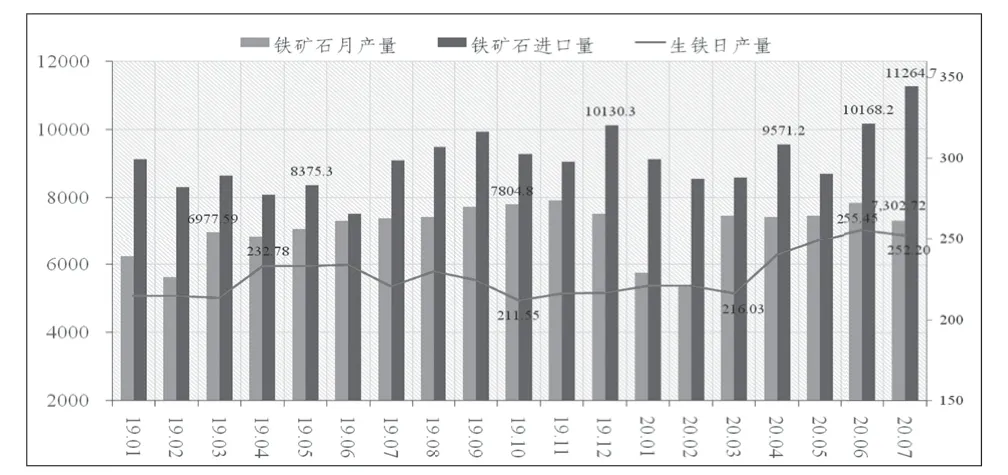

五、进口铁矿石量价齐升,港口库存量有所上升

7月份,国内生产铁矿石7302.72万吨,环比下降6.75%,同比增长0.03%;进口铁矿石11264.7万吨,环比增长10.8%,同比增长23.8%,创月度进口新高。

1-7月份,国内累计生产铁矿石48644.36万吨,同比增长3.61%;累计进口铁矿石65955.5万吨,同比增长11.8%。

截至7月31日,进口铁矿石港口库存为11403万吨,比6月底上升622万吨、升幅5.77%,并创下4月下旬以来的高点(见图6、图7)。

图6 2019-2020年7月全国铁矿石月产量及进口量 万吨

图7 2019-2020年7月全国进口铁矿石港口库存情况 万吨

同时,进口铁矿石价格(CIOPI)大幅上涨,7月31日涨至110.03美元/吨,比6月末的101.48美元/吨上涨了8.43%;8月21日涨至122.97美元/吨,比4月低点上涨40.46美元/吨,涨幅为49.04%。而同期钢价仅上涨9.41%,与矿价涨幅差距较大。

六、钢材价格继续恢复,板材升幅大于长材

7月份,钢价继续保持恢复性上涨趋势。7月31日,钢材综合价格指数为104.52点,比6月末上升1.51点,升幅1.46%。其中,长材指数上升1.13点、升幅1.05%;板材指数上升1.76点、升幅1.74%。受雨灾影响,长材市场连续承压(见图8)。

图8 2019-2020年7月中国钢材价格指数

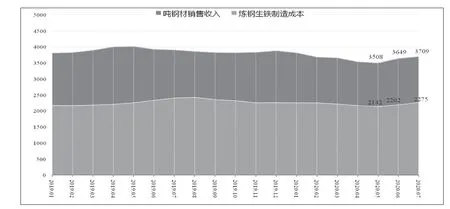

七、成本增幅高于收入增幅,盈利空间渐被压缩

7月份,对标企业炼钢生铁平均制造成本2275元/吨,环比涨3.32%;吨钢材销售收入3709元,环比升高60元、升幅1.64%。销售收入升幅比炼钢生铁制造成本低1.68个百分点(见图9)。

图9 2019-2020年7月会员企业吨钢销售及成本

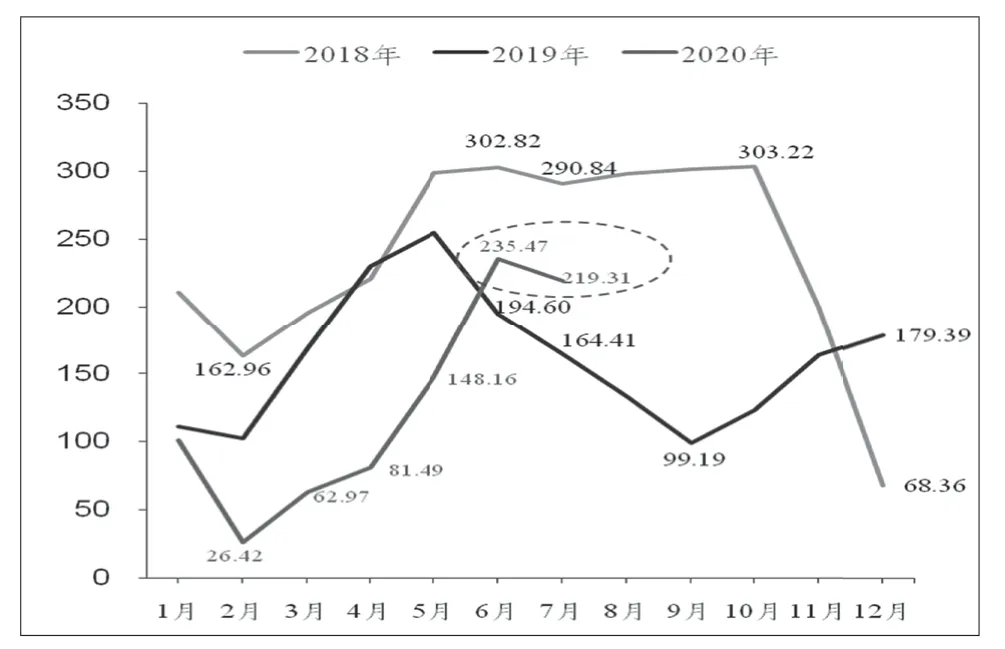

7月份,重点 统计钢铁企业销售收入4092.85亿元,同比增长14.81%;实现利税297.60亿元,同比增长23.14%;利润总额219.31亿元,同比增长33.54%,增幅比6月份扩大12.5个百分点。

1-7月份,重点统计钢铁企业累计销售收入24687.34亿元,同比增长3.34%;实现利税1368.96亿元,同比下降21.9%;利润总额868.65亿元,同比下降28.60%;平均销售利润率3.52%,比去年同期下降0.91个百分点(见图10)。

图10 2018-2020年7月会员企业利润情况 亿元

八、钢铁投资保持增长,铁矿投资继续下降

1-7月份,在全国固定资产投资下降1.6%的背景下,黑色金属冶炼及压延加工业投资累计增长12.7%,与1-6月份持平。其中民间投资累计增长5.4%,相比1-6月份的3.9%提升1.5个百分点。同时,黑色金属矿采选业投资累计下降9.3%,比1-6月份降幅增大4.6个百分点(见图11、图12)。

图11 2018-2020年7月全国黑色金属冶炼及压延业投资情况 %

图12 2018-2020年7月全国黑色金属矿采选业投资情况 %

九、后市预判及建议

从需求看,受疫情影响,今年1-3月为需求低迷期,4-8月为赶工冲量期,9-12月将进入需求平稳期。预计建筑业在渡过南方洪涝灾害、夏季高温期后,将迎来“金九银十”,带动建筑钢材需求增长。制造业将继续恢复,其中机械、汽车、家电等行业恢复明显,船舶、集装箱等行业继续低迷。

从供给看,国内钢铁生产仍将保持较高水平,钢材出口大幅下降、钢坯和钢材进口快速增加的趋势持续,地方政府钢铁投资热情高涨,控产能、限产量难度加大。

从效益看,由于铁矿石价格居高不下、煤炭价格看涨,叠加钢材价格上涨难,预计企业效益水平难以继续提升。

总体来看,全球新冠肺炎疫情仍在蔓延,国际经济环境严峻复杂;国内结构性、体制性、周期性矛盾并存,发展面临的困难和挑战较多;钢铁行业或将出现“高产量、高库存、高消费”态势。钢铁企业应正视困难、调整结构、适应变化,不断拓展生存发展空间。比如,应抓住疫情期间我国专用设备、通用设备汽车及交通类产品进口量下降的时机,积极推进产业链协同创新,填补“扩大内循环”产生的新需求。应借鉴效益领先企业的成功经验,深入开展对标挖潜、降本增效工作,有效消化不利因素,不断增强盈利能力。应扎实推进超低排放、智能制造等工作,提升企业可持续发展能力。