静待年底政策信号

2020-12-15廖宗魁

廖宗魁

政策对A股市场的重要性不言而喻。2020年的经济超预期复苏和A股的大反转行情,背后都是宏观政策发力的结果。

11月以来,市场热度也是有增不减。随着美国大选落地和新冠疫苗即将上市,资金风险偏好明显提升,全球市场都陷入了狂欢,大宗商品价格大幅上涨。A股上证指数也突破了7月的高位,创下3465.7的新高。

经济复苏的动能仍很强,11月制造业采购经理指数(PMI)为52.1%,比上月大幅提升0.7个百分点,达到了上一轮经济上行周期景气度最高的2017年三季度的水位。出口继续延续高景气,11月出口(美元计价)增长高达21.1%。

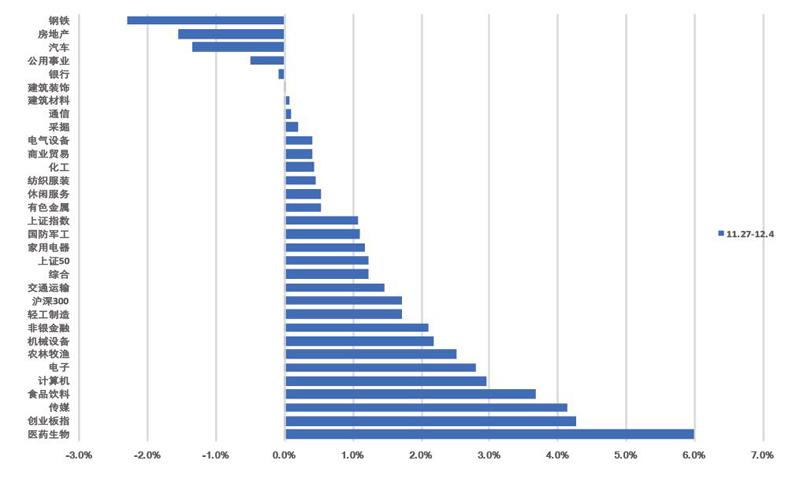

不过,细微的观察者会发现,虽然大盘创下新高,但未能继续攻城拔寨,而之前市场的强势主线顺周期板块近一周有所熄火,相反逆周期的医药、食品和部分科技板块涨幅居前,市场的主线变得模糊。

市场的资金显然有所犹豫,因为未来一到两周将召开两个重要的会议,政治局会议和中央经济工作会议,它们将决定2021年宏观政策的走向。

市场的进攻主线散乱

四季度,市场主线被顺周期板块所主导,经济复苏成为了交易的核心逻辑。

10月份顺周期中表现最好的是耐用品消费的汽车和家电,根据中汽协数据,汽车销量增速已经连续六个月保持两位数增长;家电受益于出口的高增长以及内销的改善,业绩表现也较好。

11月份顺周期扩散到了上游的有色、采掘和钢铁,同时金融中的非银和银行也受到青睐。在全球需求回暖的刺激下,大宗商品价格明显上涨,带动上游企业利润大幅修复。11月以来,布伦特油价从35美元上涨至50元附近;螺纹钢价格(全国HRB400 20mm)从9月底的3750元涨至4175元;国际铜价也逼近2018年6月的高位。

根据统计局数据,10月工业企业利润同比增长高达28.2%,而且上游行业的利润改善较为明显。

而11月份銀行、保险的上涨则更多是受预期的推动。保险一方面得益于2021年开门红预期;另一方面则是利率和股市明显回升对投资收益的提振;银行方面,市场开始憧憬经济持续复苏之后银行也将不良和业绩的拐点。

市场进入12月后,指数虽然创出新高,但并不像7月份那样在突破阻力位后连续的攻城略地,反而出现了“且战且退”的迹象。市场主线也开始变得散乱,顺周期各板块突然熄火,尤其是一直强势的汽车板块出现了比较大的调整。相反,已经调整了几个月的医药、食品和一些科技板块有所表现。

市场已反馈多少经济复苏?

经济复苏的动能依然很强。11月制造业PMI已经升至2017年三季度的水位,意味着目前经济的环比动能与上一轮经济景气周期的顶点类似。华创证券首席宏观分析师张瑜认为,目前“经济大概率会在四季度及2021年一季度呈现微过热的状态”。

其中,新订单指数和生产指数分别上升至53.9%和54.7%,预示着工业活动继续走强。

11月新出口订单指数升至51.5%,是2020年以来的最好水平,近期,韩国、越南等国家的出口也保持高增长,也侧面说明中国的出口扩张势头强劲。11月出口同比增长高达21.1%,高景气势头有增无减。未来一段时间,海外将迎来圣诞消费旺季,外需有望进一步提升。

由于2021年上半年面临较低的基数,经济和企业利润将出现高增长,这已是市场的共识。

市场在经历了持续的上涨后,很多板块已经在提前反应2021年的预期,如果没有超预期的经济复苏增量表现,市场恐怕很难继续上攻。

图1:近期顺周期有些熄火

数据来源:Wind

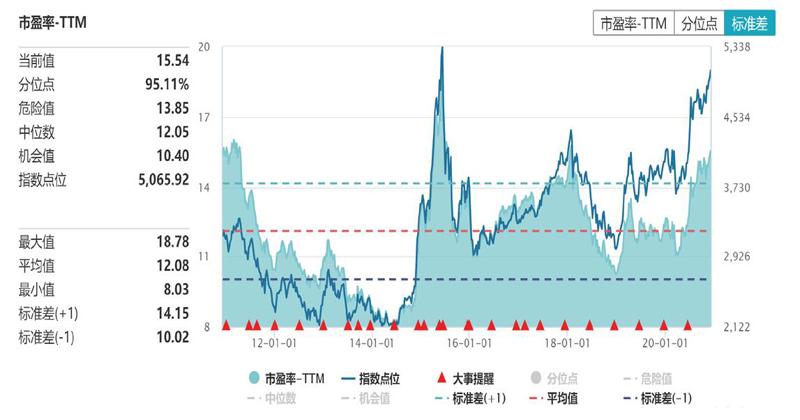

图2:市场估值已经反应了2021年复苏预期

数据来源:wind

目前沪深300的PE(TTM)约为15.5倍,已经逼近上一轮经济周期2018年初的15.7倍的高点,处于过去十年95%的分位数水平。

静态估值高,并不一定不合理,只要未来具有更高的确定性业绩增长。我们不妨假设,目前反映2021年业绩的沪深300估值是中位数的12倍。那么,这意味着,当下市场基本上已经反映了2021年20%的业绩增长。

再看看这一轮顺周期的龙头板块汽车,申万汽车行业指数从疫情底部上涨超75%,指数水位已经超过了2016-2017年周期的高点。2016-2017年汽车行业存在购置税优惠政策,出现了一轮行业的小高潮,目前汽车行业的复苏要想轻松达到当时的高度,恐怕仍有困难。这从侧面表明,市场短期对顺周期未来业绩预期的反馈是相当充分的。

短期由于业绩预期的推动,顺周期“步子迈得过大”,也很容易出现调整。市场开始冷静下来,等待业绩的落地和一些新的催化剂出现。

政策拐点或将出现

短期市场的踌躇不前,可能是在等待年底政策信号的落地。每年的12月都是重要的宏观政策信号释放的时间点,即将召开的政治局会议和中央经济工作会议将全面定调2021年的宏观政策。

关于未来政策的收紧已是市场共识,在11月6日召开的金融机构合理让利落实进展有关情况国务院政策例行吹风会上,央行副行长刘国强提到,“特殊时期的政策不能长期化”,政策“退出是迟早的,也是必须的”。

但未来政策收紧的程度如何,还没有定论。目前市场仍在高位徘徊,显然还是期盼着政策收紧是较为温和的。

11月底央行发布的《2020年三季度中国货币政策执行报告》强调,“既保持流动性合理充裕,不让市场缺钱,又坚决不搞‘大水漫灌,不让市场的钱溢出来。”保持流动性合理充裕是过去几个季度一直的基调,但后面增加了“不搞大水漫灌”才是新的政策重点。

货币政策报告还提出,“尽可能长时间实施正常货币政策,保持宏观杠杆率基本稳定。”也就是说,未来货币政策开始考虑稳杠杆,而不是前期的加杠杆。同时,报告还指出,要“把好货币供应总闸门”,这是一个典型的表露政策收紧信号的词汇。

回顾上一轮经济周期,政策由松转紧大概发生在2016年四季度。2016年经济持续复苏,通胀有所抬升,前期宽松的政策也到了退出的时候。2016年12月中旬召开的中央经济工作会议,对货币政策描述中就强调要“调节好货币闸门”。在2017年2月中旬发布的《2016年四季度中国货币政策执行报告中》也重复了“调节好货币闸门”的表述。

很快央行就开启了“加息之路”。2017年一季度,央行上调了MLF利率和逆回购利率,而社融增速也于同期见顶。

分析师们普遍认为,2021年货币政策收紧主要集中在结构上和数量上,并不会像以往那样上调价格型政策工具。

比如,中信证券研报指出,预计逆回购及MLF利率等价格工具在2021年或保持平稳状态。中金公司研报指出,从经济周期来看,政策或维持中性,但从金融周期来看,经济自主的紧信用动能可能较强,导致广义货币增速下降。这种情况下,避免信用紧缩的自我强化,需要货币放松和财政扩张的支持。

即使政策初期的转向是温柔而渐进的,市场的第一次反馈也可能会比较激烈。2016年底政策的悄然转向,令市场出现了200多点的调整。面对政策的诸多不确定性,投资者静待年底政策信号的明朗可能是较为明智的选择。