基于BIM的项目责任成本管理应用研究

2020-12-15张鑫全

张鑫全 曾 乐

(中铁城建集团有限公司总承包分公司,长沙 410000)

引言

收益率是项目成败的关键指标之一,而责任成本分析是施工过程管理中的重难点[1],从收集数据、归纳整理、对比分析、得出结论,通常需要30天左右,在现行管理手段和技术的制约下,多为季度成本分析,甚至准确性较差,导致项目盈亏情况掌握不及时,收益率管理工作滞后,项目领导层决策困难[2]。如何提高成本分析效率与准确度是本项目的重难点之一。

1 工程概况

中国铁建·洋湖苑二期项目由两栋塔楼及车库组成,南塔楼地上24层,地下1层,建筑高度99.4m; 北塔楼地上33层,地下2层,建筑高度为149.6m,该项目是集办公、配套商业和公寓为一体的超高层建筑。

洋湖苑二期项目依托中铁城建集团有限公司2019年度《基于BIM技术的项目责任预算编制及过程成本分析的研究》科技研发重点课题,依托BIM系统,结合项目实际情况,制定成本科目字典,将项目施工合同清单、责任预算与工程实际成本均分解至统一的成本科目维度。同时,将BIM模型工程量与施工合同清单进行关联,通过BIM模型统计分部分项、各专业、各区段工程量,直观地对比分析,以实现数字共享,及时掌握项目盈亏情况。

2 责任成本管理概念

责任成本管理是指将项目整体成本目标划分成若干个责任中心,如:人工费中心、专业分包费中心、材料费中心、机械费中心、管理费中心等,分别签订责任状,通过相应奖惩措施激励项目人员实现责任成本,实现项目预期收益率[3]。

3 项目责任成本管理现状及原因分析

项目2019年第二季度成本分析数据除项目当期实际耗费成本有明细外,当期产值及当期责任成本均只有总数,导致无法进行当期发生成本项的三算对比,无法进行成本分析并掌握项目收益率。本文对这种现象发生的原因分析如下:

3.1 产值统计不及时

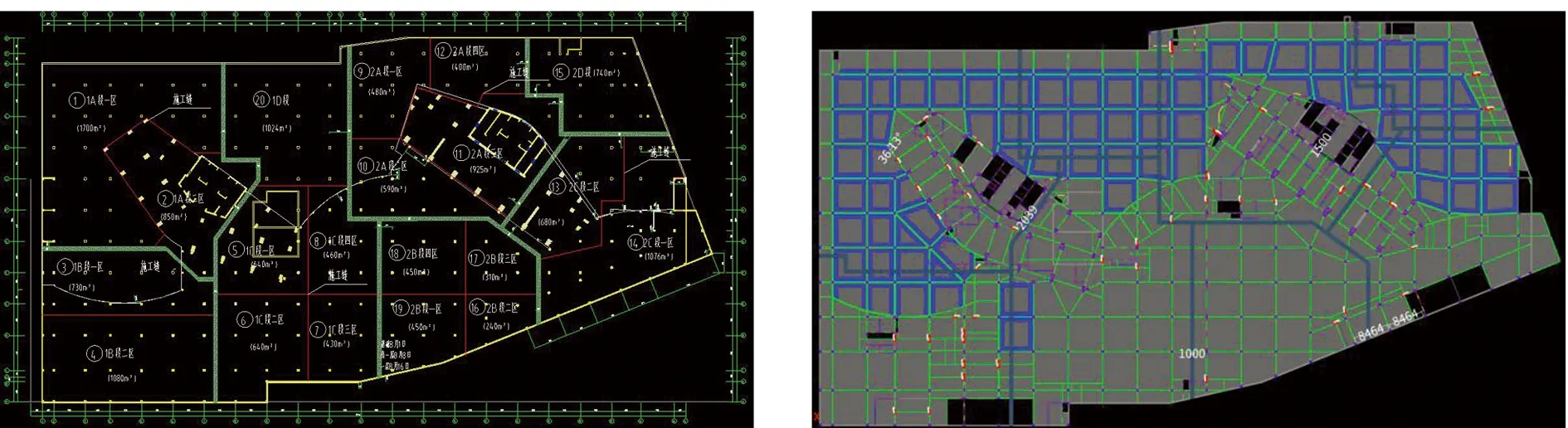

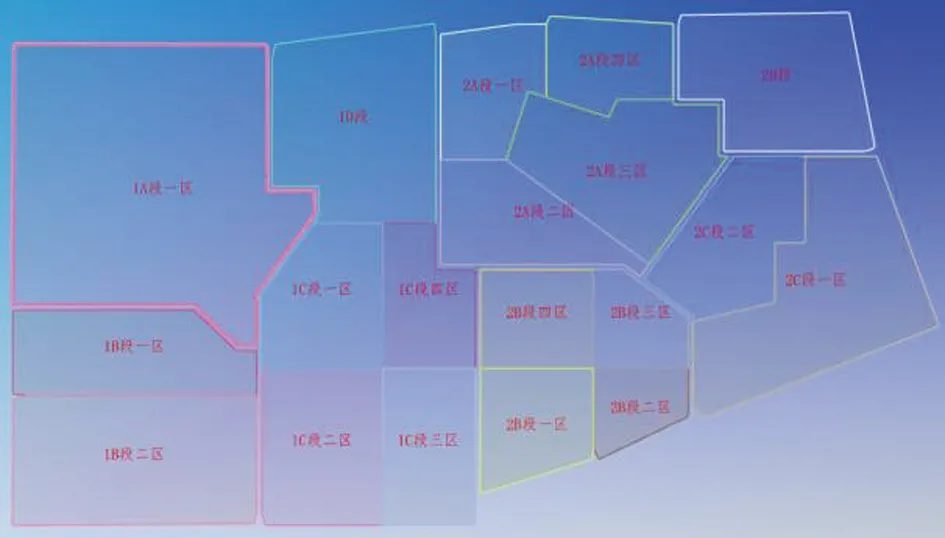

图1 项目施工流水段划分 图2 项目地下车库BIM模型

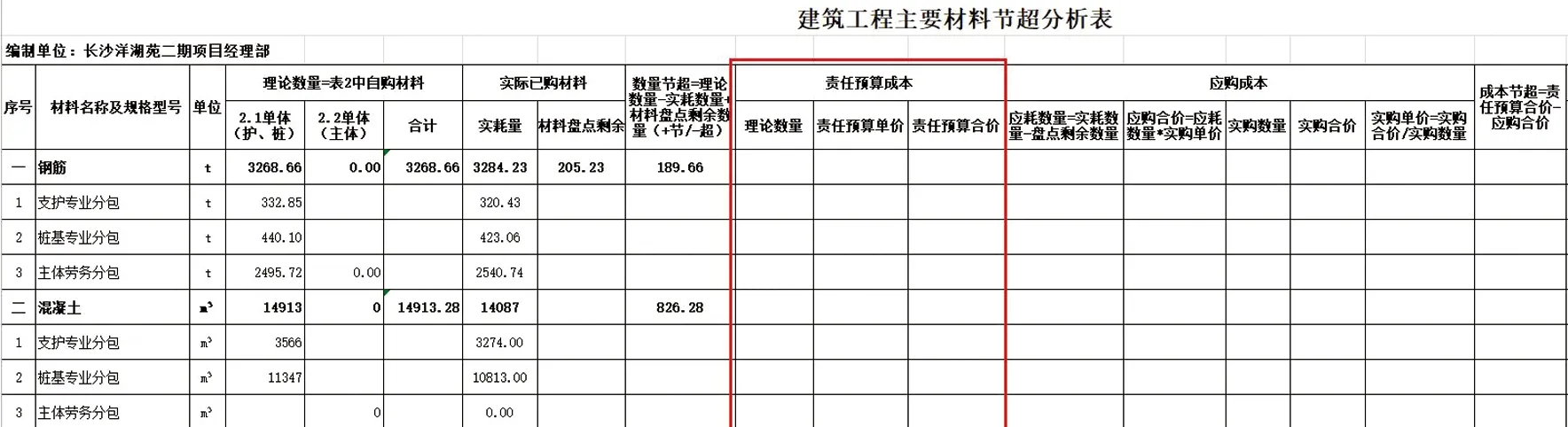

图3 主要材料节超分析表

图4 劳务分包合同不区分顶板具体做法

项目当期正在进行地下车库施工,已完部分形状特别不规则,如图1所示,要进行产值统计工作,就需要提取当期已完工程量,而当前的模型是整段、整块建立,如图2,当期实际完成的工程量只是部分梁、楼板等,无法直接进行工程量的提取。如果要提取当期已完工程量,就需要到建模软件中,按已完流水段的异形边缘去切割、重新绘制构件,重新进行模型关联,这样会带来大量重复工作,造成产值统计不及时。

3.2 责任预算统计不及时

以2019年2季度项目《主要材料节超分析表》为例,如图3,说明责任预算统计不及时的情况:一般情况下,钢筋和混凝土的责任预算量[6]在合同量的基础上节余1%得到,但因当期完成流水段均为异形,无法提取已完工程量(合同量),导致材料应耗量(责任预算量)未能计算,进而无法统计当期责任预算。

3.3 责任成本分析难

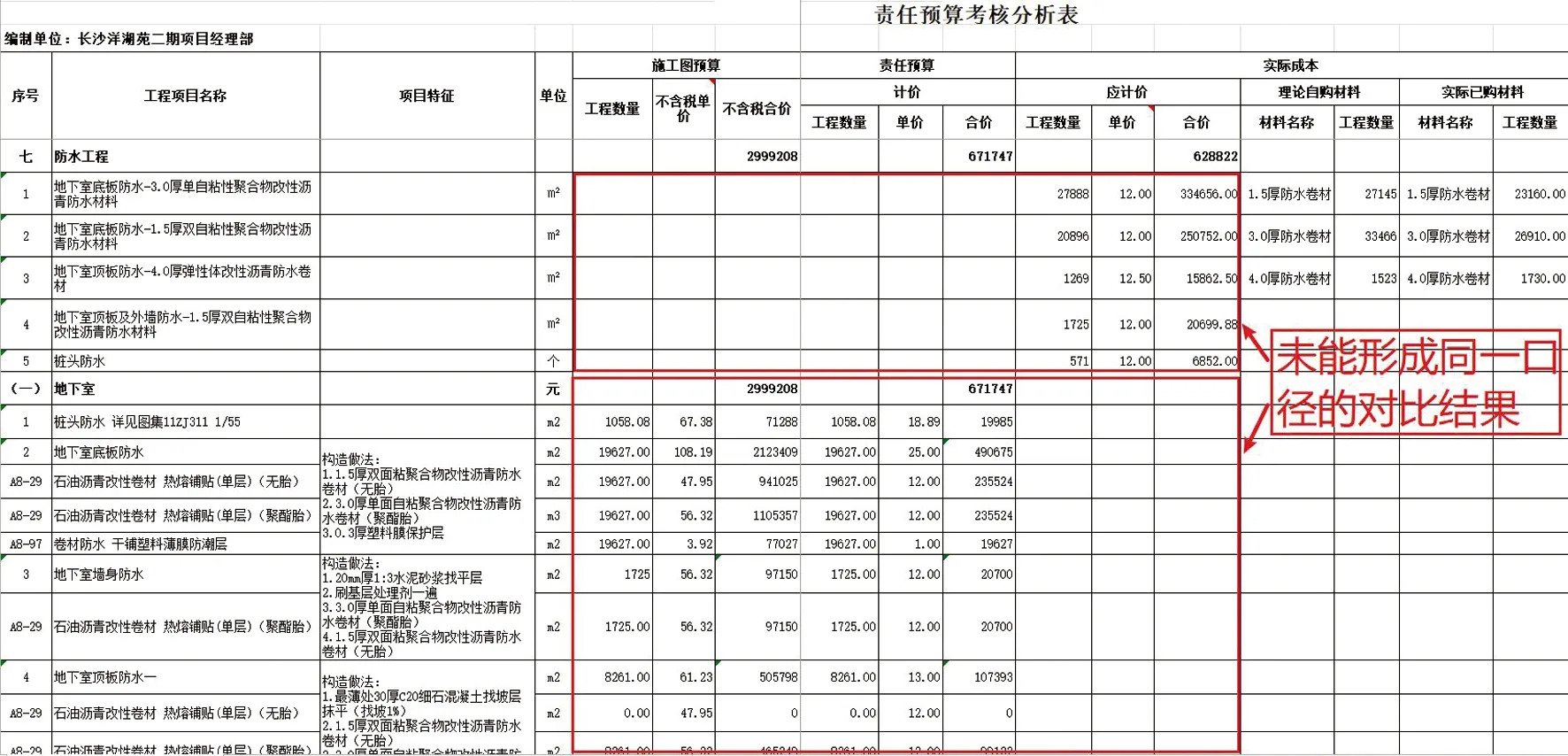

以2019年2季度项目防水劳务分包为例,说明成本分析难的问题:现场实际防水以劳务分包方式发包,分包合同中的分包清单按防水材质列项计价,不区分顶板具体做法,如图4; 而责任预算编制和统计区分顶板做法,如图5; 这导致在进行成本分析时,如图6,由于分包实际发生口径与责任预算不一致,导致实际发生的工程量无法与施工图预算量及责任预算量进行对比分析,造成责任成本分析难。

4 解决思路

针对上述问题,本文通过应用“BIM责任成本管理系统”(以下简称BIM系统),并提出如下解决思路:

(1)在BIM系统中增加施工流水段划分功能,按照实际流水段划分模型,统计工程量完成情况。

图5 责任预算区分顶板做法

图6 责任预算考核分析表

(2)建立合同量与责任预算量之间的关联关系(关联公式),借助BIM系统的强大计算功能,自动计算并统计责任预算量。

(3)引入“成本科目字典”,项目施工合同、责任预算和实际成本都基于成本科目维度,进行快速对应、对比、分析。

5 基于BIM的责任成本管理应用

5.1 快速统计产值

在BIM系统中将模型与清单进行关联,并根据项目实际情况划分流水段[7],如图7; 系统可根据当期生产任务完成情况自动勾选已完流水段(也可手动勾选已完流水段),自动计算当期完成工程量,快速输出当期产值,如图8、9。

图7 基于BIM的流水段划分

图8 已完流水段勾选示意图

5.2 快速统计责任预算

图9 产值输出示意图

图10 责任预算量输出示意图

BIM系统依据责任预算编制时预先设定的责任预算量与合同清单量之间的关联关系(公式),自动依据当期合同清单量(产值量)计算出当期已完责任预算量,已完责任预算量乘以责任预算单价,则计算出当期的责任预算,如图10。

图11 按成本科目自动输出三算对比

5.3 快速输出三算对比

BIM系统可以结合项目实际分包及成本分析需要,建立一个方便对比、细度合适的中间口径——成本科目字典。在责任预算编制期间就将施工合同清单、责任预算分别与成本科目一一对应。在进行成本分析时,产值统计和责任预算统计将自动按成本科目口径归集,实际成本录入完成后,即可按成本科目自动输出三算对比,免去每期都要对应、且对应特别麻烦的现状,如图11所示。

6 应用效果

洋湖苑二期项目在合同收入拆分、责任预算编制、过程成本统计、月度成本分析等业务上进行BIM技术的应用研究,其效果总结如下:

(1)在公司层面标准化成本计算的规则及基础资源库,形成公司成本科目字典、材料字典与劳务分包字典等数据库。

(2)在项目层面辅助快速完成月度成本分析报告,并输出相关报表。通过传统Excel表格分析方式一般需35天完成一次季度成本分析,相比之下,BIM系统可在10天内完成(在公司成本科目字典不断完善、深化的前提下,耗时还可缩短),实现精细化成本管控,快速掌握项目盈亏情况。

(3)成本数据审批和存储均在云端完成,辅助公司实现成本大数据库的有效积累、复用,提升企业的成本管控效果。

7 结束语

通过BIM在责任成本管理[8]方面的应用,解决了项目产值统计不及时[9]、责任成本统计不及时以及成本分析不及时等一系列成本管理难题,准确、快速地掌握项目盈亏情况,为精细化项目管理提供强大的数据支撑[10],为后续项目责任成本管理提出了一种基于BIM的信息化解决方案。