基于HHI指数的广西卫生人力资源竞争态势研究

2020-12-14崔笛儿吴利忠霍海英

崔笛儿,吴利忠,霍海英

(1.广西医科大学信息与管理学院,广西 南宁 530021;2.广西医科大学附属口腔医院,广西 南宁 530021)

新中国成立以来,我国的医疗卫生事业得到了快速的发展。在我国的医疗卫生领域里,引入市场机制、利用竞争优化配置医疗卫生资源已逐步形成共识[1,2]。近年来,我国学者对医疗服务供方市场中医疗机构的竞争及其与医疗费用的关系做过一些研究[3,4],但是对医疗服务供给侧重要构成部分的卫生人力资源竞争态势与医疗费用关系的研究相对较少。《广西医疗卫生服务体系规划(2016—2020年)》中明确提出要加强医疗卫生服务体系建设,进一步优化配置医疗卫生资源,提高服务可及性、能力和资源利用效率。在广西卫生事业“十三五”规划进入冲刺阶段的背景下,本研究引入赫芬达尔-赫希曼指数(Herfindahl-Hirschman Index,简称HHI指数)及其衍生的市场分散度(1/HHI)指标测算广西14个地市对卫生人力资源的竞争强度,探索卫生人力资源竞争态势与医疗费用之间的关联程度,了解广西医疗卫生市场结构情况,为合理配置卫生人力资源和控制医疗费用提供决策参考。

1 资料与方法

1.1 资料来源

考虑到卫生人力资源和医疗费用统计数据的一致性和可获得性,结合相关文献研究,本文以2006-2018年广西14个地市的GDP总量、户籍人口、执业(含助理)医师数、注册护士数、次均门诊费用、人均住院费用等作为研究指标。有关数据来源于《中国卫生健康统计年鉴》《中国统计年鉴》《广西卫生和计划生育年鉴》《广西统计年鉴》及广西壮族自治区政府及下辖各市政府官方网站等。

1.2 研究方法

1.2.1 数理统计法

首先计算2006-2018年各地市所拥有的医师数与护士数占当年广西医师总数与护士总数的百分比,作为各地市在各年度内占有卫生人力资源的市场份额,并计算年均人力资源的市场份额。参照各地市年均GDP总量份额排位及年均户籍人口数份额排位,描述各地市年均卫生人力资源市场份额排位与年均GDP总量份额排位及年均常住人口数份额排位的联系。

其次,计算14个地市每个年度的人均GDP。然后对13个年度的人均GDP求均值并将其作为该市的GDP区位划分指标,结合有关文献研究[5,6],将14个地市划分为高、中、低3个区位。处于高年人均GDP的城市包括防城港市、柳州市、北海市和南宁市4个地市;处于中年人均GDP的城市包括桂林市、梧州市、崇左市、百色市和钦州市5个地市;处于低年人均GDP的城市包括来宾市、贺州市、玉林市、贵港市和河池市5个地市,描述人均GDP不同水平地域的年均卫生人力资源市场份额。

此外,经K-S正态性检验,医师及护士资源年均市场份额均不服从正态分布,且Levene方差齐性检验均显示方差不齐。因此,采用Welch ANOVA检验对高、中、低GDP三类地域医师、护士等卫生人力资源进行统计推断,分析GDP水平不同的地域之间卫生人力资源分布的差异。同时,运用Wilcoxon符号秩和检验对卫生人力资源市场份额排位与GDP总量份额排位进行统计分析,推断卫生人力资源分布与市场规模实力及人口规模的关系,进而了解医师及护士资源虹吸情况。

1.2.2 HHI指数分析法

表1 以HHI指数为基准的市场结构分类

此外,本文还引入市场分散度(1/HHI),作为描述竞争强度的指标,其值越接近于市场个数,市场分散度越大,也就是市场结构更加合理[9]。由于本研究将广西14个地市作为卫生人力资源市场内的竞争者,因而市场分散度(1/HHI)的标准值为14,竞争者就医师与护士的数量展开卫生人力资源竞争。由各年度内各地市医师数与护士数的市场份额,计算各年度卫生人力资源的HHI指数值及1/HHI值,分析2006-2018年广西卫生人力资源竞争态势的变化情况及其与医疗费用的关系。

1.2.3 Spearman相关分析法

对广西2006-2018各年次均门诊费用和人均住院费用与卫生人力资源市场分散度进行Spearman相关分析,并运用Spearman相关系数推断卫生人力资源竞争强度分别与次均门诊费用和人均住院费用的关联程度。数据使用Excel和SPSS 24.0进行统计和分析。检验水准α=0.05。

2 结果

2.1 卫生人力资源市场份额及排位分析

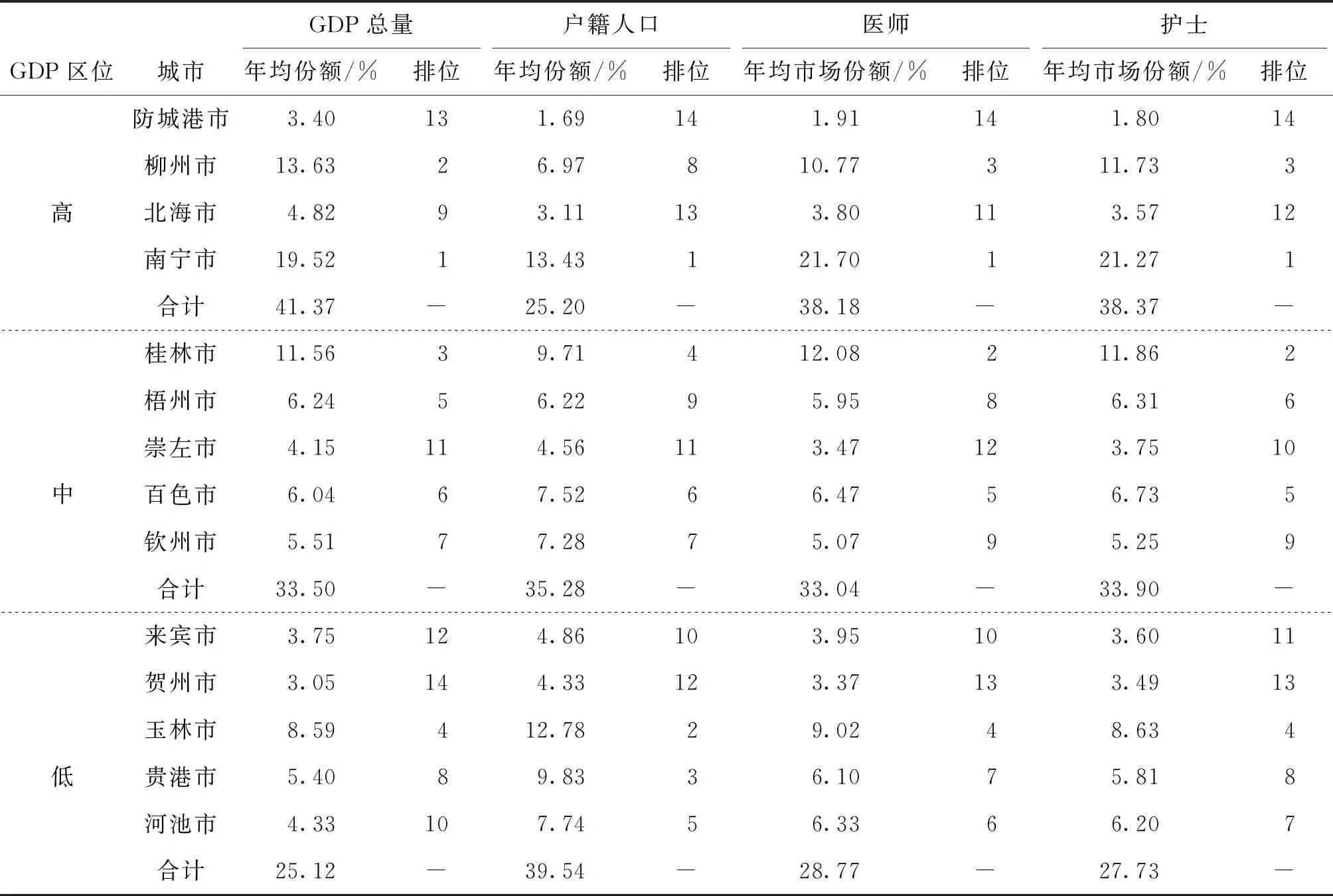

2006-2018年广西各地市年均GDP总量份额、年均户籍人口数份额、年均医师市场份额、年均护士市场份额等指标及其排位情况见表2。各地市在上述指标市场份额排位中,排位靠前的主要是南宁、柳州、桂林等城市,而来宾、贺州、崇左等城市的排名较后,体现出卫生人力资源的市场份额在各地市间分布不均衡的情况,如作为省会城市的南宁四项指标的份额分别为19.52%、13.34%、21.7%、21.27%,排位均居于首位,这主要与当地的经济状况、区位优势、政府的财政投入等因素有关。

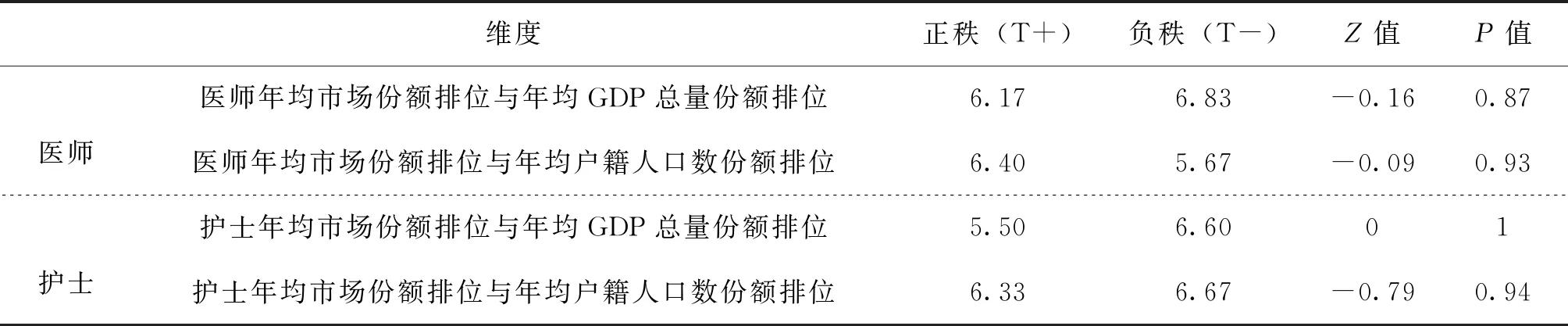

Wilcoxon符号秩检验结果如表3所示。先从各地市的两种卫生人力资源的年均市场份额排位分别与GDP总量份额排位的差异来看,医师年均市场份额排位与年均GDP总量份额排位、护士年均市场份额排位与年均GDP总量份额排位的Z值分别为-0.16、0,均为P>0.05;各地市的医师、护士资源的年均市场份额排位分别与年均GDP总量份额排位的差异均无统计学意义,表明卫生人力资源的分布与各地市经济规模实力具有一致性,即经济规模实力雄厚的地市拥有更多的卫生人力资源。

再从各地市的两种卫生人力资源的年均市场份额排位分别与年均户籍人口数份额排位的差异来看,医师年均市场份额排位与年均户籍人口数份额排位、护士年均市场份额排位与年均户籍人口数份额排位Z值分别为-0.09、-0.79,均为P>0.05,各地市的医师及护士资源的年均市场份额排位分别与各地市年均常住人口数排位的差异均无统计学意义(见表3),表明卫生人力资源分布与各地市人口规模具有一致性,人口规模越大的地市拥有更多的卫生人力资源。

表2 2006-2018年广西各地域年均卫生人力资源市场份额及排位结果

表3 2006-2018年年均卫生人力资源市场份额排位与年均GDP总量份额排位及年均户籍人口份额排位的Wilcoxon符号秩检验结果

另外,从年人均GDP不同水平的地域来看,表2显示,在高、中、低水平年人均GDP地域中,年均医师资源市场份额的分布分别为38.18%、33.05%、28.77%,年均护士资源市场份额的分布分别为38.37%、33.90%、27.73%。由于Levene方差齐性检验的P值为0.045<0.05,方差不齐采用Welch检验,Welch值分别为0.372、0.537,均为P>0.05,表明医师及护士资源的年均市场份额分别在高、中、低水平人均GDP地域之间的差异均无统计学意义。

2.2 卫生人力资源市场竞争强度分析

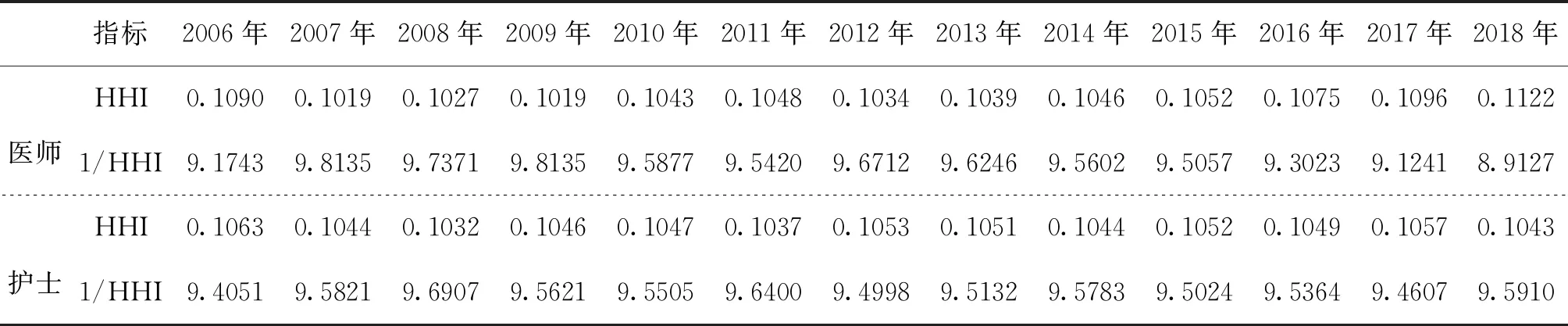

广西卫生人力资源HHI指数值及市场分散度(1/HHI)值见表4。从HHI指数值来看,结合表1医师资源市场和护士资源市场基本属于寡占型中的低寡占Ⅱ型。医师资源的HHI最大值为2018年的0.1122,最小值为2007年、2009年的0.1019,说明2018年各地市对医师资源竞争程度相对较小,市场稍集中,2007年、2009年各地市对医师资源竞争程度相对较大,市场稍分散。护士资源的HHI最大值和最小值分别为2006年的0.1063和2008年的0.1032,说明2006年各地市对护士资源竞争程度相对较小,市场稍集中,2008年各地市对护士资源竞争程度相对较大。

从市场分散度(1/HHI)值上看,医师资源市场分散度(1/HHI)的最大值和最小值分别为2007年、2009年的9.8135和2018年的8.9127;护士资源市场分散度(1/HHI)的最大值和最小值分别为2008年的9.6907和2006年的9.4051。医师资源市场和护士资源市场比较接近,即基本保持在8~10,小于标准值14,因而市场结构还不够完善。

表4 2006-2018年广西卫生人力资源市场HHI指数及市场分散度(1/HHI)值

2.3 卫生人力资源市场竞争强度与医疗费用的关系分析

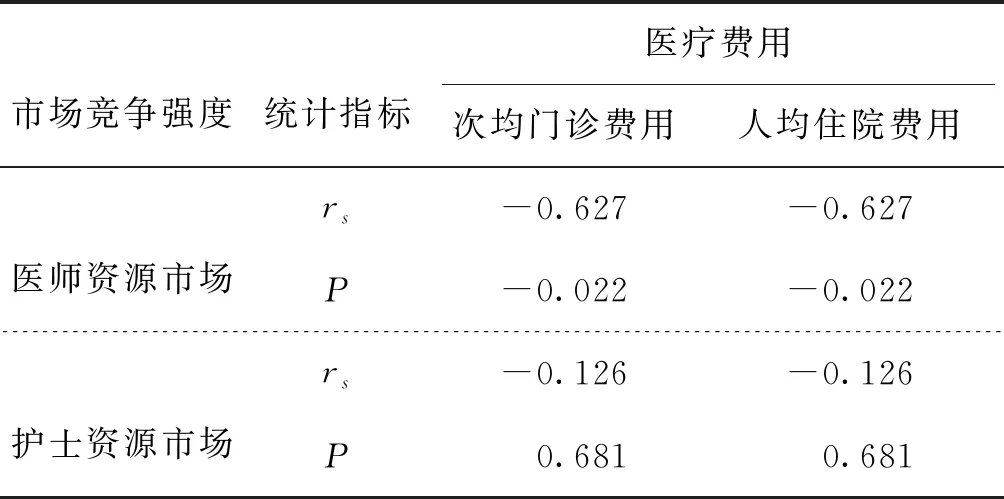

Spearman相关性分析是基于秩次的一种运算,且本研究中各年度次均门诊费用和人均住院费用的秩次一致,因此卫生人力资源市场竞争强度分别与次均门诊费用和人均住院费用的Spearman相关系数呈现了相同的数值结果。由表5可见,卫生人力资源市场竞争强度与医疗费用呈现负相关,其中,各地市医师资源市场竞争强度与两种医疗费用的相关系数均为-0.627,均为P<0.05;各地市护士资源市场竞争强度与两种医疗费用的相关系数均为-0.126,均为P>0.05。

表5 卫生人力资源市场竞争强度与医疗费用的Spearman相关性分析结果

3 讨论

3.1 卫生人力资源虹吸现象显著

由以上排位分析结果显示,卫生人力资源相对集中在经济规模实力雄厚及人口规模大的南宁市、桂林市、柳州市及玉林市,其实质是一种虹吸现象。现阶段,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分发展之间的矛盾,且经济学假设认为理性经济人普遍具有追求自身利益最大化的倾向。因此,卫生人力资源会聚集在区位优势明显的地区,并随着时间的推移,当各地市对卫生人力资源的虹吸现象累积到一定程度时,可导致强者越强、弱者越弱,最终各地市的资源市场中有可能出现竞争疲软的现象[10]。这也解释了上述研究结果呈现的各地市对资源的竞争强度逐年减弱的趋势。

3.2 医疗费用控制效果欠佳

首先从各地市作为卫生人力资源的竞争者视角来看,各地市医院资源条件的差异是患者就医选择的主要动机,患者往往盲目趋向于选择条件更好的地市医院就医,就意味着也要为其不合理的就医行为支付更高昂的医疗费用[11,12]。与医疗费用相关的因素很多,除了市场力量对资源配置的影响以及市场资源要素本身的特征以外,还有政府的行为与治理、医保政策的约束等[13],本研究聚焦的暂且只是一个侧面,进一步的研究有待继续深入开展。

3.3 卫生人力资源市场结构不合理

由表5的分析结果显示,各地市对卫生人力资源的竞争强度与医疗费用的关系呈现较强的负相关性,较强的竞争强度有利于降低消费者(即患者)的负担,因而良好的卫生人力资源市场结构就显得非常重要。就市场分散度而言,各地市间的竞争还不够充分,活跃在医疗服务市场的、占据较大市场份额的是那些自身条件本就优厚的几个地市,因而集中度过高而竞争力度小呈现出一种寡占的态势[14,15].这一方面是由于现存的地区优势更易吸引和培养大量的卫生人力资源,从而奠定了“量”的坚实基础;另一方面是先进的技术优势及丰富的发展机遇使得卫生人力资源的质量更加优质,达到了“质”的追求;加之卫生人力资源本身所具有的稀缺性和高需求性,使得不同地域间本就存在的差距愈加扩大。

4 对策与建议

4.1 优化卫生人力资源配置

政府及相关部门应结合当地实际情况,出台切实可行的卫生人力资源培养、引进、储备和管理的政策方案;建立卫生人力资源的跨区域流动激励机制,鼓励经济条件较好地域内过剩的人力资源向经济条件较差地域的横向流动;倡导卫生人力的“开源节流”策略,既要重视医学生的培养(开源),又要完善激励机制以减少各地市卫生人才的流失(节流)[16],避免严重的卫生人力资源虹吸现象的发生。在将卫生人力资源推向市场化的同时,政府应进行合理的宏观调控和加大有效投入,一方面调动卫生人力资源的积极性,以减轻其超负荷的工作负担;另一方面,应增加其竞争性,以实现卫生人力资源合理配置和医疗费用控制之间的平衡。

4.2 加大医疗费用控制力度

医疗卫生服务领域的各个部分都是紧密相关的,卫生资源可借助市场力量,在各地市之间逐步形成较合理的配置,进而引导患者就医流向也趋于合理化,从而减少患者因不合理的就医选择而导致的不必要的医疗费用支出,达到控制医疗费用的目的。以卫生人力资源市场中的医师资源为例,我国的主要策略是实行医师多点执业(更多是优质医师资源多点执业),以促进医师这一资源要素合理流动,从而控制医疗费用的快速不合理地增长。此外,医疗控费还应得到政府的大力支持,如出台优惠性的相关配套措施、减免部分医疗费用、促进区域间的联动发展等[17]。与此同时,还应强化对消费者的宣传力度,改变“门庭若市”和“门可罗雀”对比明显的就医导向。

4.3 完善医疗卫生服务市场建设

良好的医疗卫生服务市场有赖于卫生人力资源等卫生资源所构建起的良好的竞争机制以及各方面关系的协调,但如何合理地在卫生资源之间引入市场竞争机制,同时增强各地市对医师资源的竞争程度,这是目前摆在政府和社会面前的重要问题。从政府及有关部门角度而言,应合理配置地市间的卫生资源,特别是对于自身条件本就薄弱的地市加强扶持力度,即加强对于医疗卫生服务市场外部环境的支持力度。从地市自身发展的角度而言,要加大对卫生资源的培育力度,积极学习发展态势良好地市的经验,同时要注重自身实力的不断提升进而吸引大量优质的卫生人力等资源。通过内外联动从而不断完善医疗卫生服务市场的建设。