全球量子点显示材料市场格局及未来发展机遇

2020-12-07王倩宫学源

王倩 宫学源

显示产品是信息时代的“交互窗口”。未来,随着5G和人工智能等技术的普及,显示产品市场规模仍将持续增长,对新型显示技术、新型显示材料的需求也会不断提升。近年来,量子点显示以其较高的色域及较为成熟的材料产业化能力成为新型显示的主力军,并在生物、新能源等领域展现出较大应用前景,成为国内外重点关注的新材料产业领域之一。2020年,全球电视出货量受到新冠肺炎疫情抑制,预估年衰退5.8%,达2.052亿台。但受惠于“宅经济”需求发酵,量子点产品呈现逆势增长趋势,预计全年出货量年增长41.8%,达827万台。本文将简要介绍量子点材料技术原理及其在显示领域的发展现状与未来趋势。

1 量子点显示材料性能卓越,未来应用前景广阔

1.1 量子点显示材料简介

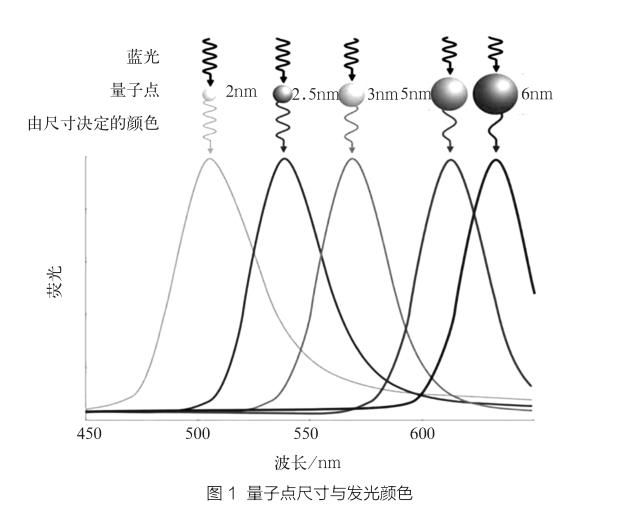

量子点材料于20世纪80年代被首次发现,Brus等人观察到纳米CdS晶粒小于其激子波尔半径时,随着尺寸的变化表现不同的发光性质,该类材料随后被称为量子点。根据量子物理理论,量子点尺寸越小,能量E越大,对应的发光波长越短(蓝移),如图1所示。

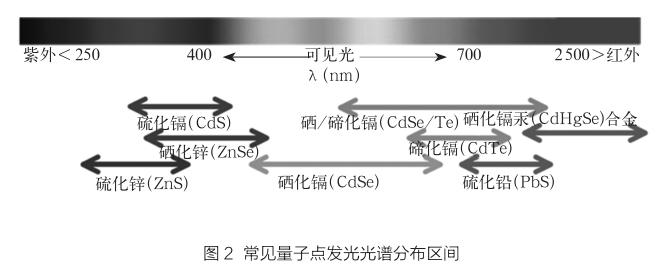

量子点的形态一般为直径在2~20nm之间的球形或类球形,通过调控量子点的尺寸可以实现不同光色的发射。量子点材料主要由ⅡB—ⅥA、ⅢA—ⅤA或者ⅣA—ⅥA族元素构成,如图2所示。常见的量子点材料有硫化镉(CdS)量子点、碲化镉(CdTe)量子点、硒化镉(CdSe)量子点、硅量子点、锗量子点、硒化锌(ZnSe)量子点、硫化铅(PbS)量子点、硒化铅(PbSe)量子点、磷化铟(InP)量子点等。量子点的发光光谱因材料的结构、尺寸等因素而处于不同波段,如ZnS量子点发光光谱基本涵盖紫外区,CdSe量子点发光光谱基本涵盖可见光区域,而PbSe量子点发光光谱基本涵盖红外区。

目前发展时间长、比较成熟的材料是以CdSe为核心的核壳类量子点,这类量子点具有较窄的发光半峰宽(FWHM<30nm),较高的量子产率(>90%),良好的蓝光吸收,较好对空气以及光照稳定性。钙钛矿量子点是近期研究比较热门的材料,主要包括APbX3(A=Cs、MA,X=Cl、Br、I)等材料类型,具有优异的发光特性,极窄的发光半峰宽(FWHM<20nm),较高的量子产率(>70%),优异的蓝光吸收,但在稳定性上还需要很大提升。以上2种量子点材料虽然具有较好的发光特性,但其共同的缺点就是具有重金属毒性(镉、铅),鉴于欧盟的RoHS标准限制,未来开发无镉无铅的量子点材料更符合环保趋势要求。

1.2 量子点显示材料的主要性质

由于量子点的限域效应,载流子在3个方向上的运动受势垒约束,使得连续的能带变成具有分子特性的分离能级结构。这种分离能级结构赋予量子点材料量子尺寸效应、量子隧道效应、表面效应、限域效应、Stark效应等性质,并具有以下几点独特的光电性质:

①发光光谱可调:通过改变量子点的化学组成和尺寸可以控制量子点的发射光谱红移或蓝移;

②光稳定性好:量子点具有很好的光稳定性,耐光漂白;

③检测操作简便:量子点可用同一激发光源对不同量子点同步多色标记,较有机荧光染料标记操作简便,数据易分析;

④较大斯托克斯位移:量子点发射光谱与激发光谱不易重叠,荧光光谱信号易于检测;

⑤生物相容性好:化学修饰后的量子点可进行特异性连接,细胞毒性低,可用于活体标记和检测;

⑥荧光寿命长:量子点的荧光寿命可持续数十纳秒(20~50ns),硅量子点的荧光寿命则可持续超过100μs,是有机荧光染料的数十倍。

1.3 量子点材料的应用领域

量子点因具有独特的电学性能和光学性能,在生命科学、医疗器械、显示、光子探测器/传感器、太阳能电池、激光器、照明(LED)解决方案、电池和储能系统、晶体管等领域具有广阔的应用前景。目前,量子点在医学领域可作为荧光探针辅助生物医学研究;在显示领域可作为发光材料制备量子点显示器;在能源领域可作为太阳能电池材料提高光电转换效率;现阶段,量子点在生物医学和显示领域的商业化应用已经逐渐成熟,而太阳能电池领域仍有待深入研究。

1.3.1 医学领域

量子点全面具备理想的荧光探针所应满足得以下4点要求:足够的稳定性;具有水溶性;低毒或无毒,不损伤细胞;荧光强度高且检测方便。与传统荧光染料相比,更有利于研究人员开展细胞检测。目前,量子点标记已广泛应用于微流控芯片免疫分析。量子点特殊的光学性质使得它在基因组学、生物化学、细胞生物学、分子生物学、药物筛选、生物大分子相互作用、蛋白质组学等研究中有极大的应用前景。

1.3.2 显示领域

20世纪60年代以来,显示技术的发展路径层出不穷,分别经历了显像管技术、等离子技术、液晶技术(LCD)、OLED技术、Micro LED、Mini LED及量子点背光技术(QD—LCD)等发展阶段。目前,LCD电视仍为市场主流,但是已逐渐难以满足人们对视觉效果的追求,OLED和QD—LCD成为2大主流新型显示技术,其中QD—LCD可实现>100% NTSC色域,高于其他显示器件的色彩還原力,且能能够满足当前用户对电视尺寸大、超薄、超轻的要求,产品主要应用于大屏幕电视领域。

2 量子点显示技术崭露头角,研发迭代正在加速

2.1 量子点显示技术的发展历程

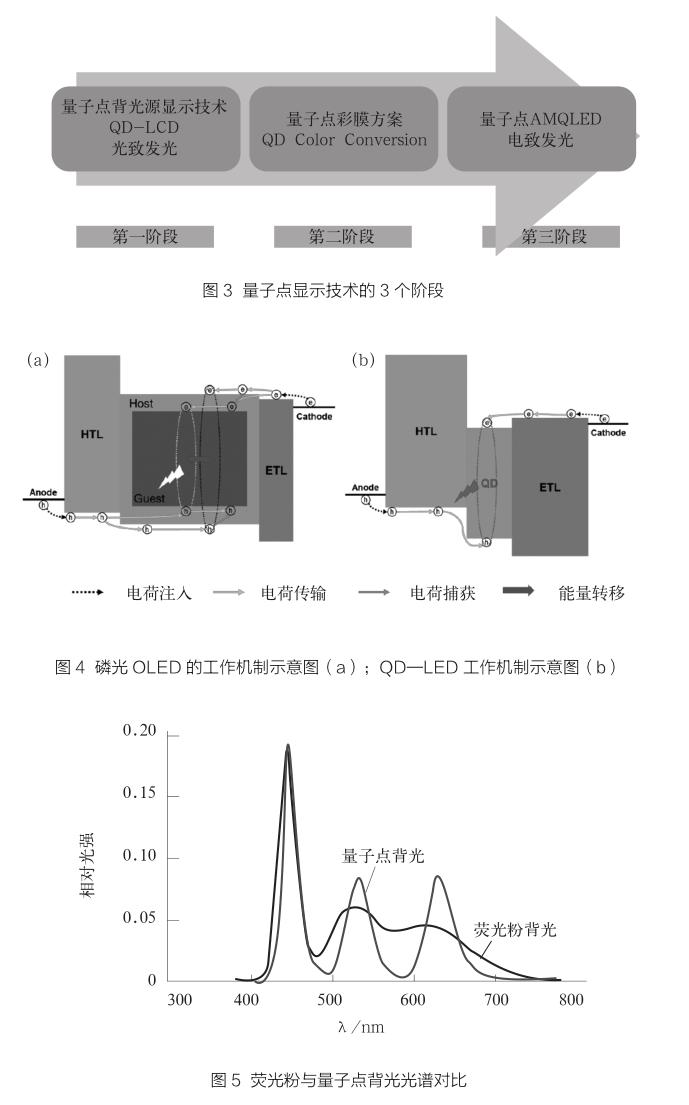

量子点显示是量子点发展最为迅速的应用方向。从技术的演进角度,量子点显示技术可分为3个阶段,详见图3。

量子点显示的发展历程可分为4个阶段:

第1阶段主要为20世纪七八十年代,量子点材料被初步发现并逐步开展相关研究;

第2阶段20世纪90年代,研究人员将量子点首次制备成发光二极管,开启量子点应用研发;

第3阶段为2000—2012年,量子点在多个领域的应用研发受到广泛关注,如显示、医学、太阳能电池、传感器等;

第4阶段为2013年至今,量子点材料在显示领域的产业化发展阶段,量子点背光LCD电视应用成熟,市场占有率逐步提升,电致发光量子点(QLED)研发逐步深入。

QLED显示是未来量子点材料的发展方向。QLED显示与OLED类似,无需背光源和彩色滤光片即可实现超高色域显示。相比于OLED材料,量子点无机材料有望实现更高的稳定性、柔性及印刷显示,QLED被显示领域寄予厚望。目前,量子点显示技术以光致发光量子点背光技术为主,电致发光量子点显示技术仍存在研发瓶颈。

2.2 量子点材料的封装及显示原理

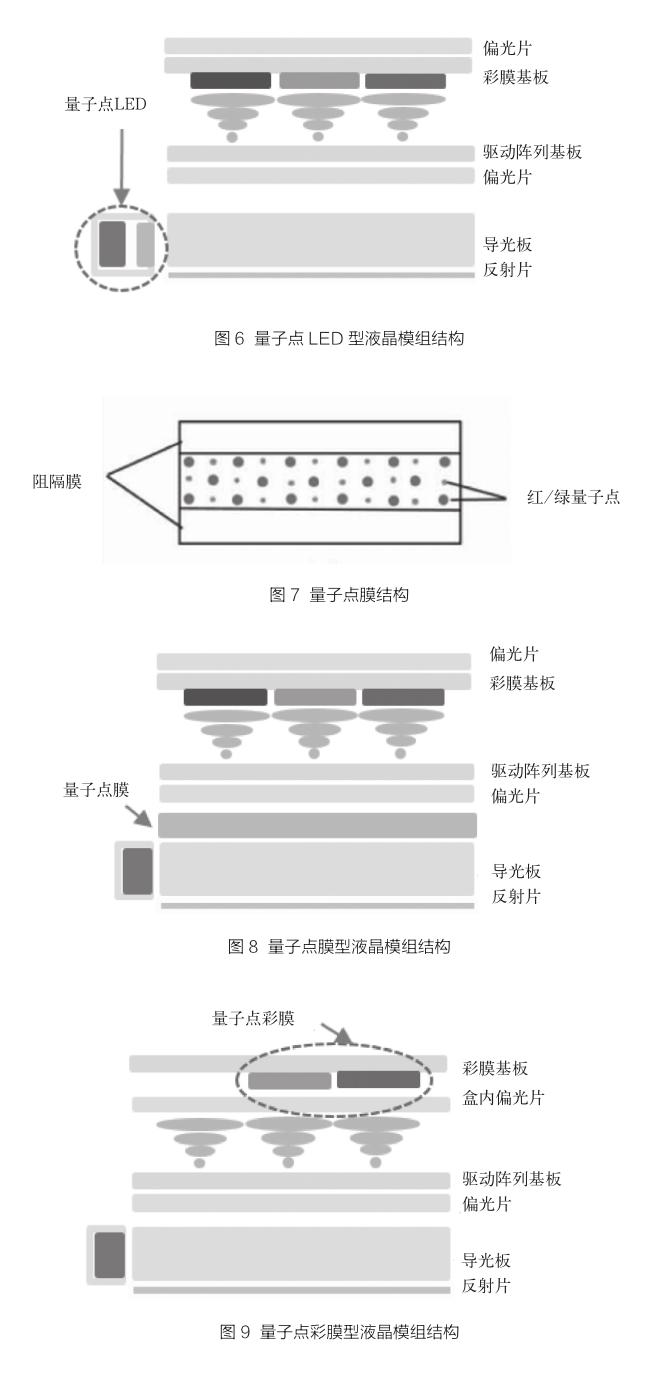

量子点显示与OLED在工作机制上存在差异,OLED的工作机理详见图4(a),能量转移发生在主体和客体之间;量子点发光的详见工作机理图4(b),则包括电荷的注入、传输、激子的形成与复合。激子是高能体系,电子处在激发态,空穴处在基态。为了更好地使激子释放能量,需要从器件角度平衡电子和空穴。因此,量子点结构、配体、器件结构等因素对量子点显示器件的性能影响重大。

液晶显示技术以蓝光LED激发黄色(或红、绿双色)液晶材料形成白光光源,量子点材料可替代传统荧光粉应用在液晶显示器中。由于量子点材料较荧光粉具有更窄的发射光谱(如图5),发出的颜色纯度较高,从而达到高色域显示。光致发光量子点显示技术可分为量子点LED、量子点管、量子点膜和量子点彩膜型。

2.2.1 量子点LED型

量子点LED型将蓝光LED芯片与红色、绿色量子点材料联合封装成白光LED,这种量子点器件与传统液晶显示模组相同,量子点材料用量少,成本低,色域为82%~90% NTSC之间(如图6)。但量子点材料容易受到蓝光LED芯片的热猝灭,量子点发光效率和寿命较低,因此该结构信赖性仍然存在问题。

2.2.2 量子点管

量子点管是将红、绿量子点材料封装于玻璃管中,并由蓝光LED激发量子点共同形成白光进入导光板。该结构通过优化对量子点材料的密封性及热猝灭效应,显示器件具有较好的稳定性和信赖性。但由于形态固化,量子点管难以实现规模化生产,并且存在应用困难、成本高等特点,在市场上已逐渐被量子点膜方案替代。

2.2.3 量子点膜型

量子点膜是将量子点材料封装进具有阻水隔氧性能的2层透明薄膜中,阻隔膜之间为量子点层,形成QDEF膜片。阻隔膜可以保护量子点层免受水氧的侵蚀,延缓量子点的猝灭,可极大提高量子点作为显示材料的稳定性,其结构如图7所示。以红、绿光量子点制备成使QDEF膜,并用侧边蓝光LED通过导光板产生蓝光面光源激发该膜发出白光(如图8),以该结构组装的显示器件色域可达110% NTSC左右。在该结构方案中,QDEF独立成膜,与导光板而非LED光源直接接触,其温度接近室温,大大减少量子点的热猝灭效应,稳定性显著提高。

2.2.4 量子点彩膜型

量子点彩膜型是用红、绿量子点材料替换液晶显示屏中的红绿色彩膜,蓝色子像素背光直接透过,红、绿子像素由蓝光激发得到白光(如图9)。传统彩膜是以色阻材料过滤白色背光,而量子点彩膜不需要滤光,具有较高的理论光效。量子点彩膜型结构具有较高集成度和光效,但制造工艺难度高,且需采用超薄偏光片,成本较高,短期内较难实现产品化。

其他新型量子点背光技术还有量子点槽结构背光技术、量子点棒技术、量子点扩散板技术、量子点网点微结构技术等,这些技术各有优势。采用量子点膜的QD—LCD结构方案中,仅仅需要将LCD的白光LED改为蓝光LED,其他结构微调即可实现。该方案升级成本低,易于产业化推广,是市场应用中最成熟的方案,已成为量子点电视封装的主流方案。

3 量子点显示加速普及,市场竞争渐趋激烈

在量子点相关企业和显示厂商的积极推动下,电视生产商三星、TCL、海信等纷纷布局量子点电视,量子点电视在2017年加速普及。量子点电视成为高端电视新风向,成为尽人皆知的高端创新显示技术产品。如今越来越多新型显示技术层出不穷,手机也多数转为使用OLED屏幕,但量子点在电视大屏领域依然是三星、TCL等企业的重中之重,带动量子点显示产业链上下游蓬勃发展。

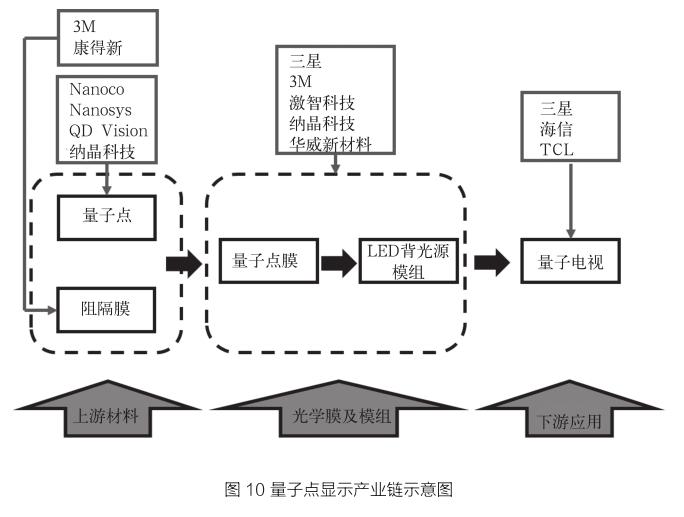

3.1 量子点显示产业链

量子点显示产业链上游主要为量子点材料和阻隔膜供应商(如图10),量子点材料、阻隔膜等量子点膜关键原材料的设计和生产,代表性公司Nanosys和3M;中游为量子点膜公司,通过系统设计量子点、量子点胶、阻隔膜的匹配设计,完成量子点光学膜的涂布和复合制模工艺及稳定性评价,代表性公司3M、激智科技,纳晶科技等;下游为终端电视厂,通过将量子点膜与电视背光组件的组装,完成量子点电视的设计、生产和销售,代表性公司三星、TCL和海信。

3.2 量子点显示产业市场空间

目前,以量子点膜结构的QD—LCD显示技术已得到市场的广泛接受和认可,该方案不仅拥有更好的色彩表现,而且相比于OLED显示技术在成本、寿命方面具有显著优势。在量子点显示产业链上下游共同推动下,量子点电视在2017年加速普及,经过几年的发展,2019年量子点电视的全年销量超过700万台。2020年伊始,华为、小米相继推出首款量子点电视。集邦咨询光电研究中心最新研究报告显示,2020年全球电视出货动能受到新冠肺炎疫情抑制,預估年衰退5.8%,达2.052亿台。2020年虽然疫情导致全球电视出货规模缩减,但量子点产品则受惠于“宅经济”需求发酵,呈逆势增长趋势,量子点电视预计出货量年增长41.8%,达827万台,三星销量为530万台左右,占据市场主要份额。但由于量子点电视整体的市场渗透率尚不足5%,未来市场空间巨大。据HISMarkit的预测数据,2025年量子点电视出货量将达到1.35亿台,将为量子点显示上下游产业链如量子点膜、量子点和水汽阻隔膜和光学膜等产品带来巨大增长动力。预计到2025年全球量子点膜的市场规模将提升到15亿美元。

3.3 量子点显示产业主要公司

2014—2015年间,三星、TCL、夏普、LG、海信等头部显示巨头先后发布量子点电视,量子点技术开始进入公众视野。目前,全球量子点市场的主要厂商包括韩国三星、LG,美国的Nanosys、QD Laser、NN—Labs和Ocean Nano Tech,以及英国的Nanoco等。

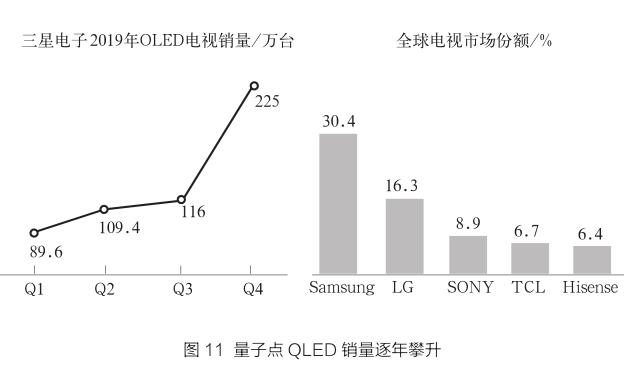

其中,三星电子在量子点领域具有绝对的技术领先优势,拥有量子点材料、量子点膜及多种量子点电视型产品的研发及生产。三星电子以高端量子点显示产品定位,已成为量子点电视领域的老大。QD Vision是世界领先的先进显示和照明解决方案的纳米材料产品公司,在20世纪90年代就开展商业化量子点显示材料,拥有节能环保、充分满足下一代色彩标准的先进显示材料。2013年,索尼(Sony)公司推出的首台量子点电视就是应用QD Vision的量子点管技术。2016年,QD Vision濒临倒闭,量子点显示产业面临较大的不确定性,三星电子紧急出手,于2016年11月决定收购QD Vision,交易价约7000万美元,彰显了三星在量子点显示领域的决心,同时确定了三星在量子点面板技术领域的优势达到近乎垄断的地步。三星电子2019年售出了540万台基于量子点的QLED电视(图11),表现超过了其年度目标。三星预计2020年的销量将翻一番,达到1000万台。

4 量子点显示产业发展中的挑战与机遇

尽管量子点显示产业近年来发展迅猛,但量子点材料及量子点膜技术壁垒较高,产业链存在较多技术难点需要攻克。量子点显示产业的主要挑战来自于产业上下游仍存在的技术挑战和层出不穷的新型显示带来的市场挑战。

4.1 技术挑战与机遇

目前量子点光学膜量产的主要技术难点在于量子点的合成、量子点光学膜的制备工艺及高阻隔膜的技术发展。由于技术壁垒的导致量子点膜价格居高不下,成为限制量子点显示产业发展的因素之一。

纳米量子点材料的合成与获取是整个量子点显示产业链技术难度最高的一个环节。目前全球拥有量子点材料及应用核心专利的公司有英国Nanoco、美国Nanosys、QD Vision、杭州纳晶科技、华星光电、苏州星烁纳米、TCL集团、京东方等。由于技术壁垒较高,每家公司量子合成方法技术特点不同。国外起步较早,已有的经典量子点材料的核心专利仍然基本上被国外垄断。随着我國科研和产业人员的研发和应用的不断深入,我国已在全球范围内建立较强的竞争力。

量子点电致发光显示技术或将成为显示产业的新战场。随着量子点技术的发展,量子点显示必将从光致发光走向电致发光,真正成为自发光显示的QLED。相比LCD屏,主动发光的AMQLED(主动式电致量子点发光显示)屏在黑色表现、高亮度条件等场景的显示效果更突出,功耗更小,同时规避了液晶显示产品固有的漏光、可视角度差、响应速度慢等问题。在新型显示领域,无机量子点半导体材料有望成为相比于OLED更稳定的长寿命材料,兼具较高色域和低成本特点。但AMQLED技术难度较高,仍处于实验研究阶段,目前尚未实现商业化。

4.2 市场机遇与挑战

随着半导体产业、互联网、人工智能等产业的迅速发展,各领域对屏幕显示需求与具增,人类社会已从“万物互联”到“万物显示”时代,新型显示因此成为创新领域最蓬勃发展的产业方向之一。近年来,新型显示技术竞相发展,业界在LCD、OLED、激光显示、MicroLED、MiniLED、量子点等技术领域均已积极布局,并在8K超高清、3D显示、柔性显示、透明显示等方面取得了显著进步。其中,量子点电视上市数年,经受住广大消费者的考验,量子点背光技术成为目前最好的高色域解决方案。

从技术成熟度和产业整合的紧密程度来看,量子点阵营起步早,比OLED阵营的实力相对略胜一筹,但量子点电视的主要的威胁仍主要来自OLED电视的渗透加速。根据Omdia的市场研究报告,截至2020年9月底,全球OLED电视的累计出货量达到1 032万台,首次突破1 000万台。OLED由于具有柔性优势,得到显示产业的广泛关注和大力发展,维信诺、深天马、京东方等纷纷上马AMOLED产线,随着研发和产业化的深入,一旦OLED的良品率和烧屏问题得到良好解决,或将影响量子点显示在新型显示产业的优势地位。但由于显示市场空间巨大,未来的新型显示产业将呈现出多种技术互补的竞争格局。