增值税减税对CPI的短期影响分析

2020-12-05郝其荣

文/郝其荣

一、研究背景

2019年国务院政府工作报告提出将制造业的增值税税率由16%降至13%,将交通运输业、建筑业等行业的税率由10%降至9%,服务业维持6%的税率不变,确保所有行业税负只减不增。此次大规模减税,是国家对于减轻企业负担、激发市场活力的重大举措,是宏观政策对于稳增长和调结构的重大抉择,必将对物价、GDP等宏观经济指标产生重大的影响。

由于增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税,增值税税率调整后必将影响到企业的产品出厂价格并最终影响到物价水平。因此,研究减税政策对物价CPI的影响,对于中央银行制定和执行货币政策具有重要参考价值。

二、文献综述

龚六堂和邹恒甫(2002)通过建立价格决定模型,发现财政政策在价格决定与通货膨胀的控制方面有着重要作用,政府税收的增加可以导致价格水平的下降。万晓莉和傅雄广(2008)对我国1979-2005年的数据进行了实证检验,发现李嘉图制度更符合我国实际,即物价水平仍然是由货币当局决定,但财政政策对价格也有一定影响。荣幸子和蔡宏宇(2015)通过实证分析,发现我国财政政策符合李嘉图体系,货币政策对价格水平的决定依然处于主导地位。

国外也有些学者统计了增值税税率调整对物价的短期冲击情况。Tait Alan(1991)统计了35个国家开征增值税后的通货膨胀情况,发现增值税对物价的影响并不明确,其中22个国家影响较小,7个国家有1次性影响,6个国家出现通货膨胀加速,且这6个国家都同时采取了信贷扩张政策。Carbonnier(2007)对比法国两次单项增值税税率下调对相应商品价格影响,发现行业议价能力是影响物价下调的重要因素,行业集中度较高的新车销售业将近一半的减税成果以降价的形式让渡给消费者,而行业集中度较低的房屋维修业将80%的减税成果通过降价方式让渡给消费者。

从国内外的学者的研究成果来看,价格决定模型对于财政政策如何影响物价建立了比较理想的分析框架,但是该理论对于财政政策如何影响物价的分析是长期均衡分析,未涉及财政政策调整对物价短期冲击方面的研究。国外一些学者对于部分开征增值税的国家税率调整后,物价指数的波动情况作了描述性的统计,但并未将增值税和其它宏观因素(如货币供应量)区分开来研究,所得到的分析结论并不精确。因此,研究增值税对物价的影响需要更加精确和更加微观的分析视角。

三、税率下调对CPI的短期影响测算

(一)增值税税率下调影响CPI的作用机理

CPI(居民消费价格指数)是反映居民家庭一般所购买的消费品和服务项目价格水平变动情况的宏观经济指标,统计对象为消费商品和服务的含税价格,商品和服务的含税价格在增值税税率下调时具有下行压力,价格的下降程度取决于企业对下游的议价能力。对于普通商品,假定产品不含税价格为100元,在原16%的税率下,含税价格为116元,税率下调至13%后,考虑以下两种极端情况:一是议价能力最弱的情况下,企业完全让渡减税收益,则含税价格变为113元,较减税前降低2.59%,此时CPI降幅最大;二是议价能力最强的情况下,企业保持116元的含税价格不变,此时CPI不受影响。

同样,对于原10%的税率产品,假定产品不含税价格为100元,含税价格为110元,税率下调至9%后,考虑以下两种极端情况:一是议价能力最弱的情况下,企业完全让渡减税收益,则含税价格变为109元,CPI降幅为0.91%;二是议价能力最强的情况下,企业含税价格不变,则CPI不受影响。

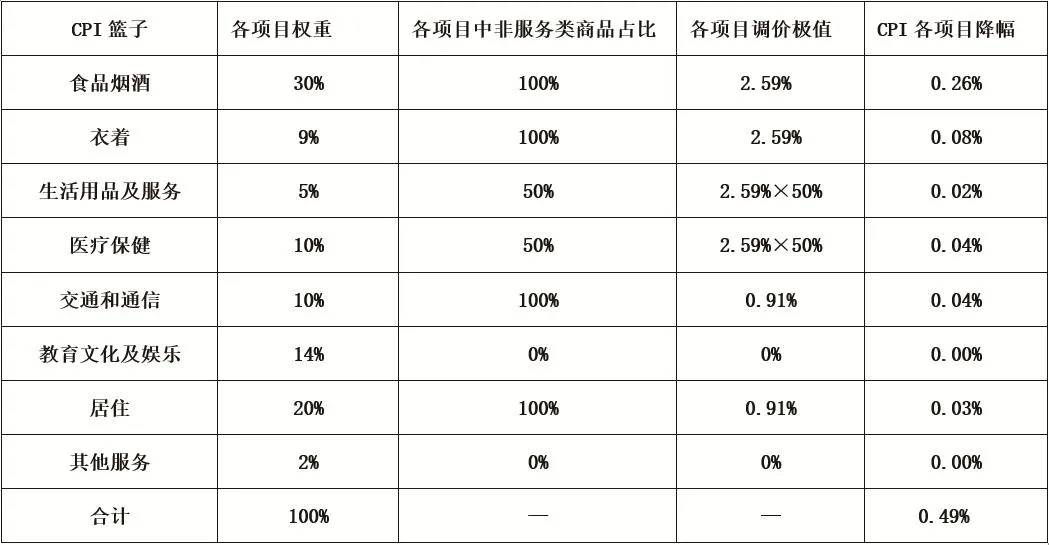

表1 增税税率下调对CPI篮子的影响

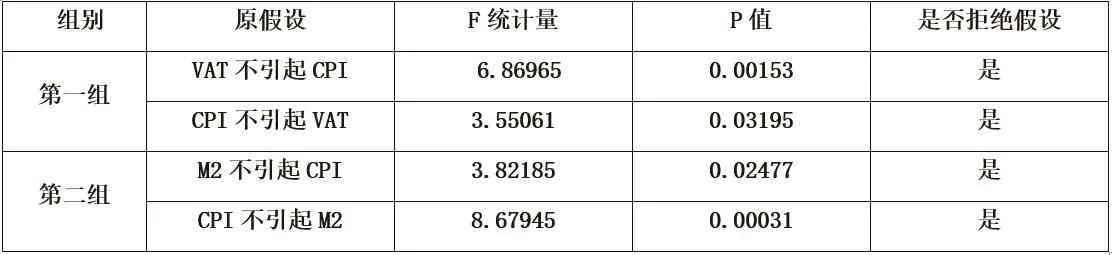

表2 物价、货币供应量、增值税等Granger因果关系检验结果表

表3 物价、货币供应量、增值税等变量ADF检验结果表

对于原6%税率的服务业产品,由于不涉及税率调整,因此CPI不受影响。

(二)税率下调对CPI短期影响的测算

第一步,分析CPI篮子构成及其所对应的税率。目前,CPI篮子构成项目主要有食品烟酒、衣着、生活用品及服务、医疗保健、交通和通信、教育文化和娱乐、居住、其他服务八大类。其中,食品烟酒、衣着均为普通商品,为原16%税率;交通和通信、居住大多为原10%税率;生活用品及服务、医疗保健,既包含生活日用品、医疗物资等商品,又包含相对应的服务,商品原税率为16%,服务原税率为6%;教育文化及娱乐、其它服务项目服务类,原税率均为6%。

第二步,估算税率调整后CPI篮子的调价极值。根据前文的分析,原16%税率产品的调价极值为2.59%,原10%税率产品的调价极值为0.91%,原6%税率的服务调价极值为0。分项目看,食品烟酒、衣着均为原16%税率的行业,调价极值为2.59%;交通和通信、居住为原10%税率的行业,调价极值为0.91%;生活用品及服务、医疗保健,既包含原16%税率的商品又包含原6%税率的服务,假定项目中商品和服务权重相等,则调价极值为2.59%×50%;教育文化及娱乐、其它服务项目全部为服务类,调价极值为0。

第三步,计算税率调整后CPI实际下降程度。假设降低税率带来的理论最大降价空间全部实现,即各项目可以达到的调价极值,结合CPI篮子中各项目权重,计算出税率下调导致CPI下降极值为1.47个百分点。按照企业、经销商和消费者三方的议价能力相当的中性假设测算,税率下调带来的收益约有三分之一通过价格调整的方式从经销商传导至消费者,因此预计增值税税率下调最终将带动CPI下降约1.47%×33.3%=0.49%。具体如表1所示。

四、CPI对于增值税税率下调的脉冲响应分析

(一)模型选择及指标样本

本文并不试图通过经济理论回归模型计算具体的影响系数,而是通构建VAR模型研究内生变量间的动态关系,重点研究增值税减税政策对物价指数的影响以及影响的持续时期。

将CPI、M2、VAT三个指标构建回归向量,令向量Yt= (CPItM2tVATt)',则构建含有滞后k期的VAR模型表示如下:

Yt= c +П1Yt-1+ П2Yt-2+ … +ПkYt-k+ ut,

模型中的CPI、M2、VAT分别表示消费者物价指数及货币供应量、增值税收入。前两个指标直接来源于WIND数据库,VAT是根据财政部公布的相关数据计算而成。指标样本期为2011-2019年的月度数据。为确保“营改增”前后的数据可比,设定2016年以前的增值税为包括营业税在内的合计数。另外,由于税收数据具有较强的季节波动性,为消除季节性影响,采用X12-ARIMA模型对增值税进行了季节调整。

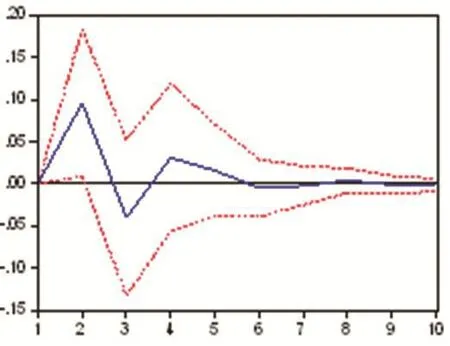

图1 CPI对于VAT的脉冲响应

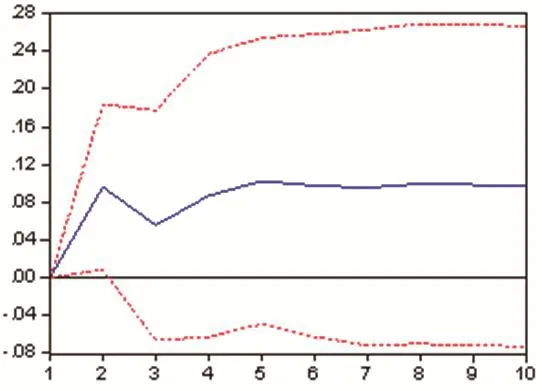

图2 CPI对于VAT的累积脉冲响应

(二)因果关系与平稳性检验

由于本文主要研究目的是解释CPI变动,分别将其与其它变量进行Granger因果检验,如表2所示,结果显示均拒绝原假设,说明CPI与VAT、M2均为双向因果关系。

VAR模型要求回归分析前须进行平稳性检验,否则可能出现“伪回归”。利用ADF检验方法对各变量进行单位根检验,结果如表3所示。

根据检验结果,CPI、M2、VAT变量在5%的显著水平下均不平稳,对变量采用一阶差分后均在1%的显著水平下平稳。因此,在本文的VAR模型中变量均采用差分处理。

(三)脉冲响应分析

前文的影响机理分析表明,增值税减税将导致CPI小幅下降。本文通过VAR模型中的脉冲响应函数验证VAT对CPI的影响程度。由图1可见,对于VAT一个标准差的冲击,CPI在第2个月的响应为正且影响最大,第3个月响应为负,其后逐步衰减,脉冲响应持续期约为5个月;从图2可知,随着期数的增加,CPI对于VAT累积脉冲响应稳定于0.08,说明增值税减税的确可以小幅降低物价指数。

五、结论

本文通过分析CPI篮子和脉冲响应函数两种方法,从宏观和微观两个层面研究增值税减税政策对CPI的短期影响,得出以下结论:

一是增值税减税政策拉低CPI增速。增值税税率下调后是否调价下降取决于对下游议价能力,议价能力越低调价的可能越大。

二是通过分析CPI篮子的权重及调价极值可知,本次增值税税率调整后,对CPI总体约下降0.49%,总体影响相对较小。

三是脉冲响应分析表明,CPI对于增值税变动产生一定程度的正向效应,影响的持续时间约为5个月。其中,初期影响较弱,之后不断增强且第2个月达到峰值,第4个月起快速衰弱。