卫星通信运营商高质量发展指标体系研究(下)

2020-12-04薛浩洁郭银辉

薛浩洁,郭银辉,马 芳,闫 钊

(中国卫通集团股份有限公司,北京 100094)

(接上期)

2.4 营运能力

营运能力是企业运用各项资产以赚取利润的能力。企业资产周转越快,流动性越高,资产获取利润的速度就越快。通过对 9家企业 2019年的总资产周转率分析各企业的营运能力。

2.4.1 指标含义

总资产周转率是用来衡量资产整体的使用效率,是反应总资产营运能力的指标。一般来说,资产的周转次数越多或周转天数越少,表明其周转速度越快,营运能力也就越强。企业可以通过薄利多销的办法,加速资产的周转,带来利润规模的增加。

营运资金周转率表明企业营运资金(营运资金也称“运用资金”,是企业在经营中可供运用、周转的流动资金净额,即平均流动资产减平均流动负债)的经营效率,反映每投入 1元营运资本所能获得的销售收入。一般而言,营运资金周转率越高,说明每 1元营运资金所带来的销售收入越多,企业营运资金的运用效率也就越高;反之,营运资金周转率越低,说明企业营运资金的运用效率越低。

营运资金周转率表明企业营运资本的经营效率,反映每投入 1元营运资本所能获得的销售收入。一般而言,营运资金周转率越高,说明每 1元营运资金所带来的销售收入越多,企业营运资金的运用效率也就越高;反之,营运资金周转率越低,说明企业营运资金的运用效率越低。

2.4.2 指标分析

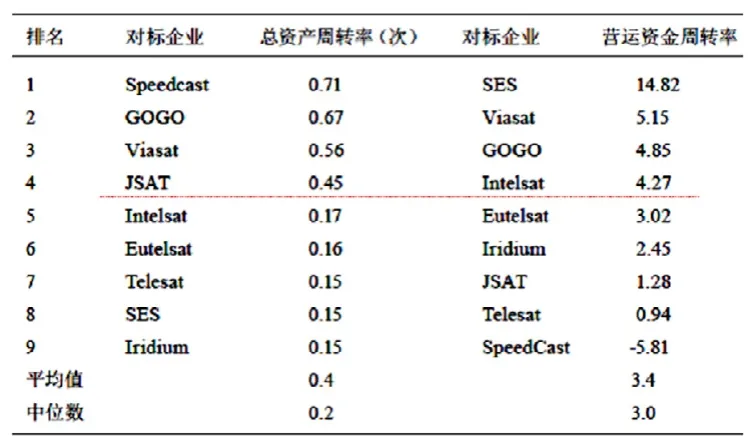

表4 营运能力

从表4可以看出,卫星通信服务商的总资产周转率在对标企业中排名靠前,说明了服务商较卫星通信运营商轻资产的特性,其销售方式更加灵活,销售渠道更加贴近用户,资产利用效率较高。卫星通信运营商盈利模式以卫星转发器资源销售为主,重资产特性导致总资产周转率大多维持在 0.15至0.17之间。 Viasat与JSAT这两家公司,业务横跨卫星运营和服务,由于较传统运营商更多涉足应用服务和终端设备销售业务,因而总资产周转率位于卫星通信运营商与服务商之间。

据统计,国内电信业总资产周转率优秀值为 1.2次,良好值为 0.9次,平均值为 0.8次。从以上数据可见,全球卫星对标企业的总资产周转率明显低于国内电信业平均水平,即使是周转率最高的 Speedcast也未达到平均值。一是体现了卫星通信行业资本密集的特点,主要因为卫星通信运营商需要投入大量资金用于卫星及地面系统资源建设,属于传统意义上的“烧钱”行业。二是卫星通信运营商大多依靠卫星资源出租出售的较为单一的盈利模式获取收入,一旦资源规模确定,可预计的收入规模也基本确定,资产周转率变化较小,因此要提高资产的周转率,提升企业营运能力,应向资产周转率相对较高的服务商跨界转型。

在分析营运资金周转率时,可以结合前述指标“流动比率”共同分析。流动比率比较高,表明其流动资金比较充裕,流动资金没有充分参与生产经营活动,因而营运资金较高,导致营运资金周转率较低。对比表 3和表4可见,流动比率高的企业营运资金周转率普遍较低。因此企业为防止偿债风险,需要保持一定的流动比率,但是流动比率过高将拉低营运资金周转率,即降低营运能力。一般认为流动比率不低于 200%则短期偿债风险可控。 SES、 Eutelsat、GOGO、Intelsat和 Viasat这五家企业的流动比率均低于 200%,但是这五家企业的营运资金周转率反而较高,说明这五家企业一方面充分运用了可调动的资金用于经营发展,另一方面这些企业在面临突如其来的现金支出风险时可能会遭遇现金流短缺的困境。反观 Telesat等企业的流动比率远高于 200%,其营运资金周转率较低,说明 Telesat等企业的资金未得到有效利用。

3 卫星通信运营商高质量发展启示

(1)扩张与深耕并举,优化市场布局。 Speedcast、Viasat和GOGO三家企业分别从横向拓展、垂直整合和纵向深耕三种方式实现了跨越式的发展。卫星通信运营商在短期内仅靠自身很难实现规模化发展,可借鉴以上企业经验,充分发挥和利用卫星通信运营商上下游产业链垂直整合和上市公司平台整合优势,深入研究、分析、构建产业链和生态圈,积极稳妥推进收购、并购和业务重组,布局终端、基础能力平台、应用服务渠道等业务领域。

(2)由重资产向轻资产运营转变,提升盈利能力。卫星通信运营商在由重资产向轻资产转型的过程中,一方面可以通过天地一体化设计,增加自研比重、避免重复投资,降低建设成本,在减少重资产增量的同时提升资产运营效率;另一方面可以通过品牌影响力,提升企业在产业链中的话语权,吸引产业链企业合作共建资源,共拓市场,降低建设成本投入,从而减轻重资产比例,实现向轻资产转型。

(3)重视创新研发,提高核心业务竞争能力。卫星通信运营商的业务模式由单一的传统转发器出租出售向综合信息服务转变,是其核心竞争力是由资源优势向市场优势转变的过程。

(4)稳步推进业务转型,降低系统性风险。高通量是卫星通信的发展方向,其业务虽然更贴近终端用户市场,也有更大的发展潜力,但目前国内市场尚处于培育期,成本高、盈利能力不强,易受市场波动影响,抗风险能力较弱。在推进高通量业务发展的过程中,一方面应通过谨慎评估后续市场环境变化,合理安排卫星资源建设步伐,跟踪监测资产运营状况和盈利能力,尽量避免短时间内集中大幅增加成本;另一方面在保持传统大波束卫星业务平稳发展的同时推广高通量业务,以降低系统性风险。

(5)合理利用财务杠杆。欧美国家货币环境长期处于低利率运行,资本市场融资成本低廉,企业倾向于高杠杆运营和大规模举债,以扩大净资产收益率,其本质是通过“借鸡生蛋”获得更多的收益,并最终实现股东分红派息的高额回报。但同时应综合考量扩张速度、利润质量、资产负债率、财务杠杆等指标,避免财务负担过重。

(6)统筹做好成本压控和经营发展。稳住传统转发器出租出售的“基本盘”,保证高质量发展的经济基础、降低系统性风险,在此基础上大胆拓展应用服务市场,努力开拓新的经济增长点。

(7)充分利用运营商资本运作平台和良好的信誉。通过股权和债券等融资方式,适度提高负债水平,撬动更多的资金为卫星通信运营商高质量发展所用。更多的借助外部低成本资金,打通上下游产业链生态圈、深耕重点应用领域,实现业务快速转型。

4 结束语

本文从成长能力、盈利能力、偿债能力和营运能力四个维度,选取全球主流固定卫星通信运营商、移动卫星通信运营商、机载和船载通信服务商进行分析研究,总结规律、提炼出对卫星通信运营商高质量发展的有益启示,指导后续相关工作的开展。(全文完)