中国建设银行APP使用与满意度调查研究

2020-11-30李浩然

李浩然

[摘 要] 近年来随着互联网金融的快速发展,各大银行相继推出手机银行业务。银行客户可以通过APP完成缴费支付、转账汇款、信用卡功能、账户管理以及投资理财等业务。然而,手机银行业务仍然存在一些弊端,客户对手机银行的认识、应用以及未来发展趋势有不同看法。因此,通过对客户的调查研究,准确识别人们对手机银行的态度、需求和顾虑,进而找出问题存在的根源,对症下药解决问题,从而推动手机银行业务的发展。

[关键词] 中国建设银行;手机银行;满意度

[中图分类号] F830[文献标识码] A[文章编号] 1009-6043(2020)10-0167-02

一、调查背景与目的

随着我国金融市场的改革和开放,市场竞争越来越激烈,我国的商业银行必须从传统的业务模式向信息化、科技化的模式发展。智能手机和移动支付的普及,使得手机银行服务成为银行战略发展的核心。近年来,各商业银行日益重视手机银行业务,手机银行APP已经成为各银行在市区商圈之后的又一“兵家必争之地”。从客户角度来看,手机银行APP使用更加方便,只要通过智能手机下载需要办理业务的银行APP,就可以随时随地地进行一些简单的银行业务办理,金融业务办理效率明显提升。本文設计调查问卷,对中国建设银行手机APP使用与满意度进行调查,并根据最后的调研结果进行总结以及对建设银行今后如何加强手机银行APP管理提出一些建议。

二、调研对象与方式

(一)调研对象

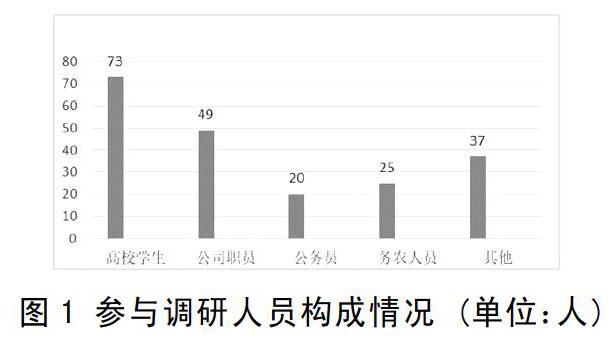

本次调研对象包括所有可能使用手机银行业务的居民,了解他们对中国建设银行手机APP的使用与满意度。从回收的问卷来看,参与本次调查的人群包括大学生、公司职员、公务员、务农人员等,其中大学生群体是主要参与人员,具体构成如图1所示:

(二)调研方式

本次调查问卷采取网上问卷调查方式,通过问卷星、QQ、微信等社交软件分发调查问卷,以扩大了调查范围,提高调研数据的准确性,为后续的分析研究提供保障。在此次问卷调查中,共收集到236份问卷,其中有效问卷204份,32份问卷无效,有效率达到86.44%。

三、调研结果分析

(一)建行APP使用率较高,具有明显竞争优势

调查数据显示,参与调查的204人中有123个使用过中国建设银行手机APP,81个人没有用过建行手机APP,使用率占比为60.29%。由此可见,使用中国建设银行手机APP的人数占了大部分,竞争力较高。针对大约40%的没有使用建行APP的人员调查,发现其中有45个是因为手机上有微信、支付宝等线上支付APP,并且他们觉得不需要中国建设银行手机APP,里面的功能华而不实,对日常的生活帮助并不是很大。还有36个人没有使用中国建设银行手机APP是因为手中没有中国建设银行的银行卡,而是使用其他银行的银行卡和对应的APP软件。

(二)APP的安全问题受到关注

手机银行的安全性是人们最关心的问题,调查结果显示有35%的客户认为手机银行的安全性较低,45%的个人认为手机银行的安全性一般,20%左右的客户认为建设银行手机银行的安全性较高。

由于我国安全体系与网络支付体系还不成熟,计算机网络经常受到黑客及病毒的侵袭,且手机银行被盗事件时有发生,使得公民对手机银行的信任度降低。随着计算机信息技术的提高,确保交易安全并为客户保密已经成为手机银行发展中急需解决的问题。

(三)APP功能和便捷性有待提升

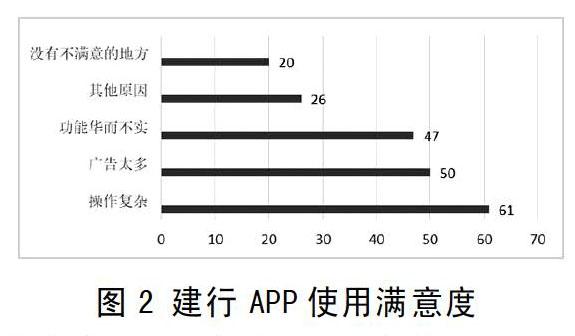

参与调查的居民中绝大多数表示,中国建设银行手机银行服务存在令人不满意的地方,具体包括:界面操作过于复杂、页面广告太多、有许多的功能华而不实,与日常生活需求脱钩,部分功能在生活中根本用不到等方面。具体人数分布如图2所示:

(四)客户使用APP频率低、用途单一

在调查客户使用手机银行APP的频率时,发现有47%的客户选择“偶尔使用”这一项,而仅有18%的客户选择“经常使用”一项,35%左右的客户选择基本不使用或从不使用。关于人们使用中国建设银行手机APP用途的选项(多选题),调查结果显示经常使用账务查询功能的有140人,选择网上支付功能的有113人,然后是利用APP进行转账和缴费业务。超过50%的客户主要是使用账户查询、网上支付、转账等基本金融功能,而使用APP进行网上投资、贷款等业务的客户较少。

四、对策建议

(一)加强客户管理,提升忠诚度

在互联网发展迅速的当代社会中,手机银行APP的出现顺应了时代发展趋势。中国建设银行作为我国大型商业银行,需要紧跟时代潮流,进一步完善手机APP业务,掌握用户使用状态和需求,以用户需求为切入点,挖掘潜在客户资源。从业务角度出发考虑产品研发、营销推广和服务等各方面工作,重视用户需求和用户体验。中国建设银行手机APP能被绝大部分人所接受,市场竞争力较强,在未来仍需要进一步优化业务功能,通过加强手机银行知识、优势和安全的宣传和普及,通过价格引导等多种方式,让人们充分了解和体会到手机银行APP的优越性和安全性,进而成为忠实的中国建设银行手机APP的客户。

(二)加强APP安全性设置

安全性问题应该是公众最重视的问题,也是手机银行发展的一个制约因素。手机银行的安全问题体现在手机支付软件的保密性、信息传递的安全性、资金流动的可靠性、信息更新的及时性等等。因此,银行方面需要不断完善系统,做好安全防范。一是银行应该对其密码进行加密,以防止不法分子利用黑客入侵银行系统篡改客户信息资料,盗取客户的财产。二是做好安全提示。银行在给客户办理手机银行业务的时候,应与客户签订安全风险提示书,银行有义务告诉客户防范风险的一系列措施,来提醒中国建设银行手机APP的使用者,保护好自己的密码,防止因自己密码丢失而造成财产的损失。三是银行应该不断更新完善的业务规章和操作流程,严格按照管理制度执行业务操作,降低安全隐患存在的可能性。

(三)积极拓展APP功能,突出特色服务

从调查数据来看,目前客户使用APP主要是替代物理网点的基础操作,使用频率非常低。因此,银行应根据客户日常生活需求,扩大服务面,不仅要满足传统的银行存、贷、汇业务,还可以将生活缴费、社保资金查询、缴纳异地交通罚款等功能纳入进来。各地方银行也可以利用自身区域化优势,在APP的宣传和使用中体现出地方特色和产品服务。

[参考文献]

[1]金立印.服务质量构成要素对顾客满意影响力差异研究[J].商业经济与管理,2016(3):11-15.

[2]李沛阳,徐蕊,杨旭.关于银行综合通用APP应用研究[J].商业经济,2020(3):178-179.

[3]张东.招商银行App8.0:“异业同构”与“同业异构”[J].中国银行业,2020(1):55-57.

[4]李军,王军红.移动金融App安全分析及监管措施建议[J].金融科技时代,2020(7).

[5]胡璐.互联网金融时代手机银行发展分析[J].金融经济,2020(4):56-57.

[6]孙耀天,芮玉巧.基于用户群体的工银手机银行用户体验及提升建议[J].中国商论,2020(3):43-61.

[7]张萌.网上银行服务满意度的影响因素及提升策略[J].企业改革与管理,2020(1):67-68.

[责任编辑:高萌]