2020年上半年山东省蛋鸡生产形势分析及后期走势

2020-11-30胡智胜山东省畜牧总站

文│胡智胜(山东省畜牧总站)

山东省是蛋鸡产业大省,常年存栏蛋鸡2.4亿只,鸡蛋产量400万吨,位居全国首位。2020年,蛋鸡高存栏叠加受重大突发公共卫生事件冲击需求大幅减弱,产能趋于过剩,上半年鸡蛋市场步入漫长的去产能过程。从历史角度来看,鸡蛋价格在2016年上半年曾经跌入低谷,价格下降到近10年的最低点。时隔4年,蛋价再一次跌入低谷,仅仅比2016年同期略高一些,为近10年的第二低点。不过,现在鸡蛋供需结构在7月已逐步有效改善,价格将延续往年的波动回升的规律。

一、山东省蛋鸡产业运行现状

2020年上半年,鸡蛋价格持续下降,5月下旬蛋价跌破“6”元成本线,蛋鸡养殖企业出现亏损,产业运行面临较大困难。

1.鸡蛋产量保持高位,供需失衡。一方面鸡蛋生产供应大幅增加。2019年,生猪生产下降,鸡蛋消费旺盛、价格大幅上涨,拉动蛋鸡生产加快扩产增量。特别是下半年,补栏增养大幅增加,据山东省优质蛋品联盟反映,仅13家大型规模养殖企业蛋鸡存栏增长即超过20%。按照生产周期测算,2020年进入产能集中释放阶段,蛋鸡产能始终处于高位,据国家统计局山东省调查总队统计,2020年上半年山东省鸡蛋产量218万吨,同比增长16.7%。

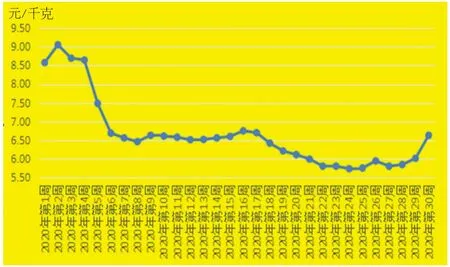

◎图1 2020年山东省鸡蛋价格走势图

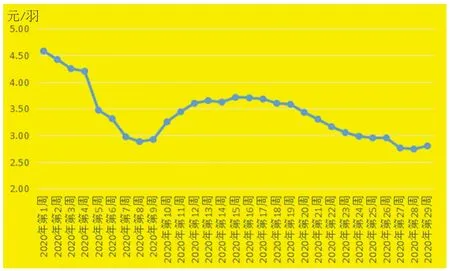

◎图2 山东省2020年商品代蛋雏鸡价格走势图

另一方面市场需求明显减少。餐饮、工厂、学校等集体用餐单位和食品加工等大宗需求单位是鸡蛋消费重要组成部分。2020年,受新冠肺炎疫情影响,采购量大幅减少,消费总量下降明显。据山东省畜牧总站对17个县批发市场监测,截至2020年6月底,鸡蛋销量同比下降18%。山东省优质蛋品联盟反映,春节以后禽蛋销售量较常年减少25%左右,鸡蛋市场供应过剩。

2.鸡蛋价格逐步下跌,6月中旬触底回升。受产能过剩影响,上半年鸡蛋价格呈现“W”走势(参见图1)。1~2月蛋价下跌,从9.06元/千克,跌至6.45元/千克,跌幅28.81%;3~4月复工需求推动蛋价呈现缓慢回升趋势,从6.45元/千克,涨至6.74元/千克,涨幅4.50%;5~6月蛋价再次出现回落,并于5月下旬跌破“6”元成本线,蛋价养殖出现亏损,6月中旬蛋价跌至当前年内最低点,为5.72元,随后触底回升,并于7月中旬蛋价再次达到“6”元以上,目前价格为6.62元/千克,蛋鸡养殖行情向好发展。

需求好转致鸡蛋价格反弹加速。目前,鸡蛋市场走势符合三季度季节性上涨预期,蛋价短期反弹速度较快,主要因南方“出梅”,鸡蛋质量有所提升,下游经销商补货加快支持蛋价,且6月下旬之后南方部分地区受洪水影响,养殖户被迫淘汰低日龄蛋鸡。但由于鸡蛋价格涨幅略大,近期冷库蛋有可能将流入市场,且终端市场对高价货源仍需时间适应,因此在涨价的过程中,或将伴随着短暂的回调,长期看年内价格低点已达到,后期价格底部将回升,但是持续拉涨行情或仍将受到偏强供给的压制。

3.在产蛋鸡存栏回落,同比仍处偏高水平。6月新增产蛋鸡主要为2020年1~2月鸡苗补栏量,春节期间种鸡企业放假,2月受重大突发公共卫生事件影响,运输受阻,1~2月蛋鸡苗补栏量降幅明显,而6月淘鸡量受养殖亏损增加影响,在端午节前后淘鸡大幅增加,致使6月产蛋鸡存栏降幅增大。据山东省畜牧总站监测数据显示,截至6月末全省监测的266个规模蛋鸡养殖场产蛋鸡存栏量为922万只,环比跌幅3.13%,同比涨幅2.04%,存栏量同比仍处偏高水平。

未来7~9月是传统蛋鸡养殖盈利期,预计随着蛋价反弹后,养殖户惜售心理增强,预计老鸡出栏量有限,450天以上老鸡占比略有增加,而新开产蛋鸡为2020年3~5月补栏鸡苗,补栏环比下降,新增产能有限,整体120~450日龄产蛋鸡或仍维持高位水平。产能趋于稳定,供应端压力仍存。

4.后备蛋鸡产能处于低位,市场过剩将逐步缓解。低迷的蛋价使得养殖户补栏较为谨慎,并加快了淘汰蛋鸡速度。据监测,后备鸡存栏自2月开始连续4个月持续下降,累积下降22.1%,持续处于近5年最低值。据山东省畜牧总站对15个县266家蛋鸡规模场监测数据显示,后备鸡存栏从2月开始连续5个月下降,6月环比下降达到8%。有的养殖户迫于资金压力,主动清栏退出。

与之相伴的是,商品代鸡苗价格不断走低,截至6月底蛋鸡苗已经跌至2.95元/羽的低位(参见图2)。蛋鸡苗的量价齐跌的现象正是鸡蛋价格下跌对行业的负向反馈的结果,由此可以根据当前的蛋价及养殖利润合理推测,7月蛋鸡苗补栏难有实质性的好转,这将导致10月之后的新开产蛋鸡的数量明显下降。随着鸡蛋交易量逐渐回升,预计产能过剩情况会逐步好转。

同时淘汰蛋鸡日龄减小,数量增加,6月淘汰日龄仅459天,是2018年以来最低值。淘汰鸡数量环比增长12.0%,同比增长56.7%,因此后期产蛋鸡存栏增速将放缓。6月下旬以来,淘汰鸡价格持续上涨,前期因华东及华中部分地区受洪水影响,养殖户被迫淘汰低日龄蛋鸡,目前可淘老鸡量有限,且随着淘鸡价格、蛋价上涨以及养殖盈利期的到来,养殖户老鸡惜售情绪仍存,当前淘鸡平均价已涨至3.02元/千克附近。后期需关注养殖端淘汰节奏对产量的影响,若高淘鸡价格刺激养殖企业提前淘汰,则有望支撑未来市场价格继续偏强运行。

二、蛋鸡产业后市发展研判

新冠肺炎疫情对蛋鸡养殖行业消费端的冲击正在逐步修复,7月销量将有所增加。三季度是传统消费旺季,这是因为在消费上,受中秋节和国庆节双节利好影响,鸡蛋消费会规律性增加;在产量上,在补栏走弱淘汰增加的产能背景下,因入伏后蛋鸡产蛋率开始下降,同时随着南方“出梅”,鸡蛋质量好转利于下游集中补货,传导至鸡蛋市场价格进入反弹过程。但鸡蛋主产区大多在北方,近期南方降雨导致运输不畅,产地有所积压,会导致价格出现分化,北方蛋价短期承压。因此,蛋价能否一路上行仍需进一步考量,未来待下游补货结束后,库存消耗阶段或令未来蛋价反弹幅度受限。

后市来看,7月南方“出梅”之后,蛋价也将进入季节性上涨阶段,但价格水平同比上年小幅下降。从历年消费水平来看,2020年旅游业、婚宴、学子宴等集中性活动受新冠肺炎疫情影响普遍减少,下半年难以恢复到往年同期水平,因此鸡蛋价格反弹高度或受到一定限制。预计7月下旬蛋价或呈现先扬后抑走势,8月鸡蛋价格仍有上涨空间,蛋价高点将出现在中秋节前,蛋价有望冲到8元/千克。

在9月旺季之后,淘汰鸡出栏量是影响鸡蛋产量的主要因素。由于2019年3~5月补栏的鸡苗将完成淘汰,这会限制中秋节之后的季节性回落空间。后期若8月、9月养殖端出现超淘,有望支撑蛋价偏强走势,若正常淘汰或消费增幅不及预期,则蛋价仍将受到偏强供给的压制。而对于更远的春节前的小旺季来说,由于上半年低养殖利润对补苗积极性的抑制,存栏压力将明显缓解,这也使得2020年12月、2021年1月蛋价受到较多支撑。