造车新势力估值太贵

2020-11-28陈毅聪

陈毅聪

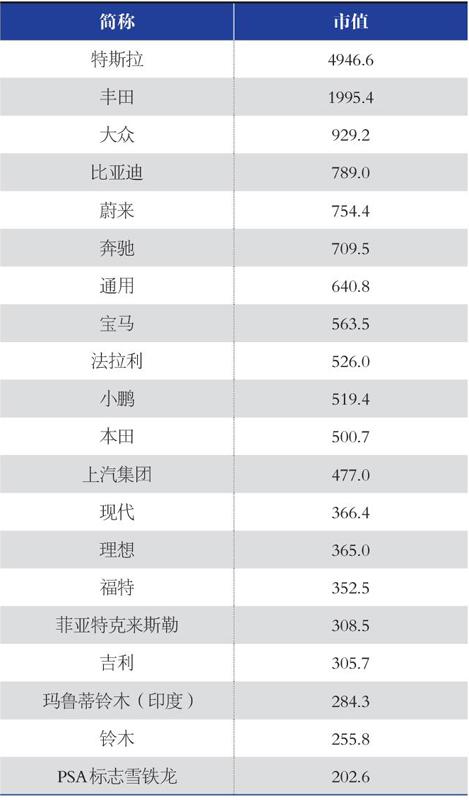

最近电动汽车股票暴涨,涨到让人怀疑人生。11月24日,比亚迪(002594.SZ)市值超过5200亿元人民币(约合780亿美元)。蔚来、小鹏、理想分别达到747亿美元、530亿美元、365亿美元市值。单这四家企业市值合计已超过2400亿美元。考虑到电动车龙头特斯拉的市值高达4900多亿美元,国产四车企的市值天花板似乎还高高在上,远远没有摸到边。

然而,对比一下传统汽车厂商的难兄难弟,电动车估值就显得疯狂了。同一时间,特斯拉市值已经超过欧洲所有汽车制造商的市值总和。A股的上汽集团(600104.SH)市值3100亿元人民币、广汽集团(601238.SH)1521亿元人民币、长安汽车(000625.SZ)1169亿元人民币。

电动车后起之秀市值远远超过所有传统汽车厂商,也不是不可以。前提是,假设未来的汽车多数是电动车,而传统汽车厂商不能成功转型,甚至可能走向破产。所以,核心问题在于:传统汽车厂商能不能转型电动车?电动车未来会不会是造车新秀们的天下?

从欧洲、中国的实践来看,多数传统汽车厂商拥有转型电动车的能力。比如,欧洲销量最好的电动车前三名品牌有雷诺、大众,与特斯拉并肩。再如,中国2020年9月销量前十名的电动车品牌为上汽五菱宏光、上汽荣威、长城欧拉、比亚迪秦、上汽大众帕萨特、理想、蔚来、比亚迪唐、上汽名爵、比亚迪e2,有一半属于传统汽车品牌。

电动汽车最核心的部件——电池完全可以从宁德时代、松下、LG等专业公司购买。特斯拉、蔚来、小鹏等一样需要外购。当未来汽车逐步走向自动驾驶时,谷歌、华为、百度、英伟达等众多IT巨头也能帮助传统汽车厂商,追赶甚至超越特斯拉。换言之,没有任何理由认定传统汽车厂商会在电动化、AI化的过程中全军覆没。死亡、破产、掉队的风险时刻都有,但这是新旧厂商共同面临的挑战。从经营、财务的角度来讲,蔚来不见得比上汽、寶马安全,小鹏、理想也不见得比广汽、长安汽车安全。蔚来、特斯拉都曾经传出资金链危机的新闻报道。

表:国产电动车市值迅速增长

单位:亿美元。截至时间:11月23日收盘价

眼下电动汽车股市值之高,暗含了以下三个预期:几个造车新势力将会活得非常好,传统汽车厂商多数无法迁移转型,整车厂的附加值与利润空间大幅上升。这三个预期不可能同时成立,即:不可能三角。

如果汽车整车厂的附加值很高,利润空间大,IT巨头们会加大渗透力度,提供各种AI软硬件产品,传统汽车厂商会被拉上岸。反之,如果有不少传统汽车厂商能够顺利转型,则主流汽车品牌仍然会有很多,甚至可能变得更多(增加了造车新势力的品牌),市场竞争只会更加激烈,整车厂的利润空间很难向上打开。

首先来看汽车销售的市场空间。全球汽车年度销量峰值大约9000万辆, 2020年估计较惨。中国最高值是2017年2800多万辆,随后连续两年下滑,2020年据分析还得下跌4%。汽车是耐用品,而且一个家庭一般不超过1-2辆汽车。全球70亿人口,扣除10多亿贫困者之后,已无多少成长空间。所以,如今汽车的年度销售增长量很低,甚至负增长都不奇怪。未来换成电动车后,销量天花板没有理由会有变化。

其次,再看汽车股的市值空间。不算特斯拉的话,历史上全球十大车企的累计市值波动空间主要是在5000亿-7000亿美元。考虑到全球汽车市场没有太大成长性,未来全球主要汽车厂商市值空间也就是5000亿-10000亿美元。这意味着仅仅特斯拉一家就能占到40%-80%市值。再算上比亚迪、蔚来、小鹏、理想的话,五家直接“统治”全球汽车市场了,没给其他厂商多少活路。

看好特斯拉的投资者认为它可能成长为汽车行业的苹果公司。但是,汽车与手机不一样。手机单价低,更新快,外形可辨识度不高,几乎是千人一面。美国市场上,苹果手机市占率可以超过40%。而被苹果替代的诺基亚手机全球市占率最高峰超过30%。但从汽车行业的历史来看,特斯拉一家独大,占到全球主流市场四成以上的销售量、销售收入或者净利润的可能性应该很小,因为汽车车型太多,各地区市场差异很大,有无数种个性化偏好。丰田、大众最高的全球市占率也都仅有12%左右。

比亚迪、蔚来、小鹏、理想等之间也存在着你死我活的激烈竞争。目前,国产轿车品牌占中国市场比例在33%,历史最高值约为40%。大众汽车在中国市占率约为20%,全球市值却只有900多亿美元。再换一个角度,中国汽车销量约占全球的30%,当全球汽车主流厂商总市值5000亿-10000亿美元时,中国市场的合理市值也就是1500亿-3000多亿美元。这意味着比亚迪等四家企业需要抢占中国一半以上的市场。而它们同时都非常成功的概率应该很低很低。

当前天文数字般的昂贵市值,相当于押宝整条电动车赛道的风险投资。顶级投资机构可以同时豪赌,但未来的产业演变有可能类似共享单车:当市场成长起来,商业模式成熟了,玩家却不再是OFO、摩拜、小蓝车。