“16+1”合作机制下中国对中东欧国家直接投资影响因素研究

2020-11-25付韶军

付韶军

【摘要】2011年中国与中东欧16国开启了“16+1”合作的序幕,2013年“一带一路”倡议提出以来,得到了中东欧国家的积极响应,我国对中东欧国家的直接投资取得了长足进步。文章基于世界银行发布的世界发展指标数据,研究中国对中东欧16国直接投资的影响因素。实证结果显示双边关系往来对中国投资具有显著促进作用,中国对中东欧国家的直接投资具有明显市场寻求特征,东道国GDP、劳动力数量和贸易依存度促进了中国投资的发展,但东道国固定资产投资对来自中国的投资存在“挤出”效应,创办企业天数这个反映政府效率的负指标阻碍了中国OFDI的进入。为进一步增进中国与中东欧各国的共同福祉,促进中国在中东欧各国投资的快速健康发展,应加强与中东欧16国的多双边合作;不断提升中国企业的国际竞争力;加强投前环境评估和投后运营跟踪管理,有效防范投资风险。

【关键词】“16+1”合作机制;对外直接投资;中东欧

【中图分类号】D035;F125

*本文为北京市社会科学基金项目,“一带一路背景下中国OFDI投向、效率及风险防范研究”,(17ZGC017)与中央高校基本科研业务费专项资金预研项目,“PHEIC对中国跨国投资的影响及对策研究——以新冠肺炎疫情全球扩散为例”(3162020ZYE01)的阶段性成果。

一、引言

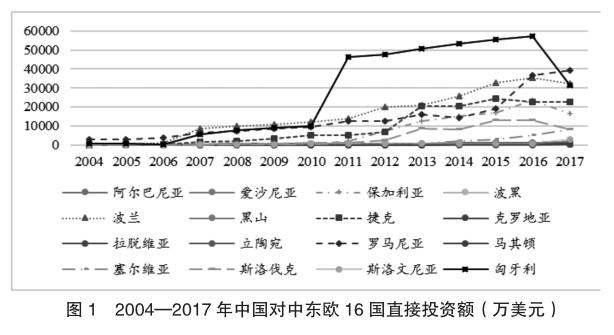

2011年召开的第一届中国—中东欧国家经贸论坛拉开了“16+1”合作序幕,2012年召开了首届中国和中东欧国家领导人峰会,时任国务院总理的温家宝同志正式提出“16+1”合作框架。之后中国与中东欧国家的合作进入了快速发展期。2013年习近平总书记提出了“一带一路”倡议,中东欧国家积极响应。2015年6月,匈牙利与我国签署“一带一路”建设谅解备忘录,为第一个与我国签署“一带一路”建设合作文件的欧洲国家。截止到2019年3月28日,“一带一路”倡议已经得到了150多个国家和国际组织的积极响应和参与,其中包括20多个欧洲国家。近年来,中国与中东欧国家的经贸合作快速发展,我国对中东欧16国的直接投资存量从2004年的0.4204亿美元增长到2016年19.7675亿美元,年均增长率高达37.83%,增长率远超全部对外直接投资,但2017年受世界经济形势的影响,对中东欧国家的投资有所下滑。

近年来,我国对中东欧16国的直接投资采用了从绿地投资到跨国并购等多种方式,我国对中东欧16国的投资从2011年开始快速增长(见图1),但我国对中东欧各国的投资在不同国家之间存在很大差异,2011——2016年间我国对匈牙利的投资位居中东欧16国的首位,其次是波兰、罗马尼亚和捷克。2017年中国对中东欧16国的直接投资主要流向了罗马尼亚、波兰、匈牙利、捷克和保加利亚等国。来自中国的投资使中东欧16国的资金短缺状况得以有效缓解,促进了中东欧各国的经济发展。自中国—中东欧“16+1”合作框架提出以來,我国与中东欧16国的双边贸易也取得了长足发展,双边贸易额2011年之后快速增长,其中双边贸易额最高的是波兰、其次是捷克、再次是匈牙利。

二、文献评述

从区位优势来看,中东欧16国是欧洲的“东大门”,是“一带一路”建设的重要枢纽,也是中国产品进入西欧市场的必经之路,中东欧各国与中国经济的互补性较强。近年来,尤其是“16+1”合作框架以及“一带一路”倡议提出以来,中国投资中东欧的热情不减,取得了长足进步,不少学者进行了相关研究。

相对于国内投资而言,国际投资面临的不确定性较多,加深对投资东道国营商环境的了解是跨国投资的必修课,双边贸易的开展一般先行于跨国投资,但国际贸易对外商直接投资的影响如何到目前仍没有形成定论,存在两种截然对立的观点,替代论和互补论。替代论认为外商直接投资与国际贸易之间存在替代关系,Mundell, R. A. (1957)、Peter J Buckley和Mark Casson(1976)、Dunning(1980)等学者是替代论的坚定支持者;互补论与替代论的观点相反,认为外商直接投资与国际贸易之间是一种互补关系,日本学者小岛清(Kiyoshi Kojima,1984)、Lipsey和Weiss(1984)、K. Head, J. Ries (2001)、Blonigen(2001)以及Makuson和Sevensson(1985)等学者从不同角度论证了外商直接投资与国际贸易的互补关系。因此,本文将中国与中东欧各国双边贸易额设为重要影响因素,考察国际贸易对中国在中东欧直接投资的影响。

中东欧具有良好的区位优势,是中国产品进入西欧市场的重要途径,开拓中东欧市场进而打开西欧市场是中国企业投资的重要动机之一。关于对外投资动机,dunning(1998)认为对外直接投资主要基于市场寻求动机、资源寻求动机、技术寻求动机和劳动寻求动机等。不少研究表明,中国对外直接投资具有较为明显的市场寻求动机,如程惠芳和阮翔(2004)、蒋冠宏和蒋殿春(2012)和阎大颖(2013)等,但也有学者得出了相反的结论,如项本武(2009)研究发现东道国市场规模对中国对外直接投资具有负向影响,东道国工资水平的影响并不显著。因此,本文选择了各国国内生产总值、贸易依存度、各国劳动力数量、失业率和固定资本形成总额等反映东道国市场规模、对外开放程度和劳动力资源变量作为自变量。

由于东道国和母国之间的信息不对称,跨国投资面临的风险比国内投资要大,加强与东道国的双边关系往往是对冲投资风险的重要手段之一,Brewer(1993)和Buckley等(2007)经研究发现,对外直接投资通常对东道国政策的变化是比较敏感的。张建红和姜建刚等(2012)发现双边政治关系和外交关系对中国对外直接投资具有显著促进作用。本文通过双边伙伴关系的紧密程度来反映政府政策对OFDI的影响。随着我国经济的发展,对资源的需求越来越多,资源寻求也是重要对外直接投资动机,资源是否丰裕可能影响到中国的投资,Buckley等(2007)和Aizenman等(2018)发现来自中国的直接投资更倾向于流向资源密集型国家。本研究中将区分资源丰裕国家和资源一般国家分别建模。

与欧美发达国家企业相比,我国企业的核心技术相对缺乏,对发达国家进行直接投资,进而获取先进技术也是我国企业的投资动机之一,而对发展中国家的投资则主要是基于市场寻求动机,对发展程度不同国家的投资存在异质性。林德(Linder)假说提出需求导向是对外直接投资的重要原因,Fajgelbaum等(2015)和明秀南等(2019)进行了实证检验。Fajgelbaum等(2015)发现发达国家之间的投资存在收入趋同效应,即更倾向于流入与母国收入类似的国家。明秀南等(2019)指出流入发达国家的发展中国家直接投资主要以技术驱动为主,而流入发展中国家的发展中国家直接投资主要以资源寻求和低劳动力成本寻求为驱动。因而本研究对发达国家和发展中国家分别进行了实证检验,以分析中国对发达国家和发展中国家直接投资的异质性。

鉴于目前中国对外直接投资区位影响因素的研究结论尚未统一,并且Blonigen(2005)认为OFDI决定因素实证研究文献仍很年轻,甚至连实证假设前提都尚未达成共识。Chakrabarti(2001)发现大多数关于外国直接投资决定因素的研究结果缺乏稳健性,主要是因为假设不同造成统计上比较脆弱。我们将在以往研究基础上,构建中国对中东欧国家直接投资区位选择影响因素模型,并在此基础上提出中国对中东欧国家直接投资的政策建议。

三、实证模型构建

(一)实证分析采用的计量模型

在以往研究的基础上,以“一带一路”沿线的中东欧16个国家作为分析对象国,构建实证分析模型,考察中国在中东欧16国直接投资的影响因素,并在此基础上提出中国在中东欧投资的相关建议。具体计量模型如下:

其中,XK为自变量,包括中国与中东欧16国贸易往来、各国GDP(GDP)、各国劳动力数量(L)、各国固定资本形成(K)等变量的对数值,失业率(SYL)、貿易依存度(DOF)、与中国伙伴关系(Relationship)、资源禀赋(ZYBF)和东道国发展程度(FDGJ)等。

(二)变量选择

本研究所涉及的指标来自于世界银行世界发展指标数据库和中国对外直接投资统计公报,涉及的具体变量和相应代码如表1所示。由于中国对外直接投资国别数据始于2003年,但是2003年中国对中东欧16国的直接投资额均为0,因此我们选择的时间期限为2004——2017年。为了消除异方差的影响,对中国与中东欧贸易额(ctrade)、GDP、固定资本形成(k)和各国劳动力数量(L)等变量进行对数化处理,变量意义和处理见表1。

1.因变量选择—中国对外直接投资存量

为探讨中国在中东欧16国直接投资的主要影响因素,我们选择中国对中东欧16国的直接投资作为因变量,但由于OFDI流量数据中不少取值为0,直接进行对数化将会出现缺失值,这在模型处理时会造成更多不确定性,因此我们选择OFDI存量数据作为因变量,数据来源于2004——2016年中国对外直接投资统计公报。为在一定程度上消除异方差性影响,对其进行对数化处理。考虑到仍有少部分取值为0,因此借鉴Bénassy-Quéré(2007)以及Lane 和Milesi-Ferretti(2008)的做法,先加1然后再取对数,即lnOFDI = ln(OFDI+1)。

2.自变量选择

本研究主要为考察中国对中东欧16国直接投资的重要影响因素,解释变量包括中国与中东欧贸易额、各国国内生产总值、固定资本形成总额、各国劳动力数量、贸易依存度、与中国伙伴关系、创办企业天数、资源禀赋、东道国发展程度和失业率等。

(1)反映中国与中东欧经贸往来变量:中国与中东欧贸易额(ctrade),为中国对中东欧各国出口额与中国从中东欧各国进口额的合计值。为消除价格影响,采用消费价格指数进行平减。并对ctrade进行对数化处理以消除异方差性影响,得对数化变量lnctrade。根据国际贸易和国际投资理论,一般来说经贸往来是对外直接投资的前奏,因此我们预期中国与中东欧贸易额对中国OFDI的作用为正向。

(2)反映各国市场规模大小的变量:中国对中东欧国家的投资可能是基于市场寻求动机,因此我们选择反映市场规模大小的变量作为控制变量,我们选择了各国GDP指标,为消除价格影响,采用消费价格指数进行平减。并对GDP进行对数化处理以消除异方差性影响,得对数化变量lnGDP。中国对中东欧国家进行投资,市场寻求动因是我们进行对外直接投资的重要动因之一,因此我们预期lnGDP的作用为正向。

(3)反映各国劳动力资源变量:近年来,随着我国经济的发展,“人口红利”开始减弱,劳动力成本逐年攀升,中东欧国家丰富的劳动力资源对中国OFDI具有很大吸引力,并且东道国部分为发达国家,人力资源掌握着先进技术,因此我们选择各国劳动力数量(L)和失业率(SYL)反映各国劳动力资源状况,对各国劳动力数量(L)进行对数化处理得lnL,我们预期lnL的作用为正。为反映各国经济景气情况,我们还选择了失业率(SYL)指标,失业率=总失业人数/劳动力总数,一般来说失业率越低说明该国经济发展情况较好,因此我们预期SYL对中国OFDI存在负向作用。

(4)反映各国对外开放程度变量:一国的对外开放程度反映该国经济的外向程度,一般而言开放程度越高,将越有利于外国资本的进入,我们选择贸易依存度(DOF)来反映该国的对外开放程度,贸易依存度(DOF)=(进口贸易+出口贸易)/GDP,因此我们预期DOF对中国OFDI的作用为正向。

(5)反映各国资源禀赋的变量:随着我国经济的发展,对资源和能源的需求量不断增长,因此对资源和能源丰富的国家进行投资,保证稳定的资源和能源供应是进行对外直接投资的重要目的之一,我们选择资源禀赋(ZYBF)指标来反映该国资源和能源的丰裕程度,资源禀赋=自然资源租金总额/ GDP,因此我们预期资源禀赋(ZYBF)对中国OFDI的作用为正向。

(6)反映东道国政府运行效率的变量:东道国政府运行效率对国外资本的进入影响很大,我们选择企业创办天数(T)来反映东道国政府运行效率,该指标为负指标,即该指标越大,表明政府的效率越低,因此我们预期企业创办天数(T)对中国OFDI存在负向效应。

(7)其他变量:除了上述变量外,我们还选择了固定资产投资(k)、与中国伙伴关系(Relationship)和东道国发展程度(fdgj)等指标,分别反映东道国资本是否短缺、和中国关系密切程度以及东道国是否是发达国家等方面的情况。我们预期固定资产投资(k)的效应为正、与中国伙伴关系(Relationship)的效应为正以及东道国发展程度(fdgj)的效应为正。

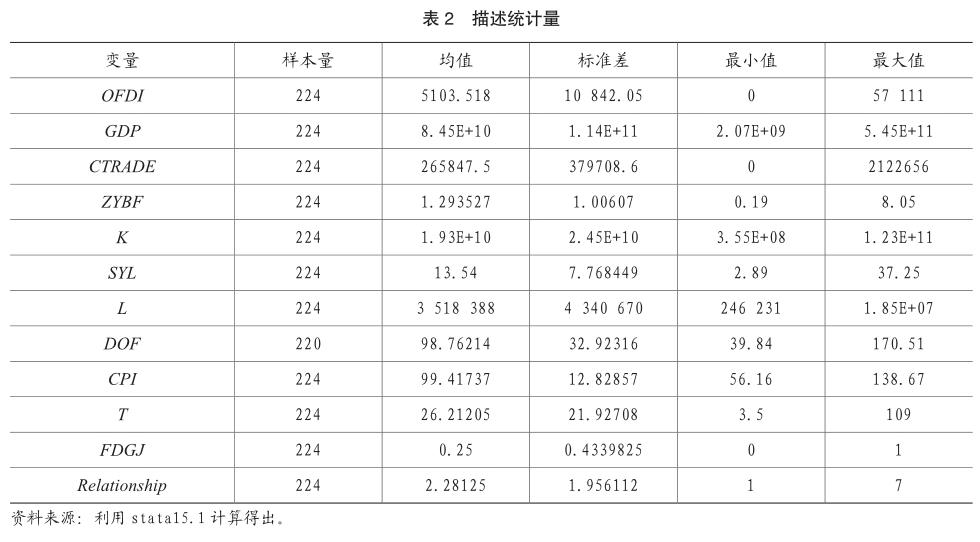

为分析各变量的基本特征,对上述变量进行描述性分析,利用Stata15.1软件计算描述统计分析(详见表2)。可以看出,中国对中东欧16国投资存量中一部分取值为0,各国之间存在很大差异。GDP、K、L、CTRADE等变量在不同国家之间均存在较大差异。与中国伙伴关系的取值按照两国关系不同,取值范围从1~7。贸易依存度在不同国家之间存在很大差异,贸易依存度最低值仅为39.84,而最高值却高达170.51。资源禀赋在不同国家之间的差异也很明显,最小值仅为0.19,而最高值却高达8.05。创办企业天数在不同国家之间也存在明显差异,其中最小值仅为3.5天,而最大值却高达109天,说明不同国家之间的政府效率有很大不同。

四、实证分析结果

(一)模型筛选与检验

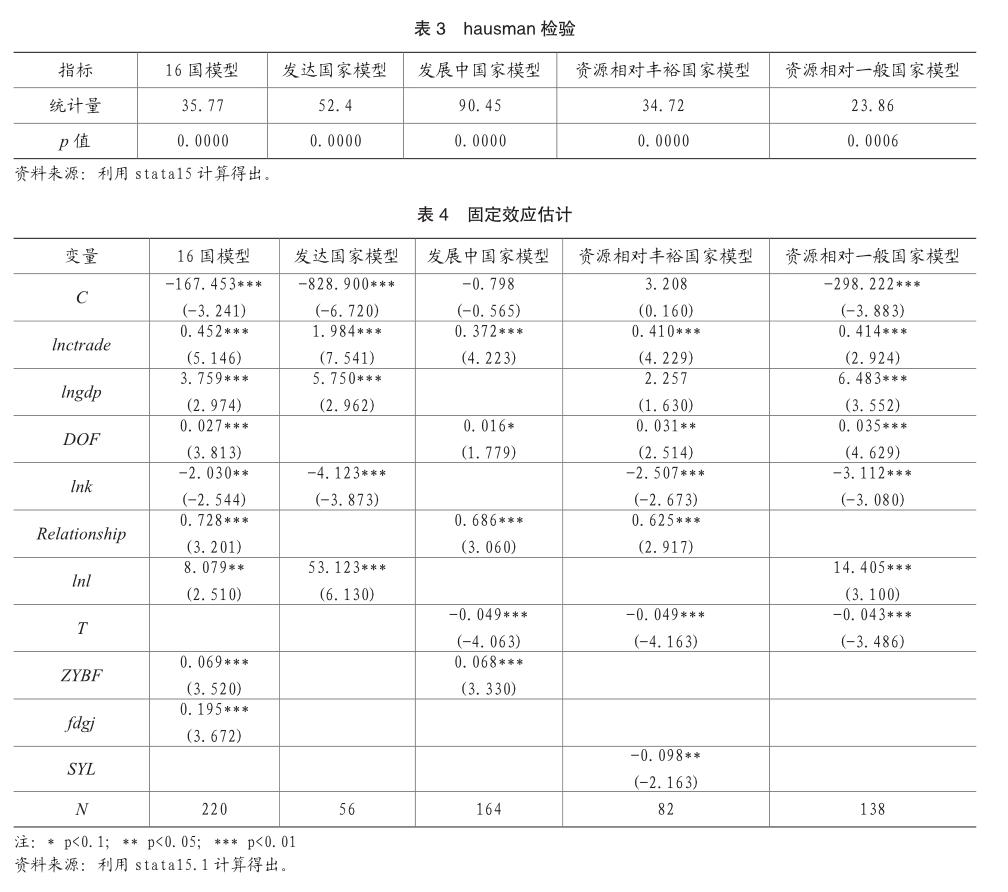

常见面板数据模型包括混合模型、固定效应模型和随机效应模型,混合回归模型假设解释变量对被解释变量的影响与个体和时间均无关,在实际问题中很难满足,该模型应用很少。固定效应模型的斜率系数相同,而截距存在一定差異,这种模型只考虑了确定性信息的效应,对随机信息的效应考虑不足。随机效应模型将混合回归模型的随机误差项分解为个体分量ui、时间分量vt和混合分量wit。我们采用Hausman检验来区分应该采用固定效应模型还是随机效应模型,Hausman检验原假设为应该采用随机效应模型。利用stata15.1来计算Hausman的统计量并进行检验(见表3)。我们发现,五个模型的Hausman检验的卡方统计量的取值都比较大,其相应的P值均小于0.001,说明在α=0.001的显著性水平下拒绝了应该采用随机效应模型的原假设,因此我们应该选择固定效应模型来进行实证分析。

(二)模型估计结果

由上面的模型筛选与检验可知,我们应该建立固定效应模型来进行实证分析。首先,我们构建了中东欧16国模型,分析中国对中东欧国家直接投资的影响因素。其次,根据国际投资理论,对不同发展类型国家的投资动机存在差异,因此我们在全部国家模型的基础上,根据发展程度不同将样本国家分为发展中国家和发达国家,构建发展中国家模型和发达国家模型。最后,资源寻求是我国对外直接投资的重要动机之一,资源丰裕程度可能会对中国OFDI产生不同影响,根据资源丰裕程度进行区分,分别构建资源相对丰裕国家模型和资源相对一般国家模型。利用Stata 15.1进行模型估计,见表4所示结果。

(三)模型结果分析

1.中东欧16国模型

为分析中国在中东欧16国直接投资的主要影响因素,首先构建了中东欧16国模型,由表4可以看出,中国与中东欧国家的贸易往来对中国OFDI具有显著促进作用,这得益于双边贸易往来加深了对相关国家的了解,从而推动了中国对中东欧投资的发展,与我们的预期相符。另外,东道国GDP、贸易依存度(DOF)、伙伴关系(Relationship)、劳动力数量(L)、资源禀赋(ZYBF)、是否发达国家(FDGJ)对中国OFDI具有正向效应,符合我们的预期,但东道国固定资本形成(K)对中国OFDI存在负向效应,笔者以为这主要是因为东道国固定资产投资对来自中国的直接投资存在“挤出效应”,这对基础设施建设投资的影响尤为明显,从中国对中东欧投资实践来看也确实如此,中国资本自欧债危机后开始快速进入中东欧国家。

2.按发展程度分类分析结果

根据国际投资理论,对外直接投资动机主要包括市场寻求动机、资源寻求动机、技术寻求动机、劳动力寻求动机等(Dunning,1998),其中对发达国家的投资可能主要基于技术需求动机和市场寻求动机,而针对发展中国家的投资可能主要基于市场寻求动机、资源寻求动机和劳动力寻求动机等。因此对东道国发展程度进行分类研究,将其区分为发达国家和发展中国家分别建模分析,采用IMF划分标准,其中发达国家包括爱沙尼亚、捷克、斯洛伐克、斯洛文尼亚等4个国家,发展中国家包括阿尔巴尼亚、保加利亚和立陶宛等12个国家。具体模型估计结果见表4。

(1)发达国家模型分析

如前所述,根据IMF划分标准,16国中包括4个发达国家,其市场和先进技术可能是中国投资的重要动因。由表4可以看出,在α=0.01显著性水平下,中国与中东欧发达国家的贸易往来也对中国OFDI具有显著促进作用,与我们的预期相符,其原因与16国模型类似。与此同时,东道国GDP和劳动力数量(L)对中国OFDI具有正向效应,符合我们的预期,说明中东欧16国的发达国家市场也是中国投资的重要动因之一,并且其优异的劳动力资源也具有重要吸引力,但东道国的固定资产投资对中国OFDI存在负向效应,其原因与16国模型类似。

(2)发展中国家模型分析

根据IMF划分标准,16国中包括12个发展中国家,构建固定效应模型得表4第3列结果,在α=0.01显著性水平下,中国与中东欧发展中国家的贸易往来对中国OFDI存在互补效应,符合我们的预期,其原因与16国模型类似。同时,贸易依存度(DOF)、与中国伙伴关系(Relationship)、资源禀赋(ZYBF)对中国OFDI存在正向效应,符合我们的预期,说明中东欧发展中国家的丰富资源也是中国投资的重要动机,并且近年来中国与中东欧良好双边关系的发展也对中国投资起到了有效推动作用,但东道国的政府效率制约了来自中国的投资,创办企业天数(T)对中国OFDI存在负向效应,与我们的预期相符。

2.按资源丰裕程度分类分析结果

随着中国经济的快速发展,我国对资源的需求也越来越多,资源寻求逐渐成为中国对外直接投资的重要动因之一(Salidjanova, 2011),我国对资源丰裕国家的投资快速增长便是由这种动因驱动所致,为此我们采用世界银行世界发展指标中的自然资源租金总额占GDP的百分比指标来进行区分为资源相对丰裕国家和资源相对一般国家,其中资源相对丰裕国家包括阿尔巴尼亚、保加利亚、波黑、罗马尼亚、马其顿和塞尔维亚等6个国家;资源相对一般国家包括爱沙尼亚、波兰、黑山、捷克、克罗地亚、拉脱维亚、立陶宛、斯洛伐克、斯洛文尼亚和匈牙利等10国。具体模型估计结果见表4的第4列、第5列。

(1)资源相对丰裕国家模型分析

由表4的第4列可以发现,中国与中东欧资源相对丰裕国家的经贸往来促进了中国OFDI发展,符合我们的预期,其原因与16国模型类似。同时,贸易依存度(DOF)和与中国伙伴关系(Relationship)对中国OFDI存在正向效应,符合我们的预期,说明中国投资更倾向于那些与中国保持较好双边关系的开放程度高、资源相对丰裕的国家,而东道国固定资产投资(K)和创办企业天数(T)阻碍了中国OFDI进入,其中东道国固定资产投资(K)对中国OFDI产生负向效应的原因大致与16国模型类似,即国内建设资金越缺乏的东道国越欢迎来自中国的投资,创办企业天数(T)对中国OFDI产生负向效应,主要是由于东道国政府效率将直接关系到外国直接投资的进入。

(2)资源相对一般国家模型分析

由表4的第5列可以看出,中国与中东欧资源相对一般国家的经贸往来促进了中国OFDI发展,符合我们的预期,其原因与16国模型类似。同时东道国GDP、贸易依存度(DOF)和劳动力数量(L)对中国OFDI存在正向效应,符合我们的预期,说明中国投资更倾向于那些市场规模较大、开放程度高和劳动力资源丰富的国家,而东道国固定资产投资(K)和创办企业天数(T)阻碍了中国OFDI进入,其原因与资源相对丰裕国家的模型类似。

(四)模型稳健性分析

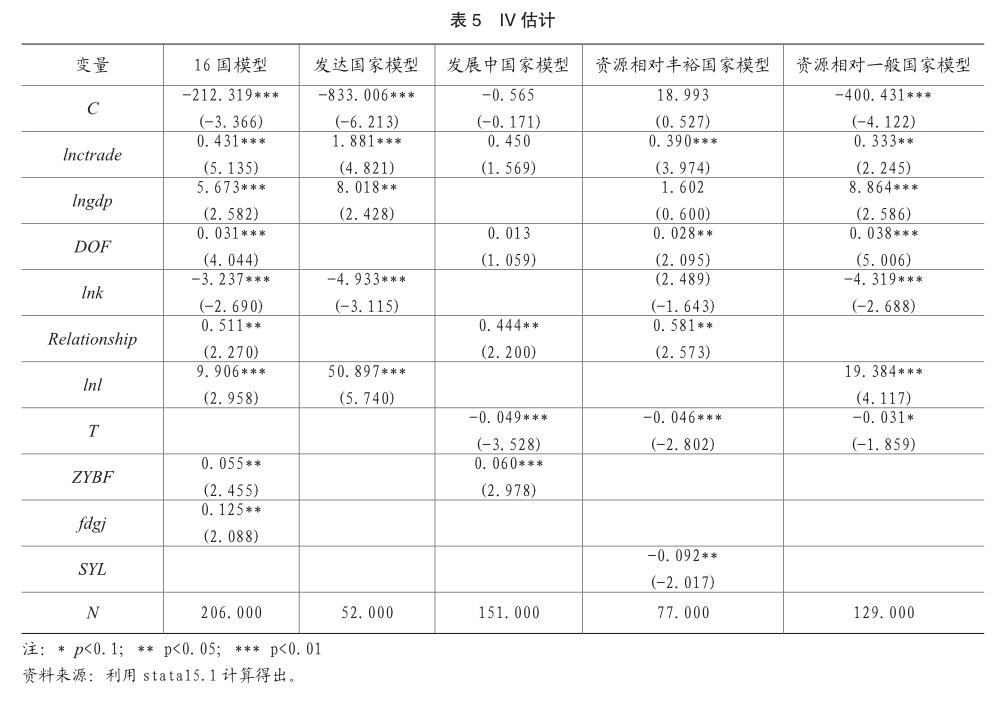

我们在建立面板数据模型的过程中,直接将中国与中东欧国家贸易等因素纳入到了模型当中,这可能会存在内生性问题,而内生性的存在可能会使得OLS估计量不一致,即OLS估计量不会收敛至真实的参数值,因此我们需要对内生性进行处理。工具变量法是经常采用方式,考虑到模型中变量的具体情况,我们分别采用东道国GDP和贸易依存度的滞后一期作为工具变量进行估计,得表5所示结果。从工具变量估计结果来看,经检验后与之前模型相比,各模型的系数没有明显变化,表明中国与中东欧贸易指标的内生性问题影响不明显,因而我们采用固定效应模型进行估计还是比较稳健的。

五、结论与政策启示

(一)研究结论

通过前面分析发现,近年来我国对中东欧国家的直接投资取得了长足进步,各国之间存在较大差异,从中国对外直接投资的影响因素来看,存在以下几个特点:

1.中国与东道国关系往来对中国投资具有显著促进作用

由表4可以看出,中国与中东欧各国的双边贸易和双边关系对中国OFDI存在显著促进作用,其中双边贸易在所建立的五个模型中全部显著,说明中国与中东欧各国贸易对中国OFDI存在互补效应;中东欧各国与中国伙伴关系在16国模型、发展中国家模型和资源丰裕国家模型中对中国OFDI具有显著促进作用,说明“16+1”合作机制及中东欧国家积极响应“一带一路”倡议有利于中国在中东欧的直接投资。

2.中国对中东欧国家投资具有显著的市场寻求效应

中东欧国家背靠西欧大市场,具有独特的区位优势,中国对中东欧国家投资的主要目的之一便是开拓中东欧国家市场,进而为打开西欧市场积累经验,由表4可以看出,东道国GDP、劳动力数量和贸易依存度促进了中国对中东欧国家投资发展,其中,東道国GDP在除发展中国家模型外的四个模型显著,东道国劳动力在16国模型、发达国家模型和资源一般国家模型等三个模型中显著,贸易依存度在除发达国家模型外的四个模型中显著,说明来自中国的投资比较看重东道国经济发展情况和对外开放程度。

3.东道国固定资产投资和创办企业天数阻碍了中国OFDI的进入

2008年全球金融危机之后,欧债危机开始暴发,中东欧各国经济发展面临严重困难,再加上欧盟对中东欧各国救助不力,中东欧各国开始加强与中国的合作,中国资本开始快速进入中东欧各国。由表4可以看出,东道国固定资产投资对中国投资产生了“挤出效应”,这主要是因为中国投资的一大部分是对基础设施的投资,政府效率对外商投资的进入具有重要影响,创办企业天数越长将越不利于中国资本(尤其是绿地投资)的进入。

(二)政策启示

为进一步增进中国与中东欧各国的共同福祉,促进中国在中东欧各国投资的快速健康发展,我们应该采取以下措施:

1.加强与中东欧16国的多双边合作

自2011年“16+1”合作框架确立以来,我国与中东欧国家双边经贸合作取得了长足进步,对中东欧各国的投资也进展顺利,2013年“一带一路”倡议提出以来,中国与中东欧各国关系进一步发展,与多国签订了“一带一路”建设谅解备忘录,由前面的实证分析可知,中国与东道国关系往来对中国投资具有显著促进作用。因此我们应该在“16+1”合作框架和“一带一路”倡议下加强与中东欧16国的多双边合作。首先,不断提升与中东欧16国的关系密切程度,发挥首脑外交对双边关系的推动作用;其次,加强与中东欧16国的FTA谈判和BIT谈判,与中东欧国家在合作机制基础上进行合作,更能保持合作的稳定性,降低不确定性带来的风险;最后,在亚投行、丝路基金、上海合作组织等多边机制中加强与中东欧16国的协作与配合。

2.不断提升中国企业的国际竞争力

中国企业走出国门进行跨国投资,面临激烈的国际竞争,竞争力是克敌制胜的关键,因此我们需要不断提升我国企业的国际竞争力。首先,中国企业要不断提升技术水平,中国企业投资中东欧的目的之一是籍此进入并开拓西欧市场,因此我国企业需要不断提升技术水平,提高所生产商品的增加值;其次,中国企业需要不断提升现代企业管理水平,除了产品质量要过硬之外,管理水平的高低也对企业的国际竞争力至关重要,因此我们应该引进并发展适合自身的现代企业管理制度;最后,中国企业需要用发展的眼光看待与世界接轨,中国企业要走向世界,需要不断与世界接轨,但不能通盘接受西方的一切,认为西方月亮比东方圆的观点是不可取的,我们应该用发展的眼光来看待这个问题,取其精华去其糟粕。

3.加强投前环境评估和投后运营跟踪管理,有效防范投资风险

相对于国内投资而言,跨国投资面临较大的投资风险,为有效防范跨国投资风险,我们应该加强投前环境评估,因为只有加强了对东道国营商环境的评估,与东道国相关企业展开合作,并且需要深入了解东道国法律法规,进而选择收益合适、风险较小的投资项目。除此之外,还需要加强投后运营跟踪管理,一个项目投资成功与否,除了选择合适的投资项目之外,投后运营跟踪管理是否顺利也至关重要,因此我们需要加强对所投项目的投后运营跟踪管理,如果出现偏差需要及时修正,如果错误不可弥补(如出现突发事件),及时止损也是必须采取的措施,如前几年的美英轰炸利比亚,我国及时撤出了侨民,从而避免了重大的人身伤亡。

主要参考文献:

[1]Dunning, J.H.1998.‘‘Location and the Multinational Enterprise: A Neglected Factor [J], Journal ofInternational Business Studies 29(1):pp45–66.

[2]Salidjanova,Nargiza,Going out: An overview of Chinas outward foreign direct investment[J] USChina Economic and Security Review Commission,2011.

[3]倪月菊.“16+1合作”:渐成“一带一路”建设新标杆[R]. workingpaper.2017,(5).

[4]小岛清. 对外贸易论[M] .天津: 南开大学出版社,1984.

[5]Mundell, R. A. (1957), International trade and factor mobility[J], American Economic Review, 1957,(6):321-335.

[6]Peter J Buckley and Mark Casson, The Internalisation Theory of the Multinational Enterprise: A Review of the Progress of a Research Agenda after 30 years[J], Journal of International Business Studies, 2009,(8):1563-1580.

[7]Dunning, J.H., Toward an Eclectic Theory of International Production: Some Empirical tests[J], Journal of International Business Studies, 1980,(11):9-31.

[8]Lipsey, R.E. and M.Y. Weiss, Foreign production and exports of individual firms[J], Review of Economics and Statistics, 1984,(5):304-309.

[9]K. Head and J. Ries, Increasing returns versus national product differentiation as an explanation for the pattern of US-Canada trade[J], American Economic Review, 2001,(9):858-876.

[10]Blonigen, B., ( 2001),In Search of Substitution Between Foreign Production and Exports[J], Journal of International Economics, 2001,(1):81- 104.

[11]Markuson, James R. and Svensson, Lars E. O., Trade in goods and factor with international differences in technology[J], International Economic Review, 1985,(1):175-192.

[12]程惠芳,阮翔.用引力模型分析中國对外直接投资的区位选择[J].世界经济,2004,(11):23-30.

[13]蒋冠宏,蒋殿春.中国对外投资的区位选择:基于投资引力模型的面板数据检验[J].世界经济.2012(9).21-40.

[14]阎大颖.中国企业对外直接投资的区位选择及其决定因素[J].国际贸易问题,2013,(7):128-135.

[15]Brewer, Thomas L., Government Policies, Market Imperfections, and Foreign Direct Investment[J], Journal of International Business Studies, 1993,(1):101-120.

[16]Pablo D. Fajgelbaum,Gene M. Grossman,Elhanan Helpman, A Linder Hypothesis for Foreign Direct Investment[J], Review of Economic Studies, 2011,(11):83-121.

[17]明秀南,阎虹戎,冼国明.中国OFDI的Linder假说:基于二元边际的视角[J].世界经济研究,2019,(1):70-80.

[18]李锋,潘兵.“一带一路”背景下国际贸易对中国OFDI影响—基于中国—中东欧16国的实证研究[J].郑州大学学报,2017,(3):75-79,159.

[19]刘作奎.中东欧在丝绸之路经济带建设中的作用[J].国际问题研究,2014,(4):72-82.

[20]林青.中国对中东欧国家直接投资的影响因素分析[J].福建金融,2017,(9):22-26.

[21]刘作奎.中国与中东欧合作:问题与对策[J].国际问题研究,2013,(5):73-82.

[22]朱晓中.中国—中东欧合作:特点与改进方向[J].国际问题研究,2017,(3):41-50.