新冠肺炎疫情对中国区域经济发展的影响研究

2020-11-24张晓青

栾 浩,张晓青

(山东师范大学地理与环境学院,中国 济南 250000)

伴随着中国参与经济全球化的广度和深度不断提升,我国宏观经济运行所面临的外部冲击事件明显增多。而爆发于2020年春节前后的新冠肺炎疫情,是继近期新一轮的中美贸易摩擦之后,严重破坏我国经济社会秩序的又一次外部冲击事件。国家统计局的数据显示,一季度我国GDP为206 504亿元,同比下降6.8%,这是自1992年我国开始采用累计核算方式进行季度GDP核算以来首次出现负增长;消费、投资和外贸作为拉动我国经济增长的“三驾马车”,均受到新冠肺炎疫情的重创,可见此次疫情对我国宏观经济运行的冲击之大、影响之深。

目前地理学界在以新冠肺炎疫情为主题的研究中,较多地关注疫情的时空扩散过程[1-3]和疫情风险评估[4],对于疫情给经济社会发展带来的影响关注较少,其中刘卫东系统分析了此次疫情对经济全球化的影响,提出疫情对全球化的影响是暂时性和局部性的,后疫情时期经济全球化将向着“包容性全球化”的方向发展[5];张凯煌和千庆兰以A股上市企业为研究对象,从产业、主体规模以及区域等维度分析了疫情对中国经济的影响[6]。而经济学者对这一问题的研究相对较为丰富,既有学者从宏观经济视角出发系统评估了疫情给我国宏观经济运行以及消费、投资、外贸等重点经济领域的影响[7-11],也有学者从微观经济的角度论述了疫情冲击下的产业发展[12,13]和企业应对问题[14,15]。但上述研究主要是在国家经济层面展开的,研究尺度较为单一,对疫情影响下的区域经济发展问题明显关注不够。虽然一些学者认为此次疫情不会导致我国区域经济格局出现决定性变化[16],但疫情对于区域经济发展的影响却不容忽视。特别是由于区域经济韧性不同,疫情对区域经济的冲击程度存在显著差异。基于此,本文通过使用一些具有代表性的社会经济指标,比较一季度各地区在消费、投资和外贸等重点经济领域的表现,反映疫情对区域经济冲击程度的差异,并使用地理探测器模型分析哪些因素导致了这种差异,以及不同区域间主导因素是否存在差别。

1 研究方法与数据

1.1 数据来源

本文所使用的各项经济数据中,一季度国民生产总值、各产业增加值、社会消费品零售总额、人均消费支出、固定资产投资总额等指标及其同比增速来自各省(市、自治区)统计局发布的地区经济运行情况简报;一季度外贸数据来自各省(市、自治区)海关发布的一季度进出口数据公报;一季度卫生健康支出等财政数据来自各省(市、自治区)财政厅发布的一季度财政收支运行情况公报;确诊病例数据来自国家卫健委官网;复工指数来自百度慧眼地图;产业结构、高新技术企业数量等数据来自各省(市、自治区)2019年《国民经济和社会发展统计公报》。

1.2 研究方法

(2)交互作用探测器。用以识别双探测因子的交互作用对于疫情冲击程度的影响,通过计算双因子叠加后的q值,与各单因子的q值进行比较,可以判断双因子是否存在交互作用、交互作用的强弱以及方式等[17]。

2 新冠肺炎疫情对中国区域经济发展的冲击程度分析

考虑到新冠肺炎疫情在我国的扩散过程并结合已有研究[18,19]来看,疫情对我国一季度经济运行的冲击最为显著。据此,本文把2020年一季度作为研究时段,将全国和各地区一季度经济数据与去年同期水平进行对比(即同比增速),突出反映疫情对一季度经济运行的影响。

2.1 疫情对地区宏观经济运行的冲击

此次疫情爆发于农历新年前后,节前密集的人员流动加上病毒本身很强的传染性,导致疫情在全国范围内蔓延,并对宏观经济运行造成了严重冲击,一季度GDP同比下降6.8%。同时,CPI指数同比上涨4.9%,经济运行存在严重的通货膨胀风险;PPI指数同比下降0.6%,生产性需求持续偏弱,消费环节和生产环节有所脱节。

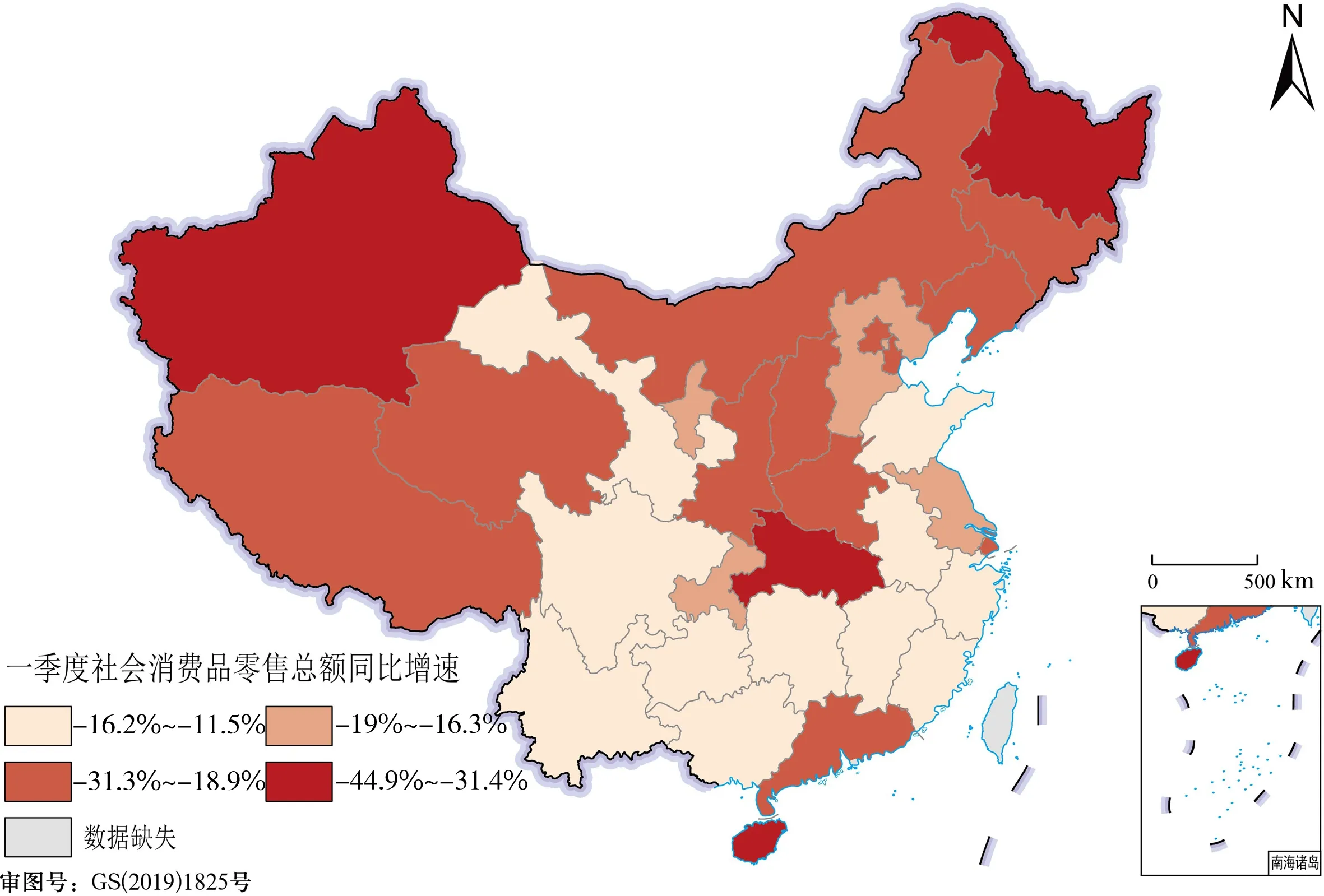

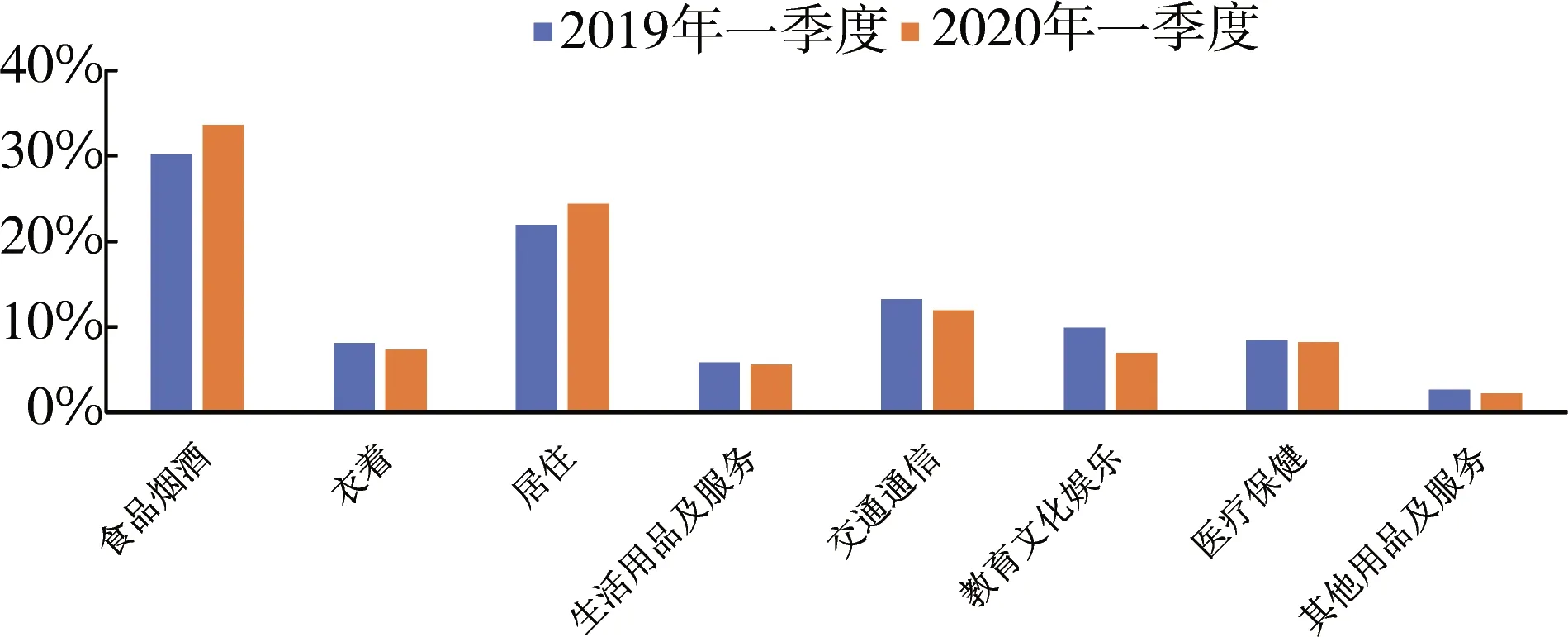

2.1.1 2020年一季度全国各地区GDP同比增速比较 为了更好地比较新冠肺炎疫情对各地经济运行的冲击,以各地区一季度GDP同比增速为标准,利用自然断裂点法将各地经济运行受疫情冲击程度划分为轻度冲击(-2.8% 图1 疫情对区域经济冲击程度的类型划分 Fig. 1 Classification of the impact of COVID-19 on regional economy 利用Moran指数对各地经济受疫情冲击程度进行空间自相关分析,Moran指数I为0.260(P=0.035 0),表明新冠肺炎疫情对各地造成的经济冲击存在显著的空间相关性。局部空间自相关结果显示,高-高集聚区包括湖北、安徽、河南和陕西;青海、新疆和西藏构成了低-低集聚区;广东为高-低集聚区。总体上来看,一季度各地区经济发展普遍受到冲击,但西部受到的冲击明显弱于东中部。 2.1.2 2020年一季度全国各地区三大产业增加值同比增速比较 此次疫情爆发于冬春交替的农闲时期,因此第一产业受到的冲击相对较小,一季度第一产业增加值同比下降3.2%,农业生产基本稳定。而第二产业受人员流动限制、防疫物资缺乏、生产原料短缺和产品运输受阻等不利因素的影响,一季度产值同比下降9.6%,其中制造业和建筑业产值同比分别下降10.2%和17.4%。一季度第三产业增加值同比下降5.2%,降幅虽小于第二产业,但餐饮、住宿、旅游以及交通运输等行业受损严重,其中餐饮业一季度收入同比下降44.3%,且3月份同比降幅相比1-2月份继续扩大,可见疫情对第三产业冲击更为深层和持久。 具体到各地区来看:(1)一季度共有10个地区第一产业增加值同比降幅超过了全国整体水平(见表1),除湖北外,属京、沪两地降幅最大,与其第一产业在产业结构中所占比重较低有很大关系;内蒙古和河南分别作为我国重要的农牧业生产基地和粮食主产区,第一产业发展也受到了不小的冲击。(2)疫情对各地区第二产业的冲击较为普遍,仅新疆和西藏一季度第二产业增加值同比实现正增长,多达13个地区第二产业增加值同比降幅超过全国整体水平,主要分布在东北、京津冀、长江中下游以及华南地区,基本覆盖了我国主要工业地带。京、津、沪、粤等经济龙头地区制造业产值同比降幅均超过15%,设备制造、汽车制造、电气机械和器材制造等行业面临巨大的经营压力,其中京沪两地汽车制造业产值同比降幅分别达到30.2%和30.9%。(3)疫情对第三产业的冲击同样具有普遍性,其中华北和东北地区受冲击程度较大。除湖北外,黑、辽、冀、鲁以及内蒙古等5个地区第三产业增加值同比降幅超过全国整体水平,从产业构成来看均为第三产业占比相对较低的地区,民营经济实力不强,应对外部冲击的能力较差。 表1 一季度三大产业增加值同比增速低于全国整体水平的地区 自2004年以来,消费对我国GDP增长的贡献率始终保持在60%以上,已经连续六年成为我国经济增长的第一推动力,对于我国的经济发展发挥着基础性作用。在各类与消费有关的统计数据当中,社会消费品零售总额最能反映消费市场运行状况和消费经济景气程度。一季度全国社会消费品零售总额约为26 450亿元,同比下降19%,消费市场表现低迷。具体到各地来看(图2):(1)一季度各地社会消费品零售总额同比均出现大幅度下降,消费市场普遍萎缩。(2)共有16个省(市、自治区)降幅超过全国整体水平,鄂、新、黑、琼等4地降幅超过30%;其中新疆批发、零售、住宿以及餐饮等四大行业受损严重,行业收入同比下滑均超过35%;海南由于旅游业严重受挫,2月份餐饮业收入同比下滑超5成,离岛免税商品零售额同比下降39.5%。(3)除东北地区以外,东部沿海、中部以及西部地区社会消费品零售总额同比降幅呈现出明显的两极分化。(4)总体来看,疫情对各地消费经济的冲击呈现出北高南低的空间格局。 图2 一季度各地区社会消费品零售总额同比增速的比较 Fig. 2 Comparison of the year-on-year growth rate of total retail sales of consumer goods in different regions in the first quarter 消费市场的低迷不仅表现在社会消费品零售总额规模的缩减上,一季度居民消费水平也明显降低,人均消费支出同比下降8.2%。从消费支出构成来看(图3),食品烟酒消费和居住消费所占比重与去年同期相比有所上升,生活用品及服务以及医疗健康支出比重基本持平,其他类型的消费支出比重均出现下降,特别是教育文化娱乐消费和交通通信消费比重下降幅度较大。可见在疫情的影响下居民的消费需求呈现出优先满足居住和生活安全的特征,休闲娱乐型消费大幅减少。 图3 2019年与2020年一季度居民人均消费支出比重 Fig. 3 The proportion of per capita consumption expenditure of residents in the first quarter of 2019 and 2020 同时,各地人均消费支出同比普遍下滑,其中16个省地区降幅超过全国整体水平(见表2)。宁、陕、甘、青等西北内陆省份和东北三省降幅明显,而江浙沪等东部发达地区人均消费支出同比也有一定程度下滑,凸显了居民消费信心的不足。分城乡来看,多数地区城镇人均消费支出同比降幅高于农村人均消费支出同比降幅,一方面由于农村居民在食品及部分生活用品上自给率较高,因此疫情对农村消费市场的影响较小;另一方面也说明疫情期间城镇居民的消费心态更加谨慎。 表2 一季度人均消费支出同比增速低于全国整体水平的地区 受疫情影响,全国社会投资活动明显放缓,一季度全国固定资产投资同比下降16.1%,其中第二产业投资大幅缩减,其中具有主导地位的制造业投资同比下降25.2%,行业整体投资意愿不强。此外,由于投资市场的波动,民间投资信心明显不足,一季度民间投资同比下降18.8%。具体到各地区来看(图4):(1)由于处在疫情中心,湖北省一季度固定资产投资同比下降82.2%,三大产业投资同比降幅也均超过80%,社会投资活动几乎停止;(2)苏、闽、陕、辽和内蒙古等5地一季度固定资产投资同比降幅超过全国整体水平,但三大产业投资情况存在较大差异:陕西第一、三产业投资同比下滑严重,第二产业投资受到高技术制造业投资的强势拉动仅同比下降4.4%;内蒙古第一产业投资同比逆势增长1.5倍,但第二、三产业投资同比降幅均超过38%,且高技术产业投资也出现大幅下滑。(3)青、新、藏、晋4地一季度固定资产投资同比保持正增长,其中山西一季度第一、二产业投资同比分别增长68.3%和10.2%,新能源发电、新能源汽车制造等一批高技术制造业成为重点投资项目,有力地带动了山西全省的投资活动;而青、新、藏3地的社会投资活动则很大程度上依靠政府主导的基础设施投资和一些国家重点建设项目投资的拉动。 图4 一季度各地区固定资产投资同比增速的比较 Fig. 4 Comparison of year-on-year growth rate of fixed assets investment in different regions in the first quarter 据海关数据显示,一季度我国货物贸易进出口总额为6.57万亿,受疫情影响同比下降6.4%。其中3月份同比仅下降0.8%,降幅有明显收窄,一部分原因在于3月份部分外贸企业复工后将前期积压的订单进行了集中交付。随着疫情在全球持续蔓延,各国针对疫情采取的货物进出口管控措施仍将持续一段时间,因此近期国际贸易形势仍不容乐观。图5反映了一季度各地区进出口总额同比增速:(1)黑、辽、冀、晋、豫等9个地区一季度进出口总额同比保持正增长,主要受到进口贸易的带动。其中黑龙江依靠对俄贸易,管道原油、天然气等能源进口稳定进行,一定程度上缓解了疫情的冲击;河南的对外贸易主要依靠富士康等外商投资企业的带动,仅郑州的进出口总额就占全省总量近七成;江西省一季度进出口总额同比增长15.7%,其中民营企业发挥了巨大作用,电子信息产业成为推动外贸增长的有力支撑,集成电路、电子元件等机电产品的进出口大幅增加且占比过半。(2)共有12个地区一季度进出口总额同比降幅高于全国整体水平,青、宁、藏、鄂、渝、黔、琼等7地降幅较大。其中青、宁、藏3地由于外贸规模较小,外贸基础薄弱,因此对外贸易受到较大冲击;湖北地处疫情中心,虽然依靠大量进口防疫物资拉动了进口贸易的增长,但出口贸易受到巨大冲击,一季度出口总值下滑38.1%,特别是民营外贸企业出口下滑41.9%,机电产品、劳动密集型产品等主要出口产品降幅明显。(3)东部沿海各省除河北外,由于进口贸易受疫情冲击较大导致一季度进出口贸易总额同比均有不同程度下滑。如海南因旅游业遇冷导致一季度进口贸易同比下滑29.6%,显著影响到了全省的外贸水平。 图5 一季度各地区进出口总额同比增速的比较 Fig. 5 Comparison of the year-on-year growth rate of total foreign trade in different regions in the first quarter 本文使用地理探测器模型探究区域经济受冲击程度不同的影响因素以及不同区域间主导因素的差异。在影响因素的选取上,借鉴已有的研究成果[16,20,21],主要从各地区一季度宏观经济表现、社会经济基础、外部环境压力和政府应对能力等4个维度来考虑。宏观经济表现主要指各地区消费、投资以及外贸水平与去年同期相比的变化,探究疫情对消费、投资和外贸等重点经济领域的冲击对区域经济整体运行影响程度的大小;社会经济基础指各地区经济发展水平、对外开放水平、产业结构和高新技术产业规模;外部环境压力主要指各地区的疫情严重程度;政府应对能力主要指政府防疫资金投入规模以及社会复工进度;相关指标要素如表3所示。将疫情对区域经济的冲击程度作为因变量,使用一季度GDP同比增速进行表征。由于地理探测器要求探测因子必须为类型量,因此使用ArcGIS中的自然断裂点法将各探测因素分为7个层级。 表3 影响新冠肺炎疫情对区域经济冲击程度的因素 首先利用GeoDetector软件探测各指标因素对区域经济受疫情冲击程度的影响,结果如表4所示。从全国范围内来看,一季度消费、投资水平的变化对冲击程度的影响显著,疫情对各地消费经济和投资活动的冲击直接导致了区域经济增速的下滑。外贸水平的变化对疫情冲击程度的影响并不显著,一方面是在于近期中美贸易摩擦不断使得各地区对外贸易本就受到了一定程度的冲击;另一方面在于疫情对各地区对外贸易的冲击存在较大差异,部分地区一季度进出口总额仍保持正增长。疫情严重程度和复工进度也对冲击程度具有显著影响,但二者却发挥着相反的作用:疫情严重的地区将会采取更为严格的防控措施,社会停摆的时间也就越长,疫情对区域经济的冲击也会更大;而社会复工进度越快,意味着可以越快的恢复社会经济秩序,减少疫情造成的经济损失。经济发展水平、产业结构等社会经济因素对于冲击程度的影响均不显著。 表4 各影响因素单因子探测结果 分区域来看,不同区域间影响冲击程度的因素存在较大差异。在东部地区,一季度消费水平的变化是影响冲击程度的主导因素。长期以来消费是东部地区保持经济平稳运行的“压舱石”,挖掘消费潜力、扩大消费需求是东部地区实现经济高质量发展的必然选择。但疫情严重冲击了东部地区消费市场的供需两端,一方面产品供给不足引发消费产品价格上涨;另一方面居民消费信心不足导致消费需求降低,使得东部地区消费市场出现明显萎缩,并直接影响到地区经济的平稳运行。高新技术产业规模是影响东部地区经济受疫情冲击程度的一个重要因素。近年来,为推动新旧动能转换、实现经济高质量发展,东部各省纷纷布局高新技术产业,如山东省提出培育以新技术、新产业、新业态、新模式为代表的“四新”经济、广东省提出构建“二高四新”的现代化产业体系等等。在一系列政策扶持和资金投入下,东部地区高新技术产业规模和实力不断壮大,并在此次疫情期间展现出强劲的发展势头,在东部各省第二、三产业普遍遭受疫情冲击的背景下,北京、山东等多个地区在高技术制造业和高技术服务业等重点领域仍保持稳定增长,很大程度上减轻了疫情对地区经济运行的冲击。此外,疫情严重程度和复工进度也对东部地区经济运行受疫情冲击程度具有一定影响,其中复工进度的影响相对较小,主要原因在于东部地区各省复工进度相对较慢。 而在中部地区,一季度消费、投资和外贸水平的变化与疫情严重程度、复工进度等因素对区域经济受疫情冲击的程度均有显著影响。首先,中部各地的疫情严重程度无疑与地区经济运行受疫情冲击程度紧密相关,特别是在湖北及其周边地区,两者的相关性表现的更为明显。并且由于各项社会活动基本处于停滞状态,消费和投资活动普遍受到打击,显著影响到了中部各地区的经济表现。与中部地区消费和投资活动的低迷表现不同,一季度中部地区进出口贸易表现亮眼,因此在一定程度上减轻了疫情对中部地区造成的经济冲击。此外,虽然严峻的疫情防控形势导致中部各地区复工进度较为缓慢,但复工进度仍对疫情冲击程度具有显著影响,如吉林、山西等复工进度相对较快的地区3月份经济表现明显好于湖北、河南等地,并且与本地区1~2月份的经济数据相比也有明显回升。 在西部地区,一季度投资水平的变化是影响冲击程度的主导因素。长期以来,在区域发展战略和地区环境等因素的共同作用下,西部地区经济发展对于投资的依赖程度较高。虽然疫情对西部地区投资活动的冲击较小,但主要依靠政府主导的基础社会投资拉动,但投资环境的波动对民间投资的影响较大,导致社会投资规模有所缩减。同时,西部地区各地经济发展水平也对疫情冲击程度具有重要影响:一方面,疫情对重庆、陕西等经济相对发达地区的冲击要明显高于青海、新疆等经济相对落后的地区;但在另一方面,较好的经济基础也为社会经济秩序的快速恢复提供了条件,如陕西和重庆等地3月份多项经济指标与1~2月份相比降幅有明显收窄。此外,疫情严重程度、防疫资金投入规模和社会复工进度也对疫情冲击程度具有一定影响。 各影响因素交互作用探测结果表5显示,不同因素之间的交互作用主要表现为双因子增强和非线性增强。一季度外贸水平的变化与其他因素的交互作用均为双因子增强且强化作用明显,经济发展水平、外贸依存度、产业结构以及高新技术产业规模等社会经济因素,在与其他因素的交互作用中对疫情冲击程度的影响也有明显增强。特别是外贸依存度与产业结构,在单因子探测中对疫情冲击程度的影响并不显著,但二者的交互作用对冲击程度具有显著影响,可见各地区的经济基础对区域经济受疫情冲击程度的影响机制要更为复杂。 表5 因子交互作用探测结果 新冠肺炎疫情作为一次典型的外部冲击事件,给我国宏观经济运行增加了许多不确定性。在应对疫情冲击的过程中,也暴露出了我国经济发展存在产业链依赖度强、中小企业抗风险较弱等一系列问题。这为我国加快产业结构转型升级、构建供应链安全保障机制、推进经济高质量发展提供了新的机遇。同时也应看到,依靠互联网催生出来的人工智能、大数据、云计算等一些新经济、新业态在疫情期间展现出了强劲的发展活力,并通过倒逼传统产业转型升级成为部分地区有效应对疫情冲击的关键所在,因此疫情对区域经济发展的正向效应同样值得进一步研究。

2.2 疫情对地区消费经济的冲击

2.3 疫情对地区社会投资的冲击

2.4 疫情对地区对外贸易的冲击

3 新冠肺炎疫情对中国区域经济发展冲击差异的影响因素分析

3.1 影响因素的选取

3.2 疫情对中国整体经济发展影响的探测结果分析

3.3 疫情对中国区域经济发展不同影响的探测结果分析

3.4 因子交互作用探测结果分析

4 讨论