我国上市公司货币资金舞弊及其审计研究

2020-11-20饶金玉

饶金玉

摘要:随着2019年所爆发的“两康”事件的发生,货币资金的舞弊受到社会公众和财务界的广泛关注。本文主要就是围绕货币资金舞弊及其审计研究开展的,通过康得新货币资金舞弊进行案例分析,从货币资金舞弊动因、货币资金舞弊手段以及瑞华审计康得新存在的问题进行分析,最终对货币资金审计提出对策。

关键词:货币资金舞弊;货币资金审计对策;康得新

一、引言

货币资金具有流动性高、安全性低等特征,所以近年来频发的财务舞弊案中,货币资金舞弊案一直是其重要组成部分,尤其是在“两康”事件爆雷之后,货币资金舞弊更是一度成为财务界关注的热门话题,这也对注册会计师识别货币资金舞弊以及进行货币资金审计提出了更高的要求。

二、康得新货币资金舞弊动因分析

从舞弊三角理论来看,康得新进行货币资金舞弊动因包括以下三个方面的内容:(1)康得新面临着转型升级的重要阶段,所以考虑到需要做高市值推进融资的压力,最终进行财务舞弊以及高额货币资金舞弊,并且最终“爆雷”;(2)康得新集团内部主要是受到实际控制人的控制,企业的内部控制制度失效,所以给财务舞弊以及货币资金舞弊提供了机会;(3)实际控制人钟玉占用企业资金的私有思想固化,因而他认为进行占用公司资金是合理化的,为其财务舞弊和货币资金舞弊提供了借口。

三、康得新货币资金舞弊手段分析

(一)虛构货币资金。康得新与康得集团和银行签订了《现金管理协议》的资金,协议中指明,康得新的资金由康得集团进行集中保管和处理,康得新却实行“零余额”管理方式,因而,康得新的122.1亿元是“账存实无”,康得新高达122亿的货币资金存在虚增、让报表看起来好看的嫌疑。康得新截止2018年12月31日的货币资金实际情况如表1。

(二)大股东占用公司资金。康得集团和康得新是由康得新的实际控制人钟玉创立起来的,根据康得新方面所透露,其实际控制人钟玉所占用的资金“不到百亿”,由此可见康得新的确存在大股东占用资金的问题,并且其资金用途只说是进行投资碳纤维材料项目及股权质押的补仓,但是真实用途并没有完全披露。

(三)虚增预付账款。康得新主要是通过两个方面来进行了虚增预付账款,一方面是通过关联交易,鉴于和关联方之间的密切关系,进而虚构交易,虚构预付账款,从而把康得新资金套出去;另一方面是通过和供应商串通舞弊,供应商考虑到销量的因素,与康得新进行串通,虚增预付账款,从而套出大量现金,进而影响了康得新的货币资金真实情况。

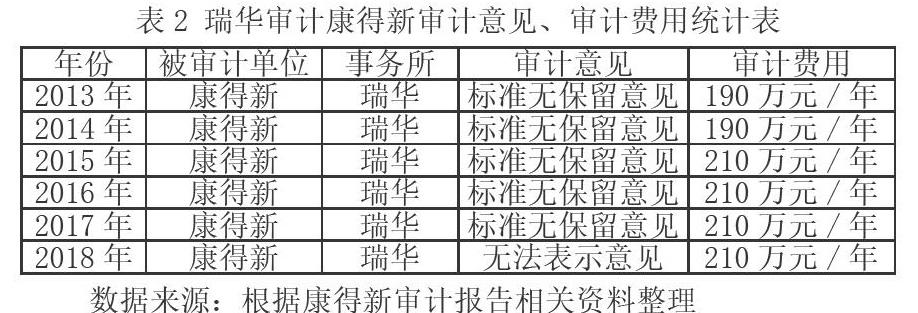

四、瑞华审计康得新存在的问题

(一)事务所和康得新之间独立性不够

瑞华事务所与康得新之间的独立性不够,主要表现在以下两个方面:(1)瑞华与康得新的审计业务已经达六年之久,并且在前五年,瑞华均出具了无保留意见,而在18年年报时,由于康得新当时已经被“爆雷”,瑞华迫于舆论压力,出具了无法表示意见;(2)瑞华审计康得新的六年时间里,审计收费出现了上涨的趋势,并且在收费高的时间里,根据证监会的披露,康得新是存在货币资金等舞弊行为的。具体情况见表2。

(二)注册会计师缺少必要的职业怀疑

瑞华在审计康得新长达六年的时间里,其中后四年都存在利润和货币资金等大额舞弊行为,而从康得新的财务报表和相关信息来看,康得新的货币资金存在着一些疑点,但是注册会计师在审计过程中并没有充分地关注到。

比如:康得新的货币资金是典型的“存贷”双高,从康得新年报数据显示其货币资金数连年上升并且可以让人看出康得新的现金流状况良好,但是另一方面,我们可以关注到康得新的负债也是连年上升并且占总资产的比重较大,且每年贷款利息支出也是较大,这样存在“存贷”双高现象的康得新,不禁让人怀疑:康得新已经那么有钱了,为什么还要花费巨额利息来进行贷款呢,按道理是应当引起注册会计师产生怀疑,但是注册会计师在审计过程中并没有关注到。康得新“存贷”双高情况如表3。

(4)注册会计师业务能力不行或者故意放水

康得新通过虚构货币资金、虚增预付账款进行货币资金舞弊以及通过关联方交易等进行舞弊行为,在2015-2018年四年间虚增大量的货币资金以及利润,并且康得新还未披露现金管理协议等大额受限资金,而瑞华在审计康得新的六年间并没有发现康得新的造假事实,并且瑞华在康得新造假的四年里还收取了较前两年更高额的审计费用,这一点也是匪夷所思。从整个案件来看,瑞华注册会计师在审计康得新的过程中,要么就是其业务能力不行,职业怀疑态度无法察觉舞弊事实,要么就是注册会计师已经了解舞弊实情,但是鉴于审计收费,在故意放水。

五、加强货币资金审计的对策

监管部门加强他律

加强货币资金审计,最重要的是要加强行业的他律行为,一方面,包括加强货币资金审计的法律法规的健全,从法律法规上进行规范货币资金审计;另一方面,行业要加强对事务所和注册会计师的监督,行业要加强事务所和注册会计师的职业道德素质和执业能力的培养、加强对审计独立性的监管,减少事务所和注册会计师与被审计单位货币资金串通舞弊等行为的发生。

参考文献:

[1]孙蕾.对货币资金审计相关问题的探讨[J].财会月刊,2009(34):48-49.

[2]雷正寰.浅谈新形势下的企业货币资金审计[J].冶金财会,2018,037(009):33-35.

[3]张仕伟.货币资金的常见舞弊审计对策[J].中国国际财经:中英文,2018(08):102.

[4]刘巧英.浅谈货币资金审计[J].农家参谋,2019(12).