券商ROE中枢逐渐抬升

2020-11-13刘链

刘链

截至10月31日,40家上市券商2020年三季报已公布完毕。上市券商前三季度合计实现营业收入3818.24亿元,同比增长28.86%,实现归母净利润1204.68亿元,同比增长40.25%,总资产为86790.48亿元,较年初增长20.84%,其中,37家券商实现归母净利润正增长。

上市券商三季度业绩普遍向好,从业绩整体表现来看,经纪业务与投行业务的同比大幅提升带动券商业绩增长。前三季度,上市券商营业收入与净利润同比分别增长28.86%、40.25%,单季度营收与净利润同比分别增长42.4%、67.16%。

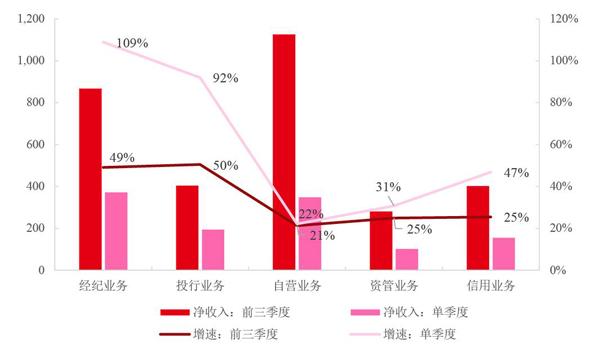

在业务收入结构上,上市券商实现经纪业务收入866.52亿元,同比增长49.1%,占比22.78%;投行业务收入403.77亿元,同比增长50.44%,占比10.61%;资管业务收入280.55亿元,同比增长24.95%,占比7.38%;自营收入1125.11亿元,同比增长21.31%,占比29.58%;资本中介业务收入401.58亿元,同比增长25.43%,占比10.56%,各项业务收入均实现增长。

具体来看,第三季度,券商经纪业务与投行业务提供了强有力的业绩驱动力,第三季度两市成交额达69.24万亿元,同比增长128.77%,股权与债券承销规模分别为5787.11亿元、27735.39亿元,同比分别增长24%、36.51%,其中,IPO承销规模同比大增171.54%。第三季度,上市券商中经纪业务收入前三为中信、国君、中国银河,上市券商中投行业务收入前三为中信、海通、中信建投。同期信用业务提升显著,截至三季度末,两融余额达1.47万亿元,比2019年同期两融余额增长55.16%,第三季度,上市券商信用业务收入同比增长 46.85%。7月股市大幅回暖,9月震荡下行,三季度上证综指上涨7.82%,深证成指上涨7.63%,第三季度自营业务收入同比增长22.12%,收入前三为中金、中信、华泰。第三季度券商资管业务收入同比增长30.77%,收入前三为中信、广发、华泰。

从三季度业绩表现来看,中信建投、华林、红塔、国金等券商业绩增长较为显著。受注册制利好,经纪、投行业务将为券商业绩增长提供持续驱动力,券商行业基本面持续向好。

整体收入结构稳定

随着三季度以来市场行情的活跃,券商各业务全面受益市场情绪的高涨,日均股基成交额为11089 亿元,同比增长119.40%,上证综指涨7.82%,沪深300指数涨10.17%,创业板涨5.60%,券商各业务全面受益。行情活跃叠加政策红利,上市券商业绩同比增长四成。

前三季度,上市券商合计营业收入同比增长27.0%,自营仍为第一大收入来源。40家上市券商实现营业收入合计3818.24亿元,同比增长28.86%;实现净利润合计1204.68亿元,同比增长40.25%,净利润率为31.55%,年化ROE为8.89%。

在各项业务中,经纪、投行、资管、信用、自营收入同比增速分别为49.10%、50.44%、24.95%、25.43%、21.31%。业务结构略有变化,经纪、投行业务占比较2019年同期分别增加3个、2个百分点至23%和11%,自营业务占比下降两个百分点至29%,信用与资管业务占比11%与7%,基本维持不变。收入结构整体保持稳定,经纪、投行略有提升。

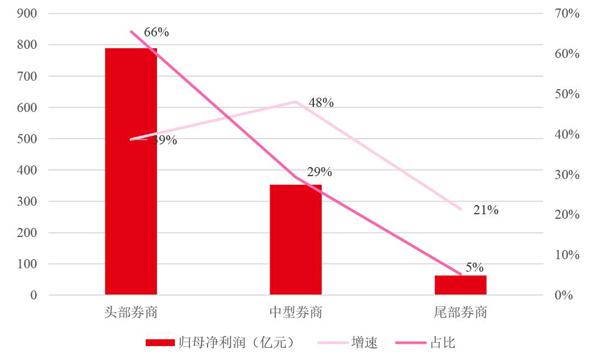

龙头券商抗周期能力更强,业绩表现更稳定,且弹性弱于中小券商。40家上市券商2020年前三季度有37家实现业绩正增长(除国联证券、中原证券、太平洋证券)。中信证券、国泰君安、华泰证券实现归母净利润分别为126.61亿元、89.52亿元、88.39亿元,排名行业前三;天风证券、华林证券、中信建投业绩增速排名前三,分别为262.34%、116.08%、96.11%。

图1:2020前三季度大中小型券商业绩情况

资料来源:Wind,首创证券

图2:上市券商2020年三季度各业务收入情况(单位:亿元)

资料来源:Wind,首创证券

值得注意的是,中小券商业绩增速较快,弹性更大,业绩同比增速超过100%的券商有两家,归母净利润水平均在20亿元以下。中小券商业绩弹性较之大券商更高,市场繁荣下全行业马太效应有所减缓,行業CR10前三季度净利润市场份额同比下降1个百分点至66%。

前三季度,全行业年化ROE为8.89%,上市券商中,中信建投、华林证券、中金公司ROE分别为16.18%、15.11%、11.52%,排名前三;太平洋证券、中原证券两家券商ROE低于2%,ROE分化现象较为显著。

前三季度,上市券商中有28家杠杆率提升,杠杆率前三为中金公司、中信证券、中信建投,杠杆率分别为7.34倍、4.69倍、4.60倍;增长最快的3家为华林证券、中金公司、中国银河,分别增加2.04倍、1.23倍、1.09倍。行业CR10前三季度年化ROE达9.62%,显示出大券商更强的资金运用效率。

前三季度,市场股基成交额为335.77万亿元,同比增长58.14%。40家上市券商合计实现经纪业务净收入866.52亿元,同比增长49.10%。上市券商平均佣金率延续下滑态势,微降万分之0.3至万分之2.6。

中信证券经纪业务收入排名第一。经纪业务收入前三为中信证券、国泰君安、中国银河,分别为85.35亿元、64.96亿元、56.16亿元。华林证券、兴业证券、招商证券增速最高,分别达到70.84%、68.50%、63.73%。

与经纪业务一样,投行业务也充分受益于一、二级市场的活跃,增速较快,股债承销实现双增长,IPO创历史之最。

前三季度,全行业股权承销金额为12299亿元,同比增长13.95%,其中,IPO金额达3557亿元,同比大幅增长153.84%;上市券商投行业务收入同比增长五成。2020年,受注册制试点推出利好因素的影响,IPO发行规模达到历史最高值;股权再融资(增发、配股)规模为6404亿元,同比增长18.13%。债券承销方面,公司债、企业债、金融债、ABS合计规模达5.02万亿元,同比增长25.70%。

上市券商中,投行业务收入排名前三的分别是中信证券、中信建投、海通证券,分别为44.93亿元、39.45亿元、38.69亿元,增速均超50%;收入增速前三的为浙商证券、国金证券、太平洋证券,分别为202.45%、172.08%、150.73%。

上市券商中,中信建投前三季度IPO金額为668.62亿元,占承销规模市场份额达18.80%,为上市券商第一名。中金公司、中信证券市场份额分别达11.32%与9.50%,位居二、三位。前三季度共有141家科创板IPO,上市券商中,按承销家数计,中金公司保荐17家排名第一,中信证券保荐15家排名第二,华泰证券保荐12家排名第三。股权承销市场集中度较高。

前三季度,券商承销企业债规模达2920.29亿元,同比增长13.82%,承销公司债规模达2.53万亿元,同比增长40.66%,承销金融债规模1.53万亿元,同比增长29.48%,ABS规模达6674.55亿元,同比下降11.76%。上市券商中,中信证券、中信建投及国泰君安(公司债、企业债、ABS、金融债)规模位居前三,市场份额分别为10.97%、9.74%、6.95%。

前三季度,上市券商自营业务收入保持增长,40家券商合计实现自营收入1125.11亿元,同比增长21.31%,净资产1.71万亿元,同比增长 13.09%。

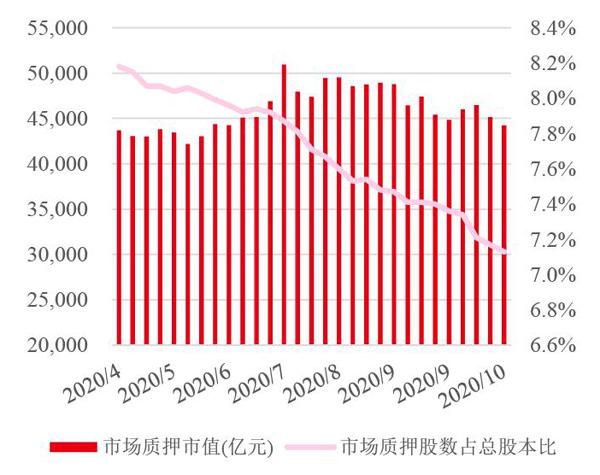

截至三季度末,市场两融余额为1.47万亿元,比2019年年末上升44.44%。三季度末,股票质押参考市值为4.48万亿元,比2019年年末下降2.12%。三季度初,股权质押规模上行可能与资本市场活跃、投资资金需求较高有关。

前三季度,40家上市券商合计实现利息净收入401.58亿元,同比增长25.43%。国泰君安、海通证券、中国银河信用业务收入排名前三,分别为45.17亿元、35.43亿元、31.50亿元;收入增速前三的券商为财通证券、国信证券、西南证券,分别为370.33%、106.07%、97.92%。

前三季度,40家上市券商实现资管业务收入280.55亿元,同比增长24.95%。其中,中信证券、广发证券、华泰证券3家资管业务收入排名前三,分别实现资管业务收入53.94亿元、47.05亿元和25.31亿元。华安证券、红塔证券、广发证券资管业务收入增速最高,分别为118.76%、67.84%和65.23%。

在悲观、中性、乐观三种不同假设下,平安证券预计证券行业2020年整体净利润增速为20.04%、32.70%、47.31%。

政策鼓励加杠杆

10月31日,金融委会议提出要“增强资本市场功能,全面实行股票发行注册制,建立常态化退市机制,提高直接融资比重”,进一步明确资本市场持续改革的政策基调,证券行业持续受益,估值具有较强的政策面支撑。长期来看,资本市场改革红利将是非银金融行业长期的政策红利来源,券商直接受益资本市场改革红利。

从三季度业绩表现来看,得益于交易的活跃,投资驱动券商业绩同比保持增长。可比数据的39家上市券商2020年1-9月合计实现营业收入同比增长28%至3650亿元,实现归母净利润同比增长39.7%至1156亿元。前三季度业绩较2019年同期好转,源于交易活跃度的显著提升。相反,市场受新冠肺炎疫情的影响较为有限,沪深300较年初上涨24.38%,市场股基日均成交额同比增长40.44%,39家上市券商经纪、投行、资管、自营投资收入同比分别增长49%、49%、25%、17%,其中经纪、自营为驱动业绩增长的最主要因素。

在政策的推动下,行业杠杆率稳中上升。自2016年以来,券商行业杠杆率稳步上升,2020年3月并表监管试点落地,有望提高行业的杠杆上限。上市券商杠杆率继续回升至3.79,系监管层通过降低转融通费率、扩大短期融资融券额度和许可发行金融债,为优秀券商提供丰富而低成本的融资渠道。此外,券商有望通过募资进一步提升市场竞争力。

前三季度,上市券商的ROE显著回升,大券商保持稳健。市场回暖带动ROE显著回升,39家上市券商年化ROE上升至9.3%。大券商的盈利稳健显著优于中小券商,且杠杆率显著高于行业均值。龙头券商凭借强劲的资金运用能力、严格的风险管理和灵活的交易策略获得相对更高的ROE,其中,中信证券稳居行业龙头地位。

前三季度,交投活跃度同比大幅提升,预计全年仍将保持高增速。2020年以来,受利好政策的影响,尤其是2020年4月27日创业板改革,涨跌幅放开至20%,使得市场交投活跃度出现明显提升。前三季度,股基日均交易额同比增长40.4%至8176亿元。市场活跃促进券商经纪业务向好,中期整体乐观,经纪业务占比较高公司更是显著受益,其中,东方财富市场占有率持续提升,成为交易活跃的直接受益者,全年业绩有望保持高增速。

科创板+创业板注册制改革推进IPO市场整体好转,龙头券商受益。2019年科创板开板+2020年创业板注册制改革,使得行业IPO规模同比增长142%至3401.34亿元。受益于科创板IPO项目的迅速增长,券商在短期内储备充足项目。截至2020年11月3日,在科创板储备项目中,前7家券商占比超过50%,龙头券商受益更为明显。

再融资政策落地,有望带来业绩增量。2月14日,证监会正式发布再融资新规,包括定增价格降低,锁定期缩短,批文有效期延长,创业板发行条件放宽等多个方面。再融资新规叠加并购重组管理办法,政策组合将使上市公司有更大的融资和操作空间,预计将使2020年IPO和再融资总规模突破2万亿元,为券商带来大幅业务增长,对龙头券商更为有利好。

2016年以来,证监会全面推动券商资管“去通道”,严监管压力下行业规模逐渐下滑,截至2020年6月末,行业整体规模较年初下降5.2%至10.26万亿元,其中,定向资管规模占比较2019年年末下降2个百分点至75%,通道规模平稳压缩,资管新规效果显著。

上市券商在前三季度已实现资管业务收入同比增长25%,龙头券商受益于优于行业水平的主动管理规模,业绩表现更为突出,中信同比增长32%、海通同比增长47%、广发同比增长65%。東吴证券认为,龙头券商基数较高且品牌优势明显,同时拥有更好的人才资源和完善的资源配置,转型进度领先同业,预计未来主动资产管理能力优异的券商将深度受益。

而两融余额的提高表明市场风险偏好同比提高。2019年8月,两融新规正式实施,取消了两融交易最低维持担保比例统一限制(不得低于130%),扩大担保物范围,标的扩容,由950只增加至1600只,交易机制大幅优化,激发市场活力。2020年以来,两融余额上升,截至10月30日,两融余额较年初增长48.14%至15185亿元。

与此同时,股票质押业务收缩规模,风险可控。截至9月30日,场内股票质押待购回初始交易金额(即融资金额)降至12367.67亿元,上市券商出于审慎原则考虑,纷纷充分计提减值准备,业务整体风险可控。

前三季度,权益市场整体向好,预计债券将迎来阶段性调整,中小券商波动放大。截至9月末,权益市场向好,上证综指、创业板指、沪深300指数分别较年初增长4.95%、42.16%、11.31%,券商以债券类资产为主要资产配置方向,随着国内疫情影响的逐步出清,利率有望企稳,债券预计将迎来阶段性压力。前三季度,券商自营投资主要贡献仍来自权益市场,大型券商自营资产配置稳健(国君、华泰、海通债券资产占比均在50%以上,中信债券资产占比49%),且运用更为灵活的投资策略和衍生金融工具对冲风险,中小券商仍以方向性投资为主,受市场环境的影响较大,预计自营投资收益将随市场波动而呈现更大的波动。

行业阿尔法收益提升

再融资新规进一步放松,新证券法推进市场改革,并表监管试点政策引导释放积极信号。2020年以来,推动资本市场改革的政策不断出台,资本市场的重要性不断提升,优化券商的发展环境也不断得以优化。随着政策放松引导业务松绑,驱动行业阿尔法收益进一步提升。

政策引导释放积极信号,注册制有望全面推行。6月12日,证监会发布了《创业板首次公开发行股票注册管理办法(试行)》等多条管理办法,开启了中国资本市场注册制改革的序幕。10月31日,国务院副总理刘鹤在金融稳定发展委员会专题会议上指出,全面实行股票发行注册制,建立常态化退市机制,提高直接融资比重。资本市场改革有序进行, 积极的产业政策与流动性政策叠加背景下,券商有望深度受益。

图3:股票质押市值(亿元)及质押股数占比

资料来源:Wind,首创证券

政策变革范围对应多种业务领域,利好券商转型发展,进一步提升券商重要性,积极推动券商阿尔法收益,主要表现在以下四个方面:科创板——国家层面支持科技创新企业,贯彻新发展理念,为深化供给侧结构性改革的重要举措,有助于规范科创板证券发行、再融资行为;再融资——进一步提升券商的重要性,促进资本市场改革,激发市场活力并为注册制做重要铺垫;两融制度优化——降低融资成本,提升两融交易市场活跃度;基金投顾——促进券商财富管理业务模式转型,基金投顾业务的开展将为券商带来增量收入。

3月14日,证监会明确表示,自2020年4月1日起取消证券公司外资持股比例限制。外资持股比例的放开有利于吸引更多境外资本进入中国资本市场,进一步激发资本市场的活力。对于券商而言,短期内外资券商规模有限,尚未融入中国市场形成竞争优势,长期而言,外资券商的国际化先进经验有助于引导证券行业积极进行业务转型。

随着并表监管试点的落地,行业杠杆上限有望提升,衍生品将迎来新发展,进一步驱动券商阿尔法。2017年监管环境升级,大幅提高衍生品准入门槛,进一步促进了市场集中度的提升,此后,衍生品种类不断扩充,监管趋于市场化转变。2020年3月,证监会宣布6家头部公司的并表监管试点,允许试行更灵活的风控指标体系,头部券商资本运作空间更大,新监管环境给场外衍生品带来发展机遇,或成为券商差异化竞争的重要业务,贡献阿尔法收益。

并购整合快速提升实力,行业集中度有望提升。在金融供给侧改革和外资放开的背景下, 券商对于转移风险、提升竞争力和跨越增长瓶颈具有迫切需求,而并购整合将成为扩大传统业务、加大新业务投入,增强公司综合实力的有效方式。配股增资增强资本实力,进一步做大做强。多家券商通过增资、配股、发行可转债券、公司债券等方式募集资金,增加公司资本金,扩大业务规模。募资主要用于为子公司增资优化布局、扩大信用和自营业务、加大资本中介业务投入等。预计未来券商将利用资本市场改革的机会,进一步扩大业务布局,做大做强。

根据东吴证券的分析,长期来看,随着一系列制度变革的陆续推进,资本市场改革、金融市场对外开放、基金投顾试点等持续深化,长期政策催化行业估值提升,推动行业竞争格局变化和长期ROE中枢的提升,券商α明显提升,当前行业估值仍处于低位,具有显著的配置价值。