高管变更与财务重述关系实证研究

2020-11-13陈忍忍袁良荣

陈忍忍 袁良荣

(安徽三联学院 财会学院,安徽 合肥 230000)

当下,国外的财务重述制度已经发展得比较成熟。以美国为例,它的发展经历了三个阶段:第一阶段是《1934年证券交易法》的颁布与实施。该法规明确要求企业按照原则分析财务问题做出调整,重点强调财务重述信息必须在规定的时间内予以更新[1-2]。第二阶段是美国会计原则委员会制定的《意见书》。该意见书强调对于以往漏记的重大项,及时纠正进行财务重述;对于会计估计变更,财务重述难度较大;而会计政策变更,禁止企业利用财务重述的方法对影响期初留存收益的事项进行调整,对于这类事项一般采用追溯调整法。第三阶段是《萨班斯法案》的制定,该法案在第四章中强调禁止企业漏记重大事项,禁止企业披露误导投资者行为的信息[3-5]。

而财务重述在我国的发展就相对比较滞后。第一阶段是20世纪90年代,为了促进财务重述工作的开展,对于企业的变更、政策的制定,采取了一系列的政策。这些政策法规对于会计差错做了明确的定义:会计差错主要由于计量不准确、信息漏记等会计核算造成的错误。针对金额较大的会计差错,更正的方法主要是追溯调整期初的留存收益和有关事项的期初数,同时只需要在财务报表附注中加以说明,不需重新编制财务报表。第二阶段是在2006年,新会计准则的制定,完善了前期差错的概念。该准则指出:针对以前期报表中的漏记和重大错误,企业应当采用追述重述法纠正以往期间的财务问题[3-5]。

以上可以看出,本质上美国和我国对于报表的会计差错的问题是一样的,他们都是对历史的财务问题进行更正。他们的不同是在对差错的处理上,美国不仅要求对于前期差错进行调整,还要求重新编制报表;我国的处理原则是追溯调整,没有明确要求报表是否需要重新编制,只是规定需要在报表附注中加以说明。美国的重点是更正,而我国的理解重点是事后补救[3,6]。

近年来,上市公司发生财务重述的频率越来越高。有研究表明,近几年每年发生财务重述的公司数量平均占当年上市公司的20.67%,说明财务重述现象在中国境内上市公司已经比较普遍(李思勇,黄富豪等[6]),周晓苏、周琦等在之前就已经得出类似的结论[5,7]。但是大多数公司进行财务重述信息披露的目的只是更正和补充相关信息,对于产生差错的真实原因和影响,通常是不予解释和说明的,这就会导致整个证券市场的财务信息质量的下降[8-9]。

一、研究假设

尽管我国的证券市场环境以及各项监管措施都在日益完善,但是企业为了自身利益,财务重述事件经常发生。虽然已有大量文献研究财务重述的原因、产生的经济后果[10-12],但是很少有文献研究董事长发生变更与财务重述的关系。高管变更是企业发展的必要手段,企业为了发展,很有可能在一定时期更换能力较强的管理者,以期实现自身利益。根据委托代理理论、信息不对称理论等,这个时候委托者和管理者之间存在一定的利益冲突,而且是非常尖锐的。那么这个时候,新继任的管理者很有可能采用一定的手段,调整前期的业绩。基于此,我们做出如下假设:

H1:有发生高管变更的公司比没有发生高管变更的公司更容易发生财务重述。

根据来源划分,新继任的管理者选拔有外部招聘和从公司内部直接提拔两种方式。继任的来源不同,对公司以前年度的业绩调整也会有所不同。一般情况下,内部直接提拔的管理者大多数与前任或多或少地存在私人关系,并且都会直接参与以前年度的战略决策,很有可能利用一定的手段,调整过以前年度的业绩。这样,他们就没法在继任初期直接进行财务重述,将责任推给前任[4-5]。但是,外部继任的管理者不同,他们在之前完全没有参与过公司的任何决策,跟之前的管理者应该也不存在利益关系,再者他们也需要在继任的初期通过一定的手段让所有者看到他们的能力,因此很有可能会进行财务重述,将糟糕的业绩推给前任,调整以前年度的报表,给自己日后的发展留有足够的空间[11,13]。

H2:内部提拔与外部招聘的管理者相比,外部继任者更有可能利用财务重述的手段调整以前期间的业绩指标。

二、研究设计

(一)样本的选择

由于目前我国还没有专门的网站或者软件统计上市公司财务重述的数据,所以本研究样本是在逐个查看上市公司的公告的情况下获得的。本研究选取的是2017—2019年上市公司的数据,在剔除金融保险类、数据不完整的公司后,得出本文所需要的数据(见表1)。

表1 2017—2019年上市公司相关统计数据

(二)变量的选择

1.被解释变量的选择

本研究被解释变量是财务重述(RESTATE),发生财务重述行为时RESTATE取值1,否则RESTATE取值0。

2.解释变量的选择

高管变更(ExC)作为本研究的解释变量。借鉴前人的经验,一般情况下,我们把董事长变更作为高管变更[8,9,11,12]。同时,我们将高管发生变更(ExC)分为外部招聘(ExC_out)、内部直接提拔(ExC_in)两种。当高管发生变更时ExC取值为1,即ExC_1,否则ExC_0;当高管变更是外部招聘时ExC_out取值1,否则为0;高管变更为内部直接提拔ExC_in取值1,否则为0。

3.控制变量的选择

借鉴已有的研究成果[4,6,7,10,14],本研究在前人的基础上选取可能对财务重述有影响的因素:Cotl(企业性质,国企取值1,否则为0),Size(公司规模取公司总资产自然对数),Lev(资产负债率),Roa(盈利能力,资产报酬率),Npr(净利润),Mas(高管持股,高管持股取值为1,否则为0),Acc(总应计与销售收入比值),Adv(审计意见如果是标准审计意见,取值为1,否则为0)。

(三)回归模型设计

RESTATE=α+αExC+αCotl+αSize+αLev+αRoa+αNpr+αMas+αAcc+αAdv+Σyear+§

(1)

回归模型中RESTATE分别代表RESTATE_1,RESTATE_0,Executive则代表的是Executive_1,Executive_0,Executive_out,Executive_in。该模型可以检验:高管是否变更对财务重述的影响,以及高管为外部招聘或者内部直接提拔时公司发生财务重述的情况,也就是假设1和假设2。

三、实证结果与分析

(一) 描述性统计

表2和表3分别是高管是否有变更对财务重述的影响以及高管继任来源对财务重述影响的描述性统计。

表2 高管变更与财务重述关系描述性统计及均值差异

表3 高管继任来源财务重述关系描述性统计及均值差异分析

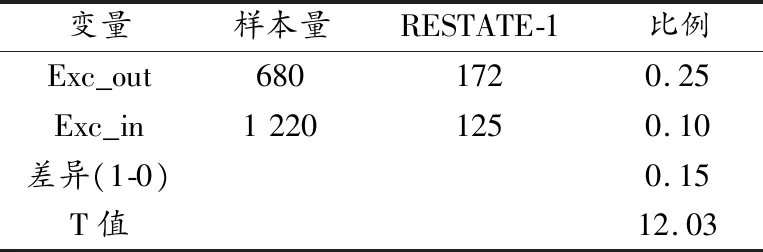

由表2可知,在总样本为11 250家公司中,有1 900家发生了高管变更。在变更的1 900家公司中有418家公司发生了财务重述行为,比例为0.22;而没有发生高管变更的公司中,有843家公司存在财务重述行为,比例为0.09。很明显,这个结果可以支持我们的假设1。同时,在发生变更的1 900家公司中,外部招聘的公司有680家,这其中有172家公司存在财务重述行为,比例为0.25,这个比例在1%水平上显著高于内部继任的公司比例(0.10),由此又可以支持我们的假设2。

(二)相关性分析

表4是模型1的各变量之间的相关系的相关系数表。

表4 变量相关性系数表

从表4可以看出,高管变更与财务重述之间的相关系数是0.08,并且显著程度为1%。这说明,当企业发生高管变更时,进行财务重述的可能性比较大。本文假设1初步得到支持。该表还显示高管是外部招聘与财务重述之间的相关系数是0.07,大于内部直接提拔的相关系数0.02,这个数据可以进一步证实假设2。

(三)Logistic模型回归分析

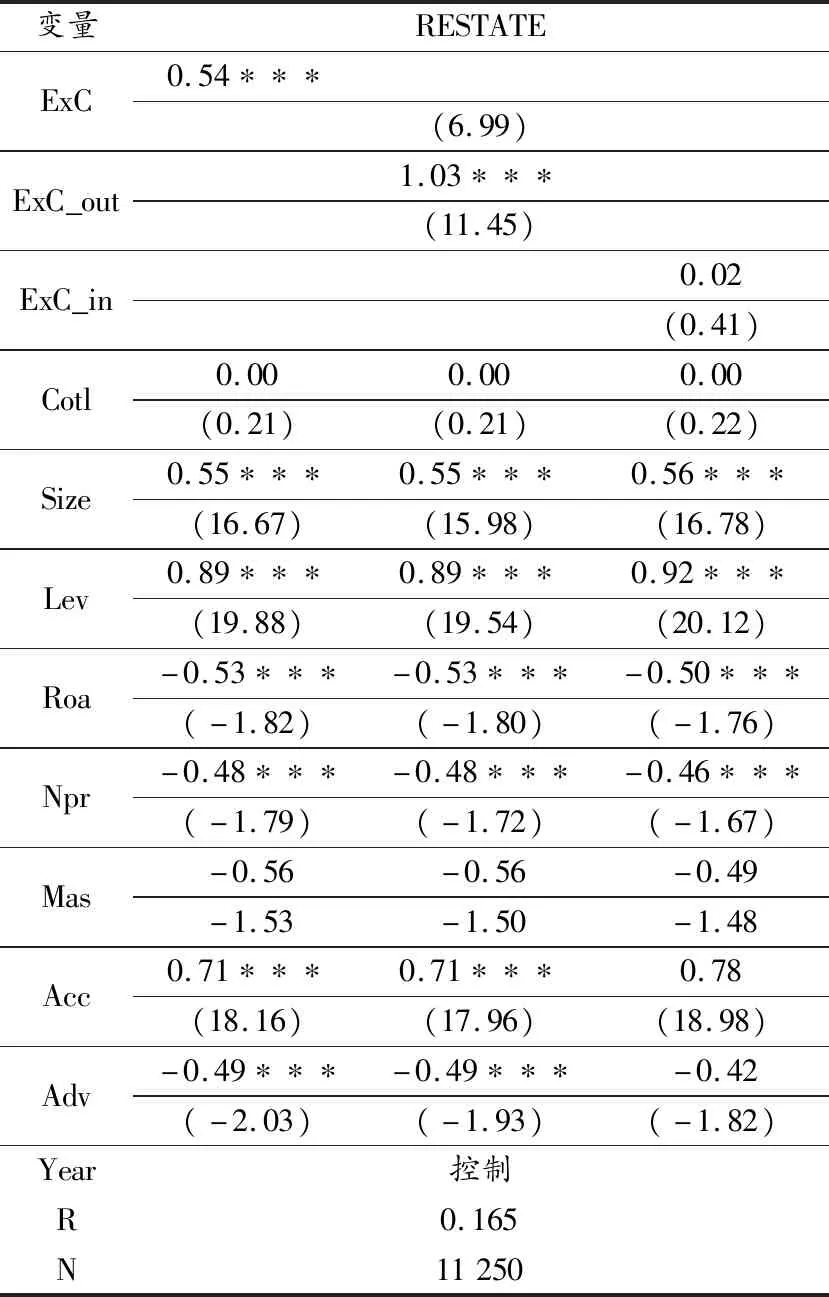

从表5第二行可以看出,高管变更与财务重述的关系是1%水平上显著正相关,说明在高管发生变更的公司,财务报表被重述的可能比没有发生高管变更的公司要高,这个回归结果证实了假设1。从表5第三行、第四行的回归结果可以看出ExC_out和RESTATE之间的关系是正相关关系,并且在1%水平上显著,而ExC_in和RESTATE之间的关系不具有显著性。这也意味着当新继任的高管属于外部招聘时,企业发生财务重述的可能性高于继任者为内部直接提拔的情况,假设2得证。

表5 回归分析

表5的回归结果不仅能证实我们的假设,还能够看出其他变量之间的关系。Size,Lev,Acc与RESTATE之间的关系是正相关关系,当公司规模越大、资产负债率越高、应计盈余水平越高,公司报表被重述的可能性越大;Roa,Npr,Mas,Adv则与RESTATE之间的关系是负相关,意味着盈利能力越强,净利润越高、高管持股比例越大、审计意见类型为标准型的公司财务重述的可能性就越小。其他变量与财务重述的关系则不明显。

四、结论

本研究利用2017—2019年上市公司的数据,通过手动整理各上市公司的公告发现越来越多的公司会对上年度的财务报告进行重述,但是公告一般只是表面表明企业上年度的财务数据出现的问题,但对于出现这种问题的本质原因并没有过多的说明,这不仅导致会计信息失真,而且会对报表使用者产生误导,也使得企业要花更多的精力、时间、财力去修复信息失真带来的严重后果。基于此,本研究首先用实证证实高管发生变更的公司,管理者出于种种原因会更倾向于进行财务重述,当新继任的高管是外部招聘时,发生财务重述的可能性是大于内部直接提拔的。其次,为了保障市场经济环境的有效运行,保障企业、投资者等相关者的利益,需要各方面关注监督财务重述行为。有鉴于此,提出以下建议:一是完善相关监督制度,因为市场环境的有效运行离不开有效的监督,经济在发展,相关制度也需要不断地更新完善;二是提升管理者的业务能力,尤其是进行高管变更时需要谨慎、多方考虑选择更加合适的人选。此外, 对于投资者等其他利益相关者来说,在进行分析、决策时,不能仅仅只看企业的报告,还需要透过现象看本质,多听听专业人士的分析建议,以防做出错误的决策。