广告支出与企业绩效的关系

2020-11-10厉磊

厉磊

摘 要:广告可以传递产品的功能、特性、价格和用途等信息,引起消费者的兴趣与关注,促进企业销售及提高企业利润。之前学者们基于不同的国家和不同的行业对广告支出与企业绩效关系的研究得出了不尽相同的结论。选取了2014年至2019年47家A股家电行业上市公司财务数据,基于面板数据模型探究了广告支出与企业绩效的关系。结果表明:家电行业广告支出对当期企业绩效并无显著相关性,而对未来几年能够产生正面影响,并且滞后期可以达到4年。

关键词:广告投入;企业绩效;家电行业

0 引言

2019年底网红经济火爆A股,龙头企业星期六在短短的26个交易日涨幅达到370%。在其后披露的2019年公司年报中显示公司的营业收入增长了36%,净利润增长了1582%。期间媒体也曝光各大网红惊人的直播带货能力。随着网络发展,广告营销的方式也不再局限于传统的报纸、杂志和电视,短视频、直播平台的广告影响力不断增大。

广告行为对企业影响究竟如何呢?差异化战略理论认为虽然广告不能形成企业的差异化,但实施差异化战略需要广告行为的支持,广告宣传能够帮助消费者识别差异化。规模经济理论认为广告宣传能够增加产品销量,扩大企业产量,并且规模经济降低了产品的单位成本,从而提高了企业的绩效。广告经济学认为广告活动能够刺激需求,从而增加企业供给、扩大生产,进而有助于降低失業率并且提高人们的工资水平,有利于国民经济发展。

1 文献综述

19世纪英国著名的经济学家马歇尔就探讨了广告的作用,随着产业经济学理论发展,广告经济学也成为独立的经济学科。Clarke(1976)研究表明,广告仅在广告投放后的三到六个月内对销售收入产生正向影响。Weiss et al.(1983)针对生产性商品行业广告支出和企业绩效关系进行研究,发现二者不存在显著关系,广告支出和绩效之间的关系随着消费品性质的不同而不同。Hsu 和 Jang(2008)对餐饮行业的研究表明广告支出能够提升企业的无形价值并且提高股票收益率。Chen C M(2013)研究了酒店业广告投入与绩效的关系,结果表明广告支出可以提升酒店房间的价格,但对酒店的需求无显著影响。然而,Han 和 Manry(2004)以韩国公司为样本研究了广告支出与股票价格的关系,结果表明广告支出对股价有负面影响,并且不存在滞后现象。

我国对广告支出与企业绩效关系研究得较晚,姜云卿(2010)对我国78家房地产上市公司进行研究,实证表明广告支出对企业绩效并没有促进作用,反而增加了运营成本。杨剑(2009)选取了沪深两市91家高新技术产业公司,研究表明高新技术企业广告支出与企业绩效之间并不存在显著的相关关系。冯仁涛(2013)基于我国医药行业探究了商标与广告对企业价值的影响,结果表明医药企业广告支出与企业价值、经营绩效存在显著正相关,而商标的作用并不显著。臧真(2013)基于创业板上市企业中306家制造业和信息技术产业公司为样本,研究表明广告支出与同期及滞后一期的盈利能力有较强的正相关关系。曹延求(2014)以2009-2011年679家A股上市公司为样本,实证结果表明广告宣传能够通过提升股票流动性完善企业治理进而提高企业绩效,此外,广告宣传还能完善危机企业的治理情况。黄小勇(2015)研究了2002-2007年连续6年央视黄金资源广告中标企业的广告促进效果,发现央视黄金资源广告会使消费者对产品质量产生过高的预期,并且广告促进效果只在当期显著。

综上所述,广告支出与企业绩效的关系在不同行业领域是截然不同的。之所以会得出不同的研究结论,笔者认为不同的行业有不同的特点:有的企业产品直接面向消费者,有的企业所生产的产品则面向企业;有的行业属于劳动密集型,而有的行业则属于技术密集型等。因此,研究广告支出与企业绩效的关系一定要基于某个具体行业。而选择A股家电行业作为研究对象,一方面,由于该行业的产品是直接面对消费者,适合进行广告与企业绩效关系的研究;另一方面,是在以往对家电行业的研究中缺少对广告支出与绩效关系的研究。

2 研究设计

2.1 样本选择与来源

本文数据来源WIND数据库,以2014年-2019年A股家电上市公司为样本。由于会计准则并未强制要求披露广告支出费用,因此本文对样本进行了如下操作:首先,剔除了上市时间过短的家电企业,如小熊电器;其次,删除了并未披露广告支出费用的企业,如美的集团和格力电器;最后,删除了公司经营已经出现问题的st和*st股;最终筛选出符合要求的47家家电企业为研究样本。

2.2 变量定义

2.2.1 被解释变量

本文选用总资产收益率(ROA)最为衡量企业绩效的指标。总资产报酬率=销售净利率*资产周转率,因此总资产报酬率能够综合反映企业的盈利能力和管理能力。

2.2.2 解释变量

本文选取的解释变量主要是广告支出强度(ADS)。广告支出强度是当期广告宣传费用与当期营业收入之比。这个指标能很好地克服企业规模的影响。

2.2.3 控制变量

本文选用了3个控制变量:资产规模(LNTA)、资产负债率(RL)和现金能力(CA)。(1)本文将采取对总资产进行取自然对数方式作为企业规模。(2)资产负债率反映企业财务杠杆状况,财务杠杆对被解释变量会有较大影响。(3)本文所选取的现金能力是速动资产与总资产之比,这个指标反映企业持有现金及现金等价物状况。

2.3 模型设计

本文主要研究的是基于A股家电上市企业广告支出与企业绩效的关系,本文将建立如下实证模型:

ROAt =β0+β(1,t-j)ADS(t-j)+β2LNTAt+β3RLt+ β4CAt+Ut为时间,j为滞后期且取值为0,1,2,3,4,β0为截距项,β(1,t-j)、β2、β3、β4为各变量系数,U为误差项。

3 实证分析

3.1 变量相关性检验

为了进一步研究A股家电企业广告支出与企业绩效的关系,首先对模型变量进行VIF多重共线性检验。采用Stata15软件进行分析,分析结果(见表1):

根据表1多重共线性检验结果可知,最大的VIF值为1.48小于10,因此,可以认定所选模型变量不存在显著的多种共线性。

3.2 模型回归分析

广告支出与企业绩效的线性回归结果(见表2),分别进行了当期总资产收益率与当期、滞后一期、滞后二期、滞后三期、滞后四期的广告支出强度进行回归。在回归分析之前对每一期都进行了Hausman检验,判断其回归模型采用的是固定效应还是随机效应模型,当P>0.05时采用随机效应模型,当P<0.05时采用固定效应模型。

回归分析结果表明家电行业当期企业绩效与当期广告支出并没有显著的相关性,可以理解为由于广告支出会增加当期的费用,可能会导致当期广告所产生的收益与当期广告支出费用相互抵消,因此两者之间没有太显著的相关性。然而,当期绩效与滞后一至四期的广告支出存在显著正相关,其相关系数分别为1.30984、0.73097、0.77406、0.65421。滞后一期的广告支出对当期绩效的正效应最大,滞后四期的广告支出对企业绩效影响最小。

3.3 稳健性检验

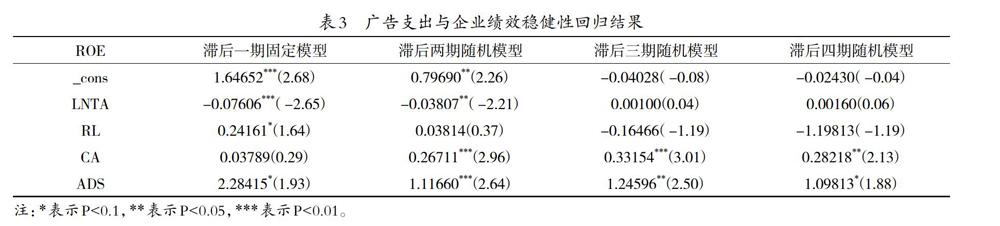

常用的穩健性检验有三种方法:(1)将解释变量或者被解释变量替换为近似替代变量,然后再进行一次回归分析;(2)选取部分数据进行回归分析;(3)更换回归方法。本文将采取第一种方式进行稳健性检验,用权益报酬率(ROE)替代总资产报酬率(ROA)再次对已通过显著性回归的四个滞后期进行回归分析。

表3的稳健性回归结果显示,滞后一至四期依然与权益报酬率有显著的正向效应,滞后一期的回归系数最大,滞后四期的回归系数最小。A股家电企业的广告支出与企业绩效实证结论是稳健的,有较强的可靠性。

4 结论与建议

通过对A股家电行业47家上市公司2013年-2019年的广告支出与企业绩效实证分析可以得到以下结论:(1)当期的广告支出对企业当期绩效并无显著的相关性;(2)滞后一至四期的广告支出对当期绩效都会产生正向效应;(3)滞后一期的广告支出对当期绩效促进作用最大,滞后四期的广告支出对企业绩效促进作用最小。

本文的实证分析表明广告支出能够促进家电行业企业的经营业绩。因此,家电企业应该重视广告营销活动,充分利用广告营销宣传自己企业的产品,减少消费者与企业产品之间的信息不对称,扩大销售额。近年来我国家电行业集中度不断提高,大家电以为美的、海尔与格力为龙头,厨房电器集以老板电器和方太集团为龙头,小家电以九阳、苏泊尔、飞科等企业为龙头。小规模家电企业要想扩大自身的市场份额不仅需要创新的产品、较高的质量,适当的广告宣传也不可或缺。广告营销是创建品牌并形成无形资产的重要手段,由于广告支出与企业绩效存在时滞效应,广告支出并不能立竿见影地给企业带来效益,但是实证结论表明广告支出能给企业带来长期的效益,因此企业要合理安排广告支出策略,使企业获得最大效益。

参考文献:

[1]Clarke D G.Econometric Measurement of the Duration of Advertising Effect on Sales[J].Journal of Marketing Research,1976,13(04):345.

[2]Weiss J,Tabor M, Carnevale G. The Painlevé property for partial differential equations[J].Journal of Mathematical Physics,1983,24(03):522-526.

[3]Hsu L T,Jang S C.Advertising Expenditure,Intangible Value and Risk:A Study of Restaurant Companies[J].Internationanl Journal of Hospitality Management,2008(27):36.

[4]Chen C M,Lin C.How do Advertising Expenditure Influence Hotels Performance?[J].Journal of Hospitality Management,2013,12(03):490.

[5]Han B H,Manry D.The Value Relevance of R&D and Advertising Expenditures:Evidence from Korea[J].International Journal of Accounting,2004,39(07):155-173.

[6]姜云卿.房地产企业广告行为对经营绩效的影响研究[D].上海:华东师范大学,2010.

[7]杨剑.企业国际化程度与企业绩效的关系研究一以中国电子信息制造业企业为例[D].北京:北京邮电大学,2009.

[8]臧真.上市公司广告、研发支出对财务绩效的影响研究[D].合肥:安徽大学,2013.

[9]高会丽.我国医药行业R&D投入与企业绩效实证研究[D].北京:对外经济经贸大学,2019.

[10]柯清衍.家电企业研发投资对经营绩效的影响研究[D].福建:厦门大学,2017.

[11]曹廷求,刘海明,程子奇.广告宣传、股票流动性与公司治理[J].上海财经大学学报:哲学社会科学版,2014,16(06):50-61.

[12]黄小勇.央视黄金资源广告能促进销售吗?[J].经济学季刊,2015,14(04):1541-1562.