市场行情

2020-11-06

学刚看市环渤海地区现货煤价大幅上扬

从“CCTD环渤海动力煤现货参考价”发布的日度价格运行情况看(见附图1),随着支持北方港口现货煤价上涨因素的逐渐积累,市场看涨情绪逐渐增强,促使北方港口现货煤价出现快速上涨。

影响近期北方港口动力煤市场的主要因素有以下几个方面。

第一,煤炭进口继续受到限制。海关总署最新公布的数据显示,2020 年8 月份我国进口煤炭2066.3 万t,同比减少1228.9 万t、下降了37.3%,环比7 月份减少543.7 万t、下降了20.8%;2020 年1-8月份,全国累计煤炭进口量22075.3 万t,同比增长0.2%。

分析8 月份的煤炭进口数据,可以说明2 个方面问题:一方面,在8 月份的夏季用电用煤高峰之际,尽管少数地区或个别企业获得了新增进口煤炭配额指标,但是对进口煤炭的整体限制措施并没有放松,这也使得9、10 月份动力煤需求相对淡季时期增加煤炭进口配额的可能性变小,采购需求不得不更多地转向内贸动力煤;另一方面,无论是同比、还是环比,8 月份的煤炭进口数量均出现了明显收缩,预示煤炭进口量受配额紧张的约束程度有所增强。上述2 方面因素支持后期内贸动力煤需求进一步向好,也对近期北方港口的现货煤价形成一定的支撑作用。

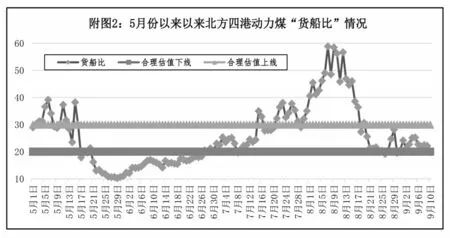

第二,北方港口动力煤库存降至合理偏低水平。继续受到大秦线两次脱轨事故及其煤炭运量仍未恢复到正常水平的影响,近期北方四港(秦皇岛港、曹妃甸港、京唐港和黄骅港,下同)的动力煤库存继续减少,9月10日的动力煤库存量降至2088.8万t,比8月中旬的近期高点减少了近400万t,而且从库存的相对水平看,近期北方四港的动力煤“货船比”持续运行在合理估值的下线附近(见附图2),表明北方四港动力煤的供求关系逐渐向买方市场偏移,支持现货煤价回升。

第三,大秦线将于10 月份开展秋季检修工作。有消息称大秦线将于10 月9 日至11 月2 日进行秋季集中检修,按照历史经验,检修期间大秦线的煤炭运量将降至105 万t 左右,届时动力煤到港量将减少,对沿海地区动力煤价格带来积极影响。而且2020 年大秦线秋季检修有以下3 个特点:由于检修时间推迟,使得检修时间及其带来的影响更加临近冬季动力煤需求高峰;2020年的秋季检修周期将持续25d时间,比历史多数年份有所延长;2020年检修期间每天“开天窗”的时间由往年的3个小时增加到4 个小时。上述3 个特点,将使得今年检修工作对煤炭到港量的影响有所增大。

第四,针对北方港口的动力煤采购需求确有转暖。一方面,从国内主要航线的煤炭运价走势看,随着北方港口现货动力煤价格迅速上涨,中国沿海煤炭运价综合指数在近期也呈现上升态势(见附图3),表明下游消费企业和贸易企业针对北方港口的煤炭需求确有转暖,随着其陆续到北方港口受载,促使北方港口现货动力煤的购销趋于活跃。

另一方面,进入9月份之后,沿海沿江地区发电企业的电煤日耗出现明显衰减,电煤库存可用天数随之升高,整体上运行在相对合理状态,加之水电生产继续处于高发状态,在夏季用电高峰结束之后对火电生产和电煤消费的抑制作用增强,也将影响发电企业的电煤采购积极性。

第五,市场情绪存在过度亢奋倾向。整体上看,北方港口低硫动力煤品种货源不足,致使其交易价格被高看,推动市场情绪好转和煤炭价格指数快速拉高,在普遍参照指数定价的交易模式下,现货煤价随之上扬,贸易企业开始捂盘惜售,报盘价格也明显高于市场预期,使得现货煤价进入了循环上涨模式。但从实际情况看,普通品质(硫分0.8%~1%)现货动力煤的报盘价格和实际成交价格相对理性,在指数基础上的加价幅度较小,而且主要发电企业溢价采购的热情和意愿不高,北方港口动力煤市场情绪有过度亢奋倾向。

港口煤价出现上涨 后续煤市继续转好

在进口煤政策不放松的情况下,8 月中下旬铁路事故明显影响了港口煤炭调入量,再加上10月初大秦线即将开始秋季集中修,沿海部分用户补库需求也会有所提升。夏末秋初之际,终于迎来了港口煤价上涨。9 月4 日,港口煤价开始了上涨之旅,动力煤实际交易价格短短7 天上涨了25 元/t,预计此轮港口市场煤价格涨幅在30~35元/t。

1.电厂补库拉开序幕

整个夏季,电厂去库存取得一定进展,截至8月上旬,全国重点电厂存煤较7 月底最高时下降了1300万t,而沿海电厂存煤下降了80万t,电厂存煤存在继续下降的可能。在进口煤政策不放松的情况下,8月中下旬大秦线连续2起事故明显影响了港口煤炭调入量,再加上10月初大秦线即将开始秋季集中检修,9 月中下旬沿海部分用户补库需求也会有所提升。

产地方面,产地市场稳中略偏强,晋北地区煤价稳定;榆林地区对产能的限制比较宽松,化工用煤需求较好,煤价呈偏强走势。鄂尔多斯地区“煤管票”管控持续,产量供应释放有限,化工、水泥等非电行业用煤需求释放,产地及港口煤价均维持稳中偏强运行。煤价倒挂之下,发运企业发运和销售的积极性下降,加之北方直供电厂需求增加,大秦线、唐呼线流向环渤海港口煤车减少,优质资源紧缺,贸易商捂货惜售,港口煤价继续下跌的可能性不大。

近几个月,用电量同比回正,有夏季到来、气温升高等民用电增加的影响,但经济总体逐步复苏、复工复产快速推进、新动能强劲发力才是主要原因。9月份第1周,港口市场供需双方处于胶着状态,价格继续呈弱平衡,环渤海动力煤价格度过了平稳期,进入上涨期。而在电厂高库存略有下降,叠加已经进入高温天气的尾声,用电峰值已经过去,且水电出力保持高水平。淡季即将来临,电厂库存不低,港口煤炭价格同样不具备大幅上涨的可能。

需求方面,动力煤消费面临季节性回落,但下游补库需求可能会有所提升。随着气温回落,空调用电负荷下降,用电需求将季节性回落。虽然9 月份开始水电出力也将出现季节性回落,但从往年的情况来看,水电发力将持续至9月下旬,火电发电量及沿海电厂耗煤量还是会出现一定程度的下降。考虑到近1 个月重点电厂库存下降较快,再叠加部分电厂对取暖冬储煤的提前采购,预计9 月中旬开始,沿海沿江用户补库需求会有所提升,抄底意识强烈。在稳增长、扩内需等一系列政策措施推动下,我国经济建设将加快复苏,各地基建、房地产市场逐步恢复,钢铁、水泥市场需求将加快释放,促使下游消费企业、贸易企业对北方港口动力煤的采购热情升温。“金九银十”传统旺季即将到来,叠加传统基建项目的复苏,水泥市场行情向好趋势有望延续,市场供需关系继续向好,环渤海港口煤炭运输更加繁忙。随着南方雨季影响的减弱,特别是长三角地区雨水减少,基建开工率快速回升,带来需求的集中释放。

2.沿海煤市形势转好

近期,主产地动力煤市场延续偏强走势,需求积极,煤矿出货良好,叠加下游港口煤价出现明显上涨,进一步带动煤矿上调坑口售价。随着港口煤价回归上涨步伐,部分贸易商捂货惜售,正值大秦线秋季检修和“十一”长假前夕,叠加东北冬储煤提前采购及铁路发运量下降,而进口煤限制依旧,导致夏季刚过,市场询盘活跃度提升,煤炭货盘持续释放。

大秦线发运量维持中位水平,同时在价格倒挂的影响下,贸易商发运积极性不高,港口库存难以提升。电厂负荷逐步走低,需求难以集中释放,但在产地煤价支撑、港口低硫煤紧缺以及下游补库预期等利好因素支撑下,贸易商看涨情绪高涨。港口方面,除部分低硫煤比较抢手外,其他成交一般;下游电厂库存仍处高位,采购需求有限。大秦线、唐呼线运量依然达不到满负荷,港口库存偏低,预计秦皇岛港存煤仍会保持在510万t左右。

南方高温天气渐退,长江中上游地区秋雨连绵,三峡水电满发状态或将持续到9 月中旬,总体水电发力将维持高位,对沿海地区火电存在挤压。受降温影响,电厂耗煤出现下降,沿海电厂日耗降至60~62万t。值得注意的是,南方水泥、化工行业开工率提升,相关企业用煤、用电需求有所增加,工业用电逐渐复苏,预计沿海电厂日耗仍会回升至65 万t 的中位水平。此外,进口煤继续受限,叠加内蒙古地区“煤管票”限制依然严格,上游供应增量有限,铁路调进难有好转,对煤炭价格产生刺激作用。此外,港口库存回升缓慢,电厂存煤也在逐渐下降,经过了长时间的消耗之后,预计冬储补库将在9 月中下旬进行。

9月上旬,上下游对市场煤报还价分歧不小,成交数量偏少。虽然煤价出现上涨,但呈现有价少市态势。9月中下旬,随着水电减弱,叠加“煤管票”紧张,进口煤受限;而环渤海港口库存继续保持中位,叠加铁路检修前期,电厂存在补库预期,煤价会出现快速上涨,发热量5500kcal/kg市场动力煤价格有望逼近600 元/t。进入10 月份,大秦线将迎来为期25d的秋季集中检修,叠加建筑施工行业旺季来临,下游用煤需求潜力加大,港口交易活跃度大幅提高,港口煤价仍有支撑。

市场对煤价产生拉动作用,产地煤源紧张。受“明盘”影响,陕西地区露天矿产能出现下降。受煤炭领域“倒查20年”影响,内蒙古地区煤炭领域各种检查频繁,“煤管票”紧张。煤炭冬储的需要,特别是前周东北地区部署煤炭冬储工作,尽管该地区放开进口煤配额1000 万t,但使大家认识到国内煤炭冬储形势会非常严峻,下游拉运积极性提高。再次,进入9 月份,尽管民用电负荷下降,但相关建材方面的行业错峰限产结束,水泥、化工需求迅速提升,工业企业追赶生产进度,带动了对煤炭需求的回升,电厂耗煤有望超过夏季。此外,进口煤的持续减少,给国内煤价提振带来了信心。

3.港口煤价出现跳涨

“煤管票”管控趋严,产地蒙西地区煤矿供应受影响,而需求升温,价格出现上探;在环保检查、限票、非电力需求增加等因素影响下,陕北地区部分煤矿价格上涨;晋北地区价格基本稳定。期货价格涨势猛烈,动力煤主力合约价格大幅上涨,比现货价格高出20 元/t。随着高温天气回落,居民制冷用电需求减弱,但9 月份基建、化工行业用煤需求提升,下游非电力企业备货积极,到港拉煤船舶仍会保持一定数量。秦皇岛港已办手续船舶占比提高,但从拉运结构来看,仍以长协煤为主,下水煤拉运处于相对小高峰。从9月7日开始,主流指数开启大幅补涨,贸易商看涨信心增强,报价继续上涨,拉动现货大幅上涨。

入秋以来,电煤需求呈现季节性回落,叠加西南地区降水依然偏多,水电发力维持高位,继续对火电形成挤压。但由于处于煤炭消费旺淡季过度阶段,加之突发性因素影响,中转港口和电厂消库速度较快,环渤海港口和沿海电厂存煤均出现大幅下降。尤其在大秦线秋季例行检修前,下游电厂将出现小规模补库,叠加“金九银十”工业旺季,对于煤耗也将有所提振。据最新消息,大秦线秋季检修初定于10 月9 日至11 月2 日展开,每天上午停电3~5 个小时,受8 月份连续2 次事故影响,此次检修时间相对延长。从8 月份的进口煤数量上看,进口煤环比、同比出现下降,也显示了有关部门限制进口的决心。大秦铁路秋季检修即将开始,在下游补库的支撑下,对煤价有一定的支撑作用。此外,经济发展预期看好,9 月份,学校开学,各行业全面复产复工,工业生产迅速回升,对电力的需求将继续转好。尤其9月下旬开始,随着降雨的减少,西南地区送电将减少,沿海地区外购电即将回落,火电压力加大。

民用电负荷下降,但水泥、化工行业开工率提升,相关企业用煤、用电需求有所增加。港口方面,部分大型电企因进口煤额度所剩无几、年初签订的长协煤不足等因素影响,阶段性释放采购需求,并推升上游市场看涨预期。有现货资源的贸易商出现惜售待涨,也有部分贸易商参照CCI 指数大幅上浮报价,但下游对过高的价格接受程度有限,供需心态仍有分歧,港口交割量不大。预计真正的电煤抢运和大规模采购需要等到9月中下旬进行,届时,存煤下降过快和拉不到进口煤的用户会逐渐接受高煤价,促使港口市场煤价格大幅飙升。后续需要持续关注的问题:大秦线检修、枯水期能否提前到来、高耗能企业复工和进口煤限制情况,这四大问题决定了后续市场走势和煤价变化。

(慧 民)

国家统计局:9月上旬全国动力煤价格整体上涨

国家统计局日前公布的数据显示,9 月上旬全国煤炭价格稳中有涨。各煤种具体价格变化情况如下:

无烟煤(洗中块,挥发分≤8%)价格840 元/t,与上期持平。

普通混煤(山西粉煤与块煤的混合煤,热值4500kcal/kg)价格443.1 元/t,较上期上涨1 元/t,涨幅0.2%。

山西大混(质量较好的混煤,热值5000kcal/kg)价格为499.6元/t,较上期上涨6元/t,涨幅1.2%。

山西优混(优质的混煤,热值5500kcal/kg)价格为558.3元/t,较上期上涨10.4元/t,涨幅1.9%。

大同混煤(大同产混煤,热值5800kcal/kg)价格为583.1元/t,较上期上涨8.1元/t,涨幅1.4%。

焦煤(主焦煤,含硫量<1%)价格为1270元/t,与上期持平。

上述数据显示,9月上旬全国焦煤、无烟煤价格继续维稳,动力煤价格整体上涨。

8月份全国原煤产量32581万t 同比下降0.1%

日前,国家统计局发布2020年1-8月份规模以上工业生产主要数据显示,8 月份,全国原煤产量32581万t,同比下降0.1%,降幅比7月份收窄3.6个百分点;日均产量1051万t,环比增加25万t。1-8月份,全国原煤产量245042万t,同比下降0.1%。

8 月份,全国钢材产量11913 万t,同比增长11.3%。1-8月份,全国钢材产量84469万t,同比增长4.8%。

8 月份,全国焦炭产量4128 万t,同比增长2.9%。1-8 月份,全国焦炭产量31030 万t,同比下降1.4%。

8 月份,全国水泥产量22489 万t,同比增长6.6%。1-8月份,全国水泥产量144229万t,同比下降2.1%。

9月上旬内蒙古动力煤价格小幅上涨

内蒙古发改委消息,据各盟市上报的煤炭价格监测数据显示,2020年9月上旬,内蒙古动力煤坑口价格、电煤购进价格均小幅上涨。

9月5日,全区主产地动力煤平均坑口结算价格为235.87 元/t,与2020 年8 月25 日相比(以下简称“环比”)略涨0.41%。

其中,东部地区褐煤平均坑口结算价格为220.06 元/t,环比略涨0.97%;鄂尔多斯动力煤平均坑口结算价格为275元/t,环比持平。

与2019 年9 月5 日相比(以下简称“同比”),全区动力煤平均坑口结算价格上涨9.40%,其中,东部地区褐煤平均坑口价格同比上涨15.13%,鄂尔多斯动力煤平均坑口价格同比上涨5.77%。

9月5日,全区电煤平均购进价格为211.06元/t,环比上涨1.1%,折算为标准煤(7000kcal/kg)后平均值为422.86元/t,环比上涨1.56%。

其中,东部地区电煤平均购进价格为218.62元/t,环比上涨2.42%,折算为标准煤后平均值为512.5 元/t,环比上涨2.93%。西部地区电煤平均购进价格为205.01 元/t,折算为标准煤后平均值为351.16 元/t,环比均持平。

全区电煤平均购进价格同比上涨3.14%,其中,东部地区电煤购进价格同比上涨11.43%,西部地区电煤购进价格同比下降3.02%。

1-7月份辽宁省规模以上原煤产量1799.8万t 同比下降4.9%

辽宁省统计局消息,2020 年1-7 月份,辽宁省规模以上原煤产量持续下降,不过降幅收窄。

1-7月份,辽宁省规模以上原煤产量1799.8万t,同比下降4.9%,较前6个月收窄0.4个百分点。

此外,1-7月份,辽宁省规模以上工业企业天然气产量4.1亿m3,同比增长15.3%。

1-7 月份,辽宁省规模以上工业企业原油产量614.9 万t,同比增长0.4%;规模以上工业企业原油加工量5933.9 万t,同比增长12.8%;规模以上工业企业煤油产量下降35.5%,规模以上工业企业燃料油、石脑油和柴油产量分别增长74.9%、17.5%和7.3%;发电量1150.9亿kWh,同比增长0.5%。

多重利好提振9月份产地煤价

8月份产地煤价涨跌互现。一方面,主产地煤炭供应依然偏紧。8月份以来,内蒙古地区“煤管票”管控依然较为严格,榆林地区部分煤矿由于明盘项目和停产检修等影响,实际产能下降,8月下旬供应整体略显偏紧。根据CCTD重点监测数据显示,8月30日当周,晋陕蒙442家煤矿产量为2586万t,同比下降9.3%,产能利用率为78.6%,同比下降7.7个百分点。

另一方面,产地需求走势分化。陕北地区“明盘”治理消息传出,导致各矿看涨情绪有所升温,不过并未出现煤矿大面积停产,下游采购节奏有所加快,带动煤价小幅上涨;受发运倒挂及下游需求偏弱等因素影响,贸易商发运积极性不高,鄂尔多斯地区铁路发运量有所减少,同时,频繁降雨天气使得公路销量受到影响。

8 月份,榆林地区煤价小幅上涨,其中,榆阳6000kcal/kg动力煤价格上涨17元/t,神木5800kcal/kg动力煤价格上涨1 元/t,府谷5500kcal/kg 动力煤价格上涨5 元/t;鄂尔多斯地区煤价小幅下降,其中,4800kcal/kg、5000kcal/kg、5500kcal/kg动力煤价格环比7月份分别下降7元/t、5元/t、7元/t。

供应方面,9 月份主产地煤矿安监力度将持续加大:由于8 月份川、鲁、陕等地发生多起煤矿生产安全事故,后续主产地煤矿安检形势将趋严;近日,国家煤矿安监局办公室印发《落实煤矿企业安全生产主体责任三年行动专题实施方案》,通过开展三年行动,推动煤矿企业提升煤矿本质安全水平,有效化解重大安全风险,坚决遏制重特大事故;9月中下旬开始,国家煤矿安监局将组织7 个督查组对晋、陕、蒙、黔等11个地区开展煤矿安全生产综合督查;预计9月份鄂尔多斯地区煤管票管控力度整体仍将趋严,主产区煤矿开工率仍将低于往年平均水平。9月份主产地煤矿安监力度难有松懈,煤炭供应将受到一定影响,利好产地煤价。

需求方面,进入秋冬季,国内多地将部署大气污染综合治理及环保督查工作。截至目前,河北、黑龙江等地均已启动劣质散煤管控“百日会战”行动,聚焦解决秋冬季空气污染问题。为了保障秋冬季的空气质量,预计后期京、津、豫等地将出台更加密集和严格的限制政策,预计四季度煤炭消费将在一定程度上受限。为切实推进各盟市生态环境保护工作和污染防治攻坚战,内蒙古日前已启动第四批生态环境保护督察,根据《2020 年自治区生态环境保护督察工作方案》安排,自治区3个生态环境保护督察组分别于9月2日、9月3日进驻鄂尔多斯市、乌兰察布市和阿拉善盟三地,此次环保督察工作为期25 天。预计9 月份内蒙古地区煤炭消费将受到一定影响,利空煤价。

据悉,今年大秦线秋季集中检修定于10月9日开始,由于检修期间港口调入量将受到一定影响,因此预计9 月中下旬开始,下游部分终端补库需求将有所增加,贸易商拉煤积极性将明显提升。进入9月份,虽然气温下降将对电厂日耗有一定影响,但随着水泥行业迎来“金九银十”旺季,工业用电将有所回升,相应的用煤需求将增加。西北、东北等地已开始进行冬储煤采购活动,后续国内多地将陆续启动冬储,用煤需求增加将对市场煤价形成支撑。随着北方港口库存持续下降,下游部分终端补库需求释放,市场看涨情绪不断升温,贸易商报价持续上涨,且存在捂货惜售情绪,后续随着港口市场利好向产地传导,产地煤炭销售情况将持续好转。

综上所述,预计9 月份产地煤炭供应将较为稳定,而需求将持续好转,煤价将呈现稳中上涨态势。

秦、唐港口库存持续回落

2020 年9 月8-14 日,产地产量偏紧,叠加冬储东北、西北货源分流,导致北方港铁路集港总量不高,秦皇岛、唐山港口调进量不及调出量,库存持续回落。

秦皇岛港方面,港口现货价格连续跳涨,发运倒挂略有缓解,大秦线运量回升至中位水平,本周日均运量119.28 万t,周环比上涨7.94 万t。港口煤价格上涨,市场煤交投活跃,唐山港、曹妃甸港分流煤源,秦皇岛港调进小幅减少,日均环比下降1.6万t 达到48.3 万t;调出方面,工业用煤继续处于发力周期,下游部分电厂库存偏低,电煤补库积极性提高,北上派船增加,支撑调出微增,本周日均调出49.3 万t,环比上涨0.7 万t;调出量好于调进量,秦皇岛港库存小幅下降。截至9月14日,秦皇岛港库存501万t,锚地船46艘。

周边港方面,蒙冀线接入水平继续偏低,迁曹接入增多,唐山港区调进增加,曹妃甸港区日均调入39万t,环比上涨1.7 万t;港口现货市场延续偏强走势,拉运形势良好,低硫煤报价上浮明显,但“卖跌不卖涨”心理发酵,部分贸易商出现捂货惜售,本周日均调出45.2 万t,环比微涨0.3 万t。唐山地区调进量不及调出量,库存继续回落,截至9月14日,曹妃甸港区存煤863.1万t;京唐港区存煤538.8万t。

下游方面,高温天气覆盖范围、持续时间及强度继续缩小,电煤日耗需求走弱,但水电已经开始出现回落迹象,电厂库存偏低下存在补库预期。产地开展煤矿安全督查及大秦线秋季检修时间定于10月9日至11月2日每天上午4小时,预计需求减量低于供应减量,短期上涨预期不变,后续继续关注进口煤政策及警惕煤价逼近红色区间后的调控风险。预计短期内,港口作业调进持稳运行,调出增加,库存继续震荡回落。

(李甜甜)