农村居民购买理财产品行为分析

2020-11-02张杨

张 杨

一、引言

随着经济社会发展,我国农村居民收入水平快速提高,手中闲置资金不断增加,投资理财需求逐渐增强。近年来,商业银行理财业务增长迅速,理财业务已然成为目前重要的表外业务和表内资产表外化的重要途径。为了进一步增加利润,拓展农村居民理财业务,各商业银行试图研发新型理财产品,满足农村居民的理财需求。2005年以来,中国人民银行、银监会等部门先后出台了多项规章制度,包括《商业银行个人理财业务管理暂行办法》《商业银行个人理财服务规范》等,这些规章制度为加强商业银行表外业务管理和规范理财业务操作起到了积极作用。

个人理财业务是指商业银行为个人客户提供财务分析、财务规划、投资顾问、资产管理等专业化服务活动。很多学者研究消费者购买理财产品的行为和购买意愿,李善民等(2010)从决策前、决策中、决策和决策后四个阶段构建理财行为决策模型;徐锐钊、周俊淑(2009)研究认为收入水平、学历高低对接受和购买个人理财产品有显著影响;姚慧娟、杨立社(2013)通过实证分析表明,服务流程质量、人员服务质量、理财产品质量是影响农村居民满意度的关键因素;王俊花等(2017)研究表明,个体特征、收入、银行服务、产品认知等都会影响居民购买银行理财产品的意愿和行为。现有的研究成果,为消费者购买理财产品研究奠定了理论和实践基础。本文探讨贵阳地区农民购买理财产品行为,试图找出影响农民购买行为的关键因素,希望研究结果能够为农村金融机构设计出更多满足农村居民需求的理财产品提供理论参考。

二、研究样本与数据来源

(一)研究样本

本文以贵阳市农民为研究对象,2019年5月,笔者在花溪区、观山湖区、开阳县、息烽县的7个乡镇进行入户调查,共发放问卷217份,收回问卷198份,有效问卷192份,问卷有效率为96%。其中,花溪区35份、观山湖区79份、开阳县31份、息烽县47份。

(二)数据来源与问卷设计

本次问卷主要调查农村居民购买理财产品行为和可能影响农村居民购买行为的关键因素,问卷形式为选择题,便于被调查农民作答。问题具体涉及农民个人特征信息和收入信息;农村居民购买理财产品基本情况;农村居民认知现状,具体包括心理认知现状和产品认知现状,心理认知主要包括农村居民风险偏好、对投资理财知识了解程度和获得理财信息难易程度,产品认知包括对银行理财产品了解程度、对银行理财产品收益认知、对银行理财产品风险认知和对银行理财产品信赖程度。

三、实证研究

(一)模型设定

针对农村居民“是否购买过银行理财产品”,农村居民只有“是”和“否”两个选择,可视为一个二分位的离散变量,本文采用Probit模型来甄别农村居民购买理财产品行为的影响因素。Probit模型如下:

P=(d=1|x)=G(β0+βx)=G(β0+β1x1+β2x2+…+βnβn)

其中P表示概论;G表示标准正态分布函数;d是被解释变量,表示农村居民是否购买过理财产品,d=1为购买过理财产品,d=0为未购买过理财产品;β1,β2,…βn表示估计系数,x1,x2,…xn为解释变量,表示影响农村居民购买理财产品的关键因素。

(二)变量选择

1.被解释变量。在农村居民理财产品购买行为方程中,选择农村居民是否存在购买过理财产品行为这个二值变量作为被解释变量。

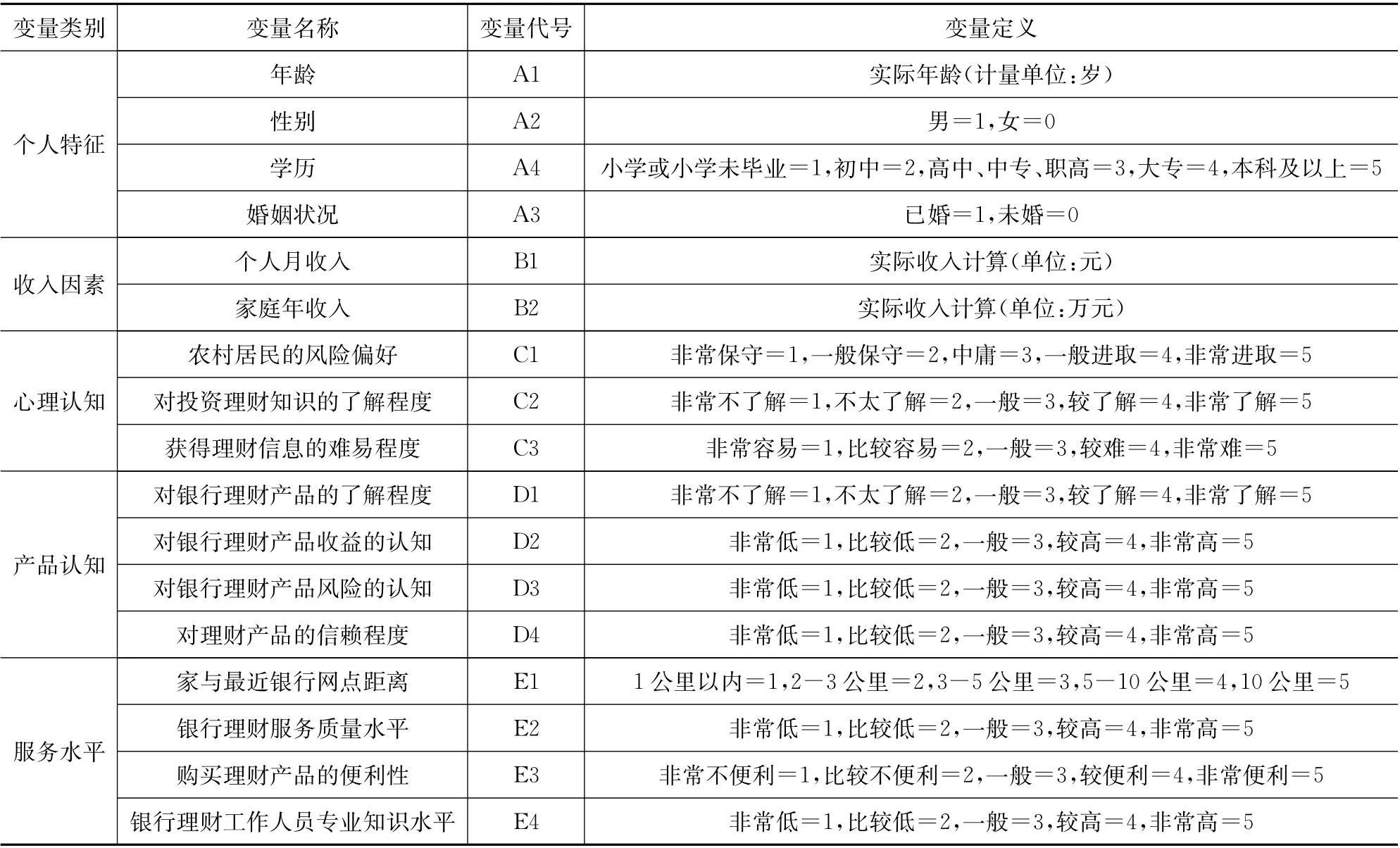

2.解释变量。借鉴学者对个人理财产品购买行为影响因素的研究和调查问卷的主要内容,本文选择个人特征、收入因素、心理认知、产品认知、服务水平五大类因素作为自变量。每类因素包含的变量如下。

(1)个人特征。考虑到我国年轻人和中老年人储蓄比例差异,以及男性和女性对理财产品关注度存在差异,本文设定这些群体在购买理财产品的行为上可能存在差异。此外,教育水平高低和婚姻状况也会影响理财产品的购买需求、理财渠道选择和理财方式的选择。

(2)收入因素。个人月收入水平和家庭年收入水平这两个变量反映农村居民的收入水平,个人月收入通常反映资金流量情况,家庭年收入水平反映资金存量情况。资金充裕的家庭更愿意购买理财产品,而资金匮乏的家庭购买理财产品的概率会大大降低。

(3)心理认知。主要包括农村居民的风险偏好、对投资理财知识的了解程度、获得理财信息的难易程度三个变量。农村居民的风险偏好会影响农村居民对理财产品的喜好,进而影响购买理财产品的意愿。农村居民投资理财知识丰富,且容易获取理财信息,可供选择理财产品和渠道广泛,其购买银行理财产品的概率就会降低。

(4)产品认知。主要包括对银行理财产品的了解程度、对银行理财产品收益的认知、对银行理财产品风险的认知、对理财产品的信赖程度四个变量。农村居民对理财产品本身了解程度高、对风险认知程度高、对产品更信赖、购买理财产品的概率将会增大,反之将会减少。

(5)服务水平。主要包括家距银行网点远近、银行理财服务质量水平、购买理财产品的便利性、银行理财工作人员专业知识水平四个变量。农村居民住家距离银行近、购买理财产品便利性高、服务水平高、工作人员专业知识水平高,则会促使农村居民做出购买理财产品的行为。

3.解释变量的分类及定义。各解释变量的分类和定义如表1所示。

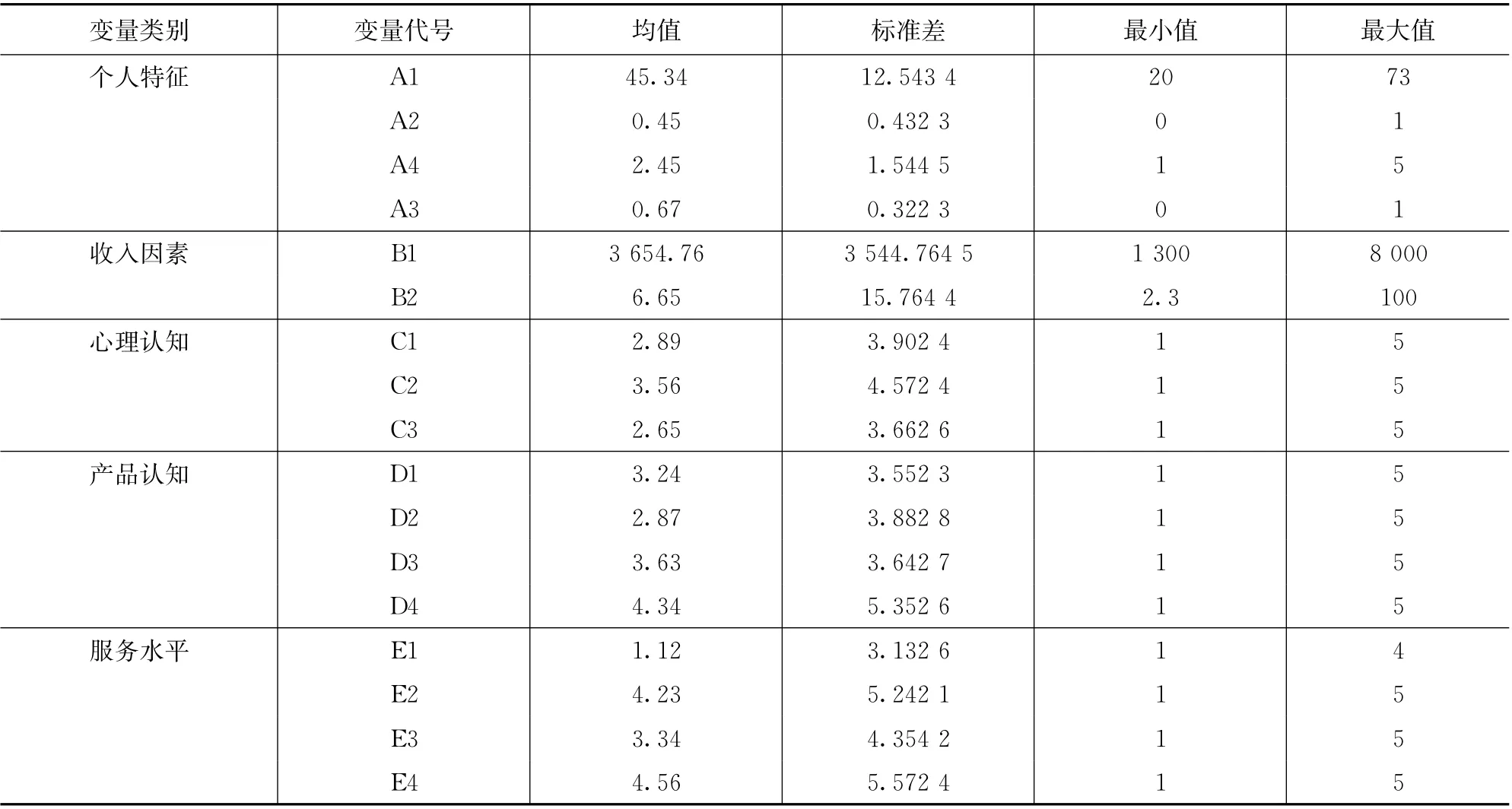

(三)样本描述性统计分析

各解释变量的统计指标值见下页表2。

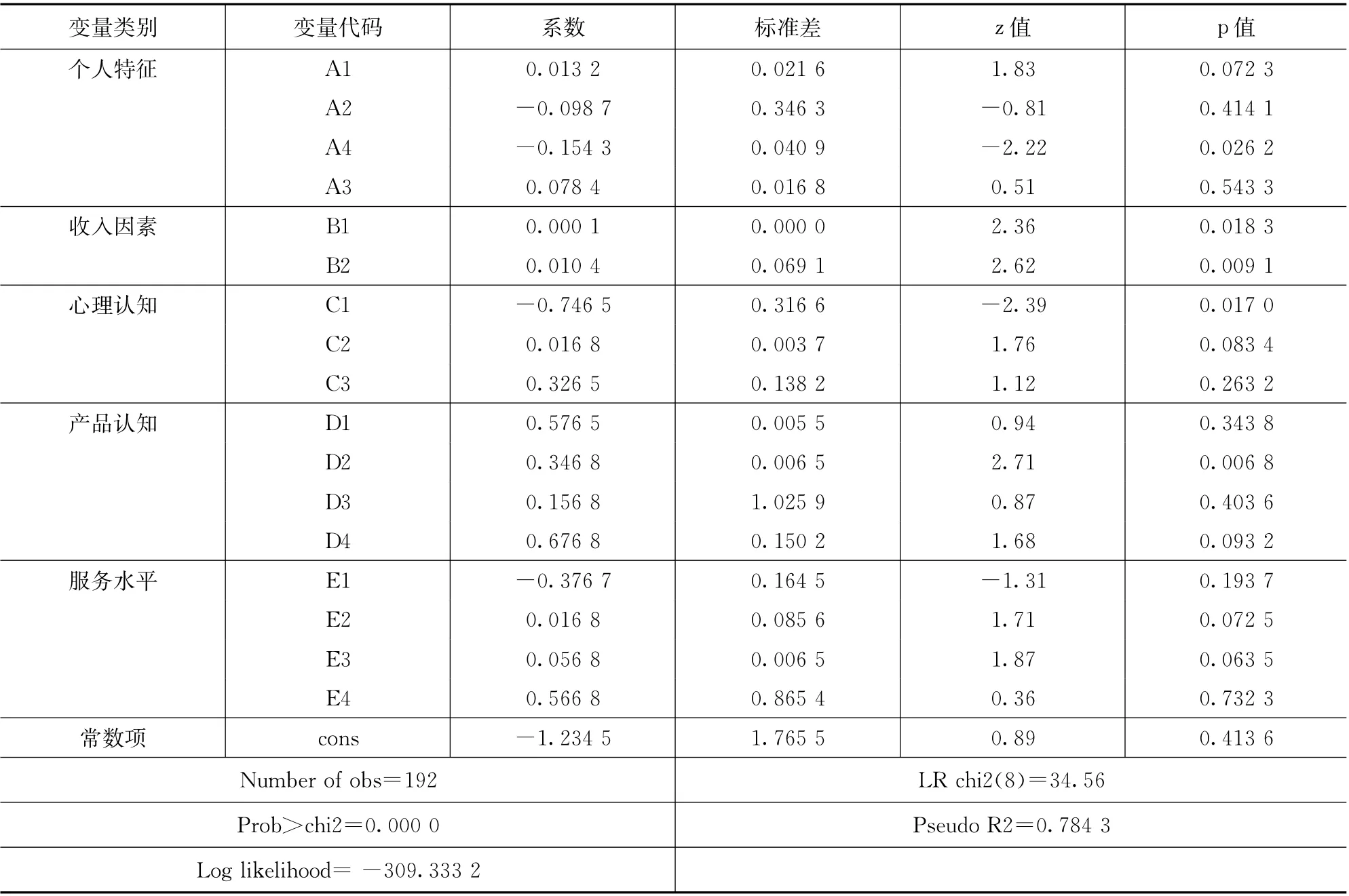

(四)回归结果分析

将192个样本数据利用统计分析软件STATA进行回归后,得到的回归结果见下页表3。从整体回归结果看,模型的拟合优度良好,通过整体显著性检验。

从个体特征变量看,农村居民的年龄和学历水平通过显著性检验,而性别和婚姻状况未能通过显著性检验。年龄系数为正,说明随着年龄的增长,农村居民股买理财产品的概率将会提高。与年轻人相比,中老年人投资渠道有限,选择购买理财产品概率必然增大。学历高的农村居民金融知识相对丰富,投资理财选择渠道更多;而学历低的农村居民投资渠道相对单一,购买理财产品的概率将会增大。农村居民性别和婚姻状况对是否购买理财产品的影响不显著,可能原因是随着现代人理财意识的提高和银行等金融机构对理财产品宣传力度的加大,性别和婚姻不再是投资理财的主要影响因素。

表1!解释变量的分类和定义

表2!解释变量的均值、标准差、极值

表3 Probit模型回归结果

从收入因素看,农村居民个人月收入和家庭年收入都通过显著性检验,且系数都为正,说明收入水平越高的农村居民购买理财产品的概率越大,收入水平越高,手中闲置资金增多,购买理财产品的概率必然增加。从二者系数大小看,家庭年收入水平对购买理财产品的影响更大些。

从心理认知变量看,农村居民的风险偏好和对投资理财知识的了解程度分别通过检验,而获得理财信息的难易程度变量未通过显著性检验。农村居民的风险偏好变量对其购买理财产品行为有显著影响,系数为负值,说明风险偏好型农村居民购买理财产品的概率远低于风险保守型农村居民,可能原因是理财产品一般收益相对稳定、风险小。对投资理财知识了解程度对购买银行理财产品行为有显著的正向影响,说明对理财产品了解程度高的农村居民购买理财产品的概率越大。获得理财信息的难易程度对购买理财产品的影响不显著,这可以解释为理财产品作为银行重要的表外业务收入来源,各家银行都加大了推广力度,农村居民获得理财产品信息已经变得越来越便利了。

从产品认知变量看,对银行理财产品收益的认知和对理财产品的信赖程度两个变量对农村居民购买理财产品行为有显著影响,而对银行理财产品的了解程度和对银行理财产品风险的认知两个变量对农村居民理财产品购买行为影响不显著。对银行理财产品收益的认知,显著地影响农村居民的购买行为,说明农村居民对理财收益了解越多,购买理财产品的概率越大。理财产品的信赖度系数为正,说明农村居民对信赖程度高的理财产品在认购时往往更踊跃。对银行理财产品的了解程度和对银行理财产品风险的认知两个变量未通过显著性检验,可能与农村居民在购买理财产品时具有从众行为有密切关系。

从服务水平变量看,银行理财服务质量水平和购买理财产品的便利性两个变量对农村居民购买理财产品有显著影响,住家到最近银行网点距离和银行理财工作人员专业知识水平两个变量对农村居民购买理财产品的影响不显著。服务质量水平对农村居民购买理财产品有显著影响,说明银行服务质量的高低,会影响农村居民购买理财产品的决策。购买理财产品的便利性有显著影响,说明便利性也是农村居民在做出购买决策时考虑的重要因素。

四、结论与建议

(一)结论

农村居民购买理财产品行为受诸多因素影响,从实际调查和经济计量模型回归结果看,得到如下结论。

1.农村居民的年龄、个人月收入水平、家庭年收入水平、对投资理财知识的了解程度、对银行理财产品收益的认知、对理财产品的信赖程度、银行理财服务质量水平、购买理财产品的便利性等变量对农村居民购买理财产品有正向影响,年龄大、收入水平高、理财知识丰富、对理财产品收益认知和信赖程度高的农村居民购买理财产品的概率偏大。

2.农村居民学历、风险偏好对其是否购买理财产品有显著的负向影响,学历高、偏好风险的农村居民购买理财产品的概率会降低,因为这样的农村居民对理财产品稳定、收益低、风险小的特点往往认同度低,反而会选择风险更大、收益更高的理财方式。

(二)建议

对于金融机构来说,获得更多的理财农村居民意味着更多的佣金收益,根据本文的研究结论,可以采取以下措施提高农村居民购买理财产品的概率。首先,扩大理财产品和理财知识的宣传,提供多样化的理财产品组合,帮助农村居民规避风险,提高农村居民对理财产品了解程度,增加农村居民理财知识,合理引导农村居民购买组合产品。其次,加大对中老年农村居民服务力度,提高银行服务水平,提升购买理财产品的便利程度。再次,认真做好农村居民的分析偏好评估,对风险保守农村居民要重点关注,定期向其提供理财产品信息。最后,积极拓展高收入农村居民,维护好高收入农村居民关系,指定理财专人作为其理财经理或理财顾问,定期提供理财计划。