农村集体产权制度改革中清产核资账务处理实践探讨

2020-10-29邱祖东

邱祖东

摘 要:【目的/意义】清产核资是农村集体产权制度改革的基础和前提,对清产核资账务处理方法进行探索,有利于推进农村集体资产清产核资工作的顺利开展。【方法/过程】该文阐述了清产核资账务处理的意义、依据,以及农村集体资产清产核资账务处理方法,并以宁化县翠江镇X村清产核资账务处理为例,探讨了适合村级会计核算水平的清产核资账务处理方法。【结果/结论】结合农村集体产权制度改革清产核资工作实际情况,综合会计工作本质、相关规定等,提出了农村集体资产清产核资中对清查核实对象盘盈、盘亏统一记入“公积公益金”的账务处理方法,这种账务处理方法符合实际,操作简单。

关键词:清产核资;账务处理方法;实例

中图分类号:F321.32文献标志码:A文章编号:1637-5617(2020)04-0074-06

Abstract: 【Objective/Meaning】The asset and capital verification was the foundation and premise of the reform of rural collective property rights institution, and the exploration on the accounting treatment method of asset and capital verification was conducive to promoting the smooth development of the evaluation and checking up of rural collective assets.【Methods/Procedures】The significance and basis of the accounting treatment of asset and capital verification were expounded in this paper, as well as the accounting treatment method of the evaluation and checking up of rural collective assets. Then, by taking X Village in Cuijiang Town of Ninghua County as an example, the accounting treatment method of asset and capital verification was discussed which was suitable for the village level of accounting.【Results/Conclusions】By combining with the actual situation of asset and capital verification in the reform of rural collective property rights institution, and through the comprehensive consideration of the nature of accounting and relevant regulations, an accounting treatment method was put forward, namely, the inventory profit and the inventory loss of the objects that were checked and verified should be uniformly recorded in the “public accumulation fund & public welfare fund” in the evaluation and checking up of rural collective assets. And this accounting treatment method was conformed to the reality and was simple in operation.

Key words: asset and capital verification; accounting treatment method; example

開展清产核资是农村集体产权制度改革的基础和前提,清产核资后的账目调整与资产监管是农村清产核资工作的关键环节,必须规范会计处理程序。正确进行账务处理,才可以准确反映村级集体经济组织的财务状况,做到账款、账实、账证相符。在实际工作中,村级会计人员对清产核资账务处理的理解和处理方法上存在一些误区,缺乏灵活性。依据《中华人民共和国会计法》《村集体经济组织会计制度》和原农业部等9部门联合下发的《关于全面开展农村集体资产清产核资工作的通知》(农经发〔2017〕11号),结合当前农村清产核资工作实际情况,笔者对账务处理实例进行分析,对清产核资账务处理方法进行探索,并提出符合实际、操作程序简单的账务处理方法。

1 清产核资账务处理的意义

1.1 有助于真实体现集体家底

清产核资工作是为了摸清农村集体资产的实际状况,在实际工作过程中,要对集体资产,包括现金、债权债务、经营性资产和资源性资产等进行重点核查,掌握存量、价值及使用情况等方面的相关信息。在清产核资工作完成后,要将结果落实情况和相关信息记录清楚,进一步完善资产登记、使用等相关制度,做好台账管理,及时进行账务处理,做到账证相符和账实相符,真实体现集体家底。

1.2 有助于维护农民财产权益

清产核资后及时进行账务处理,从账实上可以更加明确不同层级集体资产所有权,理顺农村集体资产所有权关系。在此基础上,推进股份合作制改革,进行股份量化,让农民分享集体经济发展成果,农民财产权益得到切实维护,财产性收入不断增加[1]。

1.3 有助于加强农村集体资产财务管理

开展清产核资工作,摸清集体家底,准确进行账务处理,确保账证相符和账实相符,及时健全农村集体资金资产资源监督管理,推进农村集体资产监督管理平台建设,使得农村财务管理实现“三化”(制度化、规范化、信息化),实现民主理财和规范财务公开制度,维护集体成员的监督管理权,改变集体财务缺乏管理、账面混乱的现状。

2 清产核资账务处理的依据

清产核资结束后进行账务处理最基本的依据包括《中华人民共和国会计法》《村集体经济组织会计制度》和《农村集体资产清产核资办法》。清产核资过程中每一步都必须有据可依,所有的清查表都必须进行公示,保证清查过程及结果的公平、公开,最终清查完毕还要召开村民大会或者村民代表大会来对结果进行确认,并形成会议决议。这些清查过程中形成的原始资料,就是入账的依据。

3 农村集体资产清产核资账务处理方法

清产核资要按照规定对集体资产包括现金和银行存款、物质和农业类资产、还有未完工的工程和固定资产进行清查登记,并查清相应盘盈盘亏的原因,明确责任归属[2]。清查核实结果要通过农村集体经济组织成员(代表)会议审议确认,并上报乡级农村清产核资领导小组审核备案后,进行账务处理。

3.1 盘盈盘亏处理

盘盈盘亏数额小的,相应计入其他收入和其他支出;盘盈盘亏数额大的,将金额计入公积公益金处理,另外,账簿也要进行调整。

3.1.1 盘盈

(1)盘盈额比较小的:

借:银行存款(现金、农业资产、库存物资、在建工程、固定资产等)

贷:其他收入

(2)盘盈额数额大的:

借:固定资产(农业资产、在建工程、库存物资等)

贷:公积公益金

3.1.2 盤亏、报废、毁损

(1)盘亏、报废、毁损金额小的:

借:其他支出

贷:现金(银行存款、库存物质、固定资产等)

(2)盘亏、报废、毁损金额大,会给集体资产造成重大影响的:

借:公积公益金

贷:农业资产(库存物资、在建工程、固定资产等)

3.2 未纳入账内核算资产的处理

在清查过程中,对没有纳入账内的资产如无形资产、农业类资产及政府的拨款、政策上减免税费等形成的资产,以及捐赠类的资产,都要登记,按原始单据或评估确认价值纳入账内核算,应当作增加公积公益金进行账务处理[2]。

借:固定资产、牲畜(禽)资产、林木资产等

贷:公积公益金

通过民主程序审议通过,可转增资本:

借:公积公益金——转增资本

贷:资本

3.3 无法收回的资产和无法支付的债务处理

在清查核实中,必须严格审核无法收回投资、不能取得预期收益的无形资产及确实不能收回的款项,以及确实无法支付的债务,一定要查清原因,落实好责任。核销处理意见要经村民或村民代表大会讨论通过,并报乡镇审批后,严格按会计制度的规定进行处理[3]。债权、债务及投资核销相应计入其他支出、其他收入和投资收益。

3.3.1 无法收回的资产

无法收回的应收款项、对外投资及预期不能带来收益的无形资产。

借:其他支出

贷:应收款、内部往来、无形资产

借:投资收益

贷:短期投资或长期投资

3.3.2 无法支付的债务

借:应付款、内部往来

贷:其他收入

4 宁化县翠江镇X村清产核资账务处理实例分析

4.1 清查核实结果

福建省宁化县翠江镇某某村2018年进行清产核资,登记时点为2017年12月31日,清查核实结果如下:(1)盘盈电脑1台,评估价值3000元;化肥250 kg,评估价值400元;(2)库存物资——杂交优质稻种50 kg(入账金额1500元),已全部变霉,无法使用;(3)政府拨款形成未纳入账内核算的固定资产:美丽乡村景观1个(原始凭证记录价值1211500.00元)、雪亮工程1个(原始凭证记录价值200560.00元)、饮水工程1个(原始凭证记录价值800570.00)、公共厕所1个(原始凭证记录价值168580.00元);(4)短期投资账面数5000.00元,1995年1月31日投资经济合作社基金会5000.00元,因基金会倒闭,无法收回;(5)应收款——罐头厂账面数5000.00元(2001年产生的),企业2007年倒闭,无法收回;(6)长期投资——冶金物资公司账面数110326.00元,经核实该公司已于2010年12月倒闭,无法收回;(7)固定资产——房屋建筑物-老烟草大综合楼(1982年1月31日建)账面数286350.00元,已提折旧281000.00元,净值5350.00元,1999年12月因政府拆迁已拆除;(8)应付款——某种子公司账面数6000.00元,2007年产生货款,现公司已不存在,已无法支付;(9)专项应付款——征地补偿费49027.50元(某村小组征地补偿款),经核实,村民小组的征地偿款已全部付清,余额为村集体所有的土地补偿款;(10)清查核实历年的“三提五统款”:张某某352.50元、黄某某260.50元,当事人前几年已死亡。

4.2 账务处理

上述清查核实结果,经村清产核资小组认真核实,并进行结果公示。公示7天期满,召开村民代表大会讨论,对清产核资结果进行确认并提出处理意见[4],报乡级清产核资领导小组备案。

现以1万元(含1万元)以上认定为数额较大,用以下2种账务处理方法例示。

方法一:清查核实对象盘盈盘亏数额小的,相应计入其他收入和其他支出;盘盈盘亏数额大的,将金额计入“公积公益金”处理。

方法二:清查核实对象盘盈、盘亏统一记入“公积公益金”处理。

(1)盘盈电脑及化肥分别按评估价值3000.00元及400.00元确认入账。

方法一:

借:固定资产——电脑3000.00元

库存物资——化肥400.00元

贷:其他收入3400.00元

方法二:

借:固定资产——电脑3000.00元

库存物资——化肥400.00元

贷:公积公益金3400.00元

(2)库存杂交优质稻种50 kg霉变损失,保管员张某应负保管责任,负担50%责任,个人承担750.00元,单位承担750.00元,予以核销。

方法一:

借:其他支出750.00元

内部往来——张某750.00元

贷:库存物资——杂交优质稻种1500.00元

方法二:

借:公积公益金750.00元

内部往来——张某750.00元

贷:库存物资——杂交优质稻种1500.00元

(3)政府拨款形成的固定资产未纳入账内核算,以原始票据价值入账,美丽乡村景观工程1211500.00元、雪亮路灯工程200560.00元、饮水工程800570.00元、公共厕所168580.00元。

方法一、方法二会计分录一致:

借:固定资产——美丽乡村景观工程1211500.00元

——雪亮路灯工程200560.00元

——饮水工程800570.00元

——公共厕所168580.00元

贷:公积公益金2381210.00元

(4)短期投资账面数5000.00元,投资经济合作社基金会5000.00元,基金会倒閉,予以核销。

方法一:

借:投资收益5000.00元

贷:短期投资5000.00元

方法二:

借:公积公益金5000.00元

贷:短期投资5000.00元

(5)应收款——罐头厂账面数5000.00元,企业倒闭,予以核销。

方法一:

借:其他支出5000.00元

贷:应收款——罐头厂5000.00元

方法二:

借:公积公益金5000.00元

贷:应收款——罐头厂5000.00元

(6)长期投资——冶金物资公司账面数110326.00元,投资的公司已倒闭,核销处理。

方法一:

借:投资收益110326.00元

贷:长期投资——某冶金物资公司110326.00元

方法二:

借:公积公益金110326.00元

贷:长期投资——某冶金物资公司110326.00元

(7)固定资产——房屋建筑物-老烟草大综合楼账面数286350.00元,已提折旧281000.00元,净值5350.00元,因政府拆迁已拆除。

方法一:

借:其他支出5350.00元

累计折旧281000.00元

贷:固定资产——房屋建筑物-老烟草大综合楼286350.00元

方法二:

借:公积公益金5350.00元

累计折旧281000.00元

贷:固定资产——房屋建筑物-老烟草大综合楼286350.00元

(8)应付款——某种子公司应付货款账面数6000.00元,公司不存在,核销处理。

方法一:

借:应付款——某种子公司6000.00元

贷:其他收入6000.00元

方法二:

借:应付款——某种子公司6000.00元

贷:公积公益金6000.00元

(9)专项应付款——征地补偿费49027.50元,账面余额为村集体所有的土地补偿款,予以确认转为公益公积金。

方法一、方法二会计分录一致:

借:专项应付款——征地补偿费49027.50元

贷:公积公益金49027.50元

(10)“三提五统款”张某某352.50元、黄某某260.50元,因当事人死亡,债务核销处理。

方法一:

借:其他支出613.00元

贷:内部往来——张某某352.50元

——黄某某260.50元

方法二:

借:公积公益金613.00元

贷:内部往来——张某某352.50元

——黄某某260.50元

4.3 账务处理方法分析

4.3.1 理论分析

(1)符合农村集体资产清产核资的规定。2017年出台的《农村集体资产清产核资办法》中关于账目调整的规定存在一定问题。一方面账务处理存在界限不够明确。如在清查核实中,盘盈计入其他收入进行账务处理,盘亏计入其他支出进行账务处理;数额较大的,可计入公积公益金进行账务处理,但数额较大,如千元、万元或十万元以上都算数额较大,界限难以确定。如果账务处理是以数额来考虑,具体的单一实物盘盈、盘亏,数额有大有小,如存货、农业资产、固定资产一级会计科目的核算,因数额不同,处理的方法不同,一级会计科目因资产盘盈盘亏大小可能存在2种账务处理方法。另一方面账目调整的规定上存在一些相互矛盾的地方。如债权、债务及投资损益的核销分别计入其他支出、其他收入和投资收益;而村集体全资持有企业,清产核资后要将资产负债表并入村集体经济组织,相关科目进行合并,债权债务相互抵消,村集体长期投资与全资持有企业的所有者权益进行调整,差额将其计入公积公益金。在这两种情况中,不同的投资对象,账目调整规定有所差异,存在一定的矛盾。从上述两方面看,虽然账目调整界限有不够明确,有一些相互矛盾的地方,但大方向有明显的统一性,盘盈、盘亏可记入公积公益金[5]。

农村集体产权制度改革应该具有包容性,在账务处理上更应得到体现[5]。农村集体资产清产核资中对清查核实对象盘盈、盘亏统一记入“公积公益金”进行账务处理符合《农村集体资产清产核资办法》。

(2)符合《村集体经济组织会计制度》规定。农村集体产权制度改革清产核资最终成果是2017年12月31日真实的资产负债表。2017年度已经完成了年终结转,根据权责发生制,清产核资中核实对象盘盈、盘亏与清产核资时期的收入支出等损益类项目不存在直接关系,没有必要进行收支结转,将其直接计入公积公益金,符合会计核算要求[5]。

4.3.2 现实分析

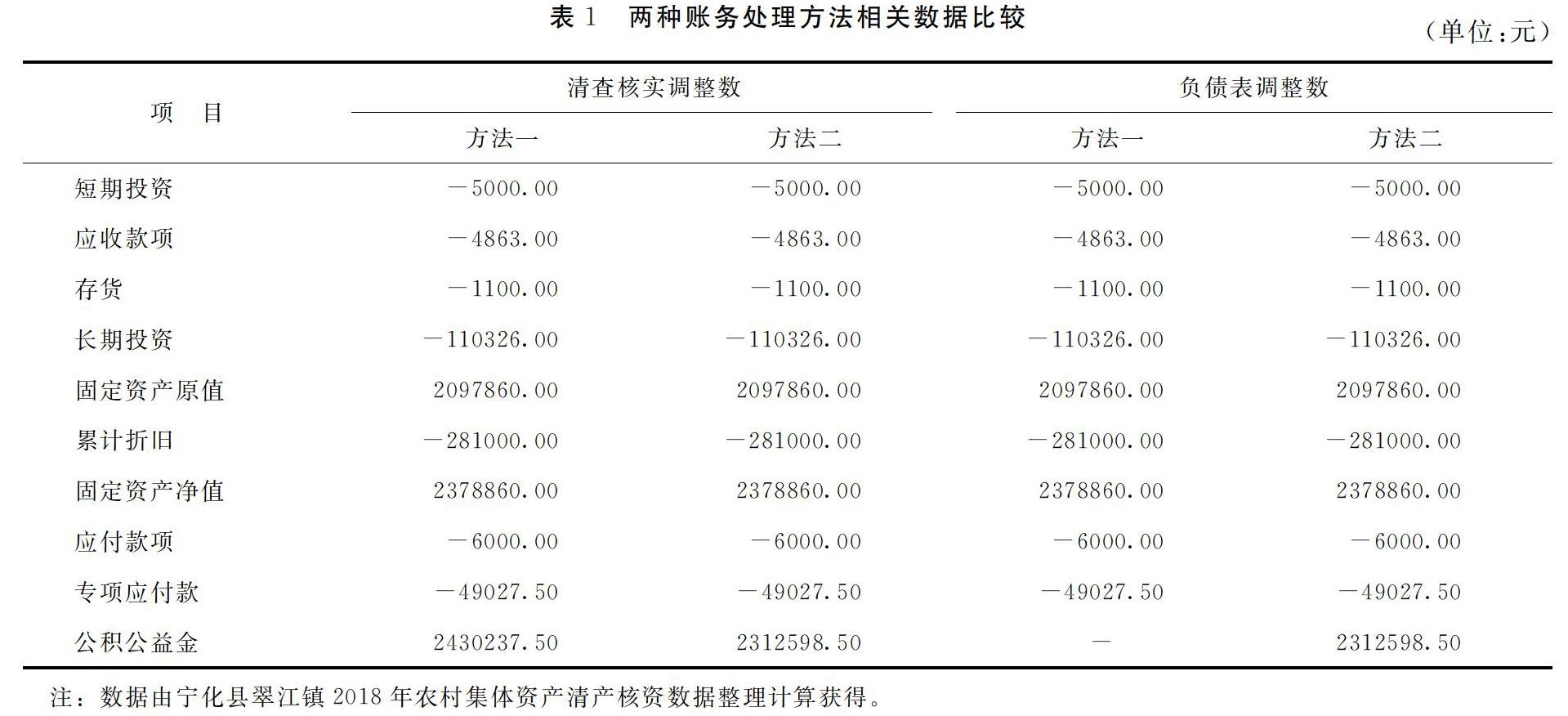

(1)两种账务处理方法对清产核资后资产负债表编制有一定的影响。根据宁化县翠江镇X村清查核实的结果及账务处理情况,核增核减相关资产负债表上的科目,两种账务处理方法数据分析情况如表1所示。

从表1可看出,方法一的账务处理,除公积公益金科目外,其余项目都可以用账务处理的数据核增核减相关资产负债表的科目;因数额较小的盘盈、盘亏在进行账务处理时计入了“其他收入”和“其他支出”,要经过期末结转损益类科目进行收益分配,最后再转入“公积公益金”科目;资产负债表上的“公积公益金”科目数据要经过“结账-结转-倒轧”才能取得。方法二的账务处理,直接可以用账务处理的数据核增核减相关资产负债表的科目,无需用倒轧方式,简单实用,且不容易出错。

(2)账务处理方法与清产核资工作程序比较协调一致。农村集体资产清产核资工作程序:召开会议成立清产核资工作小组;进入实施阶段,进行清查核实,账内账外结合,逐笔逐项清查,对账实不符、账证不符、账款不符等问题查清原因,并提出初步处理意见;公示清查核实的初步结果;公示期满后,召开村(居)民会议或村民代表会议,对集体清查核实结果进行确认;建立台账,村级填报清产核资报表,上报乡级审查核对;账目调整,根据《农村集体资产清产核资报表》、会议决议等相关资料及时进行账务处理及账目调整;审核备案,乡级汇总《农村集体资产清产核资报表》,报送县农业农村局备案;县级组织相关部门进行联审,将结果逐级上报;最后县、乡、村建立台账,归类建档。

清产核资工作完成后,获得大量资料,有清查核实记录、清产核资工作组会议及处理意见记录、村两委会议记录、村民会议或村民代表会议记录及会议决议、清查结果公示图片、清产核资清查报表等。在进行清产核资工作中取得的相关资料,只有一份是原件,最终的成果直接反映在《资产负债汇总表》上。根据清查核实对象盘盈、盘亏填制清产核资清查报表,对清查报表进行汇总,集中财务资料,编制记账凭证,盘盈、盘亏统一记录公積公益金。这种会计处理,做到了账证、账表、表表、证证都一致,更直观、更真实地反映清产核资成果,体现了会计工作的本质[5]。

(3)适合当前村级会计核算水平。《关于全面开展农村集体资产清产核资工作的通知》(农经发〔2017〕11号)要求,农村集体资产清产核资工作从2017年开始,逐步推进,到2019年底结束。《农村集体资产清产核资办法》明确,2017年12月31日为清产核资登记时点,清查核实的结果要以登记时点为基点,在清查日用倒轧的方式进行调整[5]。清查核实结果按《村集体经济组织会计制度》《农村集体资产清产核资办法》等相关规定进行会计处理,期末结转收入支出等损益类科目,再进行收益分配,最终转入公积公益金。这种账务处理方法,清产核资后(2017年12月31日时点)的公积公益金要通过倒轧方式进行调整后取得。公积公益金倒轧方式计算较繁琐复杂,非常容易出错,会引起清产核资报表表间不平,导致资产负债表填制出错,影响清产核资报表填制上报。目前村级财务人员多数不是专业人员,会计处理水平不高,显然这种账务处理方法不适合当前村级会计核算水平。

在农村集体产权制度改革中,农村集体清产核资中对清查核实对象盘盈、盘亏统一记入“公积公益金”进行账务处理,工作程序不复杂,方法简单,可以减少清产核资工作量,还可以较好的按时保证质量。

5 结束语

根据《关于全面开展农村集体资产清产核资工作的通知》(农经发〔2017〕11号)精神,全国农村清产核资工作到2019年结束,同时还要建立年度资产清查制度,以后每年末进行一次资产清查,清查结果上报农业农村部,并及时进行账务处理及账目调整。因此,现阶段进行清产核资的账务处理探讨分析具有一定现实意义。本文通过实例分析,提出农村集体资产清产核资中对清查核实对象盘盈、盘亏统一记入“公积公益金”进行账务处理,这种大方向上符合农村集体资产清产核资的相关规定,体现了会计工作的本质,在实际操作中程序简单,账务处理较简化,适合村级会计核算水平。

参考文献:

[1]葛明鑫.浅析农村集体产权制度改革中的清产核资工作[J].甘肃农业,2020(3):72-74.

[2]吴斌,井立义.村集体清产核资会计处理[J].农村财务会计,2018(4):6-11.

[3]吕英美.清产核资为农村集体产权制度改革开路[J].商业会计,2019(6):80-81,18.

[4]洪旗,洪宇.农村集体资产清产核资有关账务处理实例[J].中国农业会计,2019(6):8-9.

[5]郑丽芳.论农村产权改革集体资产清产核资中对核实对象数额增减的账务处理[J].农民致富之友,2018(20):19.