高管激励、金融化与企业未来主业发展

2020-10-29王珊珊

王珊珊

(1.西藏大学经济与管理学院,西藏 拉萨 850000;2.中央财经大学商学院,北京 100081)

一、引言

近年来,实体企业投资回报率日益下滑,越来越多的非金融企业纷纷进入金融或房地产行业,以期分享金融和房地产行业的巨额利润,造成了实体企业的“空心化”现象以及国家经济的“脱实向虚”(宋军等,2015;谢家智等,2014)。当企业过多的投资金融类资产,将会影响原本用于企业主业发展的实体投资资金 (Orhangazi,2008;Lazonick,2010;Davis,2013;谢家智,2014;张成思等,2016),从而影响企业未来的发展。高层管理者(以下简称“高管”) 作为企业重要的决策群体,其行为往往影响企业的发展及方向。由于现代企业两权分离制度,企业所有者和高管目标并不一致,所有者追求股东价值最大化,期望通过创新研发提升企业主营业务能力,促进企业主业长期发展,而高管追求短期业绩最大化,更热衷多元投资组合,如投资短期可获利的金融类资产。在非金融企业金融资产投资日趋活跃的背景下,高管激励时的契约选择扮演着重要的角色,高管激励在企业金融化与未来主业发展的关系中发挥着怎样的作用?不同的高管激励方式对两者之间关系的调节效应是否一样?这些问题就目前来看,并没有引起足够的关注,因此有必要从企业微观层面,基于高管激励的视角,研究金融化以及与企业未来主业发展之间的关系。

鉴于此,文章遵循高阶理论“高管激励—战略选择—企业主业发展”的研究框架,以资源依赖理论和高阶理论为基础,以2010-2018 年中国A 股所有上市公司面板数据为研究对象,首先确定企业金融化与未来主业发展之间的影响关系,然后引入激励机制作为调节变量,检验高管激励机制对企业金融化与未来主业发展之间具有怎样的调节效应。此外,文章还探讨了不同产权性质差异下,高管激励机制对金融化与企业未来主业发展之间关系的影响。

文章可能的创新在于:第一,从企业微观层面,基于高管激励及行为金融学角度研究企业未来主业发展问题,探讨了不同高管激励机制对企业金融资产配置的影响,以及金融化对企业未来主业发展的影响;第二,通过分析金融化对企业未来主业发展的影响在不同产权差异中表现出的异质性,拓展并丰富了相关研究结论;第三,与已有文献不同的是,文章将高管激励、企业金融化、企业未来主业发展纳入同一分析框架,研究高管激励对金融化与企业未来主业发展之间关系的调节作用。希望文章的研究结果能为企业政策层监管提出有益的意见和建议。

二、文献回顾与假设提出

1. 金融化与企业未来主业发展

实体企业跨行业进入金融和房地产行业的行为实质为为一种微观金融现象,一直以来学者们都非常关注金融化问题。早期的研究大多集中在宏观领域,研究金融化对实体投资及宏观经济稳定等的影响。

近年来,也逐渐有学者开始关注金融化在企业微观层面的研究,对于企业金融化的影响方面的研究主要集中于经营效率、企业投资、创新及对企业发展的影响等方面。经营效率方面,宋军(2015)发现非金融企业非货币类金融资产与其经营收益率之间呈现U 形关系,且对于低业绩的公司来说,表现为“替代效应”,而对于高业绩的公司,则表现为“富余效应”。企业投资方面,学者们发现企业进行金融投资的收益占GDP 的比例不断提高(Krippner,2005),导致企业金融部门的规模和影响力不断提升(Epstein,2006),实体企业进行金融资产投资可以获得更多的利润,但企业进行金融投资的同时会对实体投资产生挤出效应(Orhangazi,2008;Davis,2013),实体企业大幅增加金融投资会挤出其固定资产投资(张成思等,2016),并间接影响企业投资效率(李明玉等,2019),进而抑制实体企业的长期发展。对企业创新的影响方面,学者们发现金融化会抑制企业创新能力,削弱制造业发展基础(谢家智,2014),经济政策不确定性会加剧企业金融化对创新的抑制作用(亚琨等,2018)。杜勇等(2017)以2008-2014 年中国上市公司数据为样本,将创新作为金融化挤出企业未来主业业绩传导路径之一进行了研究,发现金融化对企业未来主业发展产生损害效应。也有学者发现企业金融化对实体投资具有助推效应(Kliman &Williams,2015;Davis,2017),并通过多条路径为企业创新提供资金支持。另外,还有学者发现企业金融化与创新间的关系具有非线性特征,甚至能够在挤出效应与助推效应间相互转化(王红建,2017;刘贯春,2017;郭丽婷,2017;张昭,2018)。

从理论上讲,实体企业金融化可能对企业未来主业发展产生两种效应:“挤出效应”和“蓄水池效应”。一方面,如果企业配置金融资产是源于合理安排富余资金以期改善企业经营绩效的目的,则对企业未来主业发展表现为“蓄水池效应”。另一方面,如果企业配置金融资产是出于分享金融行业超额回报率的动机,则会侵占企业原本用于主业发展的创新投入资金(王红建,2017),进而对企业未来主业发展表现出“挤出效应”。

文章认为,实体企业金融化对未来主业发展的影响至少有以下两个方面:第一,根据资源依赖理论,企业需要通过对既有资源进行投资以保持竞争优势,而企业未来主业发展主要依赖于企业对主业的创新投入,在企业资金总量有限的情况下,对金融资产的投资一定会挤占原本用于主业投资的资金,进而抑制其主业发展;第二,近年来金融行业的高利润高收益的特征会进一步激发企业的短视行为,使其偏离核心主营业务。随着生产经营成本的上升及金融行业投资利润的不断增加,企业逐渐减弱通过发展主业以获得市场竞争力的动力,选择将部分资金从主营业务的生产经营转向高利润的金融投资,从而不利于企业未来主业发展。基于以上分析,文章提出以下假设:

H1:金融化对企业未来主业发展具有显著的抑制作用。

2. 高管激励与企业金融化

在研究高管激励机制的过程中,学者们发现高管薪酬激励和股权激励作为两种典型的激励机制,对企业决策、绩效及投资的影响并不相同。薪酬激励方面,学者们发现有效的薪酬激励措施能够提高高管工作的积极性,从而提高提高企业价值(Jensen and Murphy,1990)。但薪酬激励只是一种短期激励方式,容易造成高管的短视及逐薪行为,不能对高管产生持续长远的激励效应(张一晋,2010)。特别是近几年实体经济表现的“冷”与金融等领域虚拟经济表现的“热”,会使高管减少对企业的长期实业投资,进而转向金融资产配置以提高短期利润,即薪酬激励会促进企业的金融资产配置行为。

股权激励方面,部分学者发现,股权激励在一定程度上可以缓解企业代理问题(Stulz,1988),增强企业高管和股东目标的一致性(Jensen and Murphy,1990)。高管激励方案中股权权重越高,企业的长期投资也会越高(Hemmert 等,1999;Kang 等,2006;苏坤,2015;李丹蒙等,2017)。因而企业一般采取股权激励的方法激发高管进行技术创新的积极性(Zahra,2000;Miller,2002;Morck,2005)。股权激励会促使高管偏好研发等创新投入,从而减少以金融投资为代表的不利于企业长期价值增长的短期投资,对企业的金融资产配置行为起到抑制作用。基于此,文章提出如下假设:

H2a:高管薪酬激励对企业金融化行为有显著的促进作用;

H2b:高管股权激励对企业金融化行为有显著的抑制作用。

3. 高管激励、企业金融化与企业未来主业发展

除了关注企业金融化对未来主业发展究竟会产生何种影响之外,文章还要重点关注高管激励机制是如何影响金融化与企业未来主业发展之间的关系。文章试图检验高管激励是否具有调节金融化与企业未来主业发展之间影响的效应。根据以上分析,高管取得货币薪酬的高低很多时候是与其经营企业的当期绩效相关,在逐薪动机的驱动下,高管会进一步增加企业金融资产配置,减少实业长期投资(Tosi 等,2000),最终表现为高管薪酬激励会对企业金融化与未来主业发展之间的关系产生明显的正向放大的调节作用。而股权激励会促使高管增加研发创新投入等长期投资,抑制企业金融资产配置行为,从而有利于企业长远发展,最终表现为高管股权激励会对金融化与企业未来主业发展之间的关系产生明显的负向抑制的调节作用。

鉴于此,文章提出如下假设:

H3a:高管薪酬激励对金融化和企业未来主业发展之间关系有显著的正向调节效应;

H3b:高管股权激励对金融化和企业未来主业发展之间关系有显著的负向调节效应。

三、研究设计

1. 样本选择、数据来源

文章以中国A 股所有上市公司为样本,时间跨度为2010-2018 年,并对样本做以下处理:因文章以非金融类企业为研究对象,因此剔除金融保险类与房地产类企业;由于ST 类企业财务异常较多,予以剔除;主要变量观测值缺失的样本,予以剔除,财务杠杆大于1 的样本,予以剔除。因企业未来主业业绩使用的是第t+1 期指标,因此文章实际所用样本区间为2011-2018 年。最终共获得12193 个公司年度观测数据。文章使用CSMAR(国泰安数据库) 获取非金融上市企业样本。最后,为了避免离群值对文章结果的影响,采取了对连续变量进行两端1%的缩尾处理的办法以保证结果的可信性,以下实证分析部分均使用的是缩尾处理之后的数据,并使用Stata15 软件进行数据分析。

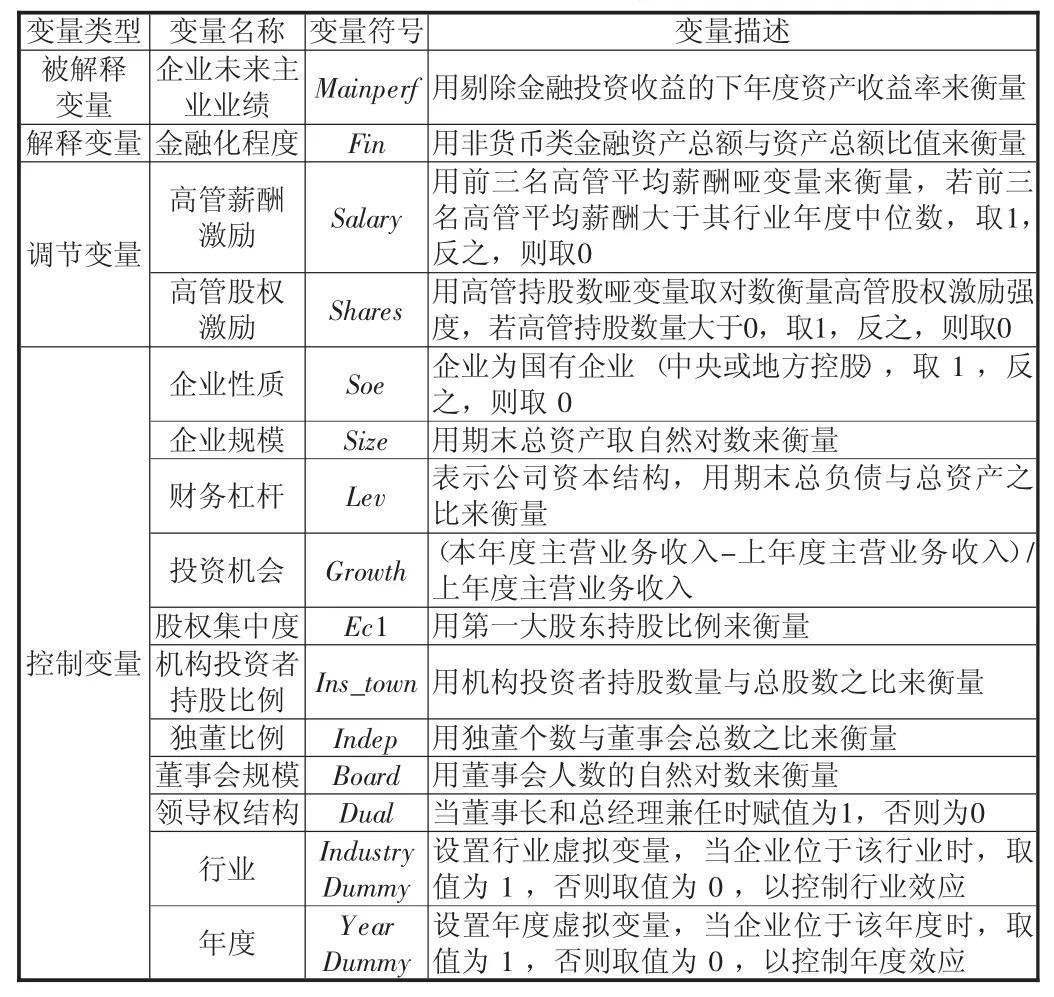

2. 变量定义

(1) 企业金融化(Fin)

借鉴Demir(2009)、张成思等(2016)的做法,文章用金融类资产占企业总资产的比例来度量非金融企业的金融化程度,且金融类资产配置不包括其并未为企业带来资本增值的货币资金项目。文章定义的金融类资产主要包括:交易性金融资产、衍生性金融资产、发放贷款及垫款、可供出售金融资产、投资性房地产、长期股权投资、应收股利、应收利息、持有至到期投资。

(2) 企业未来主业业绩(Mainperf)

参考杜勇等(2017)的方法,企业未来主业业绩采用剔除金融投资收益的下年度资产收益率来衡量,其两个指标的具体计算公式为:①=(营业利润- 投资收益- 公允价值变动收益+对联营企业和合营企业的投资收益)/总资产;②=(利润总额- 投资收益- 公允价值变动收益+对联营企业和合营企业的投资收益)/总资产。

(3) 高管激励: (薪酬激励 (Salary) 和股权激励 (Shares))

借鉴相关文献的做法(黄继承等,2016;谢辰等,2019),高管薪酬激励强度用前三名高管平均薪酬哑变量来衡量,若前三名高管平均薪酬大于其行业年度中位数,取1;反之,则取0。用高管持股数哑变量来衡量高管股权激励强度,若高管持股数量大于0,取1;反之,则取0。与此同时,将前三名高管平均薪酬进行标准化处理作为高管薪酬激励的替代变量,将高管持股比例作为高管股权激励强度的替代变量,进行稳健性测试,以保证结论的可靠性。

(4) 控制变量(Controls)

根据已有文献研究结论,文章分别从公司治理及企业的财务特征两个方面引入相应的控制变量。具体包括:企业性质(Soe)、企业规模(Size)、财务杠杆(Lev)、投资机会(Growth)、股权集中度(Ec1)、机构投资者持股比例(Ins_town)、独董比例(Indep)、董事会规模(Board)、领导权结构(Dual)这几个变量。此外,还分别设置了行业虚拟变量(Industry Dummy)与年度虚拟变量(Year Dummy)以控制行业与年度效应,具体变量定义见表1。

表1 主要变量的具体定义

3. 模型设计

为验证假设H1,构建检验模型(1)。若成立,则核心解释变量Fin 的系数β1显著为负,说明金融化对企业未来主业发展的影响源于“挤出效应”占主导,即企业金融化负向抑制了企业未来主业业绩。模型中,Mainperfi,t+1为企业未来主业业绩、Finit为企业金融化程度、Controlit为控制变量、ξit为随机误差项。

为验证假设H2a,构建检验模型(2)。模型(2)重点关注高管薪酬激励的系数β1。

为验证假设H2b,构建检验模型(3)。模型(3)重点关注高管股权激励的系数β1。

为验证假设H3a,生成交互项salaryit×Finit,构建检验模型(4)。模型(4)重点关注高管薪酬激励与金融化程度的交乘项salaryi-t×Finit的系数β3。

为验证假设H3b,生成交互项sharesit×Finit,构建检验模型(5)。模型(5)重点关注高管股权激励与金融化程度的交乘项sharesit×Finit的系数 β3。

四、实证结果与分析

1. 描述性统计与相关性分析

表2 为主要变量的描述性统计。从表中可以发现,企业未来主业业绩(Mainperf1)的均值为3.79%,即样本中剔除金融投资收益的下年度资产收益占总资产的比例平均为3.79%。企业金融化程度(Fin)的均值为6.73% ,最小值为0,最大值为53.6%,中位数为2.56%,可以看出:平均来说,进入金融与房地行业产生的资产占总资产的6.73%左右,最高则达到53.6%,表明部分非金融企业持有的金融资产比例较大。可见非金融企业金融化已经成为一种重要的经济现象,非常值得关注。高管薪酬激励哑变量Salary 的均值为0.504。高管股权激励强度哑变量Shares 的均值为0.68,与已有文献的测算结果基本一致。其余控制变量与已有文献分布基本一致,未出现异常分布变量。

表2 数据的描述性统计

表3 为变量的皮尔逊相关系数表,可初步断定金融化与企业未来主业业绩具有反向关系,Fin 与Mainperf1、Mainperf2 的相关系数分别为-0.075 和-0.085,且都在1%的水平下显著。高管薪酬激励与企业未来主业发展有显著正向关系,Salary 与Mainperf1、Mainperf2 的相关系数分别为0.194 和0.194,在1%的水平下显著;高管股权激励与企业未来主业发展也存在有正向关系,Shares 与Mainperf1、Mainperf2 的相关系数分别为0.107 和0.108,在1%水平下显著。高管薪酬激励与企业金融资产配置有正向关系,Salary 与Fin 的相关系数为0.042,在1%水平下显著;高管股权激励与企业金融资产配置有反向关系,Shares 与Fin 的相关系数为-0.049,在1%水平下显著。从表3 的相关分析结果初步来看,金融化与企业未来主业发展呈负向关系,即“挤出效应”占主导,与H1 的预期相符。高管激励机制与非金融企业金融化之间的关系与预期也一致。从结果发现,各主要变量之间的相关系数均在0.6 以下,因此可得出各变量之间不存在严重的多重共线性问题。

表3 相关系数

2. 回归结果分析

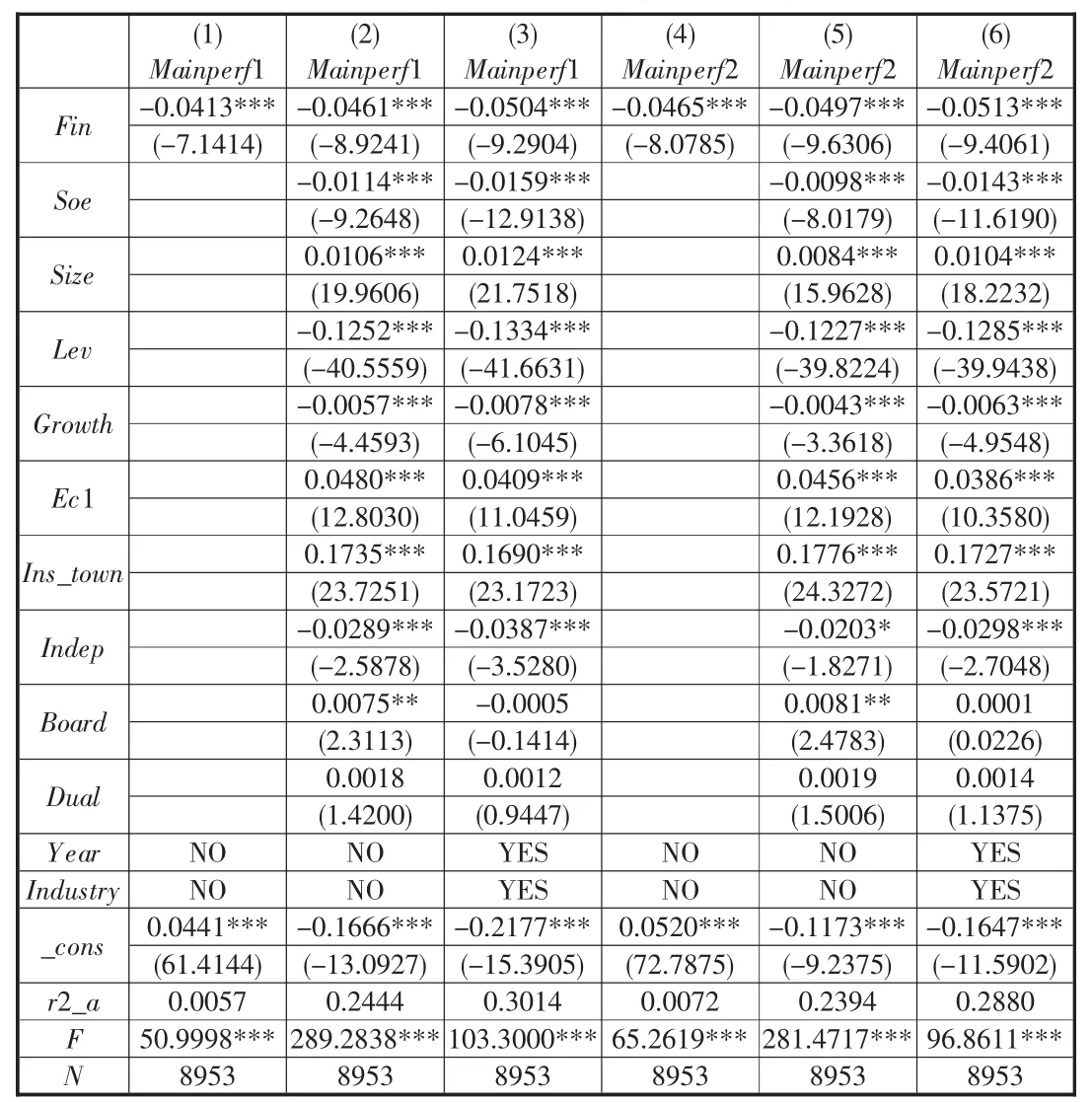

表4 为模型(1)的回归结果。列(1)和列(4)是基线回归结果,列(2)和列(5)加入了控制变量,列(3)和列(6)同时加入了年份虚拟变量和行业虚拟变量进行控制。其中,列(1)、(3)和(5)的被解释变量使用企业未来主业业绩的第一个指标Mainperf1,列(2)、(4)和(6)的被解释变量使用企业未来主业业绩的第二个指标Mainperf2。从结果来看,当被解释变量为Mainperf1 时,Fin 的回归系数分别为 -0.0413、-0.0461 和-0.0504(列(1)、列(2)、列(3)),在1%水平下显著;当被解释变量为Mainperf2 时,Fin 的回归系数分别为-0.0465、-0.0497 和-0.0513(列(4)、列(5)、列(6)),在1%水平下显著。经济意义方面,Fin 每增加一个单位,Mainperf1 将减少 0.0504 个单位(第(3)列);Fin 每增加一个单位,Mainperf2 将减少 0.0513 个单位(列(6))。此结论与假设H1 的预期相符,说明企业金融化对企业未来主业发展的“挤出效应”要大于“蓄水池效应”,金融化程度越高,越损害企业未来主业的发展。从而表明非金融企业跨行业进入金融和房地产行业很有可能是处于投机套利的目的,而不是为了合理安排资金以支持企业主业发展。

表4 金融化与企业未来主业业绩

表5 为模型(2)和(3)的回归结果。列(1)和列(2)是高管薪酬激励对企业金融化程度影响的回归结果,列(3)和列(4)是高管股权激励对企业金融化程度影响的回归结果。从结果来看,Salary的系数为0.0050(列(1)),在1%水平下显著,控制时间和行业效应后,Salary 系数为0.0079(列(2)),在1%水平下显著,表明高管薪酬激励对企业金融化程度的影响显著为正;Shares 的系数为-0.0102(列(3)),在1%水平下显著,控制时间和行业效应后,Shares 系数为-0.009(列(4)),也在1%水平下显著,表明高管股权激励对企业金融化程度的影响显著为负。此结论与假设H2a和H2b 的预期相符。

表6 对模型(4)和模型(5)进行了检验,验证了高管激励机制对金融化与企业未来主业发展之间关系的调节效应。从结果来看,无论被解释变量是Mainperf1还是Mainperf2,高管薪酬激励与企业金融化程度的交互项Sa-lary*Fin的系数均显著为负(列(1)、列(2)、列(5)、列(6))。说明高管薪酬激励程度越强,越正向放大金融化对企业未来主业业绩的负向影响,与假设H3a 的预期一致。说明高管薪酬激励的提高会强化管理者的投机心理,进一步激发管理者的短视行为,配置更多短期收益高的金融资产从而损害企业主业发展。而高管股权激励与企业金融化程度的交互项Shares×Fin的系数均显著为正(列(3)、列(4)、列(7)、列(8))。说明说明高管股权激励程度越强,越负向抑制企业实体企业金融化对未来主业业绩的负向影响,与假设H3b的预期一致。说明高管股权激励的提高会使企业管理者更着眼于企业的长远目标,抑制其过度金融化行为,减少对金融资产的配置,使更多的资金用于企业长远发展。

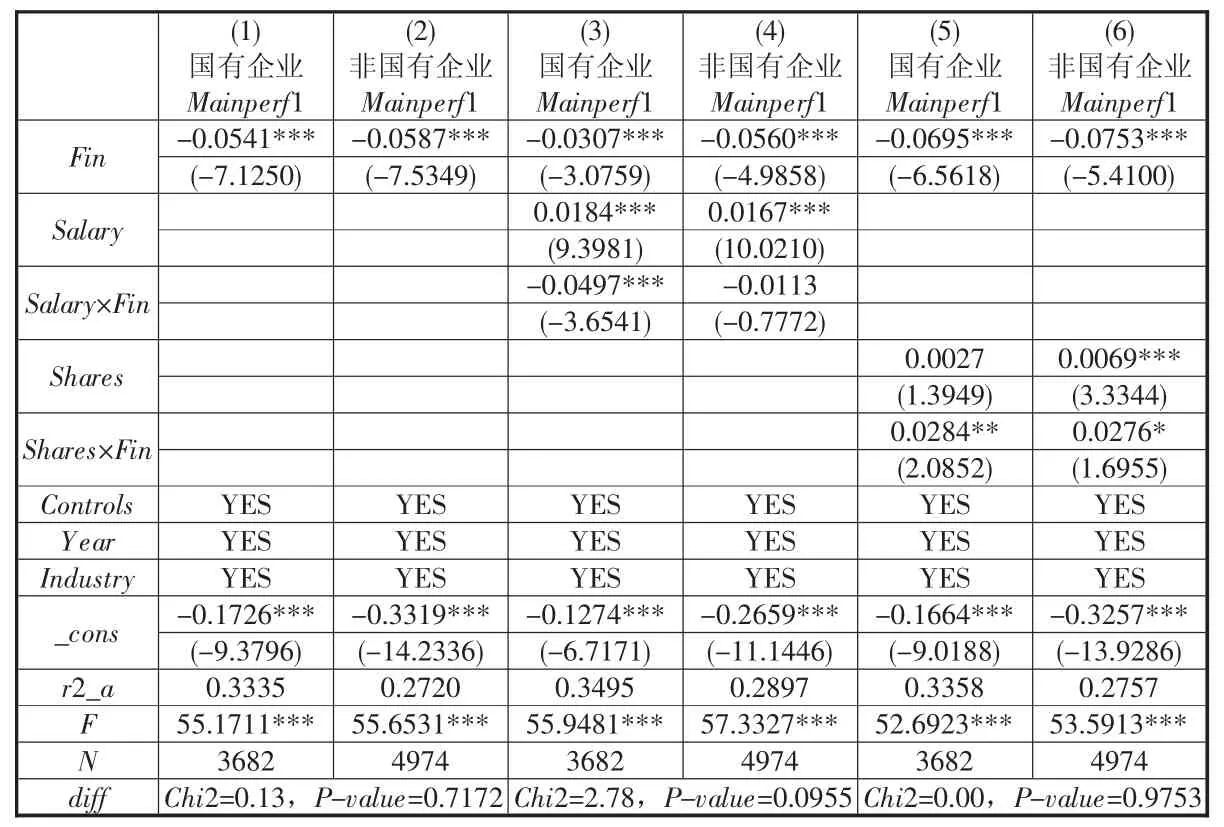

3. 基于产权异质性的进一步分析

不同所有制性质的企业在金融资源、经营目标及企业长远发展等方面可能存在差异。因此有必要从产权异质性角度,检验高管激励在金融化与企业未来主业发展之间的调节作用。文章使用基于似无相关模型的SUEST检验产权异质性分组回归变量的系数差异。

表6 高管激励机制的调节作用

表7 产权异质性分组检验

表7 为产权异质性的分组检验结果,此处仅列出被解释变量为Mainperf1 的回归结果。从表7 的列(1)和列(2)可以看出,无论是国有企业还是非国有企业,金融化对企业未来主业业绩的影响均为负(Fin 的系数分别为-0.0541、-0.0587,在1%的水平下显著),对Fin 的回归系数进行SUEST 检验,得到Chi2的值为0.13,对应的P 值为0.7172,表明金融化对企业未来主业业绩的抑制作用没有受到产权异质性的影响。从表7 的列(3)和列(4)反映了在产权异质情况下,高管薪酬激励在金融化与企业未来主业业绩关系中的调节作用。对交互项Salary×Fin 的回归系数进行SUEST 检验,得到Chi2 的值为2.78,对应的P 值为0.0955。检验结果表明,高管薪酬激励在金融化与企业未来主业发展之间的调节作用受到产权异质性的影响。在国有企业中,高管薪酬激励有助于正向调节金融化与企业未来主业业绩之间的抑制效应,而这一调节效应在非国有企业中并不显著。从表7 的列(5)和列(6)反映了在产权异质情况下,高管股权激励在金融化与企业未来主业业绩关系中的调节作用。对交互项Shares×Fin 的回归系数进行SUEST 检验,得到Chi2 的值小于0.001,对应的P 值为0.9753。检验结果表明,高管股权激励在金融化与企业未来主业发展之间的调节作用没有受到产权异质性的影响。无论是国有企业还是非国有企业,高管股权激励均有助于负向调节金融化与企业未来主业业绩之间的抑制效应。

表8 替换关键变量的稳健性检验

4. 稳健性检验

文章对研究结果进行了稳健性检验,进一步提升了检验结论的可靠性。首先,替换关键变量,高管激励强度替换为前三名高管平均薪酬的标准化;高管股权激励强度替换为高管持股比例。其次,考虑内生性问题,文章采取用金融化程度(Fin)滞后一期、两期作为工具变量,采用IV-GMM(工具变量—广义矩估计)的方法进行稳健性测试。

(1) 替换关键变量

高管激励强度替换为前三名高管平均薪酬的标准化,用Salary_T 表示,高管股权激励强度替换为高管持股比例,用Shares_T表示。回归结果如表8所示,不难看出,在控制时间和行业效应后,Salary_T×Fin 的系数为-0.0151(列 (2)), 在 1%水平下显著,Shares_T×Fin 的系数为 0.15(列(4)),在5%的水平下显著,表明替换变量后,高管薪酬激励和股权激励的回归结果与前文结论保持一致。

表9 内生性检验

(2) 内生性问题

考虑内生性问题,文章采取用金融化程度(Fin)滞后一期、两期作为工具变量,对金融化与企业未来主业发展之间的关系进行进一步检验。检验结果如表9 所示:无论被解释变量为Mainperf1 还是Mainperf2,工具变量- 广义矩估计模型中的不可识别检验统计量Kleibergen-Paap rk LM的值均为712.808,弱工具变量检验的统计量Kleibergen-Paap rk Wald F 的值均为6064.397,均通过了检验。被解释变量为Mainperf1 时,Hansen J statistic 的值为0.046,P 值为0.8310。被解释变量为Mainperf2时,Hansen J statistic 的值为0.647,P 值为0.4211,均证明了模型不存在过度识别问题。Fin 的系数显著为负,与前文保持一致,说明在控制了内生性问题后,金融化仍负向抑制企业未来主业发展。

五、研究结论

文章以2010-2018 年中国A 股所有非金融类上市公司面板数据为样本,从企业微观层面,运用资源依赖理论和高阶理论,首先确定企业金融化与未来主业发展之间的影响关系,然后引入激励机制作为调节变量,检验高管激励机制对企业金融化与未来主业发展之间具有怎样的调节效应。文章发现金融化对企业未来主业业绩有显著的抑制作用,且高管薪酬激励对金融化与企业未来主业业绩的关系有显著的正向促进作用。高管股权激励对金融化与企业未来主业业绩之间的关系有显著的负向抑制作用。

对企业而言,该项研究结论具有重要意义:

首先,在企业管理过程中,企业应更加关注高管激励的作用。尤其是对高管薪酬激励的优化设计,需要增加远期利益的权重,不仅关注薪酬激励可能带来企业较大的利润及绩效提升,更要关注薪酬激励可能会带来的过度金融化的风险,以免使企业遭受更大的风险。股权激励方面,要充分发挥股权激励在长期对高管的有效激励作用,从而提升企业长期价值。

其次,要合理引导企业高层管理者更加关注企业主业发展,增加对研发和企业主业创新活动的投资以去实现实体企业的“脱虚向实”,在自身擅长领域做精做大谋求更大发展。

最后,应强化监督企业资金在金融和房地产的跨行业投资活动及配置比例等问题,保障企业整体风险能够得以控制,以免对企业造成不必要的损失。