农户参与农产品质量追溯体系的成本分担策略研究

2020-10-26肖开红

肖开红, 贠 策

近年来,农产品质量安全事件时有发生,对农产品品牌造成了信任危机,也影响了农产品供应链中各参与方的利益。农产品质量追溯体系具有来源可追溯、去向可追踪、责任可追究的优点,被世界多个国家应用于农产品质量风险控制和农产品品牌建设。现实中,推广农产品质量追溯体系需要依靠企业带动众多中小农户来参与实施。然而,我国农产品生产主体普遍实力有限,难以承担农产品质量追溯体系建设的初期投入成本,如追溯系统的购买成本、人员技术培训成本以及相关设备的维护更新成本等,较高的投入成本抑制了农户参与质量追溯体系的积极性,使以农户为主的农产品追溯体系建设难以开展。针对上述现实难题,实践中企业通常会采取成本分担策略进行农企合作,以降低农户参与生产的门槛,提高农户参与质量追溯体系的积极性。以往相关研究表明,成本分担策略实施的效果取决于成本分担比例的科学制订,遗憾的是目前学界对农企合作建设质量追溯体系的成本分担策略科学问题尚未做出有效解答。基于此,本文分别构建农户独立生产以及“农户+企业”合作生产(以下简称农企合作生产)可追溯农产品两种情况下的农户收益函数,进而分析成本分担策略对农产品可追溯水平、农户收益和农产品售价的具体影响,并发现与此对应的可行分担比例。

一、 文献综述

当前,学术界关于食品(农产品)质量追溯领域的研究成果比较丰富,相关成果主要集中在追溯标准与技术(1)BELLON-MAUREL V,SHORT M D,et al.Streamlining life cycle inventory data generation in agriculture using traceability data and information and communication technologies-Part I: concepts and technical basis[J]. Cleaner prod,2014(69): 60-66; 周洁红,李凯.农产品可追溯体系建设中农户生产档案记录行为的实证分析[J].中国农村经济,2013(5):58-67; FENG T.An agri-food supply chain traceability system for China based on RFID & blockchain technology[C].Kunming:13th International Conference on Service Systems & Service Management,2016.、政府支持行为(2)MARTE W E,NANSEKI T,BIENVENIDO F.The role of education,institutional settings and ICT on the integrated production development in Almeria,Spain [J].Agric. Inform.Res,2011,20(2):66-73; 吴林海,秦沙沙,朱 淀.政府补贴与可追溯猪肉市场份额研究[J].财贸研究,2014(5):80-86.、农户参与行为(3)周洁红,姜励卿.农产品质量安全追溯体系中的农户行为分析——以蔬菜种植户为例[J].浙江大学学报(人文社会科学版),2007(2):118-127; SCHULZ L L,TONSOR G T.Cow-Calf producer preferences for voluntary traceability systems[J].Journal of agricultural economics,2010,61(1):138-162; 徐静,姚冠新,戴盼倩,等.生鲜电子供应链参与主体质量决策行为研究——基于信息可追溯视角[J].华东经济管理,2016,30(3):155-160.以及消费者消费行为(4)DICKINSON D L,BAILEY D.Willingness to pay for information:experimental evidence on product traceability from the USA,Canada,the UK,and Japan[C]. Utah State University: Economic Research Institute Study Paper,2003; POULIOT S,SUMNER D A.Traceability, liability, and incentives for food safety and quality[J].American journal of agricultural economics,2008,90(1):15-27; 黄彬红.“农超对接”下的农产品供应链质量可追溯体系研究[J].开发研究,2013(2):81-84.等主题领域。其中,关于农户参与行为的研究主要分布在农户参与行为的影响因素分析(5)SCHULZ L L,TONSOR G T.Cow-Calf producer preferences for voluntary traceability systems[J].Journal of agricultural economics,2010,61(1):138-162; 徐玲玲,山丽杰,吴林海.农产品可追溯体系的感知与参与行为的实证研究:苹果种植户的案例[J].财贸研究,2011,22(5):34-40.和农户参与激励机制研究(6)方凯.我国农产品冷链物流的发展问题研究[D].武汉:华中农业大学,2013; 巩永华,薛殿中,等.可追溯食品供应链博弈分析与协调研究[J].南京邮电大学学报(社会科学版),2015,17(1):44-48.两个方面,而农户参与激励机制研究按实施激励的主体又可以分为政府激励机制、市场激励机制和企业激励机制三个方面。

政府激励机制包括政府补贴和监督促进两个研究重点。在政府补贴方面主要研究了政府对农户参与可追溯体系的补贴方式及其效果问题。如周洁红、吴林海、李中东等学者借助调研数据,分析了政府培训、宣传等措施对提升农户参与质量追溯体系的正向激励作用(7)周洁红,姜励卿.农产品质量安全追溯体系中的农户行为分析——以蔬菜种植户为例[J].浙江大学学报(人文社会科学版),2007(2):118-127; 吴林海,秦沙沙,朱 淀.政府补贴与可追溯猪肉市场份额研究[J].财贸研究,2014(5):80-86; 李中东,张玉龙.食品可追溯信息传递意愿及行为分析——基于284家食品生产企业的调研[J].企业经济,2018,37(11):161-168.;吴林海运用食品生产者福利函数,分析政府补贴的最优方案(8)吴林海,刘晓琳,谢林柏,等.基于Logistic模型的食品可追溯系统决策方法[J].系统管理学报,2016,25(4):644-651.;费威、Liu等人研究表明政府承担部分建设成本能有效促进食品可追溯体系的建立与运行(9)费威.企业和消费者的最优食品安全努力水平分析——基于企业和消费者的不同食品安全措施关系[J].宏观质量研究,2015,3(2):10-19; LIU X, XU L, ZHU D, et al. Consumers’ WTP for certified traceable tea in China[J]. British food journal, 2015, 117(5): 1440-1452.。部分学者研究了政府监管对可追溯体系建设的促进作用。如Bai从政府认证的角度,研究了政府的延伸服务对于食品可追溯体系良性运行的作用(10)BAI J, ZHANG C, JIANG J. The role of certificate issuer on consumers’ willingness‐to‐pay for milk traceability in China[J]. Agricultural economics, 2013, 44(4-5): 537-544.;Liu则研究了政府对于可追溯信息平台的管理在促进生产者参与追溯体系方面的促进作用(11)LIU C, LI J, et al. A study on Chinese consumer prsumer prefereuces for food traceability information using best-worst scaling[J]. PLOS one, 2018,13(11):1-16.。

市场激励机制研究主要从消费者追溯偏好和溢价支付意愿的角度分析参与可追溯体系对提高农户收益的作用。Lee、Zheng、黄彬红通过实证研究发现,消费者对可追溯农产品具有品牌偏好,消费者愿意支付更高的价格购买可追溯农产品(12)LEE J Y, HAN D B, NAYGA Jr R M, et al. Valuing traceability of imported beef in Korea: an experimental auction approach[J]. Australian journal of agricultural and resource economics, 2011, 55(3): 360-373; ZHENG S, XU P, WANG Z, et al. Willingness to pay for traceable pork: evidence from Beijing, China[J]. China agricultural economic review, 2012, 4(2): 200-215; 黄彬红.“农超对接”下的农产品供应链质量可追溯体系研究[J].开发研究,2013(2):81-84.;Wu、Yin提出可追溯农产品具有质量保障,能够产生更大的市场销量,从而促进食品可追溯系统良性发展(13)WU L, LIU X, ZHU D, et al. Simulation of market demand for traceable pork with different levels of safety information: a case study in Chinese consumers[J]. Canadian journal of agricultural economics/revue canadienned’agroeconomie, 2015, 63(4): 513-537; YIN S, LI Y, XU Y, et al. Consumer preference and willingness to pay for the traceability information attribute of infant milk formula: evidence from a choice experi-ment in China[J]. British food journal, 2017, 119(6): 1276-1288; LU J, WU L, WANG S, et al. Consumer preference and demand for traceable food attributes[J]. British food journal, 2016, 118(9): 2140-2156.。

企业激励机制主要研究了企业运用契约协调农企决策行为,如朱长宁、巩永华、Yan等运用收益共享契约分析了农户与企业联合生产决策的最优方案(14)朱长宁.基于可追溯系统的生鲜农产品供应链协调机制研究[J].农村经济,2015(6):106-109; 巩永华,薛殿中,等.可追溯食品供应链博弈分析与协调研究[J].南京邮电大学学报(社会科学版),2015,17(1):44-48; YAN B, WU X, YE B, et al. Three-level supply chain coordination of fresh agricultural products in the internet of things[J]. Industrial management & data systems, 2017, 117(9): 1842-1865.;Glaze、Vinholis则运用远期合约进行分析(15)GLAZE JR J B, CHAHINE M. Assessment of management and basic beef quality assurance practices on Idaho dairies[J]. Journal of dairy science, 2009, 92(3): 1265-1271; VINHOLIS M M B, SOUZA FILHO H M, CARRER M J, et al. Complementarity in the adoption of traceability of beef cattle in Brazil[J]. Production, 2016, 26(3): 540-550.;Song考虑了成本分担契约与收益共享契约在可追溯体系中的作用,但更多的是考虑第三方物流公司与农产品生产者与销售者之间的博弈与利益分配问题,且仅从各方收益来评价成本分担契约的效率问题(16)SONG Z, HE S, XU G. Decision and coordination of fresh produce three-layer e-commerce supply chain: a new framework[J]. IEEE access, 2019(7): 30465-30486.。Zhu综合运用了成本分担与收益共享契约,考虑价格变化调整在可追溯农产品供应链上下游间所起的作用,结果表明可追溯系统支持的动态定价可以显著改善供应链中零售商的绩效,但其主要考虑零售商的订购量等决策情况,未对供应商主体进行过多的分析,并未评估农产品的可追溯水平(17)ZHU L. Economic analysis of a traceability system for a two-level perishable food supply chain[J]. Sustainability, 2017, 9(5): 682.。张子健等针对供应链的产品追溯质量管理问题根据事前预防、事后控制两阶段产品质量控制机制,建立供应链产品质量控制的两阶段契约模型,通过数值分析表明模型的有效性,但未针对农户参与问题进行针对性研究(18)张子健,胡琨.基于供应链可追溯体系的产品质量控制两阶段契约研究[J].商业研究,2019(7):61-66.。朱桂菊等将消费者溯源偏好和参考价格效应纳入统一分析框架,针对食品供应链溯源投入的最优动态决策与协调问题,构建“双向成本分担-转移支付”混合契约博弈模型,并给出有效协调时混合契约的成本分担比例和转移支付区间(19)朱桂菊,游达明,黄福华,袁男优.参考价格效应下食品供应链溯源投入的微分博弈分析[J].系统工程,2020,38(1):55-65.。

通过文献梳理可知,目前学界对农户参与农产品质量追溯体系的激励策略研究已形成了较为丰富的研究成果,然而现有的研究尚不能回答本文关注的两个问题:一是成本分担策略是否有效,即成本分担策略能否提高农户参与质量追溯体系后的收益、提升可追溯水平和实现可追溯农产品优质优价;二是如果成本分担策略有效,那么成本分担比例如何制订?考虑到可追溯农产品具有优质和高价的特点,因此本文在构建市场需求函数时添加了消费者质量偏好与价格敏感双重变量,并通过比较农户独立生产和农企联合生产两种情况下的农户收益、可追溯水平和农产品市场售价,进而对成本分担策略的有效性进行评价,并给出有效条件下的成本分担比例。

二、 符号说明与研究假设

(一) 符号说明

为将农户与企业进行可追溯农产品生产问题抽象为一般模型,对本文相关变量进行定义:

c: 农产品的单位生产成本;M: 市场对该农产品的基本需求量,通常为较大的正常数;β1: 消费者对可追溯农产品的价格敏感系数;β2: 消费者对可追溯农产品的质量偏好系数;α: 该农产品质量可追溯水平,即消费者查询到可追溯信息的完善和丰富程度;p: 企业销售可追溯农产品的市场售价;D: 可追溯农产品市场实际需求量;w: 企业对可追溯农产品的收购价格;η: 企业与农户合作时,农户承担可追溯系统实施成本的比例。

为区分农户独立、农企合作生产两种情形,将农企合作生产可追溯农产品时的关键变量用上标“’”进行标注。

(二) 研究假设

为具体化研究情景同时保证研究模型具有一般性,本文做出如下假设:

(1) 该农产品市场供需基本均衡,故本文不考虑该农产品补货成本和缺货损失问题;

(2) 该农产品实际市场需求量受销售价格及追溯水平的影响,令该项农产品实际市场需求量函数为Di=M-β1p+β2α;

(4) 当农企合作生产可追溯农产品时,考虑到农户实力有限且处于合作的从属方,假定农户决策的可追溯水平为农企合作最终的农产品可追溯水平;

(5) 农户与企业均为理性经济人,且双方风险偏好为中性。

三、 模型建立与推导

(一) 农户独立生产可追溯农产品决策模型

当农户选择独立生产可追溯农产品时,农户独自承担实施农产品可追溯体系的相关成本,同时独享实施可追溯系统带来的市场收益。

1. 农户独立生产时的收益。令农户独立生产可追溯农产品的收益为πf:

(1)

假定定理1如下:

定理1:当农产品可追溯体系实施成本较高时,农户独立生产可追溯农产品的理想收益πf与消费者价格敏感系数β1成反向关系,与消费者质量偏好系数β2成正向关系,且β1对πf的绝对影响大于β2。

证明: 对(1)求πf关于p和α的二阶海塞矩阵可得:

(2)

(3)

(4)

此时农户收益πf为:

(5)

对πf分别关于弹性系数β1、β2求偏导可知:

即定理1得证。

2. 农户独立生产时的市场售价。假定定理2如下:

定理2:① 农产品最优市场售价p与可追溯水平α成反向关系,且其边际系数为消费者价格敏感系数与质量偏好的比; ② 农产品最优市场售价p与消费者价格敏感系数β1成反向关系,与消费者质量偏好β2系数成正向关系,且β1对p的绝对影响大于β2。

证明:对(3)式求p关于α的一阶偏导,可得:

由(3)、(4)两式可知可追溯农产品最优市场售价为:

(6)

对(6)求解p关于β1、β2的一阶偏导可得:

3. 农户独立生产时的可追溯水平。假定定理3如下:

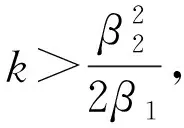

定理3:① 可追溯水平α与市场基本需求M、消费者质量偏好β2以及最终市场售价p成正比,与消费者价格敏感系数β1、追溯引入成本系数k成反比; ② 消费者质量偏好β2对α的影响大于价格敏感系数β1。

由(3)、(4)两式化简得:

(7)

对(7)求解α关于各项参数的一阶偏导,可得:

定理3得证。

(二) 农企合作生产可追溯农产品决策模型

当农户与企业合作生产可追溯农产品时,企业以批发价格向农户购入农产品,共同分担可追溯系统实施的引入成本。当农企合作生产可追溯农产品时,二者关于可追溯水平的决策构成了以企业为主导的斯坦克尔伯格博弈。首先,企业给出合理的农户成本分担比例;其次,农户根据成本分担比例来决策满足自身收益最大化的可追溯水平及批发价格;最后,企业在观测到农户给出的追溯水平及批发价格后确定满足自身收益最大化的市场最终售价。根据逆向求解思路,首先求解可追溯农产品最优市场售价。

(8)

(9)

假定定理4如下:

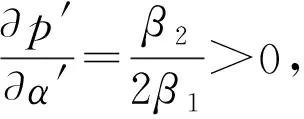

定理4:① 农企合作生产时农产品最优市场售价p′与农户成本分担比例η、消费者价格敏感系数β1成反向关系,与农产品可追溯水平α′、市场基本需求M和消费者质量偏好β2成正向关系,且β1对p′的绝对影响大于β2。② 农企合作生产时可追溯农产品最优市场售价p′高于农户单独生产时的市场售价p。

证明:对(9)式求关于价格p′的偏导,可得最优销售价格为:

(10)

对(10)式化简可得:

(11)

对p′进行参数分析可知:

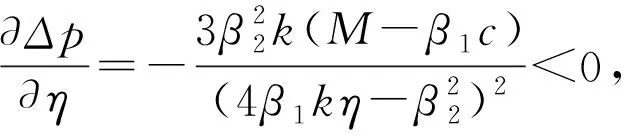

将p′与农户单独生产时p进行对比分析可知:

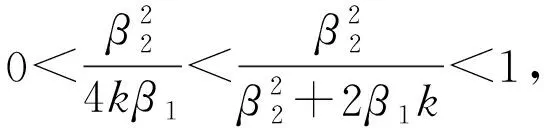

由Δp为关于η减函数可知,当η=1时,Δp取最小,此时Δp>0故η∈(0,1)的取值内,p′>p恒成立,农产品市场售价提高。定理4得证。

2.农企合作生产时的追溯水平。假定定理5如下:

证明: 将(10)中价格表达式p′带入(8)中,并对(8)式关于α求导可有:

(12)

联立(10)、(11)、(12)式可得:

(13)

对(13)式中α′关于各参数求偏导有:

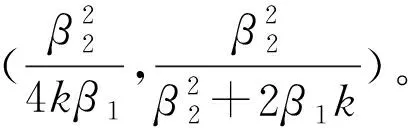

对比农户独立生产和农企联合生产两种情况下的农产品追溯水平α可知:

3. 农企合作生产时的农户收益。假定定理6如下:

证明:将(10)式中表达式p′带入(8)式的πf′表达式,关于w′和α′求海塞矩阵:

将(11)(13)两式代入(8)式可得此时的农户收益为:

(14)

对πf′表达式进行相关参数分析可知:

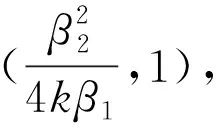

对比农户独立生产和农企联合生产两种情况下的农户收益:

综上,定理6得证。

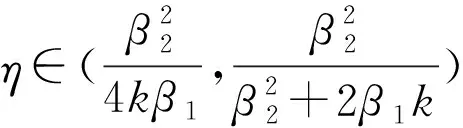

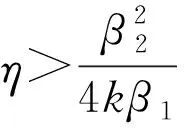

(三) 农企合作生产时成本分担比例有效空间集

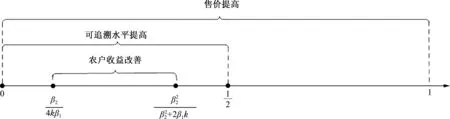

为考察成本分担策略的有效性,本部分将比较分析实施成本分担策略前后可追溯农产品市场售价、可追溯水平和农户收益的变化情况,以及成本分担比例应满足的条件。

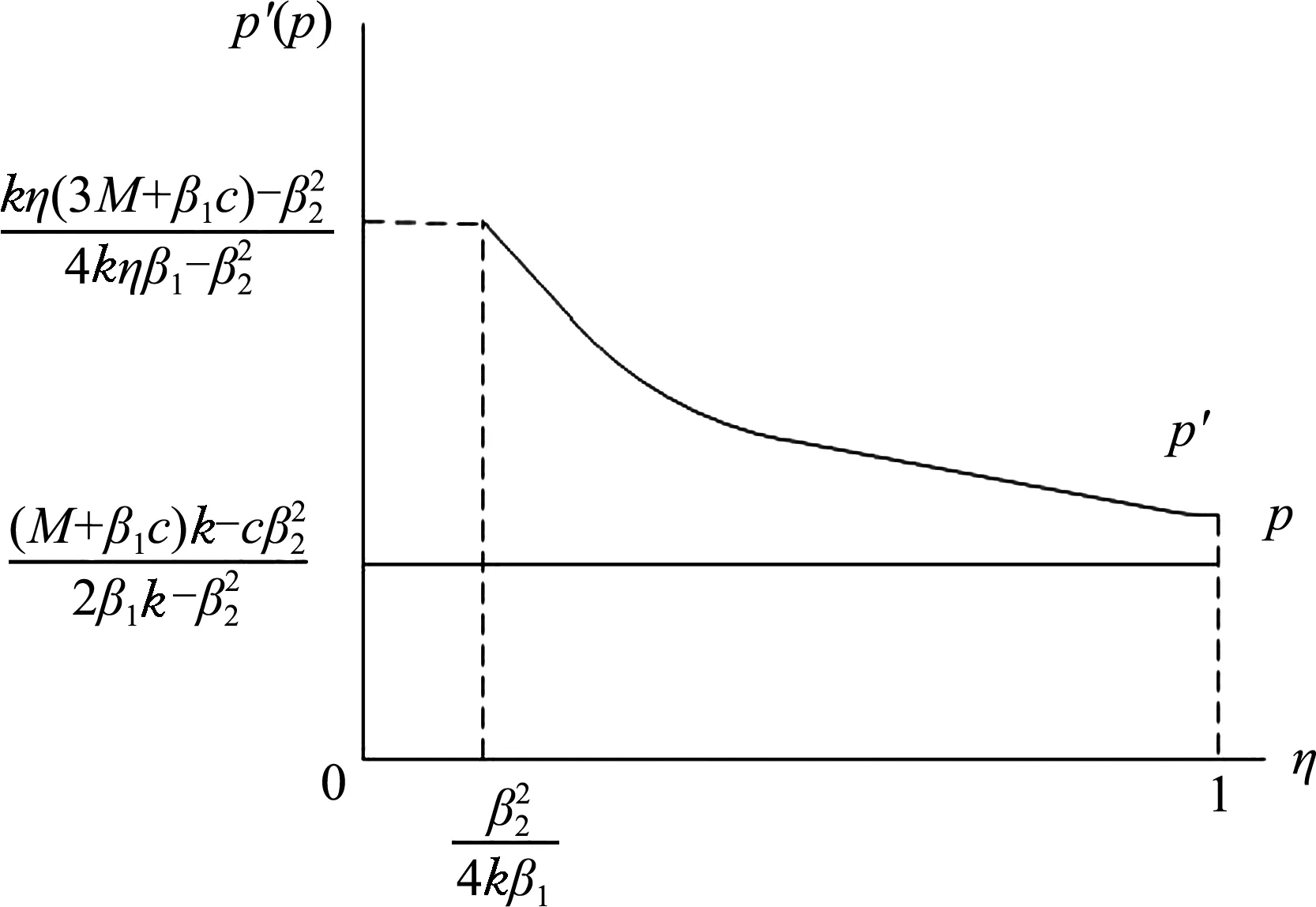

图1 成本分担策略实施前后农产品市场售价及成本分担比例可行区间

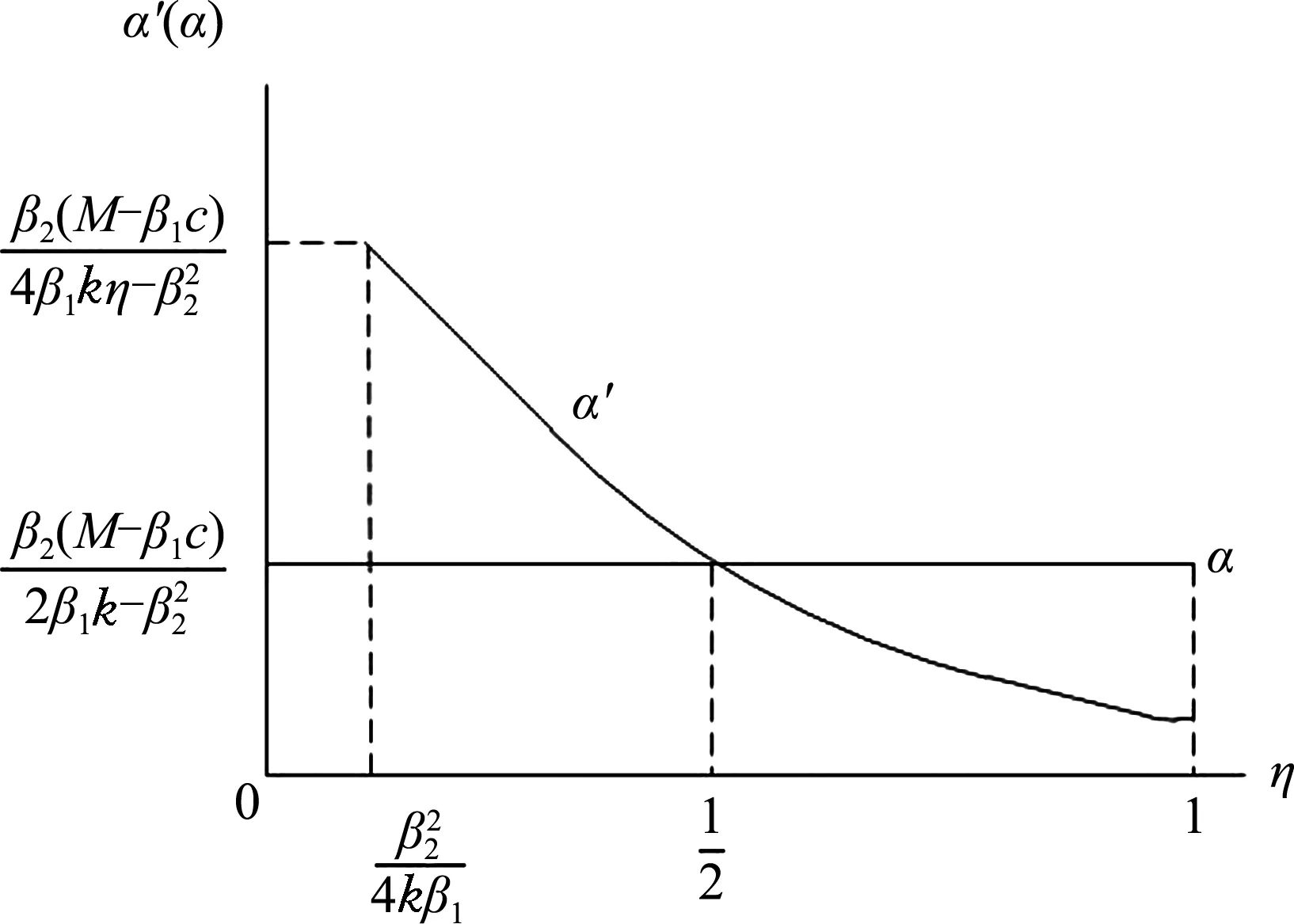

图2 成本分担策略实施前后农产品可追溯水平及成本分担比例可行区间

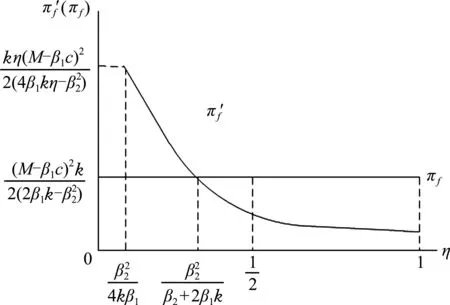

图3 成本分担策略实施前后农户收益及成本分担比例可行区间

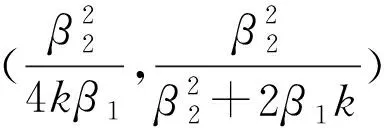

图4 农产品售价、可追溯水平及农户收益随成本分担比例的变化情况

四、 结论与建议

(一) 研究结论

本文从农户收益、农产品售价和追溯水平三方面考察了成本分担策略在农企联合实施可追溯体系的可行性及各角度对应的有效成本分担比例区间,给出联合实施下的最优决策方案,并分析各项参数对其的影响。通过研究分析得出以下结论:

一是成本分担策略具有有效性。农户在与企业合作生产可追溯农产品时选择成本分担策略可以提高农企合作模式下的农户收益,激发农户参与农产品可追溯体系建设的主动性;采用合理的成本分担策略后,有助于提高农产品的可追溯水平,同时保证可追溯农产品实现优质优价的良性发展。

二是成本分担策略的有效性依赖科学分担比例。成本分担策略产生的效果依赖于成本分担比例的科学制定,农户收益、农产品可追溯水平和农产品市场售价三个方面的改善均有各自对应有效的成本分担比例区间;且当成本分担比例选择控制在三者有效区间共同范围时,成本分担策略可以同时实现农户收益改善,农产品可追溯水平提高及确保可追溯农产品优质优价的效果。

三是消费者偏好对成本分担策略的效果具有影响。由对定理4和定理5的分析可知,在对最优决策下的市场售价和农产品追溯水平的影响上,消费者价格敏感起到负向作用,消费者追溯偏好起到正向作用,但对于农产品最优售价来说,前者的影响作用大于后者,而对于农产品最优追溯水平而言,效果则相反;本文假设市场初期消费者价格敏感强于追溯偏好,而随着可追溯机制逐步发展与完善的情况下,消费者追溯偏好影响效果会逐步增强。

(二) 相关建议

结合本文研究结论,对农产品可追溯体系建设提出以下建议与启示:

一是推行“公司+农户”型可追溯体系建设模式。在推进农产品可追溯机制建设的进程中,降低农户参与门槛至关重要。政府应积极推行“公司+农户”型的建设模式,发挥企业在技术、资本和品牌方面的优势,减低农户在资金投入和技术等方面面临的门槛,同时鼓励农户以土地、劳动力和少量资本入股参与农产品可追溯体系建设,实现企业和农户双方资源互补,共同推动我国农产品追溯体系在更大范围内得到推广。

二是龙头企业要科学制订成本分担比例。成本分担比例事关企业与农户的收益,只有确定合理的成本分担区间才能够达到管理者的目的。在实际推进农产品可追溯体系建设中,不同的时期会存在不同的管理目的,龙头企业需要根据各个阶段的建设目的,综合考虑双方收益、追溯水平、销售价格等因素,针对性地确定各个时期相应的合理成本分担水平。

三是树立和强化消费者对农产品的可追溯偏好。由本文结论可知,消费者的质量追溯偏好对提升农产品追溯质量具有正向作用,因此可以通过树立和深化消费者的可追溯偏好意识,通过宣传活动培养消费者消费观念,强化广大消费者对可追溯农产品的认可度和消费者偏好,促进农产品质量安全水平的正向提高,确保农产品优质优价与品牌建设的良性发展。促进可追溯体系纳入农产品质量认定,将质量追溯作为农产品质量的显性信号,方便消费者识别和选择,最大限度地利用好消费者可追溯偏好对实现农产品优质优价的积极作用。

四是针对市场主体需求特征开展有针对性的营销策略。由结论可知,市场售价和农产品可追溯水平受到消费者需求价格弹性及可追溯偏好的影响,当消费者可追溯偏好影响较低时,可以采取销售价格较低的市场销售方式来拓宽市场;而当农户可追溯偏好相对较好时则应该着重以发展农户可追溯偏好为主要方式。可根据农户参与质量追溯的不同阶段进行营销方案选择:当处于合作初期时,考虑此时消费者价格敏感强于追溯偏好,可降低销售价格以保障正常运作;当合作处于稳定发展阶段时,可分析消费者此时的追溯偏好,此时消费者追溯偏好强于价格敏感程度,结合结论中的价格偏好对农户收益的影响可制订较高的销售价格。

本文针对成本分担策略在农企合作生产可追溯农产品方面的有效性及最优决策进行了分析,但本文仍具有许多不足。本文假设农户与企业均为风险中性的理性经济人,假设市场最初具备一定的农产品需求量,且对于不同契约的相互比较及政府的相关政策影响方面未进行分析,这都是以后需要继续研究的方向。