油田企业经营内部控制管理措施

2020-10-20董秀梅

董秀梅

摘要:经营内部控制管理是油田企业各级管理部门进行协调经济、控制经济、控制经营管理的行为和活动,有效的经营内控管理可以规范油田企业的经营收支,促进油田企业生产经营的良性发展。笔者从建立现代企业制度、抓好经营人员培养、科学的经营业绩评价体系和建立经营内控机构、人员等方面谈了个人的些许看法。希望对加强油田企业的经营内控管理起到推动作用。

关键词:企业;经营;内控;措施

1. 建立现代企业制度

现代企业制度是指“以市场经济为基础,以完善的企业法人制度为主体,以有限责任制度为核心,以公司企业为主要形式,以产权清晰、权责明确、政企分开、管理科学为条件的新型企业制度,其主要内容包括:企业法人制度、企业自负盈亏制度、出资者有限责任制度、科学的领导体制与组织管理制度。”良好的企业经营内部控制运行环境是扎根于真正的现代企业制度之上的,缺少了现代企业制度,经营内部控制自身的弊端就会迅速滋生且暴露出来。因此,油田企业必须以市场经济为基础,让企业的产权更明晰,让企业的权力和责任更明确,引进先进而科学的管理理念和方法,让企业转变形象,为财力内部控制的动作打下良好的基础。只有油田企业的运行环境健康了,良好的现代企业制度确立了,才能够完善企业经营内部控制体制。同理,企业经营内部控制体制的建立和运作还可以进一步促进油田企业现代企业制度的建立。

2. 抓好人才培养

油田企业经营内部控制体系和制度的建立和运作靠的是人。体系再好,制度再好,缺少了执行的人,缺少了高素质人才,也将会运转不利,漏洞百出。所以,企业人员的素质就成为了油田企业经营内部控制的关键因素。具体来讲,一是对于油田企业的决策者和领导层来说,要加强他们的素质教育和培训学习,他们是油田企业的领导者,他们引领着企业的发展。所以要不断提高决策层领导层的政治觉悟和法律意识,增强他们对于国家,对于企业,对于工作的责任感与使命感,增强他们对于油田企业经营内部控制体系的把握深度,只有这一部分人员意识到位了,观念到位了,水平到位了,素质到位了,才能重视和支持经营内部控制管理工作,才能将经营内部控制的各种制度、措施落到实处。二要抓好财会人员的教育和培养。对于经营管理人员和财会人员一定严格要求,必须持证上岗,严格落实财会人员岗位制度。对于无证者给予辞退或限期考证。对于长期达不到条件的财会人员,坚决辞退。同时还要定期对财会人员进行经常性的后续业务培训和职业道德教育和培训,增强其业务水平和职业道德素质。因为业务水平的高低和职业道德素质的好坏,直接影响到经营制度的有效执行。三是落实考查审核制度。对于油田企业管理中所涉及到的会计事项都要实行严格的考查审核,按照先由经办开始,到审核,到部门负责人,再到稽核等四人负责的业务流转程序。对于在经营工作中不负责任、玩忽职守,给油田企业造成经济损失的人,要追究责任,严肃处理。总之,加强油田企业经营人员的培养就是要使油田企业的财会人员具备以较强的法制观念;具备良好的会计职业道德;具备较高的经营业务素质;具备较高的风险管理能力。只有经营人员和领导决策层的业务素质上来了,道德素养提升了,那么油田企业经营内部控制运行机制才能更健康、更具活力。

3. 建立科学的经营业绩评价体系

俗语讲“有检查,才有落实。”对于油田企业经营内部控制的运行来讲,也是如此。缺少了对经营业绩的检查和考核,经营内部控制管理就无法真正落在实处。所以,必须建立科学规范的经营业绩评价指标体系。

建立健全的科学的油田经营业绩评价指标体系,要从管理业绩定性评价指标和经营业绩定量评价指标两部分构成。之后再派生出各项各项具体的经营评价指标,最分赋予不同权重,使之成为一个完整的指标体系。

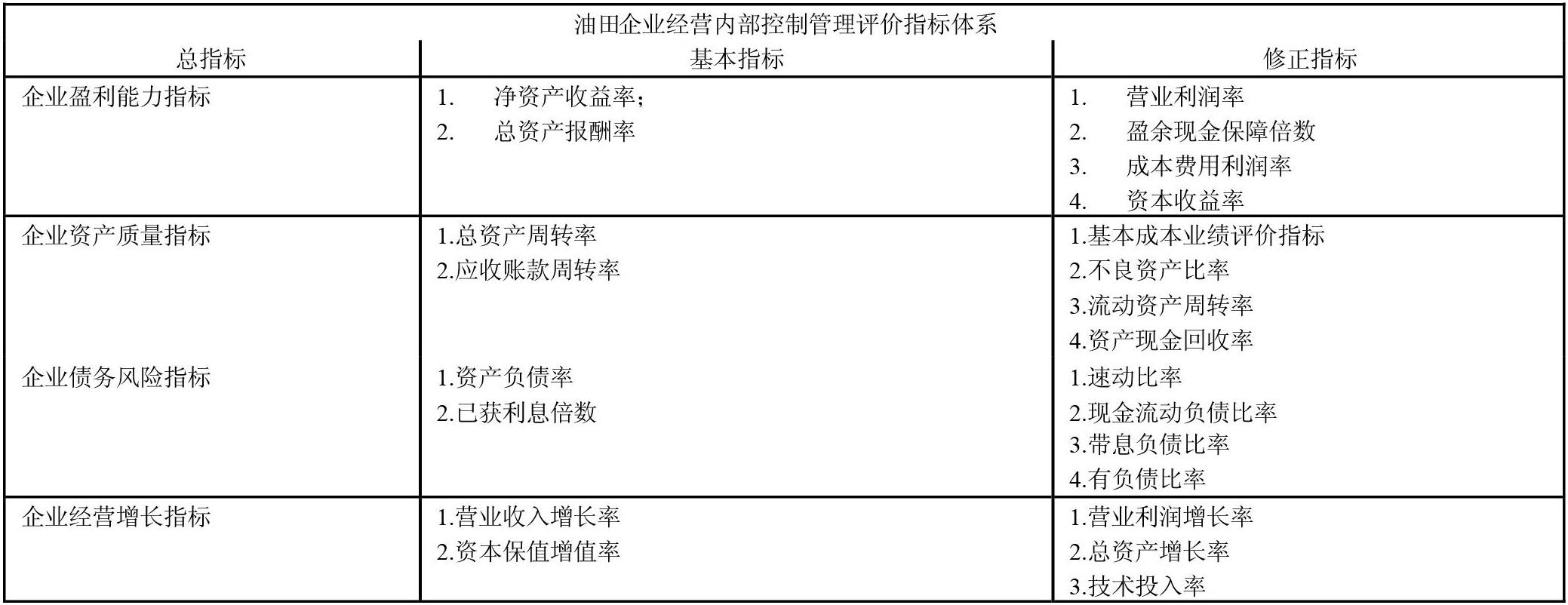

具体来讲,要建立四大指标,即企业盈利能力指标、企业资产质量指标、企业债务风险指标和企业经营增长指标。这四大指标基本涵盖了油田企业经营内部控制管理考评的方方面面,对于经营内部控制运行来讲,十分适合。指标说明具体见下表:

油田企业经营业绩定量评价指标中的基本指标反映油田企业一定期间经营业绩的主要方面,并得出油田企业经营业绩定量评价的基本结果。而修正指标是根据油田企业经营指标存在的差异性和互补性,对前面的基本指标的评价结果作进一步的补充和矫正。两者相辅相成,互相补充,缺一不可。因此,业绩评价既是油田企业一次经营内部控制循环的阶段性总结,又是下一次经营内部控制循环的开始。通过上述经营业绩评价批标,可以有效地促进油田企业经营内部控制的健康、科学、高效运作。

4. 建立经营内控机构

油田企业经营内部控制要想真正发挥作用,还必须建立独立的经营内部控制机构,这样才能够充分发挥作用。较大的油田企业十分有必要建立经营内部控制机构,较小的企业则可以设置专门的经营内控审计人员,无论是财力内控机构还是内控审计人员,都要直接向企业审计委员负责,

如此才能保证油田企业内部控制机制和体系的有效运作。另外,经营内控机构或经营内控审计人员都要独立行使职权。对于油田企业的生产经营,经营会计资料,油田企业资产的使用管理、入库出库等大的方面进行监督和控制管理,对于其中的虚报、漏报情况,账物不一致情况,企业资产浪费重置现象等等都要进行及时监控,让油田企业的经营内部控制真正发挥作用,真正实现对会计控制的再监督,使油田企业经营内部控制运行机制更健康、更具活力。

参考文献:

[1] 毛连秀;完善企业内控管理体系,强化财务风险防范质量[J].财会学习.2020-06.

[2] 邓彩红.财务预算管理对企业内部控制建设的作用研究[J].財经界.2020-06.