中国高铁全球价值链地位测度和国际竞争力比较

2020-10-17唐晓华

唐晓华,刘 蕊

(辽宁大学先进制造业研究中心,辽宁 沈阳 110036)

一、引 言

进入20世纪90年代,中国高铁开启了高速发展的新时期。据统计,2018年末,中国高速铁路里程达3万公里,占世界高铁总里程2/3以上,居世界第一。不仅如此,中国还建成了全球第一条智能化自动驾驶的高速铁路——京张铁路,这意味着中国在高铁无人驾驶领域再次领先全球,中国高铁已经跃居世界强国之列。与此同时,作为在全球具有国际竞争力的产业,中国高铁已然走向世界,中国中车股份有限公司的产品遍布六大洲101个国家,生产的列车目前已经在全球近83%拥有铁路的国家奔跑。中国中车股份有限公司用高铁连接世界,正加快在全球市场布局。2009年,中国已确定周边三条高铁规划战略——中亚高铁、欧亚高铁和泛亚高铁,其中有两条已辐射到欧洲。这些项目标志着中国高铁已全面进入国际市场,在全球高铁产业链、供应链和价值链等诸环节占有一席之地,其国际地位不断提升,国际竞争力不断增强。

高铁装备制造的快速发展也引起国内学者的关注,相关研究主要围绕两方面展开:一是政府干预和产业赶超。吕铁和贺俊[1]对政府干预和高铁赶超的边界条件和行为特征进行了研究;吕铁和贺俊[2]分析了技术赶超过程中微观主体的激励结构和技术学习之间的双向互动;黄永春和李倩[3]对产业赶超中政策工具选择进行了研究。这些研究表明,政府干预之所以推动高铁技术进步,是因为政府在机会条件、创新导向和微观主体互动方式方面引致高强度、高效率和大范围的技术学习,从整车到核心零部件形成全产业链技术能力。二是高铁建设的经济社会效益评价。董艳梅和朱英明[4]研究了高铁建设与经济发展空间布局;李欣泽等[5]探讨了高铁发展与企业资源配置问题;王洪亮和常哲仁[6]研究了高铁开通与城市房价增长的关系。这类研究侧重高铁行业对中国经济发展的宏观、中观和微观主体的带动效应。从全球价值链视角,深度考察一国高铁在全球高铁市场的竞争力就不难发现,高铁关键设备及零部件是高铁关键技术的核心,反映了高铁发展的技术水平,是高铁产业链的关键节点,更是决定高铁价值链地位高低和国际竞争力的关键性因素。因此,研究中国高铁关键设备及零部件的全球价值链地位和国际竞争力,对于实现中国高铁行业高质量发展尤为重要。

二、文献回顾

关于高铁关键设备及零部件在中国高铁发展中的战略地位,成祖松[7]从价值链视角构建基于国家价值链和全球价值链的“双链”驱动高技术产业升级模式框架,并以高铁行业为例,定性验证了“双链”驱动模式在高技术产业升级中的作用,研究发现决定高铁价值链布局高端环节的是核心零部件。林晓言和王梓利[8]认为,高铁关键设备及零部件供应商主要控制在德国和日本等国的跨国公司手里,而中国高铁主要供应商受制于关键设备及零部件国际巨头的影响。中国高铁未来发展的突破点应立足于高铁关键设备及零部件高端发展环节,主要路径是技术创新、掌握核心技术、突破“卡脖子”的关键技术。佟家栋和白雪飞[9]采用国际竞争力指数,研究中国在日本和韩国市场上零部件生产和组装的比较优势,发现中等技术零部件组装业务有所减少,高技术零部件组装业务发展程度不同,而只有成功进入垂直生产中的上游环节,才能解决零部件产业升级的压力。唐晓华等[10]认为,“互联网+”与中国高技术制造业技术创新效率和企业规模呈U型关系,与市场竞争程度呈正向关系。高铁关键设备及零部件制造企业与互联网企业跨界融合,对建立新的技术体系具有借鉴作用。在当前国际经济环境下,制造业全球价值链及关键设备及零部件的产业链和供应链问题已引起学者重视,然而,对高铁产业关键设备及零部件的定量研究还处于空白,本文试图对其进行研究。

关于制造业全球价值链测度方法主要有以下三种:一是基于出口技术复杂度的测度方法。Hausmann等[11]最早提出出口技术复杂度的概念和计算方法。邱斌等[12]采用出口技术复杂度测度方法,基于102个国家SITC 的五位码贸易数据库计算了2001—2009 年中国制造业24 个细分行业的全球价值链地位指数,研究结果表明,中国制造业整体全球价值链地位呈现上升趋势,资本与技术密集型制造业全球价值链地位高于劳动密集型制造业全球价值链地位。汤碧[13]使用出口技术复杂度指数测度中国高技术产业全球价值链地位并进行国际比较,研究发现,注重出口规模向技术含量的转变,将是中国制造业全球价值链地位攀升的重要途径。王江和陶磊[14]从国家层面和行业层面测度中国与装备制造强国的全球价值链地位。二是基于出口产品价格的测度方法。Schoot[15]采用此方法进行测度,发现发达国家与发展中国家在出口产品层次上没有较大差别,但在同一产品内部,发达国家与发展中国家出口产品的价格体现了国际分工地位的差异。三是基于增值贸易的投入产出测度方法。Johnson和Noguera[16]首次提出增值贸易的概念,立足于双边贸易和生产与投入产出数据计算1970—2004年全球42个国家出口贸易额占总出口的比重,并在此基础上分析全球生产分割问题,也讨论了美国对中国的贸易逆差问题,研究结果表明,以增加值计算的贸易逆差比以传统方法计算的贸易逆差能够降低30%—40%。王岚和李宏艳[17]在剖析全球价值链融入路径的不同演进模式基础上,通过构建和测度价值链地位指数、增值能力指数和价值链获利能力指数,刻画了1995—2011年中国不同技术水平制造业融入全球价值链的路径及其演进特征。

关于制造业国际竞争力的分析方法通常有以下四种:一是国际市场占有率指数(IMS指数)。IMS指数是一国出口总额占世界出口总额的比重,反映一国的某一产品在对外贸易数量规模方面的竞争能力。王厚双和盛新宇[18]使用国际市场占有率指数测度中国高端装备制造业国际竞争力。二是显示性比较优势指数(RCA指数)。RCA指数以1为界限,数值越大,显示性比较优势越明显,随着指数的应用,其判断标准进一步细化。Balassa[19]最初用RCA指数来测度某个行业的国际竞争力,之后用来测度产品出口竞争力。金碚等[20]综合利用RCA指数、CA指数、IMS指数、MPR指数测度了中国制造业的竞争力水平。三是贸易竞争优势指数(TC指数)。TC指数表示一国进出口贸易差额占进出口贸易总额的比重,反映一国某一行业部门在国际市场竞争中是否具有竞争优势。四是Michaely竞争优势指数(MI指数)。MI指数又称Michaely波动指数,该指数使数据统计口径不同的难题得到解决[21]。杨勇和张彬[22]将单一MI指数扩展为时间序列,以考察一国在加入经济一体化组织后生产结构和贸易结构的调整过程,从而拟合经济一体化的生产效应和贸易效应。

通常情况下,制造业全球价值链地位的高低与国际竞争力的高低一致。因此,在众多衡量国际竞争力的方法中,找出与本文使用的测度全球价值链地位的指标数据相匹配的测度国际竞争力的方法,能够进一步佐证高铁关键设备及零部件的国际竞争力。

三、高铁关键设备及零部件全球价值链地位测度

本文采用出口技术复杂度的测度方法,开拓性地采用六位数细分行业代码,对10个高铁强国9类关键设备及零部件的全球价值链地位进行测度。从国家层面和行业层面测度高铁关键设备及零部件全球价值链地位,进而比较中国与高铁强国的高铁关键设备及零部件全球价值链地位。

(一)高铁关键设备及零部件全球产业链分析

本文参考赵永秀[23]高铁6大核心系统、Wind数据库高铁产业链和钱桂枫等[24]高铁关键技术图例,按照高铁运行技术属性将高铁关键设备及零部件全球产业链划分为4个行业9类产品,其中,行业1分别是轨道及电车道机车或车辆的配件部分,即轴、轮及零部件;高铁刹车系统即空气制动器及零部件和其他制动器及零部件;高铁变道转弯系统即驾驶转向架和其他转向架;车体连接装置即钩、联结器、缓冲器及零部件。行业1的6类关键设备及零部件构成高铁行驶的核心系统。行业2是维修或服务车部分,构成高铁车辆维修系统以及最关键的高铁铁道养护装置。行业3是交通管理设备及零部件。行业4是电力机车部分,分布在高铁各节车厢上的电力机车驱动系统,有别于普通列车靠车头牵引的技术模式。行业1—行业4所包含的9类关键设备及零部件构成了高铁关键设备及零部件的产业链关系,它们在行业内部与行业间存在着密切的关联性。

(二)全球价值链地位测度方法

目前,不同国家制造业在全球价值链中的地位,主要是通过生产效率和出口技术复杂度进行分析和评价。制造业发达国家在全球价值链的研发设计环节和关键设备及零部件制造环节的出口技术复杂度较高,而发展中国家出口技术复杂度相对较低。通常情况下,对于制造业出口技术复杂度是采用EXPY指数进行测度。EXPY指数是指与一国出口篮子相应的收入水平/生产率水平。本文采用EXPY指数对高铁关键设备及零部件全球价值链地位进行测度。其测度分两步,第一步测度国家层面产业的出口技术复杂度;第二步测度行业层面产品的出口技术复杂度。

1.国家层面

首先,构建某一行业的技术复杂度PRODYj:PRODYj=∑i[(xij/Xi)/(∑ixij/Xi)Yi]。其中,i表示国家,j表示高铁关键设备及零部件某一行业,即10个国家4个行业的高铁关键设备及零部件;xij表示i国j行业的出口金额;Xi表示i国出口金额;Yi表示i国人均GDP。其次,构建某一国家的出口技术复杂度EXPYij:EXPYij=∑i[(xij/Xi)PRODYj]。

2.行业层面

首先,构建某一产品的技术复杂度PRODYk:PRODYk=∑i[(xik/Xi)/∑i(xik/Xi)Yi]。其中,i表示国家,k表示高铁关键设备及零部件某一产品,即10个国家9类高铁关键设备及零部件;xik表示i国k产品的出口金额;Xi表示i国出口金额;Yi表示i国人均GDP。其次,构建某一行业的出口技术复杂度,为与国家层面相区分,用EXPYik表示:EXPYik=∑k[(xik/Xi)PRODYk]。

(三)数据来源与说明

高铁关键技术和高铁关键设备及零部件主要集中在欧美和日本等发达国家,本文选取中国、美国、德国、日本、法国、加拿大、瑞士、意大利、西班牙和奥地利10个高铁强国为研究对象,使用高铁关键设备及零部件的出口金额进行测度,时间跨度为2012—2017年,出口金额均以当年价格计算,各国人均GDP均以当年价格计算,单位均为美元。数据来源于联合国统计司(署)官网、中国海关官网、国际货币基金组织、国家统计局和EPS数据平台。9类关键设备及零部件名称与国际海关进出口产品分类标准HS2012六位代码相对应,对应的HS2012编码分别是轴、轮及零部件(860719);空气制动器及零部件(860721);其他制动器及零部件(860729);驾驶转向架(860711);其他转向架(860712);维修或服务车(860400);交通管理设备及零部件(860800;钩、联结器、缓冲器及零部件(800730);电力机车(860110)。

(四)测度结果与分析

1.国家层面高铁关键设备及零部件全球价值链地位比较

通过测度高铁关键设备及零部件的国家层面出口技术复杂度,反映出一国全球价值链地位整体水平,2012—2017年国家层面高铁关键设备及零部件全球价值链地位测度结果如表1所示。

表1国家层面高铁关键设备及零部件全球价值链地位

从表1可以看出,横向比较结果显示,10个国家高铁关键设备及零部件全球价值链地位存在很大差异。奥地利高铁关键设备及零部件全球价值链地位最高,且明显高于美国、德国和瑞士等国家;与其他高铁强国比较,中国高铁关键设备及零部件全球价值链居于末端,且差距巨大。纵向比较结果显示,中国高铁关键设备及零部件全球价值链地位呈现两次峰值波动,2012—2014年和2015—2017年均呈现先下降再上升的规律变化趋势;奥地利高铁关键设备及零部件全球价值链地位呈下降趋势;法国2017年高铁关键设备及零部件全球价值链地位显著上升;其他国家高铁关键设备及零部件全球价值链地位均呈现波动变化。

通过分析不难发现,这10个国家只有中国是发展中国家,人均GDP水平较发达国家有显著差异。例如,2017年中国人均GDP是8 677.40美元,而所考察的发达国家人均GDP最低的西班牙,2017年是28 377.76美元,最高的瑞士,2017年是80 642.58美元。显然,中国人均GDP与发达国家存在很大差异,为排除人均GDP的影响,本文将中国人均GDP建立3种假设关系,以确保10个国家人均GDP均处于发达国家水平,即中国人均GDP假设成西班牙、9国均值和瑞士3种数值,对应中国—虚拟1、中国—虚拟2和中国—虚拟3。测度结果显示,中国—虚拟1和中国—虚拟2的测度结果并不会改变中国高铁关键设备及零部件的全球价值链地位,仍然是10个国家中处于全球价值链地位最低的国家;中国—虚拟3在一定程度上提高了高铁关键设备及零部件全球价值链地位,但仍然与这些国家存在较大差距,说明人均GDP不是全球价值链地位的主要影响因素,而出口技术复杂度是一国高铁关键设备及零部件全球价值链地位的主要影响因素。因此,从国家层面来讲,中国高铁关键设备及零部件的出口技术复杂度较低。

2.行业层面高铁关键设备及零部件全球价值链地位比较

按技术属性划分的高铁关键设备及零部件全球产业链,将9类关键设备及零部件归为4个行业,测度行业层面的出口技术复杂度,各国各行业取2012—2017年均值,如表2所示。

表2行业层面高铁关键设备及零部件全球价值链地位(2012—2017年均值)

从表2可以看出,就国内情况而言,中国轴、轮及零部件和电力机车的全球价值链地位较高,而维修或服务车、空气制动器及零部件、其他制动器及零部件和驾驶转向架的全球价值链地位较低。横向比较结果显示,中国高铁的9类关键设备及零部件全球价值链地位很低。轴、轮及零部件全球价值链地位最高的是美国,空气制动器及零部件全球价值链地位最高的是奥地利,其他制动器及零部件全球价值链地位最高的是法国,驾驶转向架全球价值链地位最高的是奥地利,其他转向架全球价值链地位最高的是瑞士,钩、联结器、缓冲器及零部件全球价值链地位最高的是美国,维修或服务车全球价值链地位最高的是奥地利,交通管理设备及零部件全球价值链地位最高的是西班牙,电力机车全球价值链地位最高的是德国。可见,奥地利在空气制动器及零部件、驾驶转向架、维修或服务车方面具有绝对优势。美国在轴、轮及零部件,钩、联结器、缓冲器及零部件方面具有绝对优势。

四、高铁关键设备及零部件国际竞争力比较

在确定中国高铁关键设备及零部件的全球价值链地位后,本文采用4种国际竞争力测度指数,分别测度中国高铁关键设备及零部件的国际竞争力。

(一)高铁关键设备及零部件国际竞争力测度方法

本文采用IMS指数、RCA指数、TC指数和MI指数来衡量10个高铁强国关键设备及零部件的发展状况及国际竞争优势。对4种指数进行比较综合研究,理论上4种指数应为相同的总体趋势,找出指数间差异较大的产品进一步探讨其原因。

1.IMS指数

IMS指数计算公式为:IMSij=xij/xwj。其中,i表示国家;j表示高铁关键设备及零部件;Xij表示i国高铁关键设备及零部件j的出口金额;xwj为世界高铁关键设备及零部件j的出口金额。IMS指数越接近100%,表示国际市场占有率越大;IMS指数越接近0%,表示国际市场占有率越小。

2.RCA指数

RCA指数计算公式为:RCAij=(xij/∑xij)/(xwj/∑Xwj)。其中,∑Xij表示i国高铁关键设备及零部件的出口总额;∑xwj为表示世界高铁关键设备及零部件的出口总额。RCA指数越大,表示显示性比较优势越强;反之,表示显示性比较优势越弱。

3.TC指数

TC指数计算公式为:TCij=(xij-Mij)/(xwj+Mij)。其中,Mij表示i国高铁关键设备及零部件j的进口金额。TC指数越接近1,表示贸易竞争优势越强;TC指数越接近-1,表示贸易竞争优势越弱。

4.MI指数

MI指数计算公式为:MIij=(xij/∑xij)-(Mij/∑Mij)。其中,∑Mij表示i国高铁关键设备及零部件的进口总额。MI指数越接近1,表示国际竞争优势越强;TC指数越接近-1,表示国际竞争优势越弱。

(二)数据说明与来源

本文选取中国、美国、德国、日本、法国、加拿大、瑞士、意大利、西班牙和奥地利10国的9类高铁关键设备及零部件为研究对象,时间跨度为2012—2017年。选用的指标是出口金额、进口金额、出口总额和进口总额,均以当年价格计算,单位均为美元,数据来源同前文。

(三)测度结果与分析

1.国际市场占有率

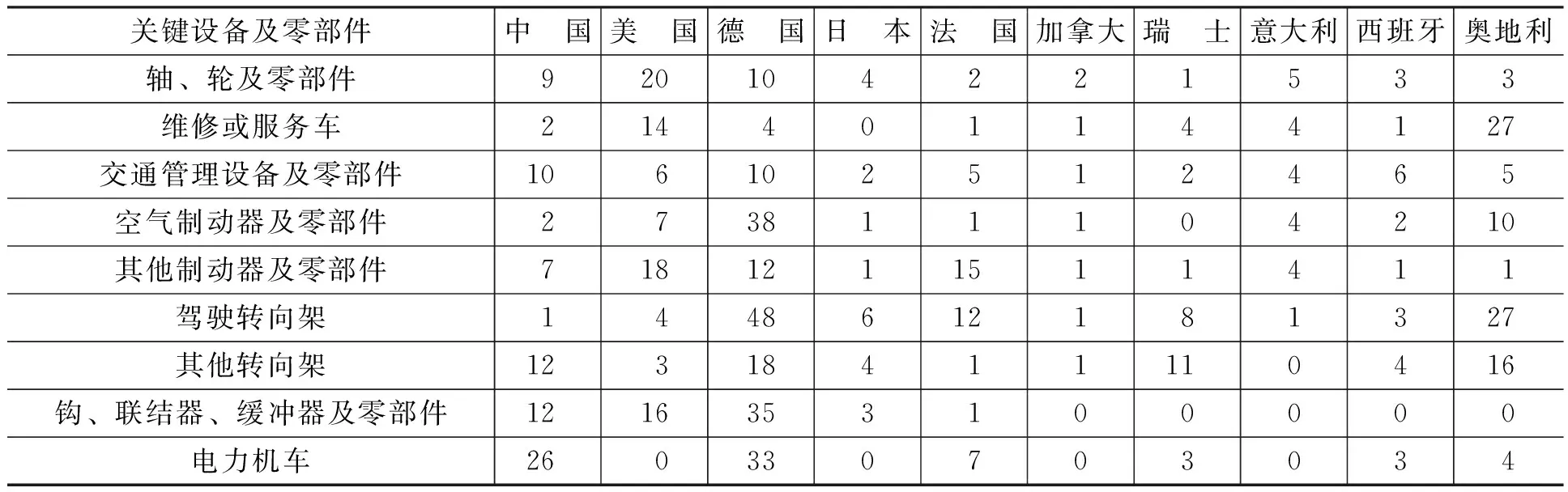

表3是高铁关键设备及零部件IMS指数。

表3高铁关键设备及零部件IMS指数(2012—2017年均值) 单位:%

从表3可以看出,整体上高铁关键设备及零部件IMS指数在0%—50%之间。金碚等[20]、史安娜和陶嘉慧[25]采用IMS指数变化幅度衡量国际市场占有率强弱,本文借鉴上述学者的研究方法并采用幅度差以10%为划分标准。每类关键设备及零部件IMS指数最大值与所考察国家的IMS指数值的幅度差(IMSMax-IMS)来衡量国际市场占有率的强弱。0%≤IMSMax-IMS<10%表示国际市场占有率很强;10%≤IMSMax-IMS<20%表示国际市场占有率较强;20%≤IMSMax-IMS<30%表示国际市场占有率较弱;30%≤IMSMax-IMS<40%表示国际市场占有率很弱;IMSMax-IMS≥40%表示国际市场占有率极弱。纵向比较结果显示,中国9类高铁关键设备及零部件中,交通管理设备及零部件(IMSMax-IMS=0%)、其他转向架(IMSMax-IMS=6%)和电力机车(IMSMax-IMS=7%)的国际市场占有率很强;轴、轮及零部件(IMSMax-IMS=11%)和其他制动器及零部件(IMSMax-IMS=11%)的国际市场占有率较强;维修或服务车(IMSMax-IMS=25%)和钩、联结器、缓冲器及零部件(IMSMax-IMS=23%)的国际市场占有率较弱;空气制动器及零部件(IMSMax-IMS =36%)的国际市场占有率很弱;驾驶转向架(IMSMax-IMS=47%)的国际市场占有率极弱。德国9类高铁关键设备及零部件中,交通管理设备及零部件,空气制动器及零部件,驾驶转向架,其他转向架,钩、联结器、缓冲器及零部件,电力机车的国际市场占有率均领先各国;轴、轮及零部件和其他制动器及零部件的国际市场占有率均处于很强水平;只有维修或服务车(IMSMax-IMS=23%)的国际市场占有率较弱,表明德国具有综合领先优势。横向比较结果显示,中国的交通管理设备及零部件、其他转向架和电力机车的国际市场占有率具有优势;空气制动器及零部件、驾驶转向架和维修或服务车的国际市场占有率与先进国家相比差距很大。中国与德国相比,国际市场占有率差距最大的是驾驶转向架,德国驾驶转向架IMS指数为48%,中国驾驶转向架IMS指数为1%,德国是中国的48倍;差距最小的是电力机车,德国电力机车的IMS指数为33%,中国电力机车的IMS指数为26%,德国是中国的1.3倍。中国与奥地利相比,国际市场占有率差距最大的是维修或服务车和驾驶转向架。

2.显示性比较优势

表4是高铁关键设备及零部件RCA指数。

表4高铁关键设备及零部件RCA指数(2012—2017年均值)

从表4可以看出,整体上高铁关键设备及零部件RCA指数在0.02—4.67之间。刘容欣[26]认为,RCA≤0.8表示显示性比较优势较弱;0.8

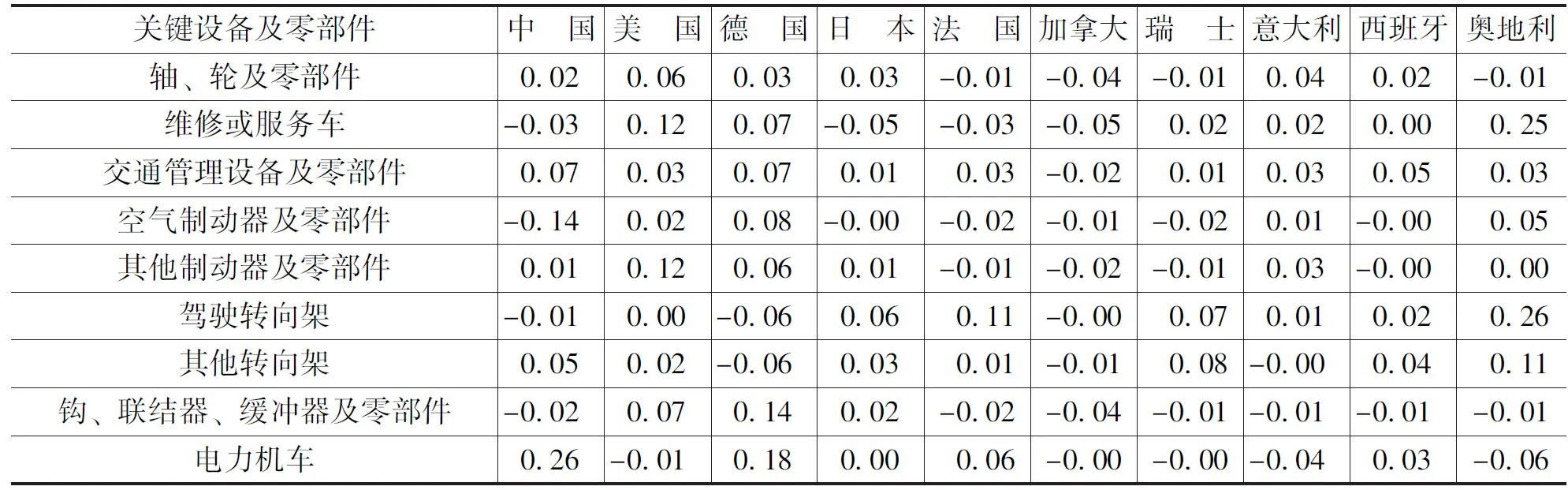

3.贸易竞争优势

表5是高铁关键设备及零部件TC指数。

表5高铁关键设备及零部件TC指数(2012—2017年均值)

从表5可以看出,整体上高铁关键设备及零部件TC指数在-0.14—0.26之间。金碚等[20]根据制造业不同行业TC指数测度结果,将TC>0.3表示贸易竞争优势很强;TC<-0.2表示贸易竞争优势弱。结合本文TC指数测度结果,0≤TC≤0.3表示贸易竞争优势较强;-0.2≤TC<0表示贸易竞争优势较弱。就国内情况而言,中国9类高铁关键设备及零部件中,电力机车(TC=0.26)的贸易竞争优势较强;轴、轮及零部件,交通管理设备及零部件,其他制动器及零部件,其他转向架也具有较强的贸易竞争优势;维修或服务车,空气制动器及零部件,驾驶转向架,钩、联结器、缓冲器及零部件的贸易竞争优势较弱;特别是空气制动器及零部件处于贸易竞争劣势。横向比较结果显示,中国的电力机车具有贸易竞争优势,且领先于各国。空气制动器及零部件、驾驶转向架和维修或服务车贸易竞争优势与高铁强国相比差距很大。中国与德国相比,差距最大的是空气制动器及零部件,德国空气制动器及零部件的TC指数为0.08,中国空气制动器及零部件的TC指数为-0.14。中国与奥地利相比,差距最大的是维修或服务车和驾驶转向架,奥地利维修或服务车和驾驶转向架的TC指数分别是0.25和0.26,中国维修或服务车和驾驶转向架的TC指数分别是-0.03和-0.01。

4.国际竞争优势

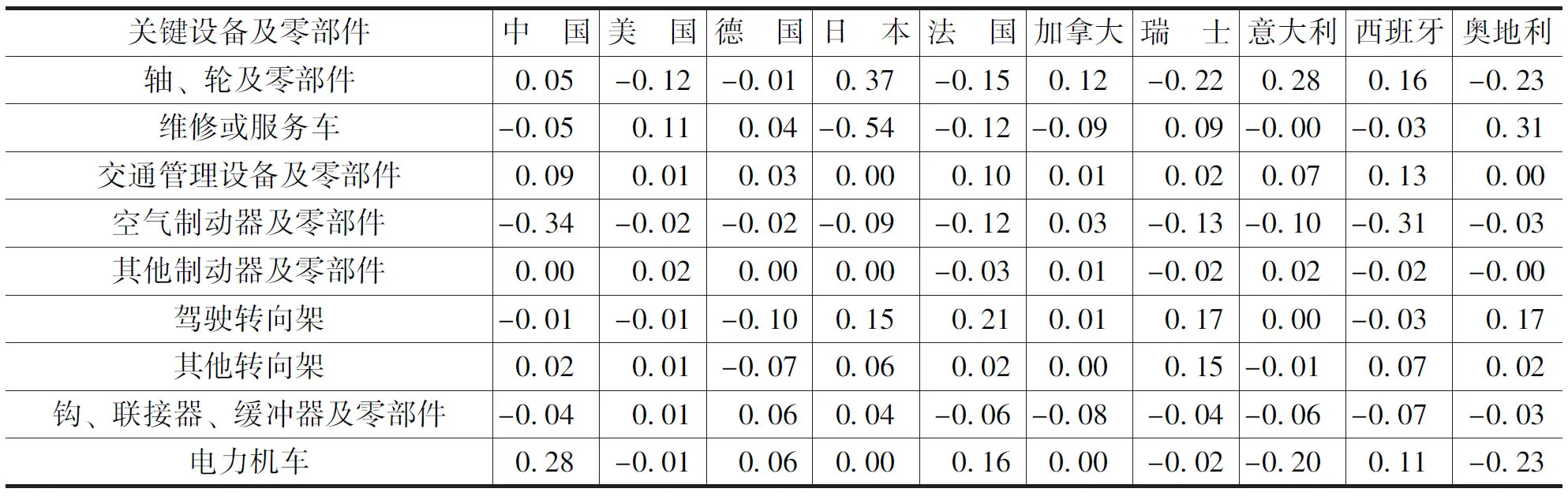

表6是高铁关键设备及零部件MI指数。

表6高铁关键设备及零部件MI指数(2012—2017年均值)

从表6可以看出,整体上高铁关键设备及零部件MI数值在-0.6—0.4之间。王江和陶磊[14]将0.5 综合上述4种国际竞争力测度指数可知,轴、轮及零部件的国际竞争力综合水平较强;维修或服务车的国际竞争力综合水平较弱;交通管理设备及零部件的国际竞争力综合水平较强;空气制动器及零部件的国际竞争力综合水平较弱;其他制动器及零部件的国际竞争力综合水平较强;驾驶转向架的国际竞争力综合水平较弱;其他转向架的国际竞争力综合水平较强;钩、联结器、缓冲器及零部件的国际竞争力综合水平较弱;电力机车的国际竞争力综合水平很强。 本文基于2012—2017年行业和产品出口金额,采用出口技术复杂度测度方法,从国家层面和行业层面测度高铁强国全球价值链地位,并采用IMS指数、RCA指数、TC指数和MI指数,综合测度10个高铁强国9类关键设备及零部件国际竞争力水平。研究结果显示:中国高铁关键设备及零部件全球价值链地位与高铁强国相比差距较大;国家经济发达程度并不是影响高铁关键设备及零部件全球价值链地位高低的关键因素;中国高铁关键设备及零部件国际竞争力的综合实力较强,电力机车的国际竞争力很强,但维修或服务车等关键设备及零部件国际竞争力较弱。 基于上述研究结论,笔者提出如下政策建议:第一,发挥国家的制度优势,增强对高铁核心关键技术的政策支持。高铁核心关键技术已成为全球高铁市场竞争的焦点,特别是面对近年来出现的逆全球化趋势,更要充分利用本国的制度优势,发挥政府强有力的引领作用,增强对高铁产业的资金、科技和人才等方面的支持力度,提高中国高铁核心关键技术的国际竞争力。第二,整合创新资源,共建高铁核心关键技术研发平台。应从国家战略层面,协调组织国家、地方和产学研等多元科研资源,集中力量进行协同攻关,实施中国高铁关键设备及零部件自主化创新研发战略。第三,不断健全市场机制,加强高铁产业的知识产权保护力度。进一步深化供给侧结构性改革,完善市场体制机制,健全保障高铁产业知识产权市场规则,从而切实提升中国高铁核心关键技术在国际市场的地位。五、研究结论与政策建议