对PPP项目全过程多维度跟踪审计的探析

2020-10-16黄婉意卢永松

□ 黄婉意 卢永松

1 引言

PPP模式,全称Public-Private Partnerships模式,财政部出台的相关文件中将Public-Private Partnerships定义为“政府与社会资本合作”模式,是政府资本与社会资本基于契约精神建立合作关系来建设项目的一种模式,其中政府资本包括国家资本、地方政府资本、地方政府部门资本,社会资本包括民营企业、合资企业、外商投资企业、国有企业、混合所有制企业的组织。

PPP模式的主要应用领域为基础设施及公共服务,如大型机场、城际铁路、市内轨道交通、收费高速公路、城市公租房、健康管理服务、城乡污水处理等,社会资本主要负责项目的设计、建设、运营及维护等工作,获得回报的途径为“使用者付费”或“政府补贴付费”;政府方负责政策的配合、质量及价格监控,确保合作顺利及公共利益最大化。在该模式下,社会资本的资源投入到基础设施和公共服务中,项目建成后政府部门的职能得以实现,项目运营过程中社会资本得到合理收益,是一种社会资本和政府部门双赢且对社会有利的局面[1]。

2 对PPP项目审计的难点

近年来,我国社会对基础设施需求不断加大,PPP模式对于有效减轻政府财政压力起到十分重要的意义,财政部于2014年9月发布《关于推广运用政府和社会资本合作模式有关问题的通知》,此后PPP模式得到社会广泛关注,成功落地的项目几乎覆盖了所有公共服务领域。

PPP项目数量增多后,项目管理的问题也逐渐突出,一些地方出现了政府违法、违规融资、非法侵占国家资金、项目运作过程不规范等情况,因此国家机关对PPP项目进行监管审计就变得尤为重要。按《审计法》《审计法实施条例》中的相关规定,对于财政资金占总投资比例超过50%的项目,或者财政资金占比50%以下但政府对其拥有建设、运营实际控制权的项目,国家审计机关有权监督。

但是,相比于传统的政府投资项目,PPP项目模式的运作过程十分复杂、项目参与方多、持续周期长、运营风险高、收回成本变数大。因此,传统的工程项目审计方法对PPP项目并不适用,传统工程审计工作主要集中在竣工结算审计,这主要是维护政府方和社会资本方的利益,而PPP的公共基础设施项目还涉及公众方利益,仅仅是竣工计算审计并不能维护公众利益[2]。

2002年,广东省政府采用PPP融资模式建成了珠江流域水环境综合治理工程,时至2009年,广东省审计厅成立审查组对项目运营情况进行审计,审计结果暴露了该项目存在的较多问题,包括污泥处理结果未达标、污水处理量计算及计费不准确、项目公司夸大投资总额等问题,公众利益受到侵害,国家资金未能有效利用。因此,为了有效监督PPP项目的开展情况,确保利益相关者各方的权益,提高PPP项目的经济效益和社会效益,学者认为对PPP项目进行全过程跟踪审计是最有效可行的方法。全过程跟踪审计是一种现代审计新模式,基于建设项目生命周期视角开展,从立项阶段为起点直到项目完结,审计机关全程持续不断地监督项目资金使用以及具体的运营情况,实现对项目动态、全面地了解。与传统工程审计相比,主要是把审计工作向项目实施的事前、事中转移[3]。

基于这样的背景,本文以国家审计视角为切入点,探究对PPP项目全过程多维度跟踪审计的综合评价体系,以期能为实际审计工作的开展提供一些参考。

3 PPP项目全过程多维度跟踪审计分析

根据财政部印发《政府和社会资本合作模式操作指南(试行)》,PPP项目的全生命周期可划分为5个阶段:识别阶段、准备阶段、采购阶段、执行阶段、移交阶段。每一个阶段的关键工作节点较多,笔者认为,要对项目进行全方位覆盖的评价与考核,应从多个维度对每个关键节点进行审计。本文将以每一阶段中的关键工作为切入点,从合法合规性、合理准确性、合格有效性、完整性及效率性5个维度对PPP项目全过程跟踪审计要点进行分析。

3.1 项目识别阶段

项目识别阶段指是否确定项目采用PPP模式进行投资建设的过程,该阶段由政府部门主导,阶段成果直接决定项目是否可行,因此对识别阶段的跟踪审计十分重要。关键节点工作包含政府发起PPP项目、识别筛选项目、估算项目投资、进行物有所值评价及财政承受能力论证。审计维度界定及审计要点如表1。

3.2 项目的准备阶段

该阶段主要的工作有:政府方确认政府出资代表及项目实施机构,制定项目实施方案。该阶段最终确认是否采用PPP模式及具体的运作方式,该阶段最关键的工作为编制初步实施方案,该方案将会对PPP项目后续流程的具体操作内容形成指导作用,是审计的重点部分。审计维度界定及审计要点如表2。

3.3 采购阶段

该阶段主要目的在于选择适合的社会资本进行合作,通常采用招标的方式确定社会资本方,工作流程为:编制资格预审文件,发布资格预审公告,公开征集或定向邀请社会资本方参与竞标,组织专家按照采购文件的规定评审,选定社会资本方,并成立谈判工作小组进行合同的磋商与谈判,最终双方签署PPP项目合同。关键工作节点有:招标采购,合同体系的建立。审计维度界定及审计要点如表3。

表1 项目识别阶段审计维度及审计要点

表2 项目准备阶段审计维度及审计要点

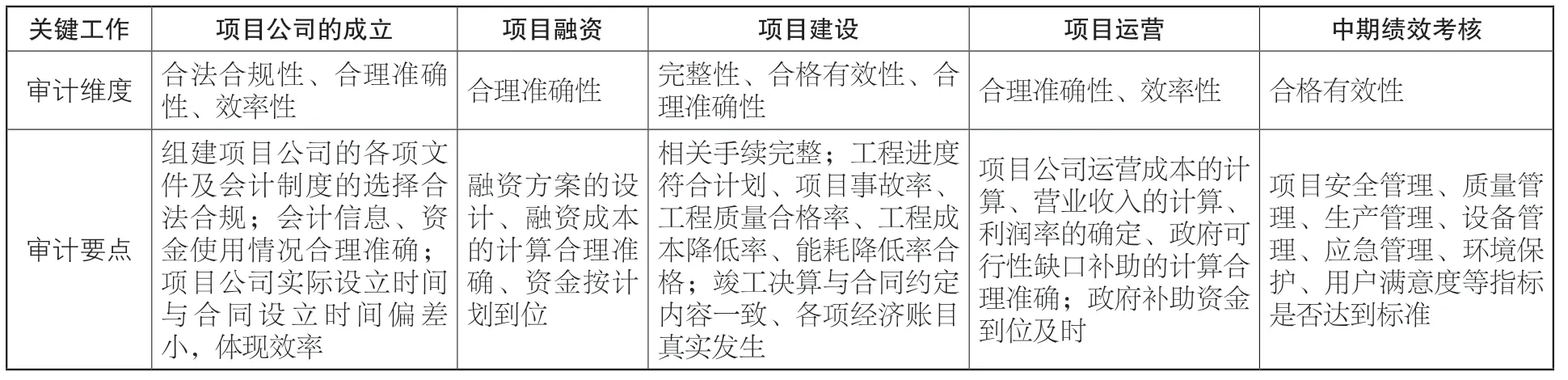

3.4 项目执行阶段

该阶段包括项目的建设与运营。项目主导权从政府方移交到项目公司,政府方不参与实际的建设运营工作,主要负责监督管理,必要时提供政策支持。该阶段也是PPP项目全过程中持续时间最长阶段,能很大程度决定PPP项目能否顺利完成,因此审计工作至关重要[4]。关键的工作节点包括:项目公司的成立、项目融资、项目建设、项目运营、中期绩效考核。审计维度界定及审计要点如表4。踪审计尚无国家层面的操作指南、制度文件等。如何对PPP项目进行跟踪审计能更好地提高经济效益和社会效益,需要学术界和审计工作人员不断适应新局势、摸索新方法、提出新理念,指导项目的审计工作,使项目能最终实现政府方、社会资本方、公众方的利益最大化。

表3 项目采购阶段审计维度及审计要点

表4 项目执行阶段审计维度及审计要点

表5 项目移交阶段审计维度及审计要点

3.5 项目移交阶段

该阶段是PPP项目全过程的最后环节,双方合作期限到期或约定提前终止合同后,项目公司按合同约定将项目所有设施及权益按合同约定的条件及程序移交政府或政府指定机构,该阶段事关政府及公众权益能否得到保障,政府资金使用是否有效率及社会公众的满意度,在项目全过程中地位重要程度,其中包含了诸多易被审计人员忽略的问题。关键工作节点包括:资产评估、性能测试、项目移交、最终绩效评价。审计维度界定及审计要点如表5。

4 结语

PPP模式在我国的研究和应用尚处于起步阶段,跟