煤电价格联动机制取消对相关市场的影响分析

2020-10-15冼梦龙

冼梦龙

(中远海运散货运输有限公司 广东 广州 510220)

2019月26日,国常会决定从2020年1月1日起,取消煤电价格联动机制,将现行标杆上网电价机制改为“基准价+上下浮动”的市场化机制。基准价按各地现行燃煤发电标杆上网电价确定,浮动范围为上浮不超过10%、下浮原则上不超过15%,具体电价由发电企业、售电公司、电力用户等通过协商或竞价确定,但明年暂不上浮,特别要确保一般工商业平均电价只降不升。同时,居民、农业等民生范畴用电继续执行现行目录电价,确保稳定。

一、建立电价市场化形成机制的原因

建立和完善电价市场化形成机制,一方面是为了促进和提高电力市场化交易的水平,从而达到降低生产和生活的用电成本,最终达到降低生产和生活资料成本的目的,提高商品的竞争力水平。另一方面,当前燃煤发电市场化交易电量已占约50%、电价已经明显低于标杆上网电价,也就是目前现在市场竞争交易形成和产生的真实市场交易电价已经低于各地的标杆电价。同时,“基准价+浮动机制”这一机制,是对应全面放开经营性电力用户发用电计划后的价格形成机制,意在将经营性电力用户全面推向市场,也意味着过往基于政府定价模式的煤电标杆电价制度即将退出历史舞台。

二、建立市场化电价形成机制,对相关方的影响

(一)对用电企业而言,生产成本将进一步下降

整体看,实行电力市场化最大的受益者是用电企业,政策导向也倾向于用电企业,通过实行电力市场化后,能进一步促进和提高电力市场化交易的水平,从而降低企业和居民生产和生活的用电成本,最终达到降低生产资料的成本,提高商品的竞争力水平。

(二)对发电企业而言,后期盈利空间会有收缩

政策中明确指出,基准价按各地现行燃煤发电标杆上网电价确定,浮动范围为上浮不超过10%、下浮原则上不超过15%,明年暂不上浮,特别要确保一般工商业平均电价只降不升。浮动电价的上涨幅度小于下跌幅度,而且2020年电价只能降不能涨,政策导向不利于燃煤电厂,燃煤发电企业要下调上网电价,电价下调后燃煤电厂的盈利能力会进一步降低。

另一方面,近年来火电设备利用小时数一路走低,反映出目前电力供需格局仍然宽松,电力市场化交易后,电厂盈利会分化加大,成本优势强的大型企业通过降价加大发电小时数,发电量增长弥补有限的电价下调,而成本高的电厂可能面临小时数和电价双降的危机,未来被淘汰可能性很大,长期看有利于火电企业产能集中。

(三)对煤炭企业而言,后期煤价会继续承压

2020年电价只能降不能涨而且电价的上浮比例小于下浮比例,电厂利益要更多的向用电企业倾斜,而电厂为维护自身利益打压煤炭价格将是必然。在当前煤炭市场供需格局不断偏宽松的状态下,煤炭市场价格将承压下行。

(四)行业洗牌加速,电企纵向横向整合深化

可以预见,未来电力企业将进入洗牌阶段,兼并重组工作加速。而未来电力行业监督将进一步完善、电力体制改革将进一步深化、清洁能源发电继续快速发展、节能减排压力助推电力企业战略转型步伐加快。

从纵向产业链来看,电企或将与传统煤炭企业开展更深程度的联营,如国电集团与神华集团的重组,使得产业链优势互补。煤炭企业与发电企业重组,形成同一主体是煤电联营的较好形式,能够形成全产业链竞争优势,发挥协同效应。

从横向产业链来看,电力企业之间的合作甚至重组现象增多,企业着重寻求多元化业务发展。在未来火电成本优势不再明朗的情况下,拥有横跨火电、水电、风电等多个领域的综合性发电企业的竞争优势便被格外放大,强者更强,或将是未来电力行业的主要特点之一。

三、对煤炭供需市场的影响

(一)宏观经济韧性仍在,对煤炭需求有较大支撑作用

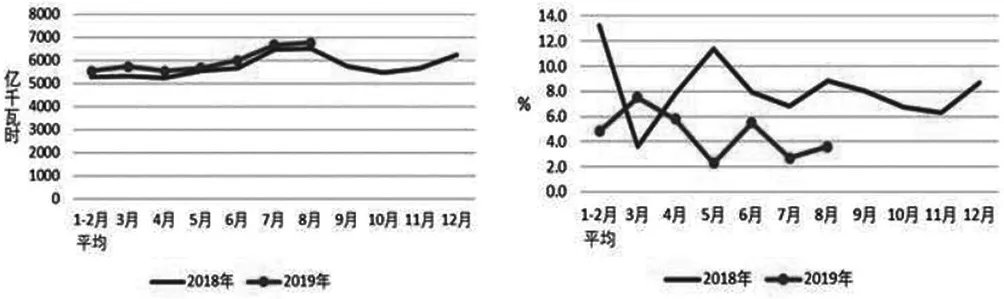

今年以来,我国经济下行压力持续显现,国家继续实施积极的财政政策和稳健的货币政策,煤炭消费需求整体保持平稳态势。全国电力生产运行平稳,电力供需总体平衡,1-8月份,全国全社会用电量47422亿千瓦时,同比增长4.4%,增速比上年同期回落4.5个百分点。

2018、2019年分月全社会用电量及其增速

2020年中国经济受贸易摩擦和结构调整影响,仍面临较大下行压力,但预计可维持6%左右中高速增长。电力需求将保持稳定增长态势,继续支撑煤炭需求的增长。但随着经济增速的放缓、经济结构的调整,全社会用电增速将随之缓慢下降,平均增长率或降低到3.0%-4.0%,电煤需求增速同步放缓。

(二)清洁能源继续加速,但短期煤电仍是市场主体

取消煤电标杆电价政策转为浮动式电价政策,一定程度上利好新能源发电。一是,取消煤电标杆电价政策转为浮动式电价政策,后续可配合配套分布式市场化交易(隔墙售电)政策,则分布式新能源将在大面积、高效率捅破用户侧平价瓶颈,市场前景可期。二是,竞价模式为新能源消纳打开空间,竞价模式下发电项目的上网优先权由边际成本决定,新能源边际成本最低;电改总体目标是提高用能效率、降低系统用能成本,实现的路径之一就是多消纳新能源。

近期国家能源局发展规划司司长李福龙表示,目前正在研究“十四五”能源发展规划,将继续壮大清洁能源发展。2018年中国清洁能源(包括非化石能源和天然气)占一次能源消费总量比重合计约22.2%,距离2020年和2030年分别达25%和35%左右的目标还有一定差距。同时,我国还将继续调整煤炭消费结构,重点发展清洁煤电,大力减少散煤消费。

但另一方面,尽管煤炭在一次性能源中占比下滑,但短期仍居于主体地位,我国经济增速将保持中高速,电力煤炭需求增量一定程度上决定了煤炭需求总增量,结合煤炭在能源中占比的下滑,短期电煤需求总量仍保持弱增长态势。

(三)先进产能加速释放,煤炭市场供需格局趋于宽松

供应方面,今年以来国家发改委、能源局共新建批复煤矿项目30个,合计产能1.6亿吨/年,随着先进产能的加速释放,晋陕蒙等重点产煤地区煤炭产量得到有效增加,1-8月份,全国原煤产量24.1亿吨,同比增长4.5%。进口煤方面,尽管有关部门对进口煤进行严格管控,多地区取消异地报关,但今年进口煤数量仍然不断攀高,1-9月份,全国进口煤炭2.5亿吨,同比增长9.5%。

需求方面,受贸易战影响,工业用电不断疲软,加上新能源和外来电的不断挤压,今年沿海六大电厂耗煤量出现下滑,与此同时在长协煤以及进口煤的有效补库下,电厂库存却居高不下,采购以刚性需求为主,直接对煤价形成打压。

六大电厂煤炭库存走势

(四)煤炭价格重心下移,波动幅度收窄

在国内供应稳步提升和供给侧结构性改革的大背景下,2019年国内煤炭市场淡旺季波动规律性逐渐削弱,煤价阶段性上涨或是下跌均将受到一定限制,并逐渐向绿色区间(500-570元/吨)靠拢。今年全国煤炭价格走势呈现出两大特点,一是价格重心整体下移,二是价格波动幅度收窄。以秦皇岛港5500大卡动力煤为例,2018年煤价最高值为2月初的751元/吨,全年煤价最低值为4月中旬的564元/吨,两者价差187元/吨。2019年1-10月平均价格为597元/吨,同比下跌57元/吨,跌幅达8.7%,全年价格位于580-630元/吨之间运行,可见今年煤炭价格重心在下移的同时,波动幅度也有所收窄。

秦皇岛动力煤价格走势(Q5500K)

上网电价市场化机制的实施,将进一步加剧电力企业的经营压力,促使电企进一步压低电煤采购成本,同时考虑到煤炭供需环境逐步宽松、宏观经济下行压力以及煤价看空情绪带来的市场压力,2020年煤炭价格重心将继续下移,并保持窄幅波动态势。

四、对内贸煤及远东煤炭运输市场的影响

(一)对内贸煤运输市场中性偏弱

总体而言,2020年中国经济受贸易摩擦和结构调整影响,仍面临较大下行压力,但预计可维持6%左右中高速增长。电力需求将保持稳定增长态势,预计全社会用电增速在3.0%-4.0%左右,继续支撑煤炭需求的增长。但煤电联动机制取消,叠加煤炭供需形势的逐步宽松,对煤炭价格带来下行压力,不利于市场情绪的恢复,也不利于中间贸易环节需求,给沿海市场带来一定负面压力。

(二)中国进口煤政策依然是远东煤炭市场最大不确定性因素

中国进口煤政策方面,在国内煤炭市场供需形势进一步宽松的背景下,预计继续通过延长通关时间、严格煤炭质量检测标准、禁止二类口岸进口煤等手段限制进口,以优先保障电厂用煤为主。同时,政策执行也存在较大的不确定性,今年以来虽然政策面不断收紧,但进口煤数量仍然不断攀高,1-9月份全国进口煤炭2.5亿吨,同比增长9.5%,或因国内煤价持续高位下电企施压所致。上网电价市场化实施后,电厂盈利空间进一步受限,从而带来进口煤政策执行的不确定性。

(三)印度、东南亚地区是远东煤炭市场的主要亮点

近年来,印度及东南亚一带国家煤炭进口需求持续强劲。国际能源署预计,由于印度经济的持续高速增长,电力需求将保持年均5%以上的增速,电力部门之外,印度经济增长和基础设施发展也将拉动钢铁和水泥行业对煤炭的消费。此外,马来西亚、巴基斯坦、菲律宾和越南等过在新建燃煤电厂的支持下,进口煤炭需求增长保持两位数以上增速。相比之下,日本、韩国、台湾等地区需求则相对稳定,对市场影响也相对平稳。