社保费阶段性减免政策的宏观经济效应

2020-10-14肖尧,彭桥,魏杨

肖 尧,彭 桥,魏 杨

(1.北京师范大学 创新发展研究中心,广东 珠海 519000;2.北京师范大学 经济与资源管理研究院,北京 100872)

一、 引 言

2020年初新冠肺炎疫情在我国爆发,举国上下齐心协力打响疫情阻击战。针对正常生产经营性活动停摆的严峻形势,中央及时出台一系列帮扶企业渡过难关的相关政策,为疫情冲击后的复工复产做出针对性战略部署。正当我国取得成功抑制疫情阶段性胜利时,疫情却先后在世界各国蔓延爆发,全球经济剧烈震荡,对我国疫情防控与经济恢复添加了巨大困难与不确定性。关键时刻中央于2020年3月27日提出疫情防控常态化概念,采用加大宏观政策调节和增强实施力度的方式,统筹推进疫情防控和经济社会协同发展。显然落实中央决策,需要评价应对疫情提出的已有相关政策,分析政策的有效性以及研究调节力度的扩展空间。

因缺乏规避风险能力,疫情对中小微企业打击具有毁灭性。中小微企业大多具有民营属性,发挥着稳就业和稳增长的重要作用。在其受到疫情重击的关键时刻,国家紧急出台一系列帮扶政策。其中阶段性免除社保缴费(简称社保费)的政策尤其引人关注。其原因主要是当疫情导致企业生产经营活动暂时冻结时,社保费成为企业最重的负担之一。特别是对中小微企业而言,这将成为企业能否成功存活的重要因素。为此,2020年2月12日,习近平总书记在中共中央政治局常务委员会会议讲话提出“要继续研究出台阶段性、有针对性的减税降费措施,缓解企业经营困难。”2020年2月18日国务院迅速出台社保费减免政策,减半征收2—4月大型企业,免除中小微企业2—6月养老、失业及工伤保险的单位缴纳部分。[注]2020年2月18日国务院常务会议决定将“阶段性减免企业养老、失业、工伤保险单位缴费,除湖北外各省份,从2月到6月可对中小微企业免征上述三项费用,从2月到4月可对大型企业减半征收;湖北省从2月到6月可对各类参保企业实行免征。同时,6月底前,企业可申请缓缴住房公积金”。该政策出台,中小微企业从中获取了更大地收益,就2—3月已执行情况来看,共减免的社保费为2329亿元,其中中小微企业占比高达81.3%。[注]阶段性减免社保费已达2329亿元中小微企业为主要受益者,国家发改委就业司,2020.4.30,https://www.ndrc.gov.cn/fggz/jyysr/jysrsbxf/202004/t20200430_1227207.html。该政策可解读为中央对中小微企业期盼的及时回应。除少数初创高技术企业外,大多数中小微企业从事劳动密集的简单加工和传统服务业,劳动费用是其主要经营成本,短期免除社保费有利于缓解疫情之下中小微企业的生存压力。依据2018年相关数据初步估算,这次短期免除社保缴费规模或将超过5000亿元。需要关注的是,国家近年来已经实施了大规模减税政策,2018—2019两年间企业累积减税高达3.1万亿。为应对此次疫情财政预计将会增加1000—1500亿元的特别支出。在“减收增支”背景下,财政面临着现实压力。那么短期免除6000亿元[注]2020年2月18日财政部副部长余蔚平在政策发布会上表示,此次可为企业减负约6000亿元。中小微企业社保缴费又将对我国宏观经济基本面产生怎样影响?阶段性政策终止后的长期持续性影响又如何?基于疫情防控常态化判断,该政策是否存在进一步加大力度的空间等问题都急需深入研究。

理论上社保费归属于劳动税。税收政策具有逆周期调节宏观经济的功效。但税收对宏观经济的调节是复杂经济运行中与各因素相互作用结果,其在不同国家的不同时期表现出的具体调节作用千差万别。已有大量文献利用现实数据构建计量模型对此展开研究。而当前我国免除中小微企业2—6月社保缴费政策正在实施,采用现实经济数据研究的条件不够充分。为此本文采用动态一般均衡(DGE)理论与动态随机一般均衡(DSGE)理论结合的方法构建该政策模拟研究框架。

相关文献中,基于DGE理论的研究一般采用新古典内生增长理论模型构建分析框架。国外对此展开研究的文献包括:针对资本税率对增长趋势影响考察,提出税收对经济没有或者影响很小观点(Lucas,1990)[1];检验特朗普大规模减税法案提升就业、产出、消费与投资水平效应等(Debacker,2019)[2]。国内文献主要包括:分析我国税收对增长与福利逆向调节效应(严成樑和龚六堂,2012)[3];分析环境税对消费正负影响的条件(金艳鸣等,2007)[4];探索当财政收入满足最优财政支出规模时,税收结构调整不影响经济福利(郭路等,2018)[5]等研究。基于DSGE理论的国外税收研究文献很少,主要包括:采用RBC模型的要素配置扭曲波动效应(Cooley和Hansen 1992)[6];采用新凯恩斯DSGE模型的经济扩张与紧缩波动效应(Mcmanus,2013;Font等,2018)[7-8]等研究。国内文献主要包括:税收增量冲击产生就业和消费的促进影响(朱军,2015)[9];劳动和资本税率降低的经济增长促进效应(黄赜琳和朱保华,2015)[10];将“营改增”降低流转税作为外生冲击,产出和消费的提升影响(白彦峰和陈珊珊,2017)[11];企业社保投入对全要素生产率的影响(邓悦等,2018)[12];将劳动、资本、消费减税视为随机冲击,对消费结构调节和完善的影响(张岩,2019)[13]等等。上述文献对本文研究具有启发性。本文的研究思路与创新性工作主要体现在以下三方面。

第一,构建税收政策调整趋势性和波动性的分析框架。DGE理论核心是基于微观基础,建立宏观经济变量的稳态决定机制,用于刻画经济变化趋势。DSGE理论则在DGE基础上构建经济变量对外生冲击响应机制,进一步解释趋势的波动性。DGE与DSGE为经济政策解释提供趋势与波动两个维度的动态分析工具。税收调整应以有效税率(Lucas 1990)[1]而非法定税率定义税收变量,其调整作用存在趋势性和波动性的区分。有效税率指某项税收占该项税基的比例,其存在两个层次变动。一是法定税率调整,对经济影响可预期,利用DGE的变量稳态决定机制可以模拟经济基本面变量的趋势变化。二是法定税率调整条件下存在的技术与外部环境以及非税政策等诸多因素对经济的随机冲击,其影响税收实际征收额和对应税基,导致实际有效税率产生不可预期波动变化,基于DSGE框架可以考察各经济变量以及有效税率对以上冲击的波动响应。上述DGE相关文献虽然给出税收政策的趋势性调整意义,但缺少政策实施后一系列波动性影响导致的经济稳定性分析;而DSGE相关文献则将各减税政策视为随机冲击,没有分离出政策调整的基本面趋势影响,实际上造成对有效税率概念的误读。针对以往文献的上述短板,本文采用DGE与DSGE理论结合的方式构建研究框架。

第二,税收政策变化的影响是在与其他各因素相互作用的复杂背景下实现的。之所以采用DGE或DSGE理论构建研究框架,是因为其能够提供充分反映这一复杂关系的理论逻辑。但早期DGE模型的解释力受到新古典完全竞争市场假设约束。20世纪初,强调以非竞争,名义变量粘性以及非对称信息作用的新凯恩斯DSGE模型的提出(Christiano,2001;Smets和Wouters,2003)[14-15],推进了这一问题解决,同时可反哺形成新凯恩斯DGE理论模型。但目前国内基于DGE理论的研究大多仍采用新古典内生增长理论模型,影响研究结论的解释力。本文结合我国经济转型实际,对国外经典新凯恩斯DSGE理论模型进行改造,并根据Leeper和Yang(2006)[16]、Leeper和Walker(2010)[17]和Forni等(2009)[18]等学者的思路基于支出与税收对政府债务和产出的反应机制,建立政府支出与有效税率形成规则模型,构建DGE与DSGE统一的研究框架。

第三,我国免除中小微企业2—6月社保缴费政策,具有应对疫情的阶段性特征,为此,本文采用政策数据分期处理的技术,有利于刻画政策的短期影响。

本文随后的安排如下:第二部分描述了我国DGE模型的构建;第三部分基于相关数据对模型的结构参数进行校准和估计,并依据阶段性及扩展性政策社保费减免的模拟,重新估算劳动有效税率。第四部分基于政策模拟的模型运行结果,检验社保费减免政策的宏观效应。最后一部分给出模拟信息主要结论及相应政策评价。

二、 模型构建

参考肖尧和牛永青(2014)[19],本节基于Smets和Wouters(2003)[15]经典新凯恩斯动态一般均衡理论模型,构建DGE和DSGE模型框架。该模型主要采用封闭的经济规则,其经济主体包括居民、企业与政府,共同决定经济的稳态。假定居民是同质的,且存在两类企业:一类为同质的最终产品生产商,面临完全竞争的市场结构;另一类为异质的中间产品生产商,面临垄断竞争的市场结构,其可以自行调整价格;政府制定财政与货币政策。基于三个主体最优行为,经济实现均衡状态。

1.居民最优行为。假设居民部门行为主体为永续家庭,其通过下列关系进行消费、劳动供给、金融与实物投资选择,实现期望效用最大化目标:

(1)

选择面临的家庭预算约束和实物资本积累约束:

(2)

(3)

最终消费:

(4)

最优劳动供给:

(5)

资本收益率与实物资本价格关系:

(6)

最优实物投资:

(7)

价格通胀条件:

(8)

2.最终产品生产企业最优行为。假定最终产品技术约束为生产函数:

(9)

其中yit为t期最终产品生产中投入的i类中间产品数量,θ表示各种中间产品相互替代弹性。

在技术约束下,企业追求:

(10)

即最大化利润。从其一阶条件(11)(12)式可以得到最终产品生产企业对中间产品yi的最优需求和最终产品完全竞争价格:

yi=(pit/pt)-θyt

(11)

(12)

3.中间产品生产企业最优行为。①假设每个垄断竞争i企业生产第i种中间产品的技术为:

(13)

(14)

(15)

③基于最优资本劳动比率推断出企业最优劳动和资本需求:

lit=[(1-α)yit/wit]mct

(16)

(17)

(18)

(19)

4.政府财政政策。在财政预算概念之内,政府财政支出与收入平衡关系,可表示成:

(20)

其中,财政支出为政府购买性支出g、转移性支付Tr和t期需要支付的t-1期债券存量真实利息。财政支出融资方式主要是政府税收与债券发行。借鉴政府债务对财政政策冲击效应存在重要影响与税率设定(Leeper和Yang,2006;Leeper和Walker,2010;Forni等,2009)[16-18]的研究。假设政府购买性支出、扭曲税率、政府债务遵循(21)~(25)式:

(21)

(22)

(23)

(24)

bt=(bt-1/yt-1)φb

(25)

et~i.i.dN(0,σ2)

(26)

5.货币政策。基于国内外文献假定政府采用利率Rt调控的货币政策,其满足修订的泰勒规则为:

(27)

6.外生冲击因素设定。围绕财政政策主题,设定非具体化技术、利率、政府支出、三个有效税率为外生冲击因素,其独立于各变量并遵从正态分布,同(26)式。

7.DSGE模型系统均衡条件。分别由居民、企业、政府三个经济主体最优行为实现条件,以及表示家庭实物资本存量的,该系统环境变化的生产外生技术冲击,最终产品市场出清条件,通货膨胀率定义(28)~(31)构成。其中:

(28)

(29)

yt=ct+It+gt

(30)

(31)

8.DGE模型系统均衡条件。将上述DSGE系统均衡条件中的6个外生冲击源方程去除,即转换为DGE系统均衡条件。

三、 模型参数校准

DGE和DSGE框架提供了一个一般经济系统运行机制的动态结构。但其对某一具体经济体的指向,需要通过该经济体相关变量实际数据,建立抽象模型与经济现实对应关系完成。反映这一关系的就是由经济现实状态信息决定的模型参数。

1.基础参数与变量稳态校准。模型中折现因子β、资本折旧率d、资本产出弹性系数α和中间产品替代弹性θ是长期经验研究中经常出现的三个基础参数,相关文献对其参数取值大体形成共识(陈昆亭和龚六堂,2004;刘斌,2008;马文涛,2011;卞志村和杨源源,2016)[21-24]。本文借鉴其成果设定β为0.99,d为0.025,α为0.4,θ为6。其余相关变量稳态采用1996—2017年时期季度平均数校准。得到各变量与产出的稳态比例:I/Y、g/Y及Tr/Y。其数值参见表1。

表1 参数校准值表

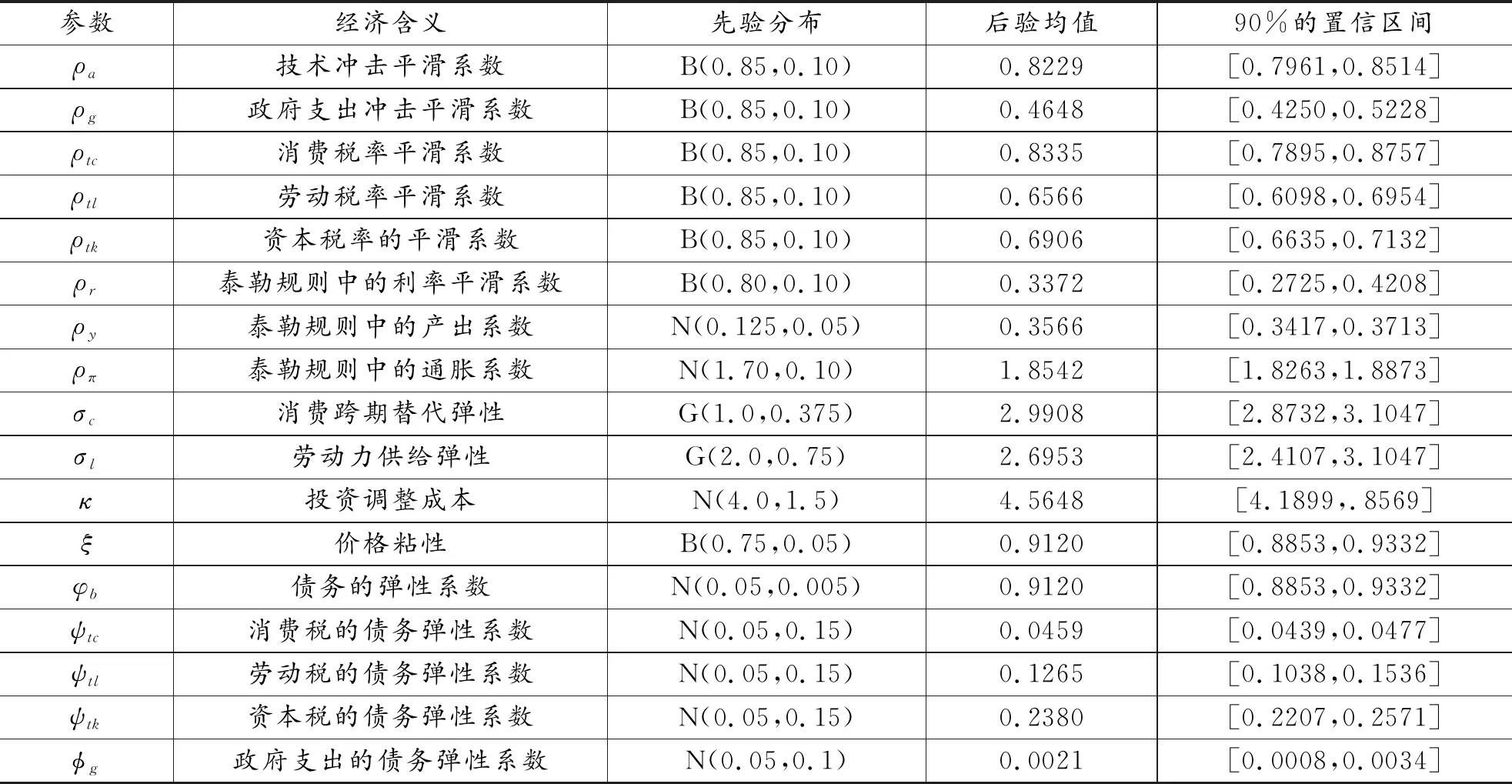

2.参数贝叶斯估计。除上述参数通过校准获取外,其余描述模型变量关系参数通过贝叶斯方法估计。选择1996年第1季度到2018年第4季度的产出、消费、投资、就业、通货膨胀率、利率等6个变量作为贝叶斯估计的实际观测基础变量。[注]数据均来源自中经网中国宏观经济统计数据库。依据通货膨胀率数据,将产出、消费、投资折算成以1996年第1季度为基期的实际值[注]2004年我国才公布季度的固定资产投资价格指数数据,因此采用通货膨胀率折算实际的私人投资。并采用Tramo-Steats方法对产出、消费、投资及就业观测变量进行季节调整,随后用HP滤波方法对通货膨胀率实际、值、利率和其余观测变量的对数值滤波,获取其波动成分。参照相关文献(Smets和Wouters,2003;Traum and Yang 2010;Forni等,2009)[15,17-18]设定相关参数先验分布(具体结果详见表2)。在Matlab软件支持下的Dynare工具包上完成基于MCMC方法的各参数贝叶斯估计。

表2 参数贝叶斯估计表

3.有效税率参数估算校准。模型中的核心参数和有效税率采用自行估算得到。目前宏观模型中的税收变量一般采用有效税率界定。这一范式来自Lucas(1990)[1]在Ramsey框架下,研究税率如何影响消费者最优行为时,将资本、劳动以及消费负担的税率纳入约束条件,作为政策变量内生化的。其后,Mendoza等(1994)[25]在建立封闭环境下的家庭、企业和政府三部门经济模型中,提出消费支出、资本与劳动要素三个有效税率指标概念,并通过税收数量与其他经济统计指标的关系,给出有效税率指标估计方法。

本文基于刘溶沧和马拴友(2002)[26]针对中国实际提出的具体估算方法,计算出2019年度我国劳动、资本、消费有效税率作为相关税率参数校准值,三种有效税率的计算方法分别为:劳动有效税率=劳动税收/(劳动报酬+劳动税收),劳动者税收主要包括个人所得税中劳动分摊的部分、社保费及农牧业税,劳动报酬源于《统计年鉴》中劳动报酬数据;资本有效税率=资本税收/资本收入,其中资本税收主要包括土地使用税、土地增值税、耕地占用税、房产税、车辆购置税、车船使用税、固定资产投资方向调节税、印花税、资源税、城市维护建设税、企业所得税、外商投资企业和外国企业所得税、证券交易税等税种,还有一部分增值税、营业税和个人所得税的税收,需要资本分摊。资本收入采用经营盈余-国有企业亏损补贴+资本税收的估算方法;消费有效税率=消费税收/最终消费,消费税收主要包括消费税、关税、烟叶税等消费类税收和增值税中消费分摊的税收部分,最终消费则源于《统计年鉴》中支出法国内最终消费。计算结果参见表3。[注]详细计算方法参见:肖尧,牛永青.财政政策DSGE模型中国化构建及其应用[J].统计研究,2014,31(4):51-56.相关数据源于国家统计局数据库[注]经营盈余及劳动者报酬数据更新至2017年,本文采用2009-2017年数据平均增速估算。社会保险基金收入更新至2018年,本文采用2009-2018年平均增速估算。及东方财富CHOICE数据库。

表3 我国2019年消费、劳动、资本有效税率

4.社保费免缴对劳动有效税率影响的测算。为模拟检验此次社保减负政策的效应,需要估算出该免缴对劳动有效税率的影响。2020年2月18日,国务院常务会议提出,将免除我国小微企业2—6月养老、失业及工商保险单位缴纳部分。累计可减负约5400~6000亿,[注]张文朗,财政逆周期空间多大?[EB/OL].(2020-02-20)[2020-03-21].http://www.sohu.com/a/37466980-195566.其测算逻辑为:第一,以2018年“三险”3.2万亿规模,预计2019年保持规模不变。第二,依据当前企业与职工缴费比例经验数据,将企业缴纳占比设定为68%。第三,依据第四次经济普查结果,2018年末全国中小微企业吸纳就业人员2.33亿,占全部企业就业人数的79.4%,推算大型企业和全类型企业吸纳就业总数分别为0.6亿和2.93亿。第四,依据劳动统计年鉴,2017年末机关事业单位和企业职工在职参保基本养老保险人数分别为0.34亿和2.59亿。据人社部2018年末城镇在职参保基本养老保险人数为3.01亿,推算2018年末企业职工财报基本养老保险人数约为2.65亿。第五,大型企业社保缴纳较为规范,故推算中小微企业职工参保人数约为2.04亿,占全类型企业职工参保人数的77%;由于中小微企业收入相对较低,在此假定其缴费占比在40%~50%区间。同时,2月18日财政部副部长余蔚平在政策发布会上也明确表示,此次可为企业减负约6000亿元。

5.社保费免缴政策的模型模拟。本文利用社保费免缴估算额调整劳动有效税率的方法,实现社保费免缴政策的模型模拟。一是,基于前述分析,以5400亿的规模模拟针对疫情提出的阶段性减免政策。二是,关于加大阶段性政策力度的模拟。考虑到近年来我国社保基金收入逐年快速增长,2018年收入达79254.8亿元,2019年估计约为94698.5亿元,[注]按2009-2018年平均增速估算。具有一定更多减免可能的态势,在阶段性政策实施基础上,假定将其进一步扩展至一年,相应扩展的社保费减免额可达12960亿元。三是,政策调整基准。考虑到目前减免额的估算普遍采用2019年数据,因此本文采用2019年有效税率测算结果为基准。表4列示基准有效税率、阶段性和扩展性减免有效税率的模拟数据。即社保费减免政策将使我国劳动有效税率由0.17分别下降到0.15以及0.14,分别下降约11.7%以及17.6%。

表4 社保减免后劳动有效税率

四、 政策的经济趋势效应

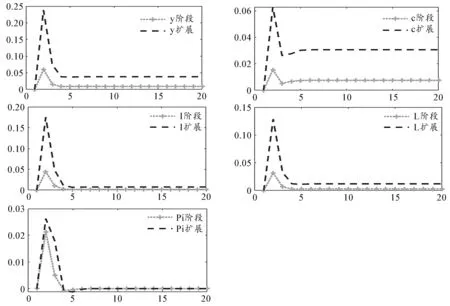

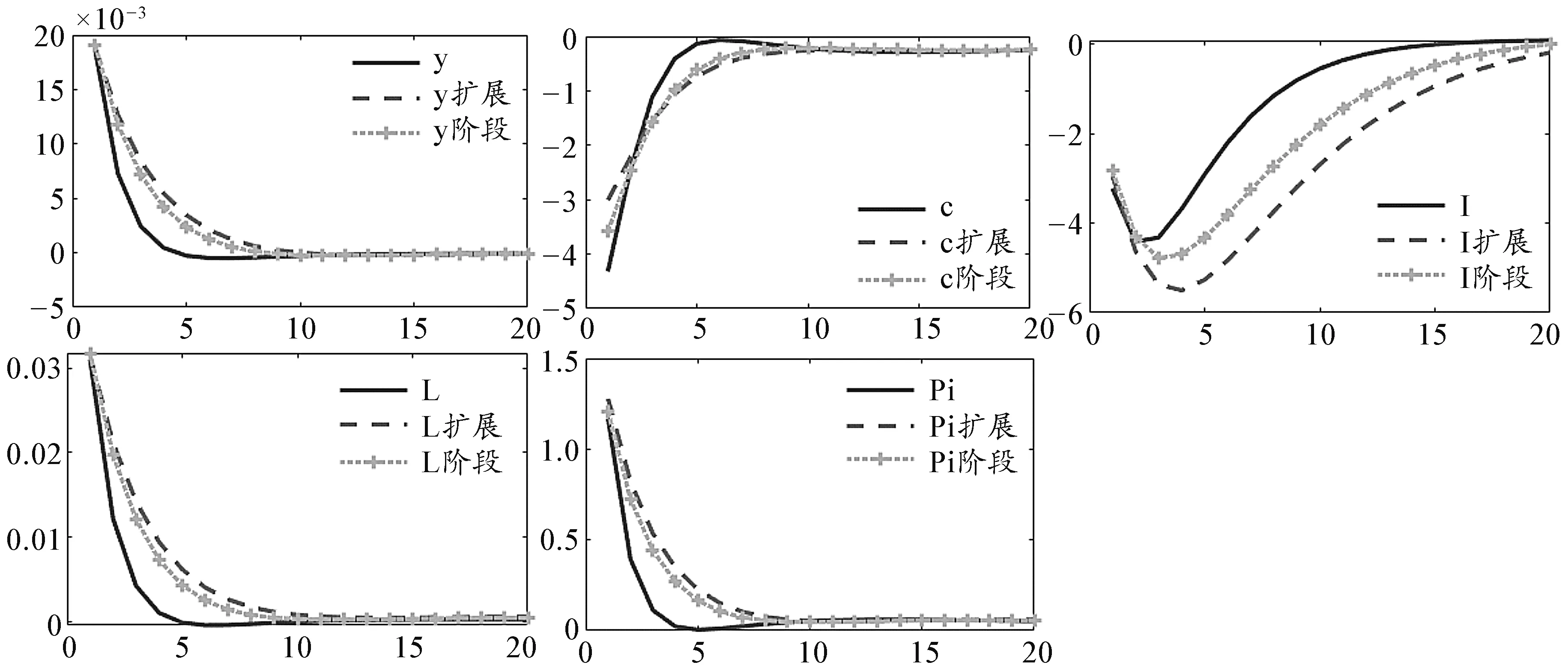

阶段性社保费减免政策对经济系统的作用,表现在标识基本面的产出、就业、投资、消费、价格等主要变量稳态路径可能发生持久性变化。因模型相关参数依据季度数据校准,因此最小时间周期为1个季度。考虑到阶段性减免政策实施时间为2—6月,共计5个月,依据模拟设定可行性,假定阶段性政策执行周期为2期。扩展性政策为4期。为了便于比较,将减免前的基准模型各变量稳态路径调整为“0”,以横轴表示。并以凸点连线表示阶段性政策,虚线表示扩展性政策的动态效应,相关模拟结果参见图1。

图1 社保费减免政策的基本面效应

图1显示,产出、就业、投资、消费、价格等经济基本面各主要变量于政策实施的第1期出现正向大幅提升,第2期达到峰值后出现回落,并于第4期形成新的长期稳态水平。其中,各变量的长期稳态水平分别高于基准稳态;阶段性与扩展性两种减免方案相比,社保费减免额度影响其短期效应。另外,除通胀外,其它变量的长期影响效应也与减免额高度相关,这与Lucy(2015)[27]的阶段性税收政策将对经济增长产生长期影响的研究结论类似。

五、 政策的经济波动效应

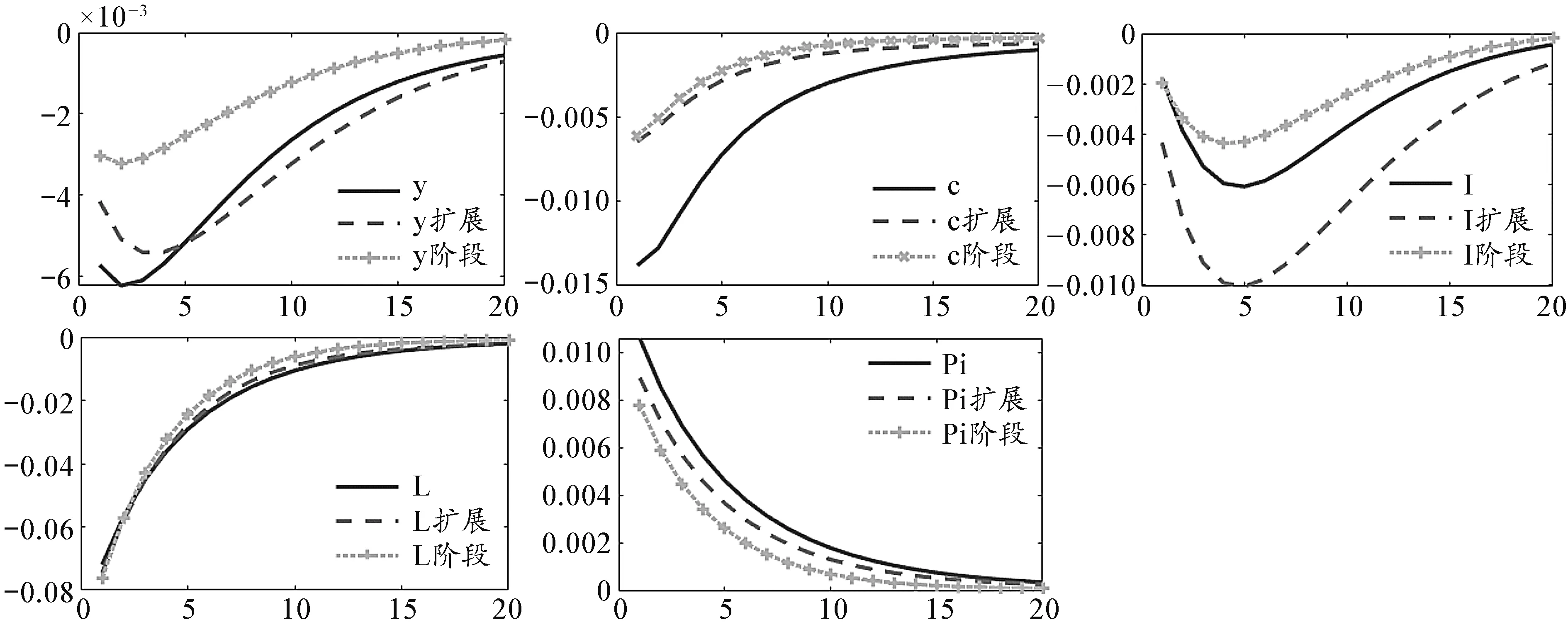

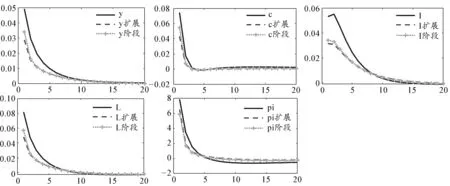

通过动态比较产出、就业、投资、消费、价格等标识经济基本面主要变量对各类冲击的响应,可检验该政策的波动效应。其中本文选择四方面与目前疫情关联的冲击:(1)将外部技术冲击定义为疫情冲击;(2)将政府支出冲击定义为应对疫情的财政支出增加政策冲击;(3)将利率冲击定义为应对疫情的利率下调货币政策冲击;(4)伴随劳动有效税率下调政策实施产生的随机冲击。图2~图5分别给出各变量对上述冲击响应信息。图中的实线表示基准条件下的变量响应,凸点连线表示阶段性政策条件下的变量响应,虚线表示扩展性政策条件下的变量响应。通过各变量对冲击初始瞬时响应强度,持续响应曲线变化,以及稳态收敛等特征信息与基准信息的比较,不仅可考察在社保减免政策实施条件下,我国经济基本面应对疫情冲击的稳定性,而且还可以分别考察社保减免政策与财政货币政策的协调性。

图2 各变量的疫情负面冲击响应

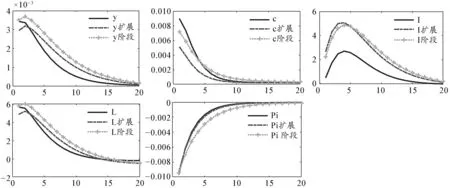

图3 各变量对政府支出增加冲击响应

图4 各变量对利率下降冲击响应

图5 各变量对劳动有效税率下降冲击响应

图2给出疫情冲击对经济基本面产生巨大影响的信息。一是冲击对产出的短期影响最大,其次是就业和消费;二是在阶段性社保费减免政策条件下,各变量面对疫情冲击表现出最好的稳定性,在偏离稳态程度及其收敛方面均好于基准状态。其中该政策对产出和消费变量的影响效果尤为明显,不仅大大减缓产出和消费的短期波动幅度,并缩短其稳态回归的时间。除投资外,扩展减免政策也表现出比基准状态更好的稳定性。以上信息表明实施社保费减免政策可增强我国经济抵御疫情冲击的一定能力,提升我国经济基本面的稳定性。

图3和图4给出经济基本面各变量对国家应对疫情出台增加财政支出以及通过降低利率释放流动性的货币政策产生的冲击响应信息。该信息比较简单,一是社保费减免政策与财政支出和利率下调政策的影响方向总体是一致的;二是除投资外,社保费减免政策稍微加强一些财政支出政策的短期效应,稍微减弱一些利率下调政策的短期效应;三是阶段性减免与扩展减免政策效应趋同,但投资是例外。扩展政策则显著劣于阶段性减免政策。

图5给出经济基本面各变量对伴随劳动有效税率下调政策实施产生随机冲击的响应信息。其中除投资外,各变量间表现出一定趋同性。劳动税费减免后,产出、投资、就业和价格变量的正面波动效应更高,特别是投资,其偏离程度显著高于基准水平,消费的正面效应则低于基准。总体上看,社保费减免政策不改变产出、消费、就业和通胀对于劳动有效税率下降冲击的响应,但提高了投资对减税的敏感性,一定程度上体现出其对投资的预期引导作用。应当指出,就业的波动收敛点存在突破“0”状态的情况,其表明该政策实施中仍然存在对就业的微弱负面影响因素。

六、 主要结论与政策评价

阶段性社保税费减免政策是国家应对此次疫情出台的。本文通过构建新凯恩斯DGE和DSGE中国化模型研究框架,以2019年度我国经济状态为比较基准,模拟该政策对我国经济基本面短期效应与长期趋势性影响,研究得到以下主要结论:

1.政策的基本面趋势效应。基于5个经济基本面表征指标对阶段性政策和扩展性政策实施中,其稳态水平变化的反映:(1)出现中短期强刺激作用。无论是阶段性减免还是扩展减免社保费政策的经济刺激作用持续时间可维持约3~4期;(2)各变量4~5期回落至新稳态水平,形成长期趋势。价格变量新稳态略高于基准,就业、消费、投资、产出4变量新稳态水平均高于基准。其显示该政策具备很好的基本面长期趋势正面调整作用;(3)基于阶段性政策和扩展性政策新稳态水平形成的时期趋同性表明,该政策具有较强的预期引导效应。疫情冲击下该政策发挥了稳增长、稳就业和稳预期的重要作用。

2.政策的波动效应。在阶段性政策和扩展性政策实施中,通过5个经济基本面表征指标对疫情,财政支出增加与利率下降,以及劳动有效税率调整等四方面冲击的响应信息,与基准信息比较,分析其波动水平。(1)疫情冲击对我国经济的负面影响巨大,社保费减免政策的实施导致各变量产生应对冲击的差异化响应。其中在阶段性政策背景下,产出、消费、投资变量对冲疫情冲击的波动响应显著,就业和价格变量的对冲效应较弱。但在扩展性政策背景下,投资和产出的对冲效应没有得到体现。从稳定性出发,其表明我国经济基本面不支持社保费的长期减免政策。阶段性社保费减免政策则具有较强的合理性和针对性;(2)社保费减免政策与财政支出和利率下调政策的影响方向总体是一致协调的。除投资外,社保费减免政策稍微加强财政支出政策的短期效应,稍微减弱利率下调政策的短期效应。其中投资变量则加大了政府支出挤出效应;(3)与基准相比,各变量对劳动有效税率下降冲击的响应表现出较小差异。其中产出、就业、投资和价格变量的正面波动效应高于基准波动水平,投资尤甚;但消费的正面波动效应低于基准波动水平。但就业的波动收敛点出现向下突破“0”状态的情况,其表明该政策实施中仍然存在对就业微弱负面影响的因素。

3.政策评价。首先政策评价背景主要包括:一是阶段性社保费减免政策是全国尚处“抗疫”关键时期推出的,经济暂停是基本现实。二是基于DGE和DSGE理论模型构建的模拟分析框架是对宏观经济的运行机制模拟而非数值模拟。三是模拟参数估计及政策效应比较的基准是2019年度数据。因此上述社保费减免政策的基本面趋势效应与波动效应模拟信息,直接与我国2020年1季度现实经济数据比较是没有意义的。政策评价主要体现在以下几个方面:

其一,阶段性社保费减免政策的疫情应对是比较精准与有效的。本年度内可对我国经济基本面产生较为显著的刺激作用,长期则对主要经济变量稳态水平产生一定的正向调整的效应。本文认为该政策上述效应的机理不仅在于税收的逆周期调节功能,更重要的是政策对中小微企业的救助提振了国内的经济正面预期。

其二,基于该政策扩展的趋势分析,及其在扩展性政策背景下投资和产出的对冲疫情冲击效应没有得到充分体现,我国经济基本面难以支持社保费的长期减免政策,对阶段性社保费减免政策的长期扩展应持谨慎态度。

其三,就政策二季度实施现实效果来看,在2020年2月21日人社部、财政部、税务总局联合发布社保费减免通知后,[注]人力资源社会保障部 财政部 税务总局《关于阶段性减免企业社会保险费的通知》人社部发〔2020〕11号。各省、区、市迅速出台了执行措施,确保政策第一时间落实到位,对我国经济走出疫情带来的影响,起到了重要作用。我国2020年二季度GDP增速达到了3.2%,成为在全球二季度经济表现最亮眼的国家,一定程度上表明该政策对我国经济率先走出疫情影响,同时对稳增长、保就业,起到了重要作用。