商业地产变“轻”之后 会迎来上市潮吗?

2020-10-13丁祖昱

随着存量市场日渐封顶,众多房企对新的利润增长点的探索有增无减,分拆业务板块上市,成为房企一大热门选项。总体来看,分拆物业板块上市者居多,也有企业将物业板块与商管板块合并至一个平台统一上市。

8 月 31 日,华润置地拆分旗下物业管理及商业运营服务业务,以华润万象生活的新平台向港交所递交了招股说明书。至此,2020年以来已有至少14家从房企中分拆出来的泛地产类企业向港交所递交IPO申请,涵盖商业地产、物业管理、产业地产和长租公寓等多个业务板块。

随着商业地产发展日渐成熟,多数企业从持有运营的重资产模式向以输出运营服务的轻资产模式转型,商管的价值不断释放。基于此,尽管上半年商业地产受疫情影响比较大,房企拓展商业领域的积极性并没有因此而打消,多数房企明确表示将加大商业领域的合作布局,商业地产未来的市场价值仍被不断看好。

由重转轻,商管价值日益突出

作为房企分拆发展的另一重要业务,商业板块逐渐受到房企的重视。

过去,几乎所有房企的商业板块都依附于住宅开发的逻辑发展,往往是房企自持的重资产,开发和运营过程中资金沉淀量大,并承受着较大的运营压力,再加上附属于住宅开发,商业项目本身的发展很容易被边缘化。

随着房企由开发商向综合运营者的转变过程中,商业地产迎来高光时刻。众多房企已设立了独立的商业板块来运营,如万科旗下印力集团、碧桂园旗下文商旅集团、旭辉成立商业地产管理总部、金科成立商管公司和社区商业部等。

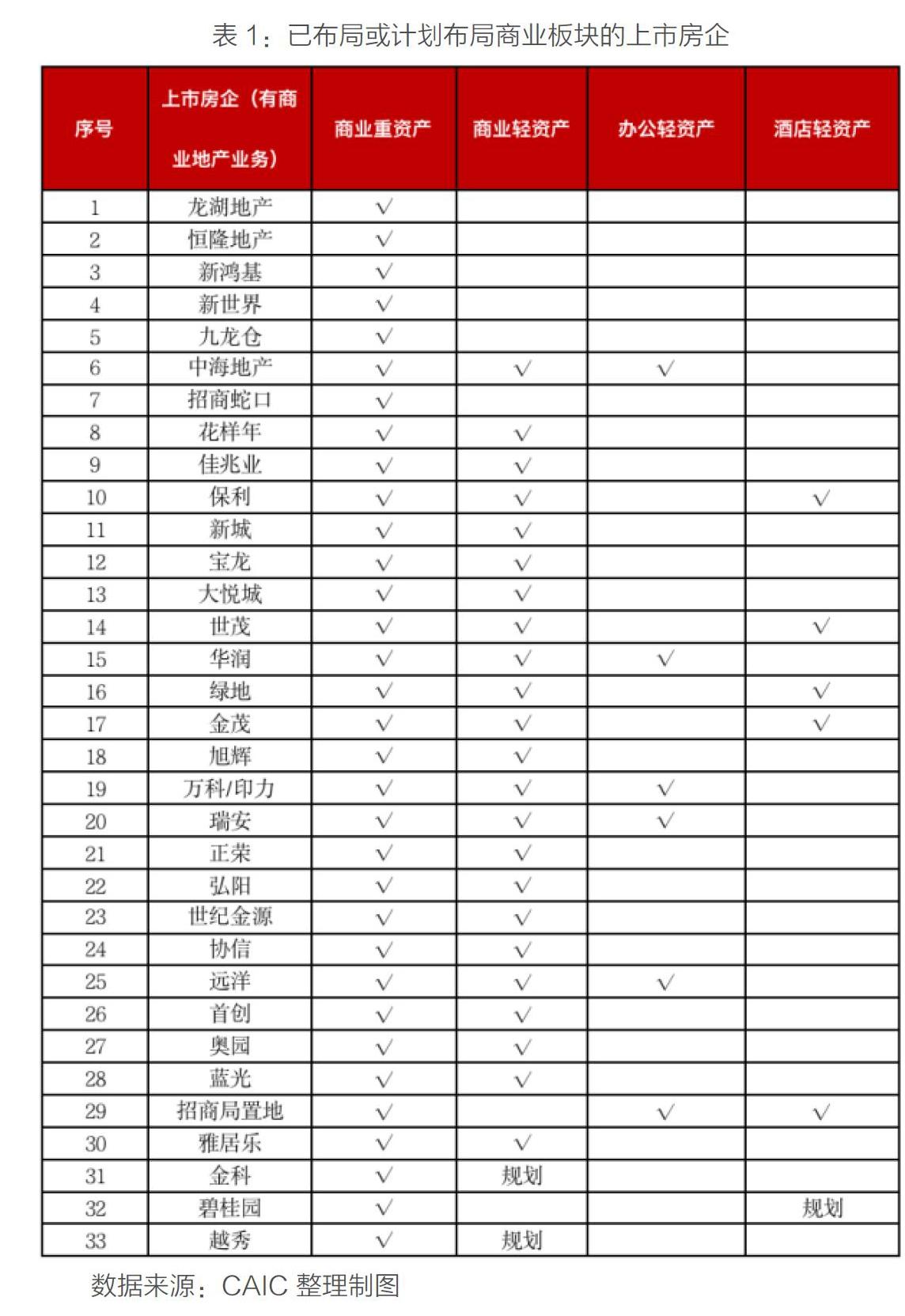

由于商业板块拿地的特殊性,导致目前已布局的多数房企布局商业地产业务以重资产为主,部分房企轻重并举。

从布局房企运营模式来看,主要龙头房企也在尝试轻资产化,以强大的招商资源和专业的运营能力,进行输出管理的轻资产模式,轻资产已经成为商业地产运营的重要趋势。

原因有三点:

一方面,由于供应过剩,商业地产全面进入竞争红海时代,没有一定的运营管理水平支撑很难生存和发展。

另一方面,头部的商业地产企业在管理上已经发展了一套比较成熟的模式,具备大规模复制的能力,加上中小商业地产企业缺乏优秀的商管团队,短期解决招商运营难题的时间效率低,需要借助头部商业地产企业的资源来协助自身的发展。

第三,从目前市场环境来看,地产行业融资收紧,需要沉淀大量资金的重资产模式不再合适大举发展,发展轻资产也是一条扩大规模、增强影响力和谋求新增长的路径。见表1

尚缺乏纯粹的轻资产运营企业

轻资产还是重资产,一直以来都是商业地产面临的问题。在资本市场,轻重资产又有不同的表现。

自以重资产模式发展的万达商业因估值较低从港股转战 A 股,剥离地产业务,谋求轻资产转型的发展策略,实际也为闯关IPO的商业地产企业提供了新的思考,资本市场实际对于国内商业地产重资产模式存在疑虑。

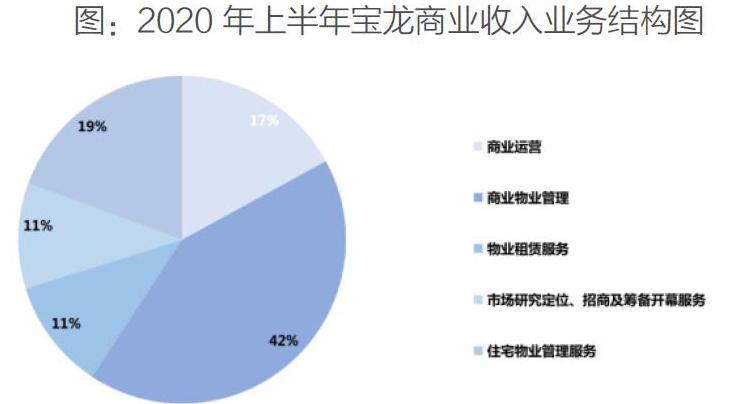

目前除港资外,国内尚无以商业地产(重资产持有模式)为绝对主业的企业上市,宝龙商业作为商管轻资产上市第一股,实际上有两大主要业务,首先是商业运营服务,包括提供市场研究及定位、商户招揽及筹备开幕服务;于运营阶段提供商业运营服务;提供商业物业管理服务。另一板块是住宅、办公大楼和服务式公寓提供住宅物业服务。

从收入结构来看,其商业物业服务板块收入远远高于运营阶段的商业运营收入,更倾向于是商业地产的物业服务板块。

即使是商业地产的龙头,大悦城等企业也以住宅销售为主,投资物业收入占比也不足20%。

事实上,早在三年前,华润置地便有意拆分商业地产板块单独上市,但一直到提交IPO申请已经是三年之后;此前,世茂集团将拆分物业和酒店板块拟上市,目前也尚未取得进展。背后实际暴露出商业地产上市的进程仍较为缓慢的现实。

2019年底,以商业轻资产管理作为主要业务模式的宝龙商业,正式登陆港交所。商业地产业务拆分上市的前景才进一步明朗——商业地产管理业务和开发业务分拆,走轻资产的道路,是获得资本市场认可的路径。

从上市表现来看,资本市场给予宝龙商业的估值水平在30倍左右,是其母公司宝龙地产的6倍左右。与已上市的物业企業相似,再对比宝龙商业和部分物业服务龙头上市同时间段的股价表现,宝龙商业的表现优于其中的大多数,同等市场条件下股价翻倍。

究其原因在于,宝龙商业这种以提供前期策划招商和后期经营管理为主,打造服务链条的发展模式与物业服务的业务模式方面具有较多的相似性,也是其能得到资本市场认可的原因。见表2

商业管理或将迎上市潮

事实上,商业地产的未来市场价值仍被不断看好,多数房企明确表示将加大商业领域的合作布局。

继宝龙商业成功上市之后,星河控股旗下星盛商管也成为商业轻资产上市的探路者,7月20日,星盛商管再次向港交所递交招股书。作为国内商业地产的龙头,万达商管回A路虽然一步三折,但随着其问题的解决和业务的梳理,最终实现上市的可能性非常大。

从商业地产发展的潜力来看,伴随着住宅开发,部分中小商业地产开发商持有大量商业物业资源,他们仍然苦于没有商管团队,同时,缺乏短期解决招商运营难题的时间效率,需要借助头部商业地产企业的资源来协助自身的发展。未来轻资产发展的空间很大。

值得关注的是,万科印力、爱琴海、保利等数十家房企均都已经布局商业地产轻资产业务。其中部分企业的商业轻资产业务的规模与宝龙商业、星盛商管处于同一水平,已经具备了上市的潜力,未来房企有望迎来商业管理上市潮。

从模式上来看,轻资产探索后继者众多,而宝龙商业成功上市的经验也表明,资本市场对商管轻资产化的认可,估值甚至高于母公司的估值。可以预见,轻资产业务主体上市,不仅可以扩充融资渠道,提升品牌知名度,也有助于企业轻资产业务的进一步扩张,有望助力打造成为地产公司新的增长点。

由于重资产模式的商业地产的持续盈利难度高,目前尚无此类主体可以达成上市。对于商业轻资产而言,严格意义上来讲,尽管宝龙商业已经实现上市,但从业务结构上看,并非以商业运营为主要收入来源,这一点也为计划上市的星河湾旗下星盛商管、华润商管等留下更多想象空间。

未来,留给商业地产企业上市之路还有很长,期待后来者能将以商业运营为核心的商业地产轻资产运营推向资本市场。(文章来源:丁祖昱评楼市)