破产清算实务中社保债权主体二元化研究

2020-10-13钱永秀张炳东

钱永秀 张炳东

【摘 要】论文通过对社保构成及各类保险缴费计入方法等相关法律法规进行梳理分析,探讨社保债权主体二元化的成因、合理性及其各自的申报范围,得出社保经办机构对应当由企业承担的纳入统筹基金账户的社保债权进行申报,并可对破产企业结欠的应当划入职工个人账户的部分进行单列,由管理人根据破产企业实际情况确定是否代扣代缴该部分费用,而对于社会保险中应当由个人承担的部分由管理人调查及职工申报的方式确定,纳入职工债权范畴。

【Abstract】Through the analysis of relevant laws and regulations such as the composition of social security and the methods of various insurance payment, this paper discusses the causes, rationality and respective declaration scope of the subject of social security claims. It is concluded that social security agencies should declare the social security claims that should be undertaken by enterprises and included into the overall planning fund account. In addition, the part owed by the bankrupt enterprise that should be transferred to the employee's personal account can be listed separately, and the administrator shall determine whether to deduct and pay the part of expenses according to the actual situation of the bankrupt enterprise. The part of social insurance that should be borne by individuals should be determined by the way of managers' investigation and employees' declaration, and included in the scope of employees' creditor's rights.

【關键词】破产清算;社保债权;职工债权

【Keywords】bankruptcy liquidation; social insurance claims; employee claims

【中图分类号】D922.291 【文献标志码】A 【文章编号】1673-1069(2020)08-0082-03

1 问题的产生

社会保险包括基本养老保险、基本医疗保险、工伤保险、失业保险、生育保险,职工社会保险的缴纳主体是职工本人及用人单位,征收主体为社会保险经办机构。《企业破产法》①将主张社会保险的主体一分为二,一是管理人依职权调查的属于职工债权范畴的社会保险,即破产企业应当划入职工个人账户的基本养老保险、基本医疗保险费用,二是除前项规定以外的社会保险费用,而对此部分社会保险费用的申报主体及范围并未明文规定。因为社会保险整体的不可分割性,破产实务中社保经办机构申报社保债权时往往并不区分个人部分还是统筹部分,而是整体申报,这就导致该部分债权存在主体不统一或重复认定的情形。本文旨在探讨明确企业破产清算中社保债权的申报主体及其申报范围,以期为破产清算实务操作提供一定的参考。

2 主体概念界定

2.1 职工及职工债权

2.1.1 职工

讨论社会保险时,通常用“职工”,而不用劳动者,这是因为职工的广泛含义不仅包括与企业有劳动关系的劳动者,还包括相对劳动者处于更弱势的雇佣关系、劳务关系的相对人,尤其企业破产时,职工的利益不仅有利于社会资源更加公平的分配,也有利于维稳。因此本文在讨论《企业破产法》时采用包含但不限于劳动者的“职工”的广泛含义。

2.1.2 职工债权

《企业破产法》第四十八条明确,职工债权包括债务人所欠职工的工资和医疗、伤残补助、抚恤费用,所欠的应当划入职工个人账户的基本养老保险、基本医疗保险费用,以及法律、行政法规规定应当支付给职工的补偿金。

2.2 社会保险经办机构及社保债权

2.2.1 社会保险经办机构

根据中共中央办公厅、国务院办公厅印发的《国税地税征管体制改革方案》,从2019年1月1日起,将基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等各项社会保险费交由税务部门统一征收。由此,社保债权申报主体应为税务部门,而实践中职工社保缴纳等明细仍为社保基金管理中心管理,期待以后部门职能划分能够统一,因此下文对社保债权申报主体统称“社会保险经办机构”,而非社保基金管理中心或税务机关。

2.2.2 社保债权

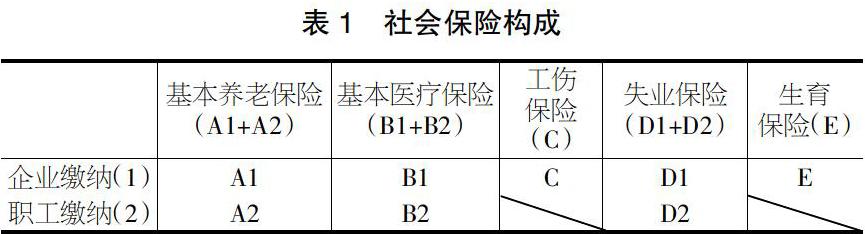

《企业破产法》中规定的社保债权和职工债权的概念有别于《社会保险法》②的规定。根据《社会保险法》,社会保险包括基本养老保险、基本医疗保险、工伤保险、失业保险、生育保险,其中既包括应纳入职工个人账户的部分,也包括统筹基金账户的部分,而《企业破产法》中将应当划入职工个人账户的基本养老保险、基本医疗保险费用规定为管理人应当依职权调查的职工债权范畴,也就是职工债权。基本养老保险企业缴纳的全部计入统筹基金账户,职工个人缴纳的(由企业从职工工资中代扣部分)全部计入职工个人账户;基本医疗保险职工个人缴纳的全部计入职工个人账户,企业缴纳的部分计入统筹基金账户,部分计入职工个人账户,具体计入比例地方规定不同;生育保险和工伤保险,全部由企业缴纳,职工不需缴纳,失业保险职工个人缴纳比例较低,且这三种保险均没有个人账户。社会保险缴费构成如表1所示。

结合《企业破产法》第四十八条和第百一十三条可知,破产法中的社保债权仅指除了应当划入职工个人账户的基本养老保险、基本医疗保险费用外的其他社会保险债权。

3 主张社保债权的主体及其范围

3.1 管理人及职工的主张范围

对于职工债权的确认,法律规定由管理人依职权调查,而为了更好地保护职工的利益,也为了管理人更好地履职,可以采用管理人调查为主,职工申报为辅的方式确定最终职工债权表。实务中具体可操作为管理人初步调查职工债权,包括破产企业结欠的应当划入职工个人账户的基本养老保险和基本医疗保险费用。确定职工名单后将权利义务通知到每个职工,由其对自己的债权进行核查和补充申报,以期对管理人调查的职工债权查漏补缺,确保最终职工债权表的完整性和准确性。

3.2 社会保险经办机构的申报范围

根据《企业破产法》规定,社保经办机构应当对除应当划入职工个人部分的基本养老保险、基本医疗保险费用之外的其他社保债权进行申报,对《企业破产法》中“债务人所欠的应当划入职工个人账户的基本养老保险”,笔者认为应该在现存法律的框架内合理解释法律条文,因此该条文宜解释为破产企业结欠的职工本人应当缴纳的(也即划入职工个人账户的)基本养老保险,既属于结欠职工工资的一部分,也与管理人应当依职权调查职工债权的总体方向可以自洽,不宜理解为破产企业缴纳的划入职工个人账户的基本养老保险费用,因为根据《国务院关于完善企业职工基本养老保险制度的决定》国发[2005]38号)第六条及《社会保险法》第十二条可知,企业缴纳的基本养老保险是全部归入统筹基金的,已不存在由企业缴纳基本养老保险划入个人账户的情形。

因此,笔者认为《企业破产法》中规定的应当划入个人账户的基本养老保险仅指职工个人应当缴纳的部分,而这部分属于职工工资的组成部分,由管理人依职权调查的职工债权范畴,并非社保债权。此部分是由企业在职工工资中进行代扣代缴,当企业破产时,企业实际上已经不具备代扣代缴的条件,该部分本质是职工的个人利益,并不涉及统筹基金等公共利益,社会保险经办机构不应当对此部分进行申报。社保经办机构社保债权的申报范围为企業应当缴纳的基本养老保险、企业应当缴纳的扣除划入职工个人账户部分的基本医疗保险、企业应当缴纳的失业保险、生育保险、工伤保险,管理人认定其社保债权的范围亦如是。

4 结论

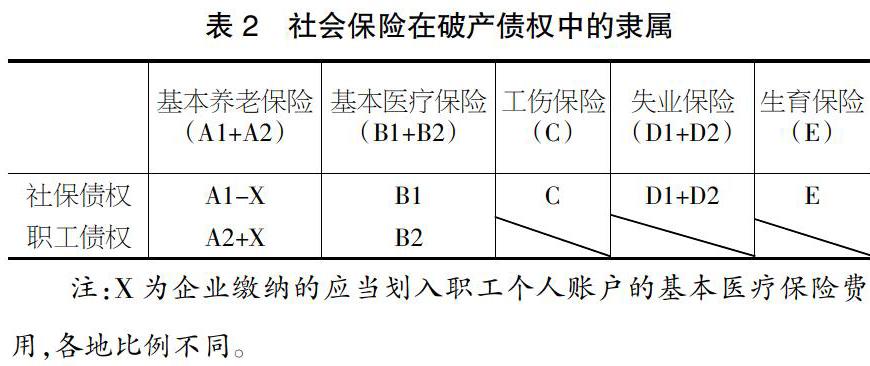

社保债权中,应当由职工个人缴纳的费用其实是职工工资的组成部分,此部分在目前的立法中部分属于职工债权(职工个人缴纳的基本养老保险费用、基本医疗保险费用),部分属于社保债权(职工个人缴纳的失业保险费);应当由企业缴纳的也是部分属于职工债权(企业缴纳的划入职工个人账户部分),部分属于社保债权(基本养老保险、除去划入职工个人账户的基本医疗保险、工伤保险、失业保险、生育保险)。具体如表2所示。

《企业破产法》将社会保险的一部分划入职工债权,因社保债权的清偿顺位在职工债权之后,该规定为了最大程度地保护职工利益,但该规定针对的无非有两种情形,一种是破产财产可以使社保债权得到清偿,那么社会保险费用无论是归入职工债权还是社保债权,其清偿的优先性都能得到保障;另一种情形是破产财产按照清偿顺位不足以清偿社保债权,此时既然涉及职工利益的保护,那么职工的意愿也很重要,因为受理企业破产清算时,职工的社会保险费用往往处于停缴状态,根据法律规定,停缴期间职工并不能享有相关的保险待遇,此时企业不能负担其该缴纳的部分,职工选择不缴纳由个人负担部分系人之常情,那么将其作为职工工资并无不妥。

在以后的社保税务部门职能改革时,可以增加破产业务的支系,对破产企业的社保征收进行区分。破产企业结欠的应当由划入统筹基金的部分由社会保险经办机构向管理人申报,其中应当由职工个人缴纳的部分社保经办机构可以直接向职工本人征收,也可以在向管理人申报时单列出来,管理人根据破产企业具体情形决定是否代扣代缴,若破产企业资金不足以清偿职工债权,不具备代扣代缴的条件,则由社会保险经办机构向职工个人征收。又因社保债权清偿顺位在职工债权之后,当职工债权不能得到清偿时,社保债权必然得不到清偿,破产企业也无法为职工缴纳应当由其承担的社会保险,如果破产企业不能缴纳其应当承担部分,职工对于应当个人承担的部分是否应当缴纳?笔者认为社会保险出发点是对职工的保护,立法原意主要保护的也是职工利益,带有强制性的同时并存着公益性,因此此时职工对于社会保险的相关权利义务可以选择自行缴纳也可以选择放弃。

尽管如此,笔者仍赞同社会保险是统一的整体,只是在破产清算领域计算时由于清偿顺位不同,涉及主体的二元化,该问题通过实践中的变通操作是可以解决的。若需要更加优化的方案,将来在《企业破产法》修改时,可对社会保险费用的性质进行一个整体的定性,将社会保险不区分职工缴纳还是企业缴纳,由社保经办机构统一申报,其在破产财产的清偿顺位中的优先性亦应列在职工债权之后,不仅有利于社会保险管理的整体统一,也简化了实务操作,提高破产工作的效率,这是一个天平利益倾斜保护的取舍,二者兼可。

【注释】

①本文所引用《中华人民共和国企业破产法》指中华人民共和国第十届全国人民代表大会常务委员会第二十三次会议于2006年8月27日通过,2007年6月1日起施行的版本。

②本文所引用《中华人民共和国社会保险法》指2010年10月28日第十一届全国人民代表大会常务委员会第十七次会议通过,2018年12月29日第十三届全国人民代表大会常务委员会第七次会议修正后版本。

【作者简介】钱永秀(1993-),女,山西大同人,从事民商法、经济法研究。

【通讯作者】张炳东(1976-),男,江苏射阳人,从事公司法、破产法研究。