基于博弈论分析中小企业融资障碍破解之道

2020-10-13陶相龙

陶相龙

【摘 要】融资问题是决定中小企业能否长久发展的关键所在。与大企业相比,中小企业存在的问题很多,如信贷不足、缺乏可作为抵押的固定资产、企业财务信息披露不规范等,导致银行不愿向中小企业放贷,融资难的问题严重限制了中小企业的生存发展。目前,融资难的问题已经成为世界上大多数中小企业共同的难题,这给中小企业的发展造成了严重的障碍。论文运用博弈论的方法研究我国中小企业融资难的现状,探讨我国中小企业融资难的原因,进而对解决我国中小企业融资难的问题提出相应的政策建议。

【Abstract】Financing is the key to the long-term development of small and medium-sized enterprises. Compared with large enterprises, there are many problems in small and medium-sized enterprises, such as lack of credit, lack of fixed assets as collateral, non-standard disclosure of enterprise financial information, etc., which lead to banks' unwillingness to lend to small and medium-sized enterprises, and the difficulty in financing seriously limits the survival and development of small and medium-sized enterprises. At present, the problem of financing has become the common problem of most small and medium-sized enterprises in the world, which has caused serious obstacles to the development of small and medium-sized enterprises. This paper uses game theory to study the current situation of financing difficulties of small and medium-sized enterprises in China, discusses the causes of financing difficulties of small and medium-sized enterprises in China, and puts forward corresponding policy suggestions for improving the financing difficulties of small and medium-sized enterprises in China.

【關键词】中小企业;融资障碍;博弈论

【Keywords】small and medium-sized enterprises; financing obstacles; game theory

【中图分类号】F276.3 【文献标志码】A 【文章编号】1673-1069(2020)08-0054-02

1 中小企业融资难的现状

在当前我国国民经济快速增长的背景下,中小企业在促进我国经济发展方面发挥了主导作用。然而,在中国,有很多的问题对中小企业的发展形成了严重的障碍,其中最严重的问题就是融资难[1]。随着国家经济体制的变革和资本市场的完善,我国中小企业的资金来源正在从单一渠道向多元化多层次过渡。但是,从当前的情况来说,在中国,中小企业的融资渠道仍太窄,目前,企业想要扩大经营规模主要依靠的是自身内部的资本积累,即以内源性融资作为主要的融资手段,外源性融资的比例不高[2]。商业银行贷款目前是我国大多数企业最为主要的融资途径,中小型企业同样也把商业银行贷款当做最主要的融资手段,并把商业银行贷款作为自己主要的外部资金来源的方式,并且这种方式会长期持续下去[3]。但是,银行主要提供营运资金贷款和固定资产担保贷款,不能给中小型企业长期提供稳定的贷款,与此同时,商业银行更加愿意为国有企业或者大型企业提供贷款。

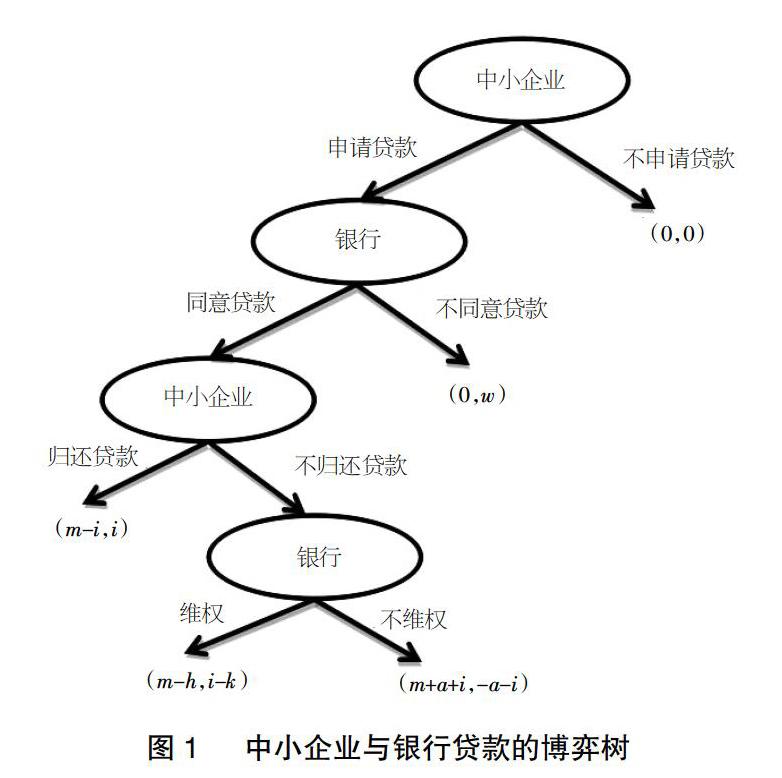

2 中小企业融资难的博弈分析

2.1 博弈基本假设

①博弈的局中人一方为商业银行,另一方为中小型企业,并且假设博弈双方都是完全理性的经济人,他们的目标都是实现自身的利益最大化。

②博弈双方是信息对称的,商业银行对中小企业的履约能力完全了解,进而完全掌握企业的风险情况,因此中小企业与商业银行是完全信息动态博弈。

③企业的决策有两种,分别为违约与不违约,银行的决策也有两种,分别是贷款与不贷款。

④不考虑商业银行调查中小企业的资质情况,评估信用风险所付出的成本。

2.2 博弈模型构建

①中小企业向银行贷款a,中小企业违约的概率为p,不违约的概率为1-p。