基于五维BSC的财务共享服务中心绩效评价体系研究

2020-10-12蔡亚南王玉娟仇立玉

蔡亚南 王玉娟 仇立玉

摘 要:本文通过对Y公司财务共享服务中心进行调研,指出绩效管理中的问题。考虑到Y公司财务共享服务中心正在积极筹划对外部客户提供云服务,本文前瞻性地提出了利润率、外部客户存量等评价指标。同时,本文创新性地提出了BSC的第五个维度—社会责任维度(含实习就业学生数、招聘宣讲次数和产业教师数3个指标)。最终,基于五维BSC的基本框架,本文设计出了具体的评价指标,也运用AHP法和yaahp软件,来设计调查问卷,借助专家调研和打分结果,完善指标体系,形成最终带权重的绩效评价指标体系。

关键词:财务共享服务中心;绩效评价;平衡计分卡;层次分析法

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2020.31.052

财务共享这种创新的财务管理模式到底何种程度上推进企业集团的高质量发展,关键还是取决于财务共享服务中心的运营情况,取决于中心员工的工作绩效。只有建立科学合理的绩效评价体系,并定期测评,改进工作,才能推动财务共享服务中心提升运营绩效,使其真正发挥好降低成本、优化流程、提高运营效率、支持集团管控和增强盈利能力的作用。

1 Y公司财务共享服务中心绩效管理的现状及存在问题

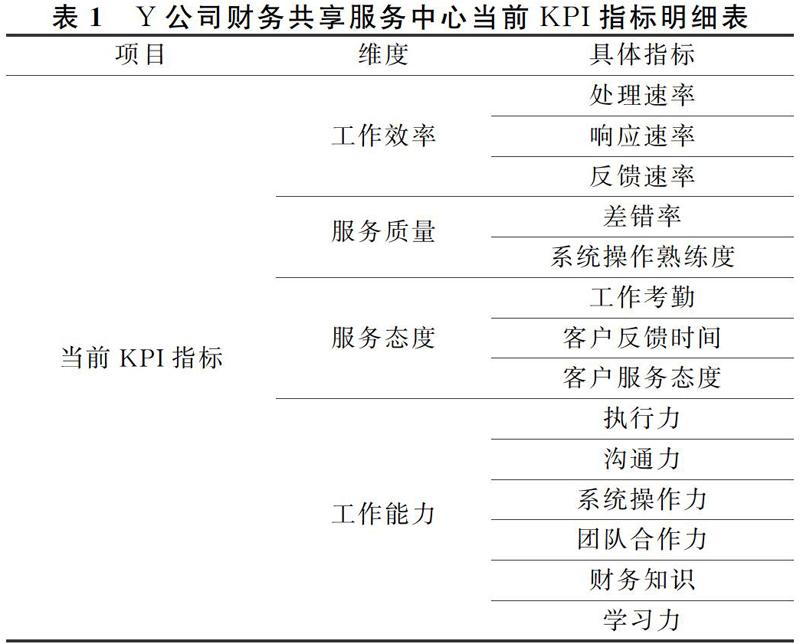

Y公司是一家多元化经营的侨资企业,主要业务涉及粮油加工及贸易、油脂化工、仓储物流和粮油科技研发等方面。Y公司财务共享服务中心成立于2013年,服务于集团内160多家工厂及营销公司,为集团提供稳定且持续改进的优质服务。中心的KPI考核指标主要包括工作效率、服务质量、服务态度及工作能力这四个方面共14个细化指标,如表1所示。笔者分析认为,Y公司财务共享服务中心绩效管理存在的问题包括如下两方面。

1.1 绩效评价指标不全面

Y公司财务共享服务中心目前的绩效评价指标尚没有涉及财务指标,而财务共享服务中心的较突出的作用就是降低资金成本,降低财务费用及节省税务费用。另外,实施财务共享服务会导致业务重复率高,成长空间受限,员工的流失率会有上升趋势,相关指标也应考虑在内。

1.2 绩效评价指标定量不足

Y公司财务共享服务中心绩效评价的部分指标,如系统操作熟练度、工作考勤、客户服务态度、执行力、团队合作力、学习力等指标难以定量计量,只能模糊评价。在实务中,领导可能凭印象打分。同时,未能对各指标的权重进行研究,这样不能明确哪些是关键指标。

2 五维BSC绩效评价方法在Y公司财务共享服务中心的应用研究

鉴于财务共享服务中心的运营具有特殊性,所以在进行绩效评价时,不能与其他部门一概而论,应充分考虑其特殊性,选用合适的方法。

2.1 五维BSC方法的概念提出

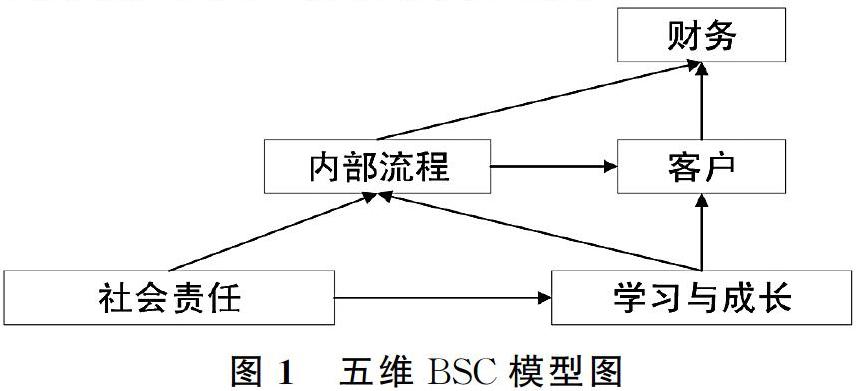

卡普兰和诺顿教授(1992)提出了平衡计分卡的概念(简称BSC),将企业绩效评价分为财务、客户、内部流程、学习与成长这四个维度。BSC方法兼顾了财务与非财务、短期与长期、原因与结果的视角,较以往那些只考虑财务、短期、结果的绩效考核方法而言更先进更全面。平衡计分卡已经发展了20多年,当今企业面临的经营环境已经发生巨大变化,企业的经营目标更加多元化。作为社会的一员,企业也需要承担更多的社会责任。关注民生及热心公益等勇担社会责任的行为可为企业带来良好的口碑,提升品牌知名度,能促进企业良性发展。Kaplan和Norton在书中提及“应该把这四个层面看作是样板而不是枷锁,没有任何证明这四个层面既是必要又是充分的”。四维度层次的平衡计分卡完全可以扩充与拓展。邓德强(2016)也指出可以拓展平衡计分卡的维护,将资源和环境作为第五个维度。这里笔者尝试将社会责任作为一种新的维度来考虑,作出五维BSC模型如图1所示。

2.2 基于五维BSC的绩效评价体系的构建

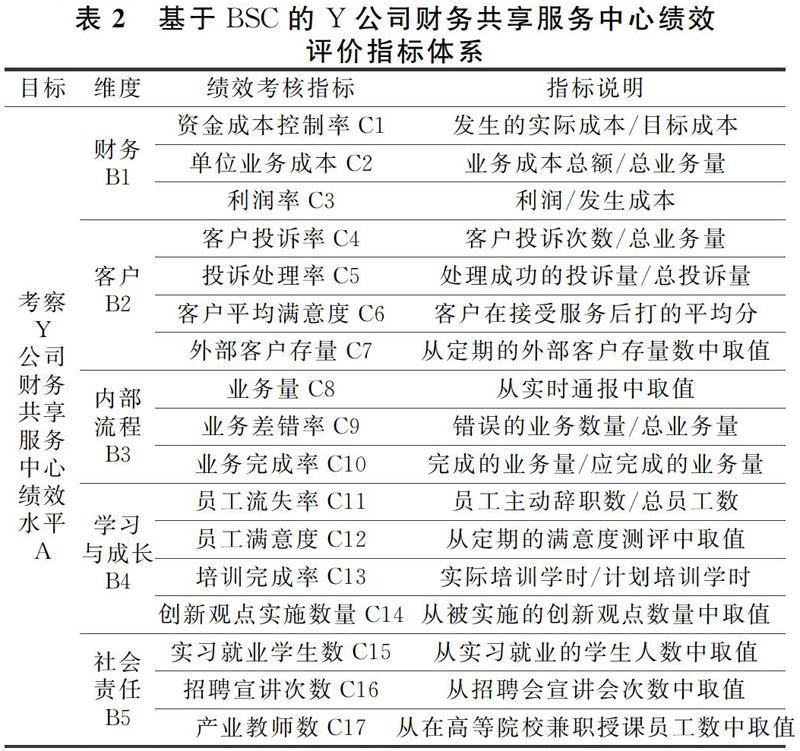

经过文献研究,及对Y公司财务共享服务中心的实地调研与访谈,采访了该中心负责人和相关员工共10人。笔者设计出基于五维BSC的Y公司财务共享服务中心绩效评价指标体系,并对指标的含义及取值进行了较详细说明,如表2所示。下面对部分指标的选取进一步阐释。

Y公司财务共享服务中心也在积极筹划对外部客户提供云服务,在不久的将来,该中心也会产生利润。从价值创造的角度考虑,本文在财务维度考虑了利润率指标,该指标为利润与发生成本的比值。同时,本文也在客户维度考虑了外部客户存量指标,来反映对外辐射的效果,从定期的外部客户存量数中取值。

同时,前文已经论述,企业(组织)是社会中的一员,需要承担社会责任,也会在履责中提升知名度,得到收获。本文在社会责任维度选取了3个指标,分别是实习就业学生数、招聘宣讲次数和产业教师数。这3个绩效考核指标的取数问题已在表2中列明。就业是最大的民生,Y公司财务共享服务中心可以积极响应国家号召,更多地开展招聘会宣讲会,创造条件给学生提供实习、就业机会。同时Y公司财务共享服务中心与高校深度合作,立更多的校企合作关系,增加产业教师数,促进财会知识理念的激荡升华。

前文已经基于五维BSC的基本框架,设计出Y公司财务共享服务中心绩效评价体系,还需确定各指标的权重值,明确关键指标。

3 基于AHP法的绩效评价指标的权重确定

层次分析法(简称AHP)是通过对复杂问题进行分层,从而比较得出排序的方法。在指标权重的确定过程中,首先,构建层次结构,依据文中表2绩效指标评价体系,试将“考察Y公司财务共享服務中心绩效水平”作为目标层,将“财务、客户”等五个维度作为准则层,将17个具体细化的绩效指标作为方案层;然后,构建判断矩阵。本文采用Y公司财务共享服务中心的专家打分法,邀请10名干部职工,用九分制标度法进行同一层次的指标两两打分,得出判断矩阵。通过对10份收回的问卷进行算数平均处理,形成判断矩阵(文中略);最后,对判断矩阵进行一致性检验直至通过,否则需要受访者对矩阵中的元素再次判断取值。为了提高计算精确度,本文采用层次分析法计算专用软件yaahp进行数据处理,处理结果如表3所示。

从表3中可以看出,五个维度的重要性排序依次为内部流程、客户、财务、学习与成长和社会责任。17个具体评价指标中,综合权重值最大的5个关键指标依次是业务量、客户平均满意度、业务完成度、客户投诉率和单位业务成本。

在实际的绩效评价中,可由Y公司对财务共享服务中心按月定期对各指标进行打分,然后按公式:综合评分=∑各项指标评价结果得分×综合权重值,计算出最终的绩效值。Y公司财务共享服务中心将实际绩效值与标准值进行比较,评定该期间绩效表现情况,及时改进不足,保持运营稳定,更好地为集团内外部的客户服务。

4 总结

绩效评价是动态变化的,指标的选择也具有时效性。我们要根据发展变化的实际,对Y公司财务共享服务中心绩效评价指标体系的内容和权重做相应改动和调整,以适应发展。同时,为了保障绩效评价顺利实施,还需要做好争取管理层大力支持、营造绩效评价的环境氛围、完善信息系统及制定标准化业务流程等措施。

参考文献

[1]张庆龙.财务共享服务中心现实问题与未来何去何从[J].商业会计.2017,(10).

[2]Kaplan,R.S.& Norton,D.P.The Balanced Scorecard-Measures That Drive Performance[J].Har-ward Business Review,1992,(70).

[3]卡普兰,诺顿.平衡计分卡:化战略为行动[M].广州:广东经济出版社,2013.

[4]邓德强,温皓然.管理会计工具及应用案例—包含资源和环境的五维平衡计分卡及应用[J].会计之友,2016,(8).

[5]吴育华,杜纲.管理科学基础[M].天津:天津大学出版社,2011.