遗嘱信托养老保险机制创新研究

2020-10-12李星洲

[摘要]随着我国老龄化问题的日趋加重,以养老金为主要养老支柱的财政压力日益加大,但我国当前养老保险体系严重失衡,总资金盘子难于有更大突破,为此,必须结合我国国情,创新养老保障机制,构建国家基本养老和居民个人养老相结合的养老保险机制,解决养老人员日益增长的养老生活需求和养老保险供给不平衡不充分之间的矛盾。

[关键词]遗嘱信托;养老保险;老龄化

[DOI]10.13939/j.cnki.zgsc.2020.26.

我国五大养老保险支柱体系中,除由国家财政支持的社会基本养老保险支柱外,其他养老保险支柱的保险保障能力十分脆弱,且发展空间不大,以至于我国现行养老保险机制难以满足未来人口老龄化日趋加重背景下的养老需求。本文着重对人口老龄化趋势、当前养老保险机制缺陷、我国居民财富结构等进行分析,创新提出高度契合我国实情的养老保险机制,构建遗嘱信托养老保险,形成国家基本养老和居民个人养老相结合的养老保险机制,从法律设计入手,搭建“二主四辅”养老保险机制框架,完善信托标准化建设及信托登记、评估制度。

1 我国老年化结构分析

多年的国家计划生育政策埋下了人口年龄结构迅速老龄化的隐患[1]。据公开数据分析,我国60岁以上人口占比由2010年的13.3%上升到2017年的17.3%,平均增幅达4.5%。其中65岁以上的人口占比由2009年的8.5%上升到2018年的11.9%,平均增幅3.8%。按照国际标准,这两个数据均显示我国已步入老龄化社会[2]。预测到2100年我国60岁以上人口占比达到37.92%,65岁人口占比将达到31.54%[3]。同时,我国儿童死亡率和生育率又在同步下降,人口寿命逐渐提升,进一步加大人口老龄化程度。我国每名妇女生育子女总数从1950年的6.11人逐步下降到了2015年的1.66人,而同期全国每万人总死亡率从22.2人下降到7.2人,显示人口寿命持续延长,预计2050年平均寿命有望达80岁。在老龄化程度加剧的同时,居民抚养压力也将持续加大。公开数据显示,近10年来我国总抚养率比由36.9%上升到40.4%,平均增幅1%,老年抚养率比由11.6%上升到16.8%,平均增幅4%。综上,从理论上说未来我国老龄化问题将日趋严重,以养老金为代表的社会保险困难日益突出。

2 我国现行养老保险体系存在的问题

2.1 养老保险体系发展失衡

我国养老保险体系由五个支柱组成[4]。第一支柱是国家主办的基本养老体系,第二支柱是雇主和员工共同主办的企业年金(机关事业单位里称职业年金),第三支柱是由个人投资或购买的市场化商业养老保险产品,第四支柱是由财政补贴转移支付的非缴费型养老保险机制,第五支柱是居民购买的分散在各商业银行的养老保险产品。

就我国现阶段实际情况而言,第三、四、五支柱基本没有建立起来,故养老保险体系的关键还是第一、二支柱。第一支柱分别由城镇职工基本养老保险和城乡居民基本养老保险组成。城镇职工基本养老保险是指城镇有单位的职工和部分自愿的个体工商户缴纳的养老保险计划。城乡居民基本养老保险对象包括没有固定收入的城镇居民和农村居民,这类保险带有明显的社会救助性质。第二支柱中的企业和职工参与率低,总体覆盖面严重不足。截止2017年底,建立年金的企业数量8万多个,相当于全国1810万个企业总数的0.4%;覆盖职工人数2331万人,相当于2.62亿在职职工人数的8.9%和参加城镇职工基本养老保险人数的6.2%,可见该项支柱基本可忽略。

2.2 基本养老保险资金支付压力持续加大

我国基本养老保险制度采用的是部分累积制的资金筹集方式,由国家、单位和个人共同负担养老保险费用,而账户管理则是社会统筹账户与个人账户相结合。由于人口老龄化及历史原因,目前基本养老保险金存在静态与动态两种支付缺口压力。公开数据显示,2018年,全国城镇职工基本养老保险金累计结存5.09万亿元,全国城乡居民社会养老保险金累计结存0.73万亿元,表面上看每年养老资金还略有结余,但人口的增幅与养老资金收支的增幅却不成同比例,从2012年开始,全国基本养老保险金的收入增速已经连续5年低于支出增速。随着人口老龄化问题日趋严重,养老金需求会加速增长,养老金缺口压力会持续加大。

2.3 养老保险五支柱的资金总盘子上升空间均十分有限

五大养老支柱体系中,第一支柱的上升空间十分有限,第四支柱系财政支付,上升能力与第一支柱一致。纵观世界范围内采用第一支柱一家独大的国家有几个,最有代表性的是希腊,其基本养老金替代率高达97%,排全球第二,故其国家负担十分严重,对经济发展的负面影响也很大,甚至引发了国家主权债务危机。可见第一支柱的缴费比例不能无限扩大,必须控制在合理范畴。

第二支柱覆盖率十分低下,且呈下降趋势。据公开数据显示,2017年末,缴纳企业年金的职工仅占全国企业职工的3%,因占全国人口41.5%的乡村居民不具备企业年金缴纳的条件,可見,缴纳企业年金的职工占全国15~64岁 人口总数的比例仅为2.3%。第三、五支柱因系市场化产品,取决于居民购买能力、购买意愿以及税优政策等,无论从多年的实践还是居民现实财富构成等因素分析,第三、五支柱的覆盖率都将持续低下,保险的保障功能也必将十分脆弱。

综上分析,可以得出一个重要结论,即我国五大养老保险支柱体系中,除由国家财政支持的社会基本养老保险支柱外,其他养老保险支柱的保险保障力度都甚为脆弱,且发展空间不大。未来的养老保险体系设计必须结合我国国情,突破五大支柱的机制思维模式,创新遗嘱信托养老保险策略,构建国家基本养老和居民个人养老相结合的养老保险机制,以期解决养老人员日益增长的养老需求和养老保险供给不平衡不充分之间的矛盾。

3 遗嘱信托养老保险机制的可行性

所谓信托是指委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或者特定目的进行管理或者处分的行为。信托已成为与银行、证券、保险并存的四大金融支柱。遗嘱信托就是诸多信托种类中的一种。信托财产形态多样,可以是货币、有形资产、知识产权、动产、不动产等。遗嘱信托养老是遗嘱信托工具的运用方式,即通过信托机制来解决养老支出和其他约定目的。

在我国,遗嘱信托具有其他任何制度不可替代且与养老保险机制高度契合的如下功能与特征:一是实现财产流转,这是信托工具的首要功能,由此促进全社会资产流动和经济发展,尤其对资产占比高达85.6%的“僵尸房产”来讲是一种全新的解脱;二是避免遗产纠纷,顺利实现遗产和家族企业的继承;三是根据信托协议约定将管理的财产用来支付养老费用是信托的另一功能,据此实现养老保障的个人意愿;四是信托关系中的委托人、受托人和受益人三者遵照信托法和信托目的运营,财产管理风险依法分别被隔离,规避了信托财产被强制执行的法律风险。

4 遗嘱信托养老保险机制的必要性

4.1 有效解决养老保险体系发展的失衡

首先,构建国家基本养老和个人养老为主体的共同养老保险机制是我国未来发展趋势,而遗嘱信托养老是个人养老机制的唯一且最佳工具。如前所述,我国五大养老支柱体系发展极不均衡,且失衡状态日趋严重,故未來的养老机制改革必须突破五大支柱的思维模式,引入遗嘱信托这种个人养老保险的天然机制是解决养老保险体系不平衡的重要渠道。其次,构建遗嘱信托养老符合我国老人财产管理与养老意愿的基本国情。随着人们财富的不断丰富和权利意识的提升,遗产继承纠纷逐渐增加,而遗嘱信托制度具有既能解决财富的有效管理,又能实现遗产顺利继承的天然优势。

4.2 较好解决基本养老保险资金压力

一是居民财富积累为个人养老保险奠定了重要物质基础,改革开放以来,我国经济飞速发展,人均收入持续上升,2018年居民人均可支配收入2.8万元,近五年平均增速8.9%;二是居民财富的构成需要信托工具来实现其流动性。截止2018年,我国家庭户均总资产161.7万元,净资产154.2万元,可投资资产55.7万元。但在总资产的构成中,房产占比近8成,达到77.7%,尤其老年人的房产占总资产比最大达85.6%,而金融资产只有11.8%。在金融资产构成中,银行存款占42.9%,股票占8.1%,基金占3.2%。也即存款在总资产中的比例仅占4%。相比发达国家,美国家庭中的房产占比为34.6%,金融资产占比超过42%,日本的金融资产高达61%,新加坡56%,英国52%,加拿大48.6%。

4.3 持续解决养老保险资金总盘子的上限

首先是遗嘱信托发展空间巨大。作为四大金融支柱之一的信托业务得到长足发展。截止2018年底,全国信托资产达到227012.63亿元,其中,与养老信托相关的资金信托达189446.68亿元。在资金信托行业投向方面,运用于社会养老保险方面的资金投资433.82亿元,占资金信托总额的0.2%,随着财富积累和观念的改变,未来养老保险信托业务规模会爆发式增长;其次是遗嘱信托工具能较好解决信托财产的持续增长,因为信托是惟一横跨资本、货币和产业三大市场的多功能金融工具,可以在三者市场之间进行流通、结合,充分发挥投融资的双向功能。

5 遗嘱信托养老保险机制创新设计

5.1 创新养老保险机制,将遗嘱信托养老保险作为我国六大养老保险支柱之一

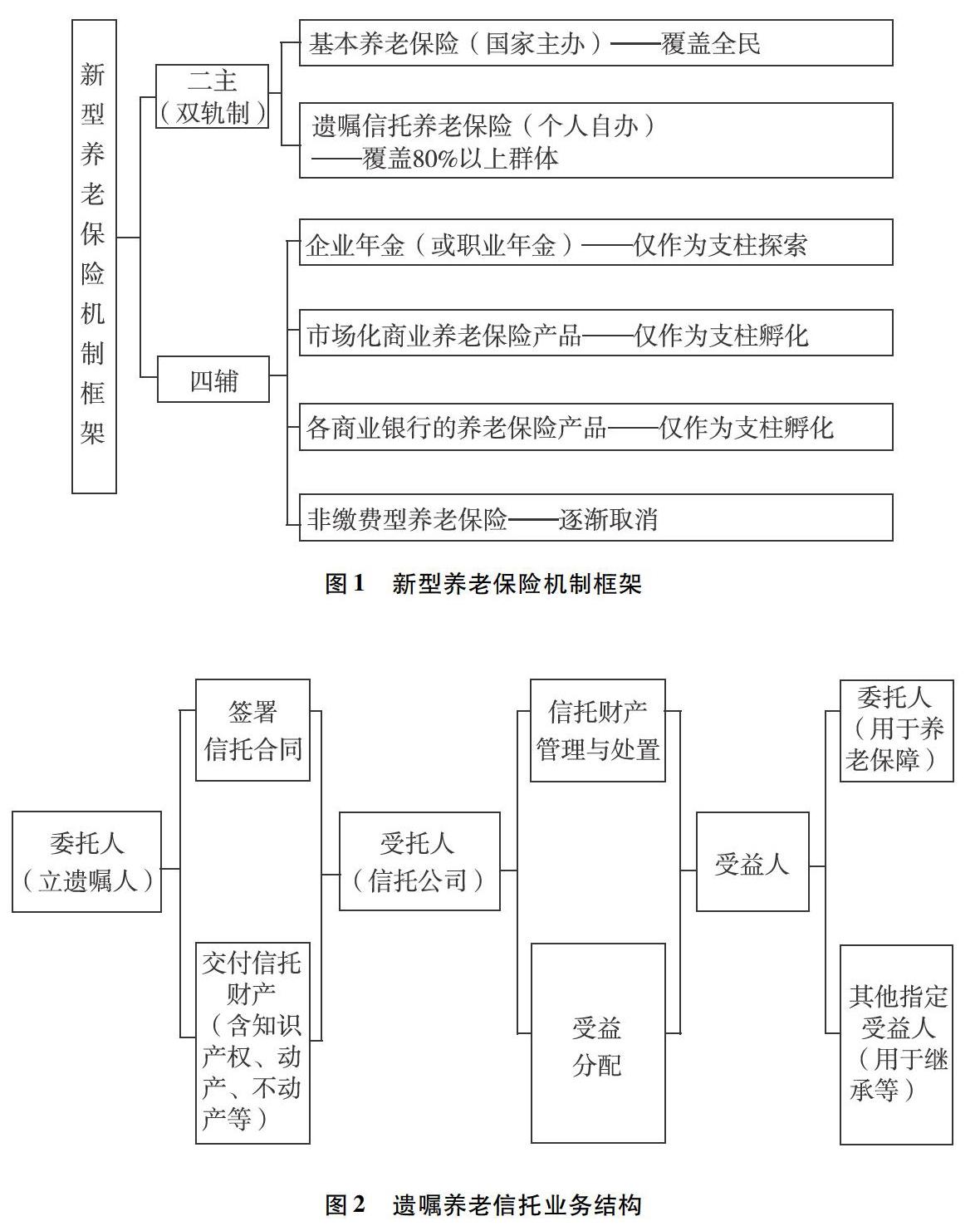

养老保险体系建设是全国性和长期性的一项复杂工程,涉及经济、社会、文化等多层面、多维度的战略问题,需要站在国家高度实现顶层设计。当前我国养老保险机制在一定程度上明显脱离了我国实情,需要借助遗嘱信托这一金融工具,在唤醒巨大存量资产的同时解决不断加大的养老难题。创新后的养老保险机制框架为“二主四辅”支柱模式,“二主”即国家主办的基本养老体系和遗嘱信托养老体系,或称“双轨制”,“四辅”即原养老保险支柱框架下的后四类。各支柱的功能、作用及其社会效益各有不同。新型养老保险机制框架见图1。

5.2 完善信托法律制度并构建标准化遗嘱养老信托业务模式

新的遗嘱信托机制运营首先要有法律保障。目前我国规范信托业务的法律只有2001年颁布的《信托法》,该法对遗嘱信托的规定几乎没有。因此有必要在法律层面将遗嘱信托的运营机制、养老保险对接机制等固化下来,对受托人的资格与监管要求、受托人与养老机构的嫁接机制、受托人与委托人和受益人在养老收益方面的权利义务、信托财产的保护、遗嘱信托税务制度等加以规定。遗嘱信托业务模式也还处于空白,既无法律规定,又无实践积累,有必要加以规范:可以“遗嘱养老信托”命名,按如下业务模式操作:第一步为交付信托财产,签署信托合同,约定支付养老保障等内容的信托利益分配事项;第二步为受托人管理、经营和处置信托财产,分配信托收益。遗嘱养老信托业务结构简图见图2。

5.3 建立遗嘱信托财产登记制度和财产评估制度

信托财产依法独立于委托人、受益人及受托人的固有财产,不受委托人、受益人和受托人的任何纠纷而被采取强制措施。但当前国家法律和信托实践中没有明确的登记制度来加以保护,这就是信托登记对抗主义。我国居民财产的主要构成是房产等不动产,其次是字画、名贵家具等动产,以及知识产权等无形资产,这些财产的登记制度无论法律层面还是实践层面,除不动产外基本均属空白。登记制度可采取两步走,第一步是预登记,与当前的信托计划登记接轨,只要遗嘱信托产品在监管部门做了登记,产品项下的信托财产独立性即受到保护;第二步是正式登记,即在受托人变卖信托财产时,由受托人办理财产过户登记,信托财产脱离受托人。信托财产评估更具有专业性,在财产委托、处置等环节都需要评估,有待从法律及运营机制上加以规范。

参考文献:

[1]陈宁.全面二孩政策实施对我国人口老龄化的影响研究[J].华中科技大学学报(社会科学版),2017,31(2):96-103.

[2]张川川,李雅娴,胡志安.社会养老保险、养老预期和出生人口性别比[J].经济学(季刊),2017,16(2):749-770.

[3]翟振武,陈佳鞠,李龙.2015~2100 年中国人口与老龄化变动趋势[J].人口研究,2017,41(4):60-71.

[4]郑秉文.“多层次混合型”养老保险体系与第三支柱顶层设计,社会发展研究,2018(2).

[作者简介]李星洲,南京邮电大学经济学院国际经济与贸易专业,大学三年级学生。