深交所汽车公司治理结构对会计信息质量的影响

2020-10-12陈伟光彭丽珍

陈伟光,彭丽珍

(湖北汽车工业学院 经济管理学院,湖北 十堰442002)

我国汽车行业在产业规模、产品研发、结构调整、市场开拓、对外开放等方面实现了跨越式发展,并逐步实现汽车生产大国向汽车产业强国的转变。2000—2018年共有16家上市汽车公司受到深交所26 次处分与处罚,主要原因是未及时履行会计信息披露义务,占比53.85%;其次是净利润等重大数据存在差异,占比19.23%。26 次处分和处罚中19次是这2个原因导致的,占比高达73.08%(深交所监管信息)。汽车行业作为我国制造业的龙头行业,有必要理清公司治理结构与会计信息质量的关系,提高会计信息质量,对投资者负责,对公司发展负责,促进行业健康有序发展。

1 相关假设研究

1)股权集中度影响假设 当股权集中度高时,大股东对公司的控制程度就高,大股东有能力也有动力对管理层进行监督,同时为了企业形象,也会提供质量更高的会计信息,促进企业的持续稳定发展。故提出假设H1:第一大股东持股比例越高,企业会计信息披露水平越高。

2)独立董事比例影响假设 独立董事具有独立性和专业性,能客观地对公司事务进行判断和评价,维护所有利益相关者的利益。故提出假设H2:独立董事比例越大,企业会计信息披露水平越高。

3)董事会规模影响假设 董事会规模越大所代表的股东数量越多,越能加强对管理层的监督,会计信息披露质量也因此得到提高;同时董事中各专业领域的人才越多,越有利于提高公司决策的科学性,提高公司治理效率,进而提高会计信息水平。故提出假设H3:董事会规模越大,企业会计信息披露水平越高。

4)监事会规模影响假设 监事会规模的大小会直接影响到其职能的发挥水平,进而影响公司的治理水平和会计信息质量。故提出假设H4:监事会规模越大,企业会计信息披露水平越高。

5)控股股东性质影响假设 国有控股企业在寻求经济利益的同时,更关注社会利益,在执行国家相关法律法规、规范经营方面比非国有企业更具有代表性。会计信息反映了企业的经营成果,国有控股企业对自身企业形象的重视程度高,更会在这一方面起到模范带头作用,因而会更加积极主动地对相关会计信息进行披露,提高企业会计信息披露水平。故提出假设H5:国有控股企业的会计信息披露水平更高。

2 实证分析

深交所剔除财务或其他状况异常的上市汽车公司共有71家,其中上市时间超过10年的汽车公司共24家,分别为江铃汽车、长安汽车、中国重汽、一汽解放、特力A、威孚高科、万丰奥威、银轮股份、巨轮智能、特尔佳、富奥股份、万向钱潮、贵州轮胎、青岛双星、襄阳轴承、模塑科技、浩物股份、中国中期、广东鸿图、奥特佳、亚太股份、宁波华翔、中通客车、航天科技,选取24家上市汽车公司2009—2018年治理结构数据作为基本数据,研究公司治理结构对会计信息质量的影响。

2.1 研究变量的选取和模型构建

1)被解释变量的选取 直接选取深圳证券交易所上市公司会计信息披露质量考核结果作为被解释变量并取值,以MQ 表示,当考核结果为A 时,MQ 取3;当考核结果为B 时,MQ 取2;当考核结果为C 时,MQ取1。

2)解释变量的选取 只选取可以量化、容易获得并且对会计信息质量有重要影响的公司治理结构方面的数据作为解释变量,包括第一大股东持股比例ONE、董事会规模BOD、独立董事比例IDP、监事会规模BSS、控股股东性质CSP。CSP 为国有控股时取1,其他取0。

3)控制变量的选取 公司进行会计信息披露,是为了向投资者提供投资所需要的信息,也是为了保证自身价值能够得到投资者和市场的正确评价。盈利情况越好的公司对会计信息披露越有积极性,以增强投资者的信心。文中选取的控制变量是净资产收益率ROE和公司规模SIZE。

4)构建模型 依据假设设定多元回归模型为

MQ=β0+β1ONE+β2BOD+β3IDP+β4BSS+

β5CSP+β6ROE+β7SIZE+ε

式中:β0为常数;β1,β2,β3,β4,β5,β6,β7为变量系数;ε为随机变量。

2.2 实验检验与结果分析

2.2.1 描述性分析

1)会计信息质量评级结果分析 表1是深交所汽车上市公司会计信息披露考核结果,被考核的汽车上市公司中会计信息质量为B 的一直占据着大部分,评级为A和C的比例相差不大,但与2009年相比,2018年评级结果为A和C所占的比例差距变小,考评结果为B的比例平稳上升。

表1 2009—2018年上市汽车公司会计信息质量评级表

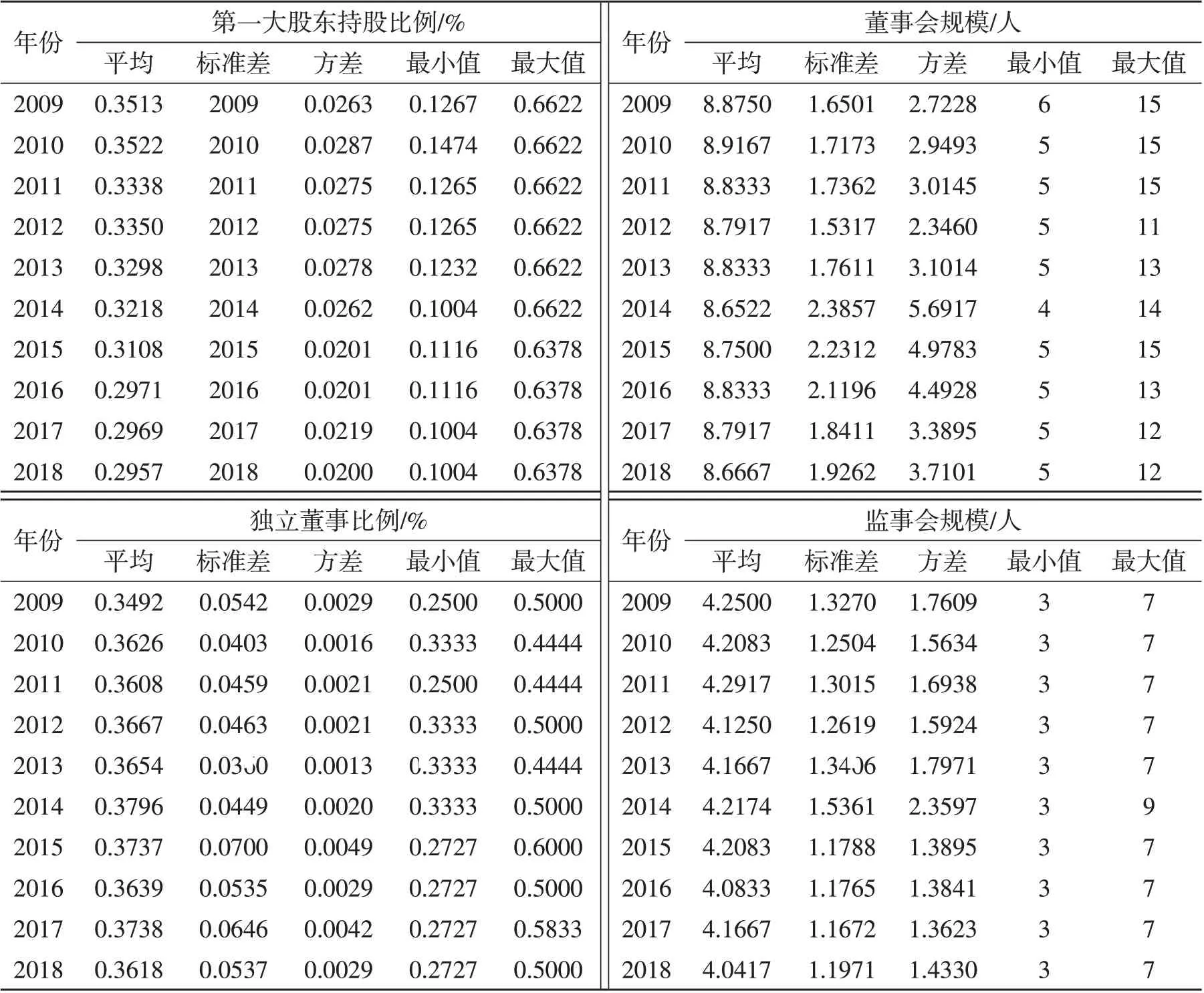

2)治理结构因素分析 从表2 分析可以得出:我国现有上市汽车公司股权结构中第一大股东持股比例的均值比较稳定,各公司第一大股东持股比例比较差异不是很明显;董事会规模符合我国证监会规定,没有太大变化;独立董事比例均值为33.33%以上,符合证监会关于上市公司董事会成员至少有1/3为独立董事的要求;监事会规模也符合最小为3人的规定,并且是最稳定的。

2.2.2 实证分析

1)相关性分析 对2009—2018 年上市公司治理结构与会计信息披露质量进行相关性分析,结果如表3所示,可看出被解释变量会计信息披露质量即会计信息评级结果与多个解释变量显著相关。一般而言,各解释变量之间的相关系数超过0.8时,可判定各解释变量之间存在共线性。由表3~4 可知,各变量之间的相关系数最大的是第一大股东持股比例和监事会规模的相关系数,为0.5525,低于0.8,因此可初步得出各解释变量之间不存在多重共线性的结论。

表2 2009—2018年公司治理各因素统计表

表3 各变量相关性分析表

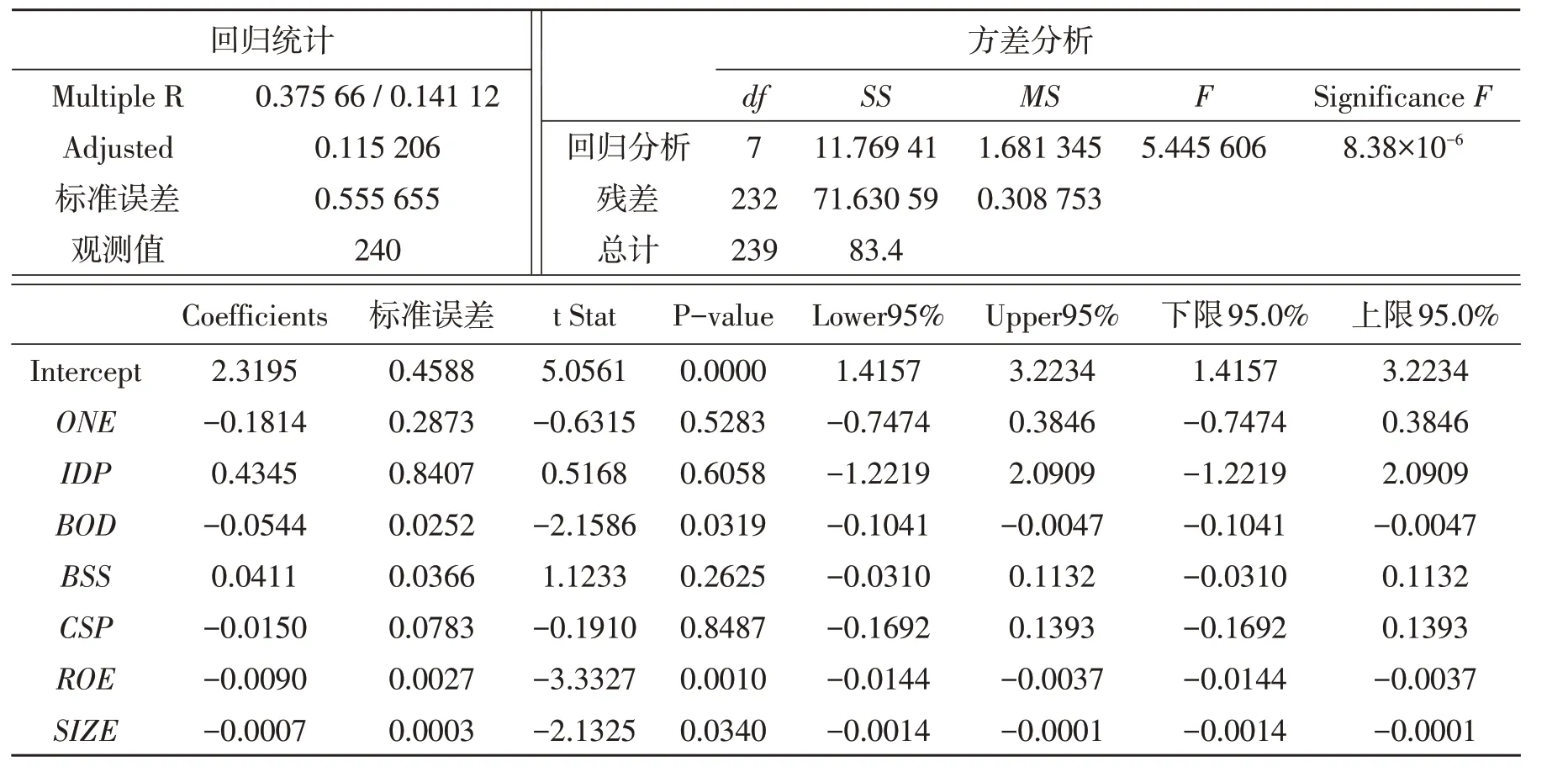

表4 各变量回归分析表

2)多元回归分析a.拟合度分析:多重判断系数R2为0.141 12,即在会计信息披露质量取值的变差中,能被解释变量和控制变量所解释的比例为14.112%。调整的判定系数为0.115 206,表示在用样本量和模型中自变量的个数进行调整后,在会计信息披露质量取值的变差中,能被解释变量和控制变量所解释的比例为11.5206%。其数值虽然不大,但还是有一定的显著性。也就是说实验所设定的回归方程有一定的解释力度,但不排除还存在其他解释变量。多元回归方程中的估计标准误差Se也是误差项ε的方差δ2的一个估计值,在衡量多元回归方程的拟合优度方面有着重要作用。此Se为0.555 655,即根据所建立的多元回归方程,用解释变量和控制变量来预测公司会计信息披露质量,平均预测误差为0.555 655。b.回归方程的显著性检验:F 值为5.446,Sig 小于0.05,说明模型在0.05 的显著性水平下显著,即会计信息质量与解释变量和控制变量有比较显著的线性关系。c.回归系数的显著性检验:只有董事会规模、净资产收益率和公司规模的P 值小于0.05,其余4 个系数对应的P 值均大于0.05,也就是说在7个解释变量中只有董事会规模、净资产收益率和公司规模对会计信息质量的影响是显著的,而其他4 个解释变量均不显著。解释变量之间不存在多重共线性,即其他4个解释变量对会计信息质量的作用不大。

2.3 实证检验结论

通过对2009—2018年深圳证券交易所24家上市汽车公司治理结构与会计信息质量进行实证检验得到以下结论:

1)第一大股东持股比例与会计信息披露质量相关性不显著,并非假设H1中提到的第一大股东持股比例越高会计信息披露质量越高。汽车上市公司上市时间短、发展速度快,特别是近年来新能源汽车的发展,大量与新能源相关的汽车公司上市,公司规模不大、层级简单,公司内部信息流通顺畅、不对称性大大减弱。公司股东和管理层主要精力放在公司的发展前景上,当公司利益与个人利益发生冲突时,多会选择牺牲短期个人利益,以公司利益为主,所以不会去干预会计信息的披露。

2)独立董事比例与会计信息披露质量相关性不显著,与假设H2不符。根据我国相关规定,持股比例达到1%的股东可对独立董事的候选人进行提名,再由董事会进行选举、任命。然而我国法律并没有强制要求董事会设置提名委员会,这使得对独立董事的提名都是由大股东、监事会和董事会进行的。此外通过对上市汽车公司大股东持股情况调查可以发现,“一股独大”的情况依然十分普遍,大股东控制董事会进而控制独立董事的选择严重影响了独立董事的独立性。另外由表2 也可以看出,2009—2018 年独立董事比例最大不超过38%,也就是说上市公司刚刚达到独立董事比例不少于1/3的规定,不愿意选任更多的独立董事,独董人员的稀少也使得在公司监督的过程中其职责和作用难以充分发挥。

3)董事会规模与会计信息质量相关性显著,肯定了假设H3中提到的董事会规模越大,会计信息质量越高。这说明董事会在公司治理的过程中能有效发挥监督作用。

4)监事会规模与会计信息质量相关性不显著,假设H4不成立。监事会的基本职能是监督董事会、董事和经理层权利的使用,保障公司利益,最基本的特征就是独立性。我国公司法规定由股东大会选举监事会,结合我国上市公司“一股独大”的局面,绝大多数监事都是由大股东选举产生,代表大股东的利益,监事会的独立性无法得到保证,因而无法发挥作用。其次监事会对董事会的制约力度不强,没有形成有效的监事激励机制。

5)控股股东性质与会计信息质量相关性不显著,假设H5不成立,即不能说明国有企业的会计信息质量更高。这可能是因为随着我国经济的发展,国有控股企业与非国有控股企业的差距越来越小,使得2类企业的会计信息质量差距不明显。

6)盈利能力和公司规模对会计信息质量的影响具有显著性。

3 对策建议

3.1 完善董事会结构,提高决策和监督效率

1)设置独立董事提名委员会,减少大股东对选任独立董事的干预,确保独立董事的独立性;完善独立董事的选聘制度,独立董事要与其专业能力相匹配,选聘一些具有专业知识能够胜任岗位的人,避免出现“花瓶董事”。

2)提高独立董事比例。适当提高独立董事的比例,使其能够充分发挥独立董事的职能和作用,有充沛的精力参与到公司监督。

3)完善审计委员会制度,发挥预期作用。

3.2 完善监事激励机制,强化监事会职能

1)提倡监事激励制度 加强监事会监事的持股比例,使其经济利益与公司效益挂钩,从而切实自主地关心公司经济效益,关注管理层行为对公司业绩的影响,起到监事会的监督职能。

2)改革监事会的选举方式 监事会由中小股东选任,不受大股东的操纵,改善大股东和监事的密切关系;监事会的工资待遇由中小股东决定,不由大股东决定,主要由监督工作的优劣程度来定,不与公司业绩挂钩,从而保证监事会的独立性。

3.3 完善上市汽车公司会计信息质量考评体系

我国现有对上市汽车公司的考评最权威的是深圳证券交易所每年10 月公布的“会计信息披露质量考评结果”,主要分为4 个等级,即A、B、C 和D。考评结果对提升会计信息质量有一定的促进作用。通过上述分析发现,由于各评级之间没有细分,致使很难看出上市汽车公司会计信息披露实际差距。因此建议在各评分标准之间进一步细分,如将A类和B类公司从高往低进行评分,由评级制度改为评分制度,清晰明了地看到各个上市汽车公司之间的差距,从而更方便进行研究,也更能够促进上市汽车公司提高自身会计信息披露质量。

3.4 规范会计师事务所行为,强化行业自律

从近期暴露出来的典型案例可以看出,强化会计师事务所的行业自律能力,进一步规范会计师事务所的业务行为,对提高上市公司会计信息披露质量具有重要的作用。

4 结论

通过对深交所24家汽车类上市公司相关数据的分析,较好地揭示了公司治理结构对会计信息质量的影响方向和大小,希望能对提高监管水平、改善公司治理结构、提高公司治理能力有所帮助,并以此促进企业提高经营管理水平,促进资本市场长期健康发展。