印度风电悬而未决的难题

2020-10-12本刊孙一琳

本刊 | 孙一琳

近些年,由于不断增长的能源需求和明确的政治倾向—印度政府设定到2022 年3 月使可再生能源发电装机达到175GW 的目标,其中风能60GW,大量资本涌入印度可再生能源市场。印度新能源与可再生能源部(MNRE)的数据显示,2015 年,该国可再生能源投资额为7297.2 亿卢比(约合人民币684.61 亿元),2016年一举突破1 万亿卢比(约合人民币938.19 亿元)。大量资本涌入的同时,技术进步也在不断推动成本下降。2019 年,印度风电平准化度电成本为2.81 卢比/千瓦时(约合人民币0.26元/千瓦时),较2015 年下降40%,比传统燃料低近35%,成为印度能源市场中最具成本竞争力的能源之一。

然而自2017 年起,政策的摇摆导致该国可再生能源投资规模不断下降。2017 年,投资额降至8108 亿卢比,2018 年进一步减少至7960.6 亿卢比。2019 年,印度可再生能源投资额同比下降14%,至6855 亿卢比。

此外,全球风能理事会(GWEC)的数据显示,过去3 年中,尽管印度电力机构竞拍了装机容量超过17GW的风电项目,但近三分之一的装机容量因各种因素被取消认购或被取消分配,超过80%的已分配项目被推迟6~12 个月。新增市场规模不断下滑,2019 年,印度风电新增装机量仅为2.4GW,与2017 年的4.1GW 相比,几乎“腰斩”。

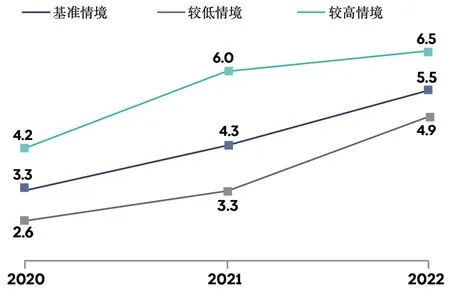

上述表现让公众开始质疑印度实现其风电装机目标的可能性。此前,全球风能理事会联合可再生能源咨询公司MEC+发布了《2022 年印度风电展望》(India Wind Outlook Towards 2022)报告,按照电网的完善程度、市场投资额度和竞拍容量分为基准、较高和较低三种情况,预测了不同情境下印度风电的新增装机情况。

大体上,因为2020 年电网设备尚不完善和投资不足等原因,叠加疫情影响,风电项目延期,市场活动仍然有限;2021 年,市场可能会因Bhuj 变电站的建成而发生巨大变化;2022 年,联邦间输电线路费用减免政策(Interstate Transmission System charge waive-offs)的取消和电网问题的缓解,将推动风电新增装机容量达到高位。

该报告将印度风电市场细分为三部分:中央竞拍市场(Central auctions)、各邦市场(State market)和工商业市场(C&I market,the commercial and industrial market)。

中央竞拍市场,即由国家电网进行调度,将风电引入有电力需求且有足够财政资源,但缺少风能资源的邦。此类市场目前面临最大的问题就是,电网基础设施建设的不足以及土地相关政策的缺陷。

一方面,印度设计了近26 座变电站来输送风电,但目前只有两座由于土地价格较低且有丰富的风能资源而被采用。一座变电站的建设周期约为36~48 个月,比风电项目的18~24 个月建设期要长。项目建设和电网扩建时间的不匹配,限制了风电新增装机规模。其余还未确定是否开建的变电站也令开发商犹豫不决。

另一方面,古吉拉特邦和泰米尔纳德邦的土地政策变化对项目的成本和时间测算造成不利影响。在古吉拉特邦,对于在中央竞拍中中标的风电项目,原有的土地分配已于2018 年年中停止,并且在2019 年对指定的风电场实行了新的土地分配政策。在泰米尔纳德邦,最新的土地法案要求风电场提供更多证明以获取土地使用权,延长了项目申请时间。土地政策的变化也增加了中央竞拍市场的不确定性。

在未来三年中,中央竞拍机制下的新增装机容量预计在9~13GW,具体容量将取决于解决问题的程度。

各邦市场一直是印度风电发展的中心。自从引入中央竞拍机制,各邦市场的发展已经放缓。在过去十年中,印度拥有风能资源的7 个邦一直是发展风电的中心,建立了较为完善的基础设施架构和较为清晰的风电开发流程,他们几乎承担了该国全部的风电项目。然而在引入中央竞拍机制后,风电发展在过去两年内有所放缓。未来由于存在的支付延迟问题(据统计,7 个邦拖欠发电企业的款项达750 亿卢比,拖欠时间最长达18 个月。与中央拍卖不同,各邦市场没有支付担保,在引入竞拍机制之前签署的协议没有任何保证。而通过竞拍签署的采购协议需要信用证,目前并没有严格执行),预计相关市场不会回暖,新增装机容量预计在1~2.5GW。

工商业市场主要针对诸如印度钢铁管理局(SAIL)和石油天然气公司(ONGC)的公共部门以及私营公司,他们是印度最大的电力消费者,约占总量的50%。这主要来自电网购电,但据估计,还有约35%~39%的电力为直购电。截至2019 年12 月19日,印度安装了近65GW 的自用和第三方PPA 项目(大部分为自用)。其中,8GW 装机来自风电。未来3 年,工商业市场将继续保持稳定的增长,预计增长0.7~1.4GW。

除了上述提到风电发展面临的难题之外,印度电力发展还存在很多历史性问题。

印度街头低垂缠绕的电线是其复杂、混乱电力体制的缩影。不同供电商拥有不同的供电线路,难以统一;落后的电力控制系统和老旧的设备也无法维持供电的稳定。

图1 2020—2022年不同情境下印度风电新增装机预测(单位:GW)

分散的管理和调度机制是导致印度电网困境的深层原因。印度是联邦制国家,各邦之间相对独立,电力体系的管理体制也分为两个层面—国家级电力部、调度中心和电网公司与联邦级电力公司间是平等的关系,并无约束管理权力。有专家认为,各邦电力公司的运营深受当地政府的影响,对全国范围内的电力形势不甚关心。这是中央竞拍市场的主要阻力。

除此之外,印度政府为了提升制造业竞争力、争取低收入民众支持,通过行政手段维持了较低的电价,严重损害电力企业的利益。

全球风能理事会的数据显示,到2019 年年底,印度陆上风电累计装机容量达到37.5GW。以此来看,即使上文提及的所有问题均得到解决,到2022 年,陆上风电的累计装机容量也仅能达到54.2GW,无法实现政府设定的目标。