现代货币理论视域下的政府债务及其影响:争论与启示

2020-10-12袁辉

袁 辉

2008 年国际金融危机发生以来,为了提振本国经济,美国等西方国家纷纷选择了扩张性的财政政策,大规模的财政刺激直接导致政府赤字扩大和债务累积。2019年初,美国公共债务首次突破22万亿美元,引发学界对债务可持续性的担忧和关于债务上限的讨论。现代货币理论由于宣称货币主权国家①MMT所说的货币主权国家(文中有时简称主权国家)指的是发行本国货币的国家,这些货币被本国居民接受并广泛流通。在开放条件下,各种形式的固定或管理汇率制将影响国内政策空间,不是货币意义上的完全主权。可以不受债务规模的约束,政府赤字也不必然带来挤出效应和通货膨胀而成为关注焦点。美国民主党议员奥卡西奥-科尔特兹(Alexandria Ocasio-Cortez)曾援引该观点为其“绿色新政”(Green New Deal)辩护,该理论的主要支持者之一凯尔顿(Stephanie Kelton)担任过民主党总统候选人桑德斯(Bernie Sanders)的首席经济顾问,使得现代货币理论一度成为媒体竞相追逐的报道对象。党的十八大以来,我国高度重视去杠杆和地方政府债务问题,防范和化解重大风险已然成为全面建成小康社会需要坚决打赢的三大攻坚战之一。在这一背景下,国内学者(如刘新华,2010,2011;李黎力、贾根良,2012;贾根良、何增平,2018;贾根良、兰无双,2019)也开始引介现代货币理论①刘新华:《欧盟债务危机内在机理及其对中国的启示——基于主权货币理论视角的分析》,《陕西师范大学学报》(哲学社会科学版)2010 年第6 期,第140—147 页;刘新华:《解读政府财政赤字:一个主权货币理论视角》,《南开学报》(哲学社会科学版)2011年第6期,第118—126页;李黎力、贾根良:《货币国定论:后凯恩斯主义货币理论的新发展》,《社会科学战线》2012 年第8 期,第35—42 页;贾根良、何增平:《为什么中央银行独立是伪命题?——基于现代货币理论和经济思想史的反思》,《政治经济学评论》2018年第2期,第53—68页;贾根良、兰无双:《现代货币理论的财政赤字观与西方主流经济学的谬误》,《教学与研究》2019年第3期,第75—85页。,并在一定范围内引发争议(如张晓晶、刘磊,2019;孙国峰,2019),②张晓晶、刘磊:《现代货币理论及其批评——兼论主流与非主流经济学的融合与发展》,《经济学动态》2019 年第7期,第94-108页;孙国峰:《对“现代货币理论”的批判》,《中国金融》2019年第15期,第42—44页。这对认识货币本质和政府赤字,乃至财政政策和政府作用均有重要启发。

一、税收驱动货币与政府债务

现代货币理论(Modern Money Theory,MMT)发端于20 世纪90 年代,主要由莫斯勒(Warren Mosler)、雷(L.Randall Wray)、福斯塔特(Mathew Forstater)、凯尔顿、米歇尔(William Mitchell)等经济学家在继承克纳普(Georg F.Knapp)、英尼斯(Mitchell Innes)、凯恩斯(John M.Keynes)、勒纳(Abba Lerner)、明斯基(Hyman Minsky)和戈德利(Wynne Godley)等人思想的基础上,整合国家货币理论、内生货币理论、功能财政、金融不稳定性和部门均衡法而形成的宏观经济分析框架。③L.Randall Wray,“Functional Finance:A Comparison of the Evolution of the Positions of Hyman Minsky and Abba Lern‐er”,in Levy Economics Institute Working Paper,2018,No.900,p.2.

主流经济学认为,货币是源自物物交换并且润滑交易过程的媒介,它从具有可计量、易分割、便携带等良好物理属性的贵金属,发展成为包含银行券、法币等无价值货币的信用货币体系;既然货币主要充当交易媒介,转瞬即逝,那么它就如同笼罩在实体经济上面的一层面纱,是中性的,不会对后者产生重要影响。MMT 彻底否定了货币的交换起源说,指出人类学家的大量研究已经表明,货币先于市场交换,是表征债权人和债务人之间社会关系的凭证,可以追溯到古代社会为补偿受害人而单方面支付的赎罪金(wergild)。④Michael Hudson,“The Archaeology of Money:Debt versus Barter Theories of Money’s Origins”,in Credit and State The‐ories of Money,Edward Elgar,2004,pp.99-127.在现实生活中,债权债务关系复杂多样,这意味着每个人都可以创造货币(发行IOUs),唯一的问题是如何使之被接受,⑤Hyman Minsky,Stabilizing an Unstable Economy,McGraw-Hill Education,2008,p.79.IOU,“I owe you”,直译为“我欠你的”,是表征债权债务关系的凭证。从而沿着债权债务关系被接受的广泛程度,形成政府债务(高能货币)-银行债务(银行货币)-其他债务的等级结构,即Minsky-Foley货币金字塔。⑥William Mitchell,L.Randall Wray,Martin Watts,Macroeconomics,Red Globe Press,2019,p.145.从资产负债表的角度看,政府或商业银行等发行的货币对持有者而言,是资产;对发行主体而言,是负债。

MMT 指出,每一个现代国家都会对公民进行课税,并且规定以该国货币作为税收支付手段;为了获得缴纳税收的法定货币,公众需要向前者提供商品和劳务。因此,从逻辑上来说,政府的每一笔开支都是通过创造货币进行的⑦贾根良、兰无双:《现代货币理论的财政赤字观与西方主流经济学的谬误》,《教学与研究》2019年第3期,第79页。。公众只有向政府出售一定量的商品和劳务,才能获得用来支付税收的工具,即政府先发行货币(通常称为高能货币,是政府负债)购买公众的商品和劳务,而后公众用得到的货币支付税负,使货币又流回到政府手中。从数量上来看,在一个较长的时期内,政府应至少提供与税负相等的货币量,如果再考虑货币漏损或者公众的流动性偏好,货币供应量一般要大于政府规定的税负总额①瑞:《解读现代货币》,刘新华译,北京:中央编译出版社,2011年,第6页。。MMT 强调,主权国家强制征税和规定缴税方式的权力使其发行的货币成为被普遍接受的债务形式,②Stephanie Bell,“The Role of the State and the Hierarchy of Money”,in Cambridge Journal of Economics,2001,Vol.25,No.2,pp.149-163.所以征税并非为支出融资,而是为经济体系创造对货币的需求,即税收驱动货币。③Pavlina R.Tcherneva,“Chartalism and the Tax-driven Approach to Money”,in A Handbook of Alternative Monetary Economics,2006,p.70.当国家不但有权规定记账货币(money of account),而且有权规定货币物(money thing)时,由此产生的货币就是现代货币,MMT 就是有关现代货币的宏观经济理论。正如凯恩斯所言,“当国家要求有权宣布什么东西可以作为符合现行计算货币的货币时,当它不只要求有权强制执行品类规定,而且要求有权拟定品类规定时,就达到了国家货币或国定货币时代。现在,一切文明国家的货币无可争辩地都是国定货币”。④凯恩斯:《货币论》(上卷),何瑞英译,北京:商务印书馆,1986年,第6页。

MMT 宣称,尽管随着私人部门的扩张,市场上的大多数交易已经与政府无关,政府购买占GDP 的比重逐渐减小,政府货币在整个货币供应中的占比也不断下降,但税收驱动货币的观点依然成立⑤瑞:《解读现代货币》,刘新华译,第180页。。首先,政府支出的增减将带来经济体中政府货币同方向等量变化的事实没有变,政府支出向经济体注入货币,税收则是货币回流机制的一部分;其次,即便公众不使用政府货币,所有这些货币最终都会表现为银行体系的准备金,或者转化为付息债券;⑥瑞:《解读现代货币》,刘新华译,第180页。再次,一旦政府接受银行货币作为税收支付方式,它就必须按面值清算以保证银行货币和政府货币之间的相互转化,并且按需求向银行提供准备金;最后,Minsky-Foley货币金字塔不过表明,越底层的货币形式数量越多,风险越大,整个现代经济是在几乎无风险的政府货币基础上运行的。⑦William Mitchell,L.Randall Wray,Martin Watts,Macroeconomics,Red Globe Press,2019,p.144.实际上,马克思曾敏锐地指出,“发行银行券的主要银行,作为国家银行和私人银行之间的奇特的混合物,事实上有国家的信用作为后盾,它们的银行券在不同程度上是合法的支付手段”,“中央银行是信用制度的枢纽”,参见马克思:《资本论》(第三卷),中央编译局译,北京:人民出版社,2018年,第454、648页。此外,私人部门比如银行发行的IOUs 之所以能够成为货币,也只是因为银行承诺接受它们作为支付手段在其与顾客、乃至银行体系间使用,在国家保证银行货币与国家货币的可兑换性之后,银行货币才广泛流通。与此同时,银行的货币创造遵循贷款创造存款的现实逻辑,而非新古典经济学教科书所描述的从基础货币、货币乘数到存款派生的假想过程。⑧贷款创造存款,从而货币内生已是后凯恩斯经济学和欧洲货币循环学派等非主流经济学的共识,参见袁辉:《意大利货币循环学派对宏观经济学的贡献》,《经济学动态》2016年第5期,第130—137页。

政府支出大于收入就会产生赤字。根据部门分析法和宏观经济恒等式:私人部门(储蓄-投资)+政府部门(税收-支出)+国际部门(经常账户赤字)=0,⑨Marc Lavoie,Post-Keynesian Economics:New Foundations,Edward Elgar,2014,p.260;William Mitchell,L.Randall Wray,Martin Watts,Macroeconomics,Red Globe Press,2019,p.85.不考虑国际部门的影响,可以得到:政府部门赤字=私人部门盈余,即政府部门赤字将增加私人部门储蓄。在实际操作中,政府(财政部)、商业银行都在中央银行开有账户,私人部门在收到政府开出的支票后通过银行体系提现或贷记其银行账户,在后一种情况下,按照会计准则,商业银行的准备金(它在中央银行的准备金账户)也增加相同数额,也就是说,政府创造货币支出的结果是银行体系准备金的增加;税收则恰好相反,会导致准备金的减少,这就是MMT 识别的政府支出和税收的“准备金效应”,⑩Stephanie Bell,“Do Taxes and Bonds Finance Government Spending?”,in Journal of Economic Issues,2000,Vol.34,No.3,pp.603-620.从而政府赤字必然净增加银行体系的准备金,或者为了不引起宏观经济变量的变化,需要消耗的货币净注入。①蒂莫格尼、雷:《现代货币理论101:对批评者的回应》,《比较》2019年第4期,第154页。在这一理论框架中,政府债券作为政府债务的另一种主要形式,是为了减少金融体系中过多的准备金而发行的,是为了用有息的政府负债替代无息的货币,与税收一样,不是财政赤字融资的工具。②瑞:《解读现代货币》,刘新华译,第95页。由于债券利息一般要大于现金收益,公众和商业银行也乐于用政府货币/准备金购买债券;只要政府债券能够在市场上方便地“兑现”,购买政府债券就只是将资产方的政府货币“绿票”换成债券。

二、MMT的政府债务运行图景与推论

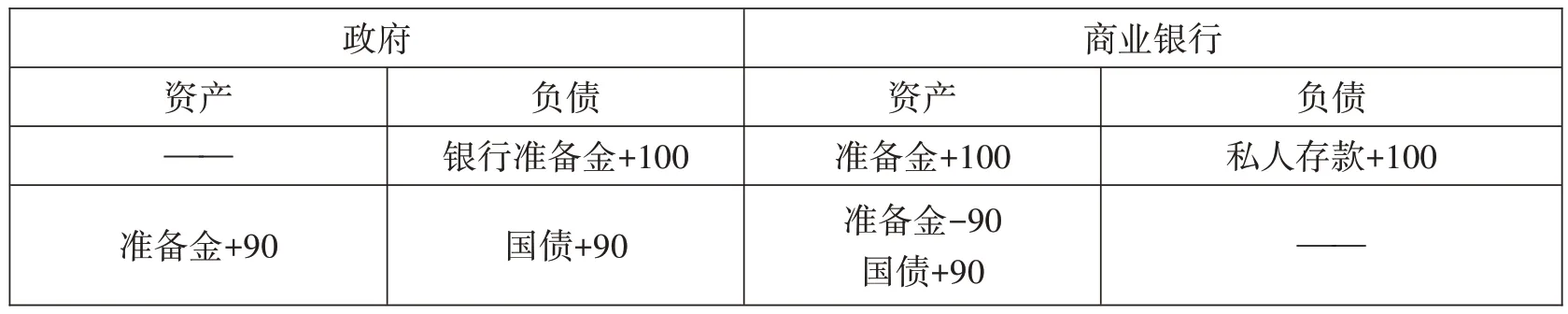

MMT 认为,政府通过创造货币拥有无限能力支付它所希望购买的商品和劳务,而不需要事先经由税收或债券发行融资。如表1所示,假设所有交易都通过电子资金转账,不使用实物货币,政府在购买企业和家庭提供的商品和劳务后,私人部门在商业银行的存款增加100单位,根据复式记账的要求,商业银行亦增加100 单位准备金,这些准备金作为政府负债被记录在政府资产负债表的右方。这样,政府支出过程就完成了。主权国家作为被公众普遍接受的政府货币的发行者,在操作上可以无限使用自己的货币,它们不仅可以发行自己的货币,履行按其自身记账单位计价的承诺,而且可以改变规则,绕过任何对其预算操作施加的自我约束。③蒂莫格尼、雷:《现代货币理论101:对批评者的回应》,《比较》2019年第4期,第150—151页。当然,主权政府不像企业或家庭受到预算硬约束,并不意味着它能够不考虑诸如就业、价格水平等其他宏观经济指标的变化,MMT 强调,它只是表明,这类政府可以更加专心地处理上述问题。比如,假设法定准备金率为10%,那么收到私人部门存款的商业银行就有90单位的超额准备金可以在银行间的同业拆借市场有偿借出,即上文提及的“准备金效应”。增加的准备金供给会倾向降低同业拆借市场利率,为了维持利率水平,政府就需要发行90单位债券吸收过量准备金。在这种情况下,商业银行的资产方增加90 单位国债,减少90 单位准备金;政府的资产方增加商业银行为购买国债支付的90单位准备金,负债方则增加90单位被商业银行持有的国债。

表1 政府创造货币支出随后发行债券引起的资产负债表变化

在之前的讨论中,我们并没有严格区分财政部门和中央银行。毫无疑问,在现行制度安排下,财政部门在支出之前需要通过税收和债券先在其中央银行的账户中收到资金;中央银行是货币的发行者,它被限制直接购买政府债券使赤字货币化。当把财政部门和货币当局分开处理,考虑商业银行用超额准备金购买财政部门发行的100 单位债券时,可以得到表2 所示变化④如果商业银行没有超额准备金或者货币,那么就需要在债券发行之前向经济体注入中央银行货币,比如中央银行的贴现贷款或公开市场操作。。发行债券后,财政部门负债增加100 单位,同时在资产方借记收到的并存入中央银行账户的商业银行准备金(货币);商业银行购买国债,涉及资产形式的变化,即从准备金转化为有价证券;对于中央银行而言,其负债方则减少100 单位商业银行准备金,增加相同数量的财政部存款。当财政部门支出100 单位货币购买商品和劳务、私人部门将收到的货币存入银行时,商业银行负债增加100,与之相对应,其资产方也增加100 单位准备金;中央银行在其负债方增记100单位银行准备金、减记100单位财政部门存款以反映上述过程。如果此时商业银行不再保有超额准备金,它可以在同业拆借市场上借入,或者向中央银行申请贴现贷款,或者出售10单位国债以满足增加的100单位私人部门存款对10单位法定准备金的要求。

然而,同业拆借市场上对准备金供求的变化会导致利率水平的波动。受后凯恩斯主义经济学影响,①拉沃把以雷为代表的现代货币理论视为后凯恩主义经济学的制度主义分支,其他分支包括美国后凯恩斯主义、卡莱斯基主义、斯拉法主义、卡尔多主义,参见Marc Lavoie,“Post-Keynesianism”,in Handbook of the History of Economic Analysis:Schools of Thought in Economics,Edward Elgar,2016,pp.440-442.MMT 指出,货币供给是内生的,中央银行无法通过控制货币数量抑制商业银行的信贷扩张,因此中央银行不再控制货币数量,转而选择根据经济状况设定目标利率,并在一定时期内维持目标利率的稳定。换句话来说,为了钉住目标利率,在私人部门需要的时候,中央银行将适应性地满足私人部门的货币需求,比如在二级市场通过公开市场操作调节货币数量。反映在资产负债表上,就是商业银行卖出10 单位国债换取10 单位准备金,中央银行的资产方增加10 单位国债,同时负债方也增加10 单位银行准备金,即创造了10单位货币。

表2 政府发行债券支出引起的资产负债表变化

结合表1与表2,我们可以得出以下推论:第一,在财政部门和中央银行分列的场合,发行债券获取支出资金是以私人部门已经持有货币为前提的,它是政府前期发行货币的结果,而私人部门之所以接受政府发行的货币,则源自主权政府规定的以其缴纳税收的权力,即税收驱动货币依然成立。当然,这并不排除确立的货币被用于税收之外的其他场合,也不否认其他金融工具以相同的货币单位计价并开始流通(比如银行货币,但它也与政府货币存在联系)。MMT 甚至承认,除了税收,可能还有其他选择,只不过目前尚未发现任何合理的替代方案②蒂莫格尼、雷:《现代货币理论101:对批评者的回应》,《比较》2019年第4期,第157页。,历史反复表明,政府为现代货币体系的发展奠定了基础,以此建立理论框架,更合乎逻辑和现实。

第二,在不引起利率等宏观经济指标变化的情况下,表1 和表2 显示的净结果相同:商业银行持有10单位准备金和90单位债券的资产,私人部门持有100单位存款,而政府部门作为整体持有10单位准备金和90 单位债券的负债。由于现实的制度约束,中央银行不能直接从财政部门购买新发行的债券使赤字货币化,但它可以利用公开市场买入已有债券,间接为私人部门购买新债券提供资金,这与中央银行直接从财政部门购买债券的结果相同。也就是说,只要中央银行钉住利率的目标不变,它都会在经济体需要的时候买入债券,从而适应性地为私人部门提供准备金。

第三,将财政部门和中央银行加以合并具有理论意义。MMT 最初采用的将二者合并的分析方法(表1)招致了主流和非主流经济学家的广泛批评,实际上,MMT 并不否认分列的现实合理性(表2),但强调这只是增加了假设和技术难度,容易导致经济学家之间理解失误,建模牵强,乃至糟糕的政策选择。③蒂莫格尼、雷:《现代货币理论101:对批评者的回应》,《比较》2019年第4期,第173页。合并资产负债表有助于澄清货币主权国家经济体系中起作用的因果关系——税收减少了政府负债,无法成为收入来源;债券发行也只是改变债务构成,并非为财政部门支出融资,这就不难理解,为什么即便存在预算盈余,政府仍有可能发行债券。

第四,财政部门和中央银行必须携手才能支撑金融体系,它们是一个硬币的两面。①Eric Tymoigne,“Modern Money Theory,and Interrelations between the Treasury and Central Bank:The Case of the Unit‐ed States”,in Journal of Economic Issues,2014,Vol.48,No.3,p.660.在表1的简化版本中,货币量主要由“财政操作”决定,短期利率则由“央行操作”决定,一级市场上的证券发行,表面上看是财政政策,实则属于货币政策的一部分。更为一般的情况是,财政部门需要提供足够多的国债作为中央银行公开市场操作的基础,这意味着它始终处于赤字状态;在美国,财政部门还使用国库税收和贷款账户参与利率目标的实现;政府也可以通过各种手段绕开制度障碍,间接地从中央银行取得资金;中央银行也要与财政部门密切合作,充分了解后者在债务管理和融资方面的需要,并以某种方式提供支持。可以说,财政部门参与了货币政策,中央银行参与了财政政策,主流理论一直宣称的央行独立性其实相当有限,或者根本就是一个伪命题。②贾根良、何增平:《为什么中央银行独立是伪命题?——基于现代货币理论和经济思想史的反思》,《政治经济学评论》2018年第2期,第53—68页。

第五,表2显示,财政部门与中央银行的金融操作盘根错节,财政部门的运作不会改变中央银行的负债水平,但会引起结构变化。MMT 提醒我们关注那些导致央行资产负债表中银行和国内其他私人部门货币性负债变化的操作,因为它们与利率相联系,是公共和私人部门之间经济关系的核心所在。③蒂莫格尼、雷:《现代货币理论101:对批评者的回应》,《比较》2019年第4期,第169页。政府的财政状况不应成为货币主权国家的相关政策目标,它只是全部经济活动的结果,甚至超出了政府的控制能力,只要能够保证价格与金融稳定、适度增长、就业提高,预算是否平衡就不是问题。

三、主流经济学的诘难与MMT的反驳

MMT的理论分析与政策主张很长时间以来饱受漠视和误解。在2018年的学术会议上,雷回忆道,他们差不多花了十年才凑齐一打能够理解MMT 的经济学家,而他本人也曾在2005 年前后萌生过放弃MMT的念头。主流经济学家曼昆(Gregory Mankiw)发现,MMT是以一种不同寻常的方式突然出现在人们视野中的,它源自学术界的“小角落”,由于得到诸如桑德斯等高调政治家的追捧而流行起来④Gregory Mankiw,“A Skeptic’s Guide to Modern Monetary Theory”,NBER Working Paper,2020,No.26650,p.3.。现在,大家都在谈论MMT,但是大多数主流经济学家、华尔街大佬和建制派官员⑤比如诺贝尔经济学奖得主克鲁格曼(Paul Krugman),哈佛大学教授、哈佛大学前任校长、克林顿政府财政部长、奥巴马政府经济顾问萨默斯(Lawrence Summers),美联储主席鲍威尔(Jerome Powell),德意志银行泼拉克(Gary Pollack),双线资本的创始人兼首席执行官冈拉克(Jeffrey Gundlach)等。囿于新古典经济学的知识传统和话语体系,几乎都对MMT持否定态度,他们通过媒体,甚至在国会听证会上,广泛质疑了MMT的观点。

一方面,如果政府支出不受收入约束,预算赤字和债务规模的不断扩张将影响市场对政府债券的信心,导致私人部门需求减少、债券价格下降,直至债券市场崩溃。另一方面,债券发行会吸收银行体系的准备金,货币数量的减少直接降低银行的贷款能力,并且催升利率水平,挤出诸如投资、耐用消费品等对利率敏感的私人部门支出,即通常所说的挤出效应。此时,如果中央银行在二级市场上买入政府债券使其货币化,基础货币的增加进一步提高货币供给,再加上财富效应,又会形成总需求扩张和通货膨胀的压力。进一步的结果是,通货膨胀的上升会降低实际货币需求量,实际货币余额的下降反过来减少政府通过货币创造获得的实际资源。此外,债券发行过多还会造成累积的利息支付负担。

由此可见,主流学者和政客基于平衡预算、可贷资金理论、存款创造原理和货币数量论展开了对MMT 的批评,而这些理论早已在MMT 的图景中被彻底抛弃。首先,把主权国家与家庭、企业或地方政府相类比,认为它们一样面临约束,只不过是将不同主体加以混淆曲解的修辞,主权国家创造的货币由于税收的强制性被广泛接受。这一垄断性能力是其他主体不具备的,它赋予主权国家更为灵活的政策空间。

其次,所谓的预算约束等式“政府支出=税收+国债发行+货币发行”描述的仅仅是“事后恒等式”,它不反映这些变量之间的逻辑关系,也不提供政府支出融资的任何信息。税收驱动货币表明,私人部门要履行税收义务必须先获得政府货币,而政府在发行货币时就已经进行了支出,从私人部门购买了商品和劳务,税收是发行行为的补充,是把货币收回从而销毁政府货币的手段。发行债券也是如此,它是调节银行系统准备金、利率保持机制的一部分。既然税收、债券都不是为了替政府支出融资,那么量入为出、平衡预算就是一个伪命题。更何况从部门恒等式来看,只要私人部门保有净储蓄,政府赤字始终将持续存在。

再次,MMT 指出,那种认为政府持续通过债券为财政赤字融资终将导致市场崩溃和财政危机的观点是对债券运行机制的误解,债券是为了盯住中央银行目标利率、减少银行体系过多准备金而发行的。私人部门购买新债券的货币来自前期政府创造货币支出时的注入,即便银行体系没有超额准备金,中央银行为了稳定利率,也将适应地通过贴现贷款或公开市场操作提供;政府在发行债券时还可以自行决定利率或价格,不受“市场法则”的支配,当银行体系出现超额准备金时,市场就会在任何大于零的利率水平上“需求”国债①瑞:《解读现代货币》,刘新华译,第98页。。在MMT看来,主权国家发行债券是回应经济体系的真正需求,并非由自我设限造成,是金融体系稳定的核心所在,除了上文分析的维持利率功能,债券还提供了一种有利息收入的资产选择,并帮助金融机构满足资本要求,同时通过提供无风险利率指标,为其他证券建立估值基础。②蒂莫格尼、雷:《现代货币理论101:对批评者的回应》,《比较》2019年第4期,第175页。

然后,在标准的IS-LM 模型中,扩张性财政政策确实会导致更高利率水平上的均衡,政府支出挤占私人部门总需求,但是这一结果依赖严格给定且可控的外生货币数量。MMT 主张,现实生活中货币是内生的,商业银行的贷款数量取决于私人部门的支出需求,一旦私人部门满足商业银行对盈利和可靠性的要求,货币就会创造出来并发放出去,正确的逻辑是贷款创造存款,而不是相反。在这种情况下,中央银行转而放弃数量目标,选择维持某种利率水平,从而适应性地满足商业银行的准备金需求,所以向商业银行出售债券不会削弱其发放贷款的能力。即便政府债券的发行通过吸收银行体系准备金造成拆借市场利率上升的压力,中央银行也会利用公开市场操作进行对冲,因此利率是否提高进而发生某种形式的挤出,取决于中央银行的目标设定和对财政扩张的反应。而政府创造货币支出(或赤字货币化)反而会由于准备金效应使利率趋于下降,更好地促进投资。

最后,MMT 强调,增加的货币供应与增长的价格水平之间不存在简单的比例关系。货币数量论存在的两个前提——稳定的货币流通速度和充分就业的产出水平——已经被事实所证伪。撇开不断变化的货币流通速度不谈,凯恩斯早就指出,非充分就业是资本主义经济的常态,既然经济在过剩产能和高失业率的环境中运行,很难想象在名义总需求增加时,企业不会提高实际产出。在经济行为人用得到的货币(货币供应量增加)购买商品和劳务时,企业更倾向于利用闲置产能通过增加供给来保持市场份额而不是提高价格。③William Mitchell,L.Randall Wray,Martin Watts,Macroeconomics,Red Globe Press,2019,p.263.同样,如果政府支出使闲置资源重新被生产性使用(比如失业),那么也不会产生通货膨胀压力。④William Mitchell,L.Randall Wray,Martin Watts,Macroeconomics,Red Globe Press,2019,p.127.

总之,MMT在其理论框架内回应了主流学者和政客对它的诘难,在2019年出版的宏观经济学教材中,雷等更是总结出基于主流经济理论的9 个谬误,并一一进行了反驳。①William Mitchell,L.Randall Wray,Martin Watts,Macroeconomics,Red Globe Press,2019,pp.124-128.回顾这场较为“火爆”的争论。不难发现,它已涉及经济学中主流和非主流两大研究传统对经济图景本体论和认识论的分歧。②拉沃对此进行了详细分析,参见Marc Lavoie,Post-Keynesian Economics:New Foundations,Edward Elgar,2014,pp.4-30.如果带着“主流眼镜”来评判MMT,后者自然就是“一个七拼八凑的大杂烩,看似‘富有创见’,实则在‘开历史倒车’,其政策主张是试图‘重蹈覆辙’”;③孙国峰:《现代货币理论的逻辑错误》,《比较》2019年第6期,第110页。当然,孙国峰曾独立提出“贷款创造存款”理论,尽管他的阐述与后凯恩斯主义在某种程度上不谋而合,但在主流经济学内部也是难能可贵的,根据拉沃的分类,属于主流中的持异见者。参见孙国峰:《中国货币传导机制研究》,中国人民银行研究生部硕士论文,1996 年;孙国峰:《货币创造的逻辑形成和历史演进——对传统货币理论的批判》,《经济研究》2019年第4期,第182—198页。而如果在非主流经济学的话语体系中展开自我批判,就有可能得到更富建设性的意见,增进我们对现实经济运动过程的理解④关于在非主流经济学传统中围绕MMT 展开的争论需另文阐述,参见Real-World Economics Review 在2019 年10月发表的关于MMT的专刊(No.89)。。因此,这场“吸睛”争论更像是在两个话语体系中的“自言自语”,但也绝非毫无意义。借用熊彼特(Joseph Schumpeter)的话来说,“争论有结果也好,没有结果也好,我们都能学到一点东西;走了弯路,白费了气力,钻了死胡同,同样可以学到东西;从成长过程受到阻碍的间歇中,从我们对机遇的依赖,从如何避免去做某些事情,从纠正的偏差中也都可以学到东西。”⑤熊彼特:《经济分析史》(第一卷),朱泱等译,北京:商务印书馆,1991年,第18页。

四、结论及启示

MMT 为我们提供了一个理解货币、政府支出、税收、债券和赤字的替代性理论。它从居民的税收义务出发,强调现代国家不但有权规定记账单位,而且指定货币本身,从而创造出位于金字塔顶端、被普遍接受的货币形式。政府支出、税收、债券发行发生在经济循环流转的不同阶段,支出将货币注入经济体,而后通过税收使其回流,发行债券则是为了吸收过多的准备金,以便维持中央银行设定的利率水平。因此,税收和发债都不是政府的融资工具,政府的财政部门和中央银行需要相互配合,才能保证经济体存在一个合理的准备金数量和利率水平。应从“功能”角度审视政府的财政状况,即根据价格与金融稳定、生活水平适度增长和充分就业等宏观经济指标判断赤字与否或其大小的合理性,而不必过分担忧赤字的绝对规模,毕竟主权货币国家有能力购买任何以其记账单位计价的商品,也总是具有偿付能力,更何况只要私人部门希望净储蓄,政府赤字必将持续存在。

当然,作为20 世纪90 年代逐渐发展并流行起来的经济理论,MMT 在理论完整性和技术可行性方面难免存在不足,但它确实以独特视角澄清了主流经济学的认识误区,揭示了现代货币环境下现实经济的运动规律。其国内主要支持者、中国人民大学的贾根良教授甚至认为,MMT 将“掀起一场‘新的凯恩斯革命’,并有可能引发‘国家财政的革命’和财政学的革命”,“将来有可能会引发一场影响全球政治和政策话语的大众知识分子运动,并对国家发展战略和经济政策制定产生深远的影响”,值得把它作为一个独立学派进行研究。⑥参见贾根良教授为2020年第2期《学术月刊》MMT专栏撰写的导语。

2020年是全面建成小康社会和“十三五”规划的收官之年,我们既要坚决打好防范化解重大风险攻坚战,又要妥善应对新冠肺炎疫情对经济社会造成的负面冲击,更要深化供给侧结构性改革,为经济的高质量发展奠定坚实基础。结合我国的实际情况和发展形势,从MMT的图景中可以得到以下启示:

以金融稳定为目标协调财政和货币政策。MMT 质疑中央银行的独立性,指出财政政策和货币政策存在千丝万缕的联系,它们需要相互配合,才能实现利率目标,维护金融稳定。我国发生的围绕“财政风险金融化”和“金融风险财政化”的讨论,以及财政部门和中央银行的相互指责恰恰表明二者难以分开,相互指责“不过是相互配合不力的镜像”。①张晓晶、刘磊:《现代货币理论及其批评——兼论主流与非主流经济学的融合与发展》,《经济学动态》2019 年第7期,第105页。

以化解风险为导向调整中央和地方政府负债。地方政府无法规定用自己发行的债务凭证缴纳税收,因此它面临与中央政府不同的约束条件,为了支出,地方政府和企业、家庭一样需要获得收入或进行借贷。地方政府的负债能力远远小于中央政府的负债能力——在MMT 看来,后者没有硬约束——其杠杆率的上升将加剧经济金融风险。因此,要合理调整中央和地方政府债务负担,同时深化财税体制改革,科学划分各级政府之间的财权事权。

以调动生产性资源为导向增加财政赤字支出。不应像主流经济学那样粗暴地假定政府支出的非生产性,一味追求预算长期平衡,公共支出应该优先考虑提高生产力的基础设施、人力资本和创新,促进闲置资源的充分利用,从而提高当前产出和增长能力。为此,MMT 建议我国实施最后雇佣者计划(Employer of Last Resort,ELR),以获得充分就业、行之有效的最低工资、工作的规范化、统一的利益框架以及工资和价格稳定的潜在收益。②瑞:《解读现代货币》,刘新华译,第210页。ELR 主张政府充当雇主以实现充分就业,即创造一个在最低工资水平上无限弹性的劳动力需求。

以保卫货币主权为目标警惕金融依附。MMT 的分析和结论建立在货币主权的前提之上,丧失货币主权将压缩政府的政策空间。因此,MMT 主张避免发行承诺交付外币的金融索取权,摆脱对外国货币的过度依赖,进行适度资本控制,预防大规模金融投机,促使财政政策和货币政策更加聚焦国家利益。