电力企业大修技改工程非现场审计分析

2020-10-09程亮清

程亮清

[摘 要]本次研究以电力企业作为研究对象,重点探讨与电力企业大修技改工程监督管理密切关联的非现场审计问题。具体论述中结合我国非现场审计一般发展情况先进做出简要概述。然后,通过与非现场审计方案密切相关的诸多管理控制系统展开具体分析。

[关键词]电力企业;大修技改工程;非现场审计;分析

[中图分类号]TM73 [文献标志码]A [文章编号]2095–6487(2020)03–0–03

[Abstract]This study takes electric power companies as the research object, and focuses on the off-site audit issues closely related to the supervision and management of overhaul and technical renovation projects of electric power companies. The specific discussion combines the general development of off-site auditing in my country to make a brief overview; then, a detailed analysis is carried out through many management control systems that are closely related to off-site audit programs.

[Keywords]electric power enterprise; overhaul technical renovation project; off-site audit; analysis

中国电力行业的基础建设与输配电技术已经领先世界,随着电力行业对信息技术的全面推广及应用,我国电力企业已经进入到了大修技改的新阶段,这预示着经过一系列的全面改革后,我国电力企业将进入到一个新的发展时期。但是,在实际的大修技改工程实践中存在着诸多问题,需要采用非现场审计的方法进行管理控制与非现场监管管理。下面就以此为出发点,结合日常工作经验对电力企業大修技改工程的非现场审计问题进行初步探讨。

1 非现场审计概述

从概念内涵方面分析,非现场审计是指以信息技术为媒介进行的远程审计监督活动。从主要特征分析,非现场审计突显了以数学模型为主体的技术特征,从非现场审计对象观察,主要是针对某行业的专项业务的诸要素进行信息收集、整理、分析、监测,进而在统计分析的基础上实践非现场审计的三步曲:“发现问题—分析问题—解决问题”。从应用角度观察,非现场审计可以应用到各行各业的诸多领域。就现现阶段的应用而言,已经成为了普遍化应用的管理技术或管控方案。

2 电力企业大修技改工程建设现状及原因

2.1 现状分析

电力企业大修技改工程是电力企业现代化改革的具体实施方案,就现阶段的工程项目实施情况分析,其中依然存在不少问题。结合现阶段的工作经验,一般将此类问题归纳为以下几点:

(1)电力企业大修技改中存在虚假项目。

(2)在电力企业大修技改工程建设过程中,存在效率不高的问题。

(3)电力企业大修技术工程中存在小项目隐蔽的问题,具体表现在施工方面的拖延等,通常称为疑点工程。

(4)在电力企业大修技改工程项目中,对于建设内容的详实性缺少检验机制,施工内容也往往存在内容模糊的情况。综合来看,部分在电力企业大修技改工程项目改革实践中,主要的问题集中在不能按照实际的大修技改工程要求进行科学、合理的建设。

2.2 原因分析

对以上四方面现状分析,导致此类问题发生的原因来自多个层面,具体可以归纳为对非现场审计理念认知不全面与对非现场审计应用不到位。

2.2.1 对非现场审计理念认知不全面

首先,非现场审计作为一种基于新型审计方案,它是一种以数据为核心的信息化计算系统,在实际的审计理念方面,与传统的现场审计既有一定的关联,也存在较大差异。具体而言,非现场审计是对传统现场审计数据信息的数字化处理,也就是运用数字化方式审计传统数据,在这方面二者的审计目标与审计对象趋于一致。但是,在审计方法方面却存在明显差异,传统时期的审计方案重点集中于电力工程项目为主导的审计方向,即按照电力企业的财务数据开展审计工作。而新时期的非现场审计,则侧重于多元途径方向的审计,它将电力企业大修技改工程中的项目与成本,以及影响项目与成本的相关要素进行综合分析,运用大数据技术进行全要素及其相关指标的比较,易于发现问题,因此,可以将非现场审计方案理解为一种分析问题的方案。然而在实际的非现场审计应用中,受到传统审计思维的影响,加上一些非审计人员的系统操作技术不熟练,极易导致非现场审计中对分析问题与发现问题的功能忽略。其次,电力企业自身对于非审计方案不够重视,认为非现场审计条件下更容易隐瞒工程建设状况,因此,在心理上与态度方面产生了侥幸心理,继而增加了对实际建设情况的隐瞒。

2.2.2 对非现场审计应用不到位

非现场审计方案在实际应该中虽然积累了一些经验,但整体上仍然处于应用的初级阶段,配套的设备跟进不足、技术培训不够、人力资源优化配置优势不明显等,使非现场审计应用产生了部分不到位的情况。然而,非现场审计是以技术与制度为先导的新型审计方案,在其实际的运用中,完全可以凭借调度管控系统、台区精益化系统、ERP系统,共同推进非现场审计的各项功能发挥出更大效力。从目前的应用情况分析,各地区各审计单位均在积极推行非现场审计方案,导致非现场审计应用不到位的配套性措施也逐渐获得了改善,因此在当前条件下,从技术层面与制度层面提升非现场审计运用效果已经成为必要的选择。需要说明的是,非现场审计中的技术应用在功能层面,本身就有制度性的一面,它以技术为先导,能够透过技术分析保障非现场审计方案实施中的规范性与系统性,进而达到解决其应用不到位的问题。所以从应用角度讲,目前技术性的运用措施依然需要加以改进。

3 非现场审计在电力企业大修技改工程中的运用分析

非现场审计既是一种管理理念,也是一种管理方法,但在实际的运用中并不是单一的某个方案的应用,而是针对不同的问题采用相应的远程监督管理方式开展“非现场审计三步曲”的管理控制工作,因此,可以在这个层面将其理解为一种管理方案的运用。下面结合电力企业大修技改工程建设中存在的一些问题,针对运用的有效性提出几点分析。

3.1 利用调度管控系统发现问题

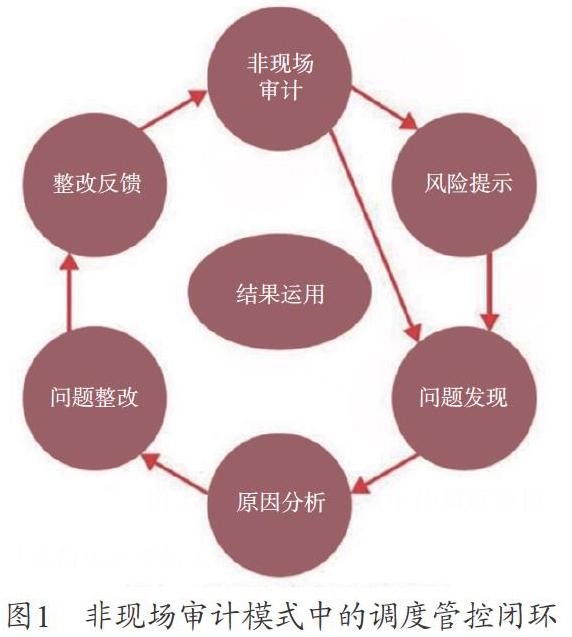

电力企业大修技改工程项目规模宏大,工程数量巨多,因此,在实际的项目改造中必然会存在虚假项目,而实际上的运维检修项目中也因其停电施工暴露了此类情况。在实际的电力企业大修技改工程中要进行停电施工,但没有电力能量供给,工程运维检修的真实性就很难证明。所以,针对这个实际存在的虚报工程若有疑问,则应该运用非现场审计管理方案,利用现阶段已经应用较多的高度管控系统,具体针对停电施工的工程停电记录进行核查。比如,若需要停电施工,但实际上没有停电,必然存在嫌疑。再如,存在停电施工,但在实际上只停电不施工,这方面就需要针对工程量进行检查,具体可以从某线路中的绝缘子项目更换数据信息进行监督核查。如根据某工程量需要进行300支1~50号杆悬式绝缘子更换,但通过停电记录分析其停电范围并未达到1~50号电杆,则可以推定其虚报工程量的嫌疑。然后只需根据非现场审计结果进行实际复核即可查明真正的工程建设事实。如图1所示。

3.2 凭借台区精益化系统强化审计

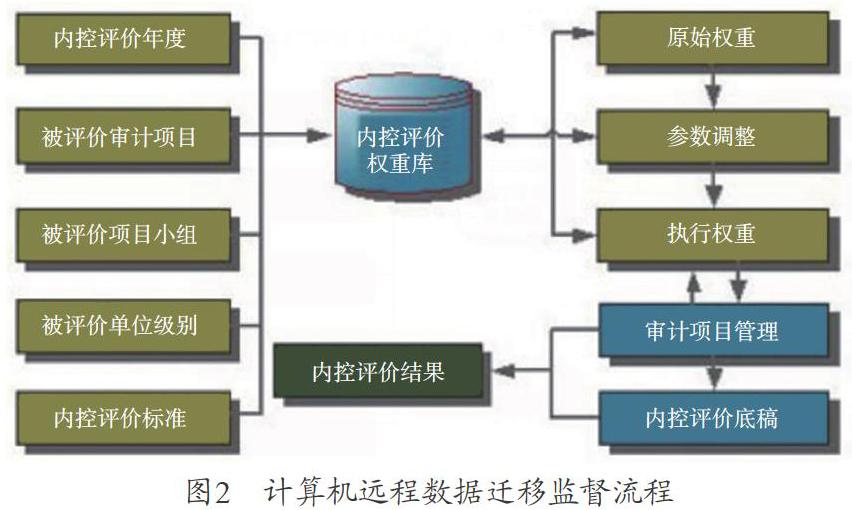

电力企业大修技改工程需要在停电状态下对其中的变压器、断路器等进行分换装与安装,因此,针对这一具体施工安装环节,就可以凭借台区精益化系统进行非现场审计工作,目的旨在提升审计的精准性。以某工程为例,当其在安装环节施工时,就能够借助该系统调取当前施工阶段安装工程所在地区的安装设备,如变压器、断路器的实际运行状况数据(运行情况表),从而把该数据与安装数据信息(安装明细表)进行比较分析,当型号、位置、使用等数据存在差异时,则可以推断其嫌疑,并进一步至现场进行确认。在实际的变电站大修技改工程中,设备的安装环节相对复杂,工程条件也具有差异化特征,若能够采用非现场审计管理模式,则可以利用通讯技术系统与台精益化系统进行线上数据信息审计与现场实际安装的监督管理,这样就能够更好的使远程监督管理获得精准性。计算机远程数据迁移技术如图2所示。

3.3 通过ERP系统规范管理

电力企业大修技改工程因其固有特性,某些工程项目在实际上并不存在完整的由项目设计到使用的完整项目建设链条。比如,某些项目中就没有明确的设计单,而只有一些相关的工程资料与单位绘制竣工简略图,以及通过确认工程量的方法进行确认。这类现场表明部分项目依然缺乏审计的有效依据与明显效果,所以,可以采用非远程审计方式,通过ERP系统进行精确化的规范管理。以某工程为例,根据某线路改造工程的竣工报告与工程量进行“确认单与结算书”确认,根据信息显示新架设4488 mBLVV-50导线,管理部门采用ERP系统对甲方供给材料数量进行分析,发现供给总量为3600 m。其中,甲方转供给乙方的材料数量仅为60 m,除去材料使用中的损耗量,其中多出的工程量竟高达828 m。经过非现场审计方案中对ERP系统的使用,可以认识到在电力企业大修技改工程中,对于一些工程量相对较小、数量相对较多的工程依然需要进行模块化分析,加大物资管理,提升审计成效。

3.4 运用综合方案提升审计效果

综上所述,针对电力企业大修技改工程项目建设中的管理任务,应该采用“具体问题具体分析”的思维方式,将现有的“信息化管理技术”进行“针对具体问题的具体应用”,从而达到监督管理的精准性与有效性。另一方面,需要在非现场审计方案实践中,认真的区分各不同管理技术系统的融合性与独特性,从而在具体问题分析与解决的基础上,使各项技术系统得到并行不悖的综合运用,进而提升非现场审计效果,最终完成非现场审计在电力企业大修技改工程中“发现问题—分析问题—解决问题”的管控三步曲。

4 结语

总之,随着工业4.0技术的全面推进,中国电力行业的改革已经成为势在必行的任务。经过近年对电力企业大修技改工程实践,相关管理部门发现存在诸多问题,并提出了运用非现场审计的方案对此类问题加以解决,极大的保障了改革成果的有效性。结合以上分析可以认识到非现场审计工作是一项非常复杂的管理工程,牵涉到各项技术的应用,各类管理软件与系统的联合,因此在当前情况下,应该尽量增加非现场审计方案实践方面的综合技術应用研究,进而为后续电力企业的优化升级提供可靠的技术支持。

参考文献

[1] 中国农业银行审计局广州分局课题组.计算机非现场分析在商业银行财务业务审计中的综合应用[J].中国内部审计,2019,16(4):29-35.

[2] 易宇.抗击新冠肺炎疫情强化非现场内部审计[J].中国内部审计,2020,13(5):10-12.

[3] 贾中会.变电站大修技改工程的施工安全管理[J].南方农机,2018,49(24):170-171.

[4] 吴伟平.浅析电力大修技改工程管理问题[C].北京中外软信息技术研究院.第三届世纪之星创新教育论坛论文集,2016.

[5] 云冰.内蒙古电力公司配电生产工程管理研究[D].北京:华北电力大学,2015.

[6] 钟灼正.浅析电力大修技改工程的审计[J].科技经济导刊,2016(36):248.

[7] 李华.供电企业技改大修项目管理分析[J].农电管理,2017(5):46-47.

[8] 曹增新,石宇鸿.电力企业大修技改工程非现场审计初探[J].中国内部审计,2019(12):47.

[9] 魏晋军,金育斌,魏明新,等.基于分布式结构的电力大修技改项目管理信息系统的开发与应用[J].电力信息化,2007(S1):24-26.

[10] 张鑫.在工程管理及资金管理上加大对大修技改工程控制策略探讨[J].人才资源开发,2014(24):76.