签字审计师工作压力、制度环境与审计质量

2020-10-09叶艳艳彭晓洁李南海

叶艳艳 彭晓洁 李南海

【摘 要】 工作负荷的增加、审计时限的约束与法律风险的提高等因素使得签字审计师的工作压力与日俱增,审计师工作压力是否对审计质量产生影响逐渐引起关注。文章以我国2008—2016年A股上市公司为样本,探究了签字审计师工作压力对审计质量的影响及制度环境的调节作用。实证结果表明签字审计师工作压力与审计质量负相关,审计师工作压力越大,审计质量越低;结合市场化水平、事务所转制及客户公司股权集中度等制度环境的分组检验结果发现,市场化水平的提升、事务所转制与客户公司股权集中度的增强可以抑制审计师工作压力对审计质量的负面影响,说明关注签字审计师工作压力,为其营造良好的执业制度环境以提高审计质量的重要性。

【关键词】 审计师工作压力; 市场化水平; 事务所转制; 股权集中度; 审计质量

【中图分类号】 F239.43 【文献标识码】 A 【文章编号】 1004-5937(2020)19-0128-09

一、引言

独立审计作为社会需求较高的智力密集型鉴证服务工作,签字审计师承担着工作负荷重而审计时限短、业务复杂化、责任风险大等多重压力,签字审计师在审计过程中是否会因工作压力而影响工作绩效,降低审计质量呢?根据需求—控制模式—支持模式(JDCS),工作压力对工作绩效的影响取决于员工所具有的技能和社会支持,如果高工作负荷下员工具有相应的技能与社会支持,可以减轻其压力并增加学习机会,反之则会产生负面影响;而职业倦怠理论认为工作压力会对工作效能、情感和心理产生消极影响,审计师工作压力对审计质量产生积极还是不利的影响目前尚无定论。本文根据现有理论与研究,结合我国签字审计师面临的工作压力和制度环境,对审计师工作压力和审计质量之间的关系作进一步探究。

审计师执业环境影响着会计师事务所行业健康发展,中注协在2019年行业工作总体思路中提出要推动优化行业发展环境。制度环境作为审计师执业时所面临的市场秩序,以及法律、法规、行政规章等法律监督制度[ 1 ],可通过宏观与微观制度环境直接或间接作用于签字审计师。从宏观制度环境层面看我国上市公司所在地的市场化水平存在较大差异,微观层面上客户公司的公司治理水平不尽相同,事务所转制前后对签字审计师的执业环境与发表审计意见独立性产生不同影响,进而影响审计师工作压力与审计质量的关系。

本文以2008—2016年我国A股上市公司为样本,研究签字审计师工作压力与审计质量关系及制度环境的调节作用,实证结果表明签字审计师工作压力与审计质量关系为负相关,进一步从宏观与微观制度环境探究签字审计师工作压力与审计质量的调节作用,分组检验结果表明良好的宏觀与微观制度环境能缓解签字审计师工作压力对审计质量的不利影响。

本文的主要贡献可能有两方面:一是就签字审计师工作压力对审计质量的影响做了补充,说明关注签字审计师工作压力以提高审计质量的必要性;二是在分析签字审计师工作压力与审计质量关系的基础上,进一步说明构建良好的制度环境,为审计师营造良好的执业环境,促进注册会计师行业健康发展以提升审计质量具有重要意义。

二、文献综述

关于审计质量影响因素研究,目前学术界主要从审计对象、审计主体及审计环境三个层面进行研究。客户公司作为审计对象,其公司治理、产权性质等都是影响审计质量的重要因素,刘霄仑等[ 2 ]认为具有良好公司治理环境的客户公司更容易被出具标准审计意见类型,赵学彬等[ 3 ]指出不同产权性质的控股公司被出具非标准意见的概率不同,国有控股公司更容易出具标准审计意见。

审计主体主要指会计师事务所与审计师。会计师事务所规模、事务所转制、事务所专长等因素影响着审计质量。一般来说,事务所规模越大,审计业务大,经济上更能保持独立性,分工更细致,审计质量越高[ 4 ]。在财政部大力推行特殊普通合伙制的环境下,具备证券资格的事务所全部完成特殊普通合伙转制后,审计质量的整体水平显著提升,而且有限责任制转换为特殊普通合伙制增加了审计师的法律责任,同时也提高了其法律风险意识[ 5 ]。审计师特征层面主要从审计师的知识获取、审计经验、行业专长等个人特征研究对审计质量的影响。唐衍军和蒋煦涵[ 6 ]认为审计师个体知识获取度越高,积累的审计隐性知识越多,审计项目的质量就越高。审计师日趋增加的工作压力是否对审计质量影响也引起学者们的关注。Yan和Xie[ 7 ]以2009—2013年我国A股上市公司为样本实证分析结果表明审计人员的工作压力一般不会导致审计质量普遍下降,签字审计师轮换当年审计工作压力与审计质量呈显著负相关,审计人员对工作压力的感知取决于审计人员个人特点;闫焕民等[ 8 ]利用JD—C工作压力模型构建理论分析工作压力对审计质量的影响,认为取决于审计师针对工作需求实施的工作控制有效程度,其作用传导机制受制于个体感知因素,包括个体异质性、事务所工作支持机制等;张龙平和潘临[ 9 ]认为签字会计师繁忙度越高,审计质量越低,支持了“压力效应”;Chen等[ 10 ]以1998—2012年我国A股上市公司为样本进行研究,指出审计师工作压力会对审计质量产生负面影响,审计师行业专业化、是否存在审计师中期、审计经验和审计师任期期限起着调节作用。

审计环境主要包括政治环境、法律环境、经济环境、社会环境等,相关的制度规则对审计市场主体具有一定的约束力。就审计师而言,制度环境是指审计师执业过程所面临的政治规则、经济规则、契约以及由此构成的等级结构等正式制度和价值理念、意识形态等非正式制度,从层次上分为宏观制度环境和微观制度环境,它们对审计独立性和审计质量有不同影响[ 11 ]。孔宁宁和李雪[ 12 ]认为制度环境较好相对于制度环境差的地区,法律惩罚机制健全,更有利于形成良好的市场秩序,促进审计师独立客观执业,从而带来高质量的审计供给;制度环境与审计治理是相互促进的关系,在制度环境发展较好的地区,客户公司存在对高质量审计服务的需求,同时由于诉讼成本较高,审计师能够保证其独立性,从而提供较高审计服务质量[ 1 ]。

综上所述,国内外学者对审计质量影响因素的研究重点逐渐从公司、事务所层面转移到审计师个人层面,签字审计师工作压力是否对审计质量产生影响也逐渐引起关注,学者们从签字审计师轮换、角色、审计经验、行业专业化等方面进行分析,主要有两种观点,一种认为签字审计师工作压力不会引起审计质量的普通下降,另一种观点认为签字审计工作压力与审计质量负相关。现有研究主要从审计师与事务所内在特征来分析降低签字审计师压力对审计质量负作用的因素,仍未有定论,且未考虑签字审计师工作压力在制度环境中的不同反应和制度环境的调节作用。本文在分析审计师工作压力与审计质量间关联性的基础上,进一步探究制度环境对审计师工作压力与审计质量的调节作用。

三、理论分析与假设提出

对于工作压力来源与影响,Van Der Doef和Maes[ 13 ]提出工作需求—控制模式—支持模式(JDCS),认为时间压力和角色冲突产生的工作负荷,通过工作过程中所具有技能、合理的决策和社会支持可以减轻员工的压力,增加他们的学习力,在高工作负荷下如果员工没有相应的技能和社会支持会产生较大的心理压力和负面影响,反之则可以抵挡高的工作负荷产生的消极影响;而职业倦怠理论认为工作压力会引起心理耗竭、疲劳和抑郁等倦怠症状,最终导致工作绩效降低。注册会计师是公认的工作负荷较大的特殊服务工作群体,长期的时间压力与高负荷工作,超出注册会计师个人承受能力范围便会产生职业倦怠。在我国审计需求的增加、审计业务的复杂化、法律责任与风险增加等因素使得注册会计师工作压力与日俱增,本文根据我国A股上市公司2008—2016年17 148个样本统计情况,注册会计师平均每年审计签字的上市公司数量超过3家,平均每年审计客户公司资产约为246亿元,说明我国签字审计师整体来说工作负荷较大。加之证监会有关上市公司必须在4月30日之前披露已审计的财务报告规定,增加了签字审计师的时限压力。持续紧张高强度的工作加大了签字审计师工作压力,容易产生职业倦怠,从而降低审计质量,故本文提出如下假设:

H1:在其他条件不变的情况下,签字审计师工作压力与审计质量呈负相关关系,签字审计师工作压力越大,审计质量越低。

根据个体—环境匹配理论,当个体能力与工作环境不匹配时会增加工作压力,反之可以缓解压力。良好的环境可使个人更能适应工作,从而缓解工作压力给工作绩效带来的负面影响。对于签字审计师而言,其工作环境与审计市场的宏观与微观制度环境密切相关,宏观层面的制度环境主要指市场秩序、法律制度等[ 14 ]。市场化水平较高,政府对市场干预较少、市场竞争有序、产品市场与要素市场的发育程度较高,法制水平的提高使惩罚机制更可能发揮作用,为审计市场主体有序竞争与发展、审计师独立执业、客观发表审计意见营造了良好的执业环境,使审计师能够有效地承担工作压力。微观层面的制度环境主要是指会计师事务所转制与客户公司的公司治理结构。事务所转制这一制度规定使事务所与审计师的法律责任与风险大为增加,事务所会优先考虑审计质量降低所带来的相关成本,审计师也会考虑到审计失败而带来的个人损失、声誉和诉讼风险的影响,权衡收益与风险成本,并可能降低对企业盈余操纵行为的容忍度,从而提高审计质量[ 15 ]。因此在事务所转为特殊普通合伙制后的法律风险制约下,审计师有更强烈的动机提高审计质量以降低自身的法律风险[ 16 ]。客户公司治理结构影响会计信息质量,不同的股权结构决定了不同的企业治理结构,股权高度集中可以缓解第一类股东与管理层的代理问题。陈炜煜和楚继友[ 17 ]根据代理成本理论,指出股权集中度与高质量外部审计需求存在显著的正相关关系;杜兴强[ 18 ]认为股权集中度越高,使经济利益与公司利益趋于一致,管理层财务舞弊动机与机会减少,盈余管理程度越小,从而会计信息质量越高。高质量的会计信息质量能在一定程度上缓和工作压力对审计质量的负面作用。综合以上宏观与微观环境制度在签字审计师工作压力与审计质量之间的作用,本文提出如下假设:

H2:在其他条件不变的情况下,良好的宏观与微观制度环境能抑制签字审计师工作压力对审计质量的负面影响。

四、研究设计

(一)样本选择与数据来源

本文选取2008—2016年我国A股上市公司为样本,数据主要来源于CSMAR数据库和Wind数据库,事务所的排名来自中注协对外公布的《会计师事务所综合评价前百家信息》,行业划分据2001年中国证监会公布的《上市公司行业分类指引》,个别审计师和会计师事务所的有关数据经手工整理核对取得。剔除金融保险类、ST及关键数据缺失的公司,最终得到17 148个样本。本文对连续变量进行了1%以及99%分位上的缩尾处理,使用软件Stata15.1进行数据处理分析。

(二)变量设计

1.被解释变量:审计质量(ARAgg)

目前,常见的审计质量代理变量有盈余管理、审计意见、事务所规模和审计费用等。本文借鉴Gul等[ 19 ]的方法用审计报告激进度(ARAgg)来衡量审计质量,用预测的签字审计师出示非标准审计意见概率(Predicted opion)减去签字审计师实际发表的审计意见(Actual opion)计算审计报告激进度(ARAgg),即ARAgg=Predicted opion-Actual opion。ARAgg越大,表明签字审计师实际发表非标审计意见情况小于预测概率越大,审计质量越低。计算Predicted opion如模型(1)所示:

模型(1)中Quick、ROA、Lev、Age分别表示公司的速动比率、资产报酬率、资产负债率与上市公司年限,AR、INV与Other分别表示期末应收账款、存货、其他应收款与资产的比率,Loss表示公司盈利情况的虚拟变量,盈利用0表示,反之则为1。模型(1)用Logit模型分年度进行回归,预测模型Predicted opion的拟合值,将其作为签字会计师发布非标准审计意见的合理概率,然后用Predicted opion减去Actual opion即为审计报告激进度。

2.解释变量:审计师工作压力(Audstress)

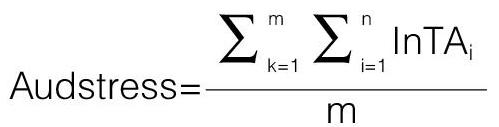

本文参照Yan和Xie[ 7 ]、Chen[ 10 ]提出审计师工作压力衡量方法,公司年度各签字合伙人当年审计所有客户资产自然对数相加除以该公司审计签字合伙人的总人数,这种根据签字合伙人审计客户的资产总额来衡量审计师压力的方法更加合理,因为在我国审计费用是以客户的总资产来评估的,客户的总资产与审计费用之间存在非线性关系,所以通过对客户总资产取自然对数方法来衡量,公式如下。

上式中,Audstress为该公司本年度签字审计师所面临的工作压力,其数值越大,签字审计师工作压力越大;lnTAi为第k个审计师本年度所负责审计的第i个上市公司期末总资产的自然对数,体现了审计工作量和难度;n为审计师k审计客户的数量,m为该公司本年度负责审计签字合伙人总数。

3.控制变量

在参考Yan和Xie[ 7 ]、Gul等[ 19 ]文献的基础上选取了控制变量,见表1。

为了验证审计师工作压力与审计质量之间的关联,本文基于已有文献[ 20 ]建立了模型(2)。

五、实证分析

(一)描述性统计与相关性分析

表2呈现了本文主要变量的描述性统计结果。审计报告激进度(ARAgg)的平均值为0.017,签字审计师预测发表非标审计意见概率大于实际发表非标审计意见情况;审计师压力(Audstress)平均值为56.88,最小值为18.58,最大值为225,说明不同审计师压力大小显著差异;Big10的均值为0.543,即样本中有54.3%的上市公司由国内“十大”审计。

根据表3各变量之间的相关系数可知,签字审计师工作压力Audstress与审计激进度ARAgg的相关系数为0.018,且在5%水平上显著,表明Audstress与ARAgg显著正相关,与审计质量显著负相关。即当年签字审计师工作压力越大,审计报告的激进度越大,审计质量越低,初步验证了本文H1。

(二)回归分析与分组检验

为检验H1,对模型(2)回归,回归结果如表4 Panel A所示,用审计报告激进度(ARAgg)衡量审计质量,与审计师压力(Audstress)在5%的水平上显著为正,即在其他条件相同的情况下,审计师压力越大,审计报告激进度越大,审计质量越低,有力地支持了本文的研究H1。此外,控制变量中国内十大事务所(Big10)、客户公司规模(Size)与审计报告激进度(ARAgg)显著为负,表明事务所与客户公司规模越大,越注重其声誉影响,审计报告激进度越小,审计质量越高。

为检验H2,对于制度环境在审计师压力与审计质量之间的调节作用,本文分别从宏观层面的制度环境和微观层面事务所、客户公司的制度环境进行验证。其中宏观制度环境采用《中国分省份市场化指数报告(2018)》[ 21 ]中的“市场化总指数”(MI)来衡量,该指数目前被公认为反映我国各个地区市场化和法律环境较为合理的综合性指标,指数越大表明该地区的制度环境越好,本文按市场化总指数(MI)的中位数分组,高于MI的取值为1,反之取值为0;微观制度环境对事务所来说主要是由有限责任转为特殊普通合伙制度的政策制度,设置哑变量事务所转制(Form),已经转制取值为1,反之取值为0;客户公司层面制度环境主要体现在公司治理结构上,股权集中度反映了公司的股权结构与权力配置情况,本文以第一大股东持股比例的平方和(HH1)来衡量股权集中度,按HH1的中位数分组,高于HH1的取值为1,反之取值为0。分组回归结果如表4 Panel B、Panel C、Panel D所示。

根据表4 Panel B分组检验的结果可知:在市场化程度高的子样本中,Audstress的回归系数为0.00003,在统计上不显著;在市场化程度低的子样本中,Audstress的回归系数为0.0002,且在5%水平上显著正相关。这表明相对于市场化程度更高的地区,在市场化程度更低的制度环境下,审计师工作压力与ARAgg显著正相关,与审计质量显著负相关;在市场化程度更高地区的制度环境下,审计质量受审计师工作压力影响更小。由表4的Panel C可知,在事务所已转制的样本组里,Audstress的回归系数不显著;而在事务所未转制的样本组里,Audstress回归系数为0.0005,在1%的水平上与ARAgg显著正相关,表明事务所改制为普通合伙制之前,签字审计师工作压力与审计质量显著负相关,改制为普通合伙制后,事务所与审计师面临的法律责任与审计风险大为增加,签字审计师具有更高防范风险和责任意识及更多考虑声誉影响,会权衡审计失败导致的个人损失,提高审计质量以降低法律风险,因工作压力而影响审计质量关系更不显著。由表4 Panel D可知,股權集中度较高的子样本中Audstress的回归系数不显著,在股权集中度较低的子样本中Audstress的回归系数在5%水平上显著正相关,这表明相对于股权集中度更高的客户,签字审计师在股权集中度较低的客户公司治理环境下的工作压力对审计质量的负面影响更为显著;在股权集中度更高的公司治理环境下,公司目标与股东目标更趋于一致,更好地抑制管理层操纵盈余管理,签字审计师工作压力对审计质量的负面影响更小。

以上分组检验结果表明,良好的宏观与微观制度环境在一定程度上可缓解签审计师压力对审计质量的不利影响,对提高审计质量有积极的作用,H2得到证实。

(三)稳健性检验

1.本文借鉴Firth等[ 22 ]的方法用非标准审计意见(MAO)作为替代指标来衡量审计质量,当签字审计师出示非标准审计意见时取值为1,否则为0,出示非标意见的可能性越大,审计质量越高。运用MAO作为审计质量的替代指标代入模型(2)中进行回归,以检验H1,并按市场化水平高低、事务所是否转制、股权集中度高低分组回归分析宏观与微观环境在审计师工作压力与审计质量的调节作用,稳健性检验结果如表5所示。

表5列(1)回归结果表明审计师工作压力与审计质量(MAO)显著负相关,且在5%的水平上显著为负,说明审计师工作压力越大,发表非标意见的可能性越小,审计质量越低,与H1基本一致。

表5列(2)、(3)、(4)分组回归结果表明,相对于市场化程度高、事务所转制、股权集中度更高的子样本,在市场化程度更低、事务所未转制、股权集中度更低的子样本中审计师工作压力与MAO显著负相关,且在5%的水平上显著为负,表明宏观制度环境层面上市场化程度提高和微观制度环境层面事务所转制、客户公司股权集中在一定程度上可缓解签字审计师压力对审计质量的不利影响,对提高审计质量有积极的作用,与H2基本一致。

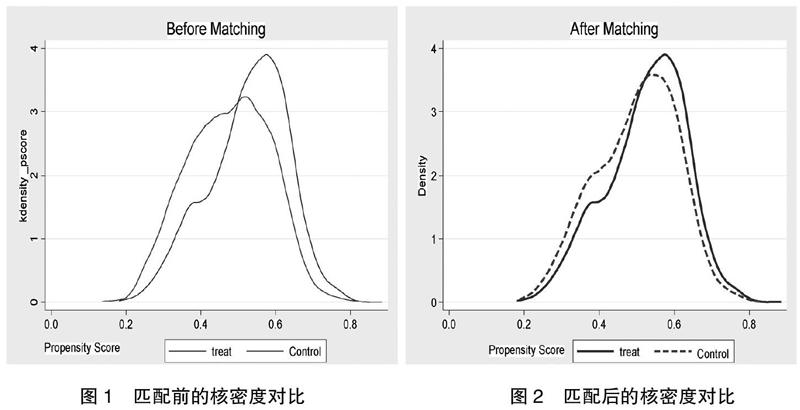

2.为缓解自选择偏差问题,本文采用倾向得分匹配法(PSM)解决。首先,按签字审计师工作压力的年度行业中位数分组,处理组大于中位数的为高审计工作压力组(HAudstress),取值为1,控制组小于中位数的为低审计工作压力组,取值为0;其次,采用Logit模型(3)估算倾向得分值,即高审计工作压力的概率值,然后使用近邻1:1匹配,为处理组公司匹配出控制组公司;最后,运用匹配后的子样本重新估计回归模型(2)。

从PSM的匹配效果来看,图1与图2显示了高审计工作压力处理组和控制组的倾向得分值在匹配前后的核密度对比,在匹配前二者倾向得分值概率分布存在显著差异,在完成匹配后,两组样本倾向得分值的概率分布已经比较接近,说明匹配后两者的各方面特征已非常接近,匹配效果较好。

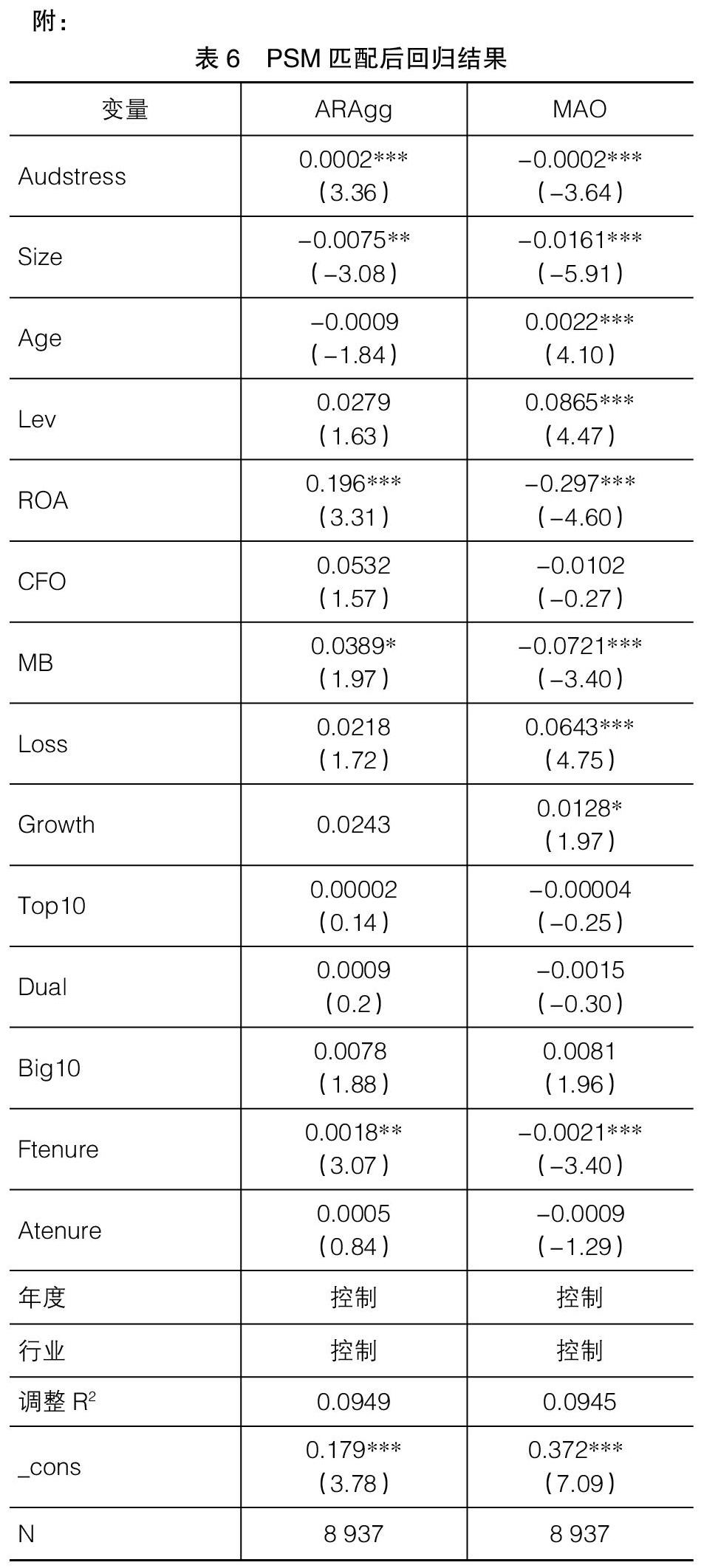

从匹配后的回归结果表6来看,无论是用审计报告激进度(ARAgg)还是用审计意见(MAO)来衡量审计质量,均显示审计师工作压力与审计质量在1%水平上显著为负,表明在考虑相关内生性问题之后,本文假设依然成立。

六、结论与启示

本文采用2008—2016年我国A股上市公司作为样本,研究了签字注册会计师所受到的工作压力对审计质量的影响及制度环境对其影响的调节作用。研究发现,签字审计师的工作压力与审计质量呈显著的负相关,签字审计师工作压力越大,审计报告激进度越高,出示非标准审计意见的可能性越低,审计质量越低;而良好的制度环境能够抑制审计师工作压力对审计质量的负面影响。从宏观层面来说,较高的市场化水平促使审计市场主体有序竞争与发展,为审计师提供了良好的执业制度环境;从微观层面来说,事务所转制强化了审计师的法律责任与风险防范意识,提高审计质量;股权集中度作为客户公司治理结构的重要方面,较高的股权集中度使得股东利益与公司利益趋于一致,抑制管理层操纵盈余管理,减少签字审计师压力对审计质量的不利影响。

提高审计质量一方面要重视签字审计师工作压力对审计质量的不利影响,事务所对审计师的工作量进行合理分配,权衡审计收益与审计失败带来的声誉损失及法律责任,减少签字审计师工作压力对审计质量的负面作用;另一方面,要完善审计师执业的制度环境,从宏观层面上政府要引导加快市场化进程,提高法治水平,从微观层面上客户公司要优化公司治理结构,提供高质量的会计信息,以降低签字审计师工作压力对审计质量的负面影响。

【主要参考文献】

[1] 张鸣,田野,陈全.制度环境、审计供求与审计治理:基于我国证券市场中审计师变更问题的实证分析[J].会计研究,2012(5):77-84.

[2] 刘霄仑,郝臣,褚玉萍.公司治理对上市公司审计意见类型影响的研究:基于2007—2011年中国民营上市公司的面板数据[J].审计研究,2012(5):51-57.

[3] 赵学彬,程寨华,赵惟.上市公司股权性质与审计质量关系的实证分析[J].当代财经,2006(6):125-129.

[4] 刘永祥,詹叶岚.会计师事务所规模与审计质量关系的实证研究[J].经济研究参考,2013(23):88-92.

[5] 蒋尧明,唐衍军.事务所转制、法律风险与审计质量[J].商业经济与管理,2015(12):61-68,80.

[6] 唐衍军,蒋煦涵.审计师个人知识获取与审计质量[J].会计之友,2019(15):148-153.

[7] YAN H M,XIE S G. How does auditors' work stress affect audit quality?Empirical eviden-ce from the Chinese stock market[J].China Journal of Accounting Research,2016,9(4):305-319.

[8] 闫焕民,蒋煦涵,何恩良.审计师工作压力传导与审计质量:基于JD-C模型的理论分析框架[J].当代财经,2016(12):119-127.

[9] 张龙平,潘临.签字会计师繁忙度与审计质量:来自中国上市公司的经验证据[J].财经论丛,2018(3):58-67.

[10] CHEN J, DONG W, HAN H G, et al.Does audit partner workload compression affect audit quality?[J].European Accounting Review,2018(11):121-158.

[11] 陈小林.制度环境与审计独立性[J].中国注册会计师,2007(3):71-74.

[12] 孔宁宁,李雪.制度环境、会计师事务所转制与审计质量[J].审计与经济研究,2016,31(2):33-41.

[13] VAN DER DOEF M,MAES S.The job demand-control-support model and psychological well-being:a review of 20 years of empirical research[J].Work & Stress,1999(2):87-114.

[14] 李晓慧.不同制度环境下非审计业务对审计质量的影响研究[J].山西财经大学学报,2014(8):93-102.

[15] 刘斌,王雷.制度环境、审计市场集中度与审计质量制度环境[J].审计经济与研究,2014(4):22-29.

[16] 荣莉,冯少勤.签字注册会计师轮换管理会影响审计质量吗?[J].当代财经,2018(9):124-133.

[17] 陳炜煜,楚继友.代理成本理论与事务所选择的实证研究:来自A股IPO公司的证据[J].会计之友,2011(27):115-117.

[18] 杜兴强.公司治理与会计信息质量:一项经验研究[J].财经研究,2007(1):122-133.

[19] GUL F A,WU D,YANG Z. Do individual auditors affect audit quality?Evidence from archival data[J].The Accounting Review,2013,88(6):193-202.

[20] FERDINAND A,MARK MA,KAREN LAI.Auditing multiple public clients,partner-client tenure and audit quality[R].Working Paper Available on SSRN,2014.

[21] 王小鲁,樊纲,余静文.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2018.

[22] FIRTH M, RUI O M, WU X. How do various forms of auditor rotation affect audit quality?Evidence from China[J].The International Journal of Accounting,2012,47(3):109-138.