校园卡聚合应用研究

2020-09-28侯晓龙

侯晓龙

摘要:校园卡聚合应用,涵盖了校园卡支付、移动应用支付、NFC支付、虚拟卡支付等多种形态,将多种支付模式进行融合,形成统一的支付应用体系,同时结合校园卡使用场景,在身份认证、门禁通道、签到签退等领域实现了聚合应用。本文主要介绍校园卡在各应用场景的相互融合,实现智能手机上虚拟校园卡和实体校园卡的消费支付、身份认证。

关键词:实体校园卡;虚拟校园卡;移动支付;身份认证

中图分类号: TP311 文献标识码:A

文章编号:1009-3044(2020)16-0036-02

校园卡聚合应用是对传统一卡通系统的升级,是校园卡系统的应用创新,其本质是实体校园卡、智能手机上虚拟校园卡和生物特征作为人机交互的介质,代表用户校园卡账户的识别码,来进行多形式支付、多场景身份认证应用。校园卡聚合应用建设需要软硬件组合,与传统一卡通系统的主要差别在于终端机具备不同形式的采集功能,以便实现非卡片方式下的信息传递及判断,进而实现用户账户的判断及后续操作。

1引言

实体校园卡作为校园一卡通的交互介质,经过十余年的发展日趋成熟,文献[1]介绍了目前高校中一卡通普遍使用的实体校园卡,但在其使用和管理的过程中,也逐渐暴露了越来越多的问题。校园卡管理的难题。迎新季发卡压力大、补卡成本居高不下、临时卡发放管理难、丢失卡[2]、丢失卡后交易产生纠纷、卡克隆造成资产流失[3]等。用户消费习惯的改变。随着用户使用手机支付的习惯已经形成,广大师生希望在校内也能够实现手机支付[4],并实现自由选择支付渠道。学校财务安全问题[5]。校内商户自主张贴各种“纸码”,分散的不受控的支付途径,使财务安全无法保证,食品安全无法监管,学生流水出现错误无法追溯,严重影响校园财务管理。多种应用场景的需求。手机功能扩展、App应用、生物识别技术的发展,用户对使用物理卡之外方式的考勤、门禁等非支付应用的诉求日益增长。

2校园卡聚合应用:

适应移动支付趋势,扩展校园卡支付形式。巩固传统刷卡支付途径,满足基础支付形式需求。升级后的新平台兼容传统刷卡支付形式,提升了传统校园卡的安全性,存量用户仍可使用传统卡,增量用户使用新型卡,节约了成本。开通第三方支付通道,实现即时充值、支付到账[6]。将第三方支付与校园账户关联,仍使用校园卡账户进行资金流水记录,在保持“校园身份”的同时,又充分保障了移动支付的便捷性,兼顾了多样化支付渠道。开通虚拟卡支付形式,实现多种形式的扫码支付。充分利用手机具有屏幕显示和摄像功能,使用手机APP作为人机交互介质,自动生成代表用户校园卡账户的唯一识别码,进行正扫、反扫等形式进行支付。开通手机NFC一卡通支付,实现校园卡形式扩展,通过与电信运营商合作集成NFC支付功能,实现手机替代校园卡支付,为用户提供更多应用场景支持。适应移动应用发展,推进校园卡聚合支付,聚合应用。系统使用成体系的软硬件组合,使用统一支付路由,聚合校园卡余额、银行圈存、三方支付等资金渠道和来自各类业务场景的支付请求。同時实现聚合应用,终端设备具备不同形式的采集功能,实现了非卡片方式下的信息传递及判断,可对用户账户进行判断及后续操作。除消费支付场景外,在门禁、通道闸机、水控电控、自助服务等方面都开展了应用。提升信息化服务体验[7],在兼顾原有管理服务基础上,结合学校实际情况,逐步延伸面向师生的服务导向,从传统B端服务形态向C端转移,注重师生体验,提供信息化、多样化校园卡服务形式,供师生自行选择。统一账户管理,以学校统一身份认证数据为基础,校园卡账户绑定具体用户,所有基于校园卡的支付形式均通过学校校园卡账户进行管理,避免了食品安全、经费管理等出现不可控的漏洞。

3校园卡聚合应用建设技术方案

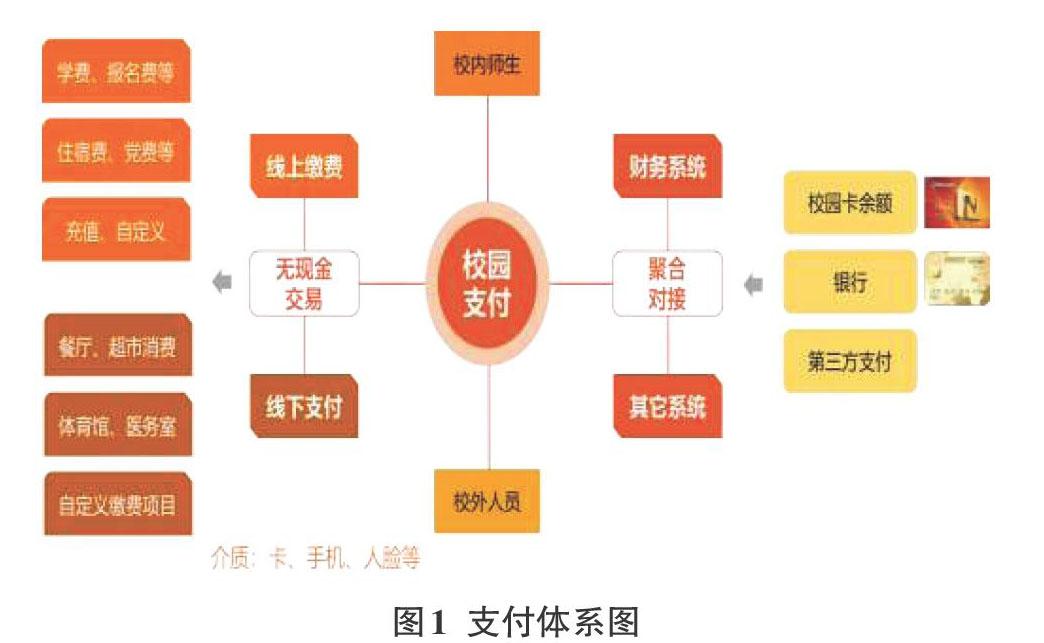

校园卡聚合应用建设的支付体系,使用统一支付路由,聚合校园卡余额、银行圈存、三方支付、银联等资金渠道来源和来自各类业务场景的支付请求。无论线下支付、线上缴费,使用无边界的校园支付通路,将三方支付与校园卡账户关联,在保持“校园身份”的同时,又充分保障了移动支付的便捷性。此举既维持了以往校园卡服务的一贯性,又兼顾了多样化支付渠道的聚合。

智能手机上虚拟校园卡的资金,不管渠道是卡、还是银行、三方支付,所有的充值、消费,最终归结到学校的银行账户中。由学校财务和商户完成结算,而不是直接把用户的钱转给商户。而三方支付渠道多了一步,支付数据是实时到了学校在三方支付的商户账户中,三方支付系统要D+1天将支付数据和资金转回学校的银行账户中,与商户结算可沿用原有学校结算管理制度,多级结算、多级账单。

在支付模式方面有三种选择,一是使用校园卡余额支付。可以使用实体校园卡余额,手机虚拟卡也可使用实体卡余额,当实体卡联机消费时,会自动同步余额。二是使用未领款账户支付。校园卡充值、补助、代发、冻结金额的未领到校园卡上时作为在线钱包,手机虚拟卡可以使用在线钱包完成支付。卡领取此款项后,只允许实体卡消费,虚拟卡需要再重新充值才可消费,或启用三方支付(余额不足时使用第三方渠道进行支付)。两个钱包分离,不会存在卡库不同步的问题。三是使用第三方支付。微信或支付宝需要校园身份时需要在卡包中绑定校园卡身份,使用APP时,当使用虚拟卡消费余额不足时,启动微信、支付宝支付,并支持直接使用微信、支付宝的付款码完成支付,通过微信、支付宝间接使用银行快捷账户完成支付。

校园卡聚合应用建设安全体系、性能保障及技术路线。

安全体系要求虚拟卡需要绑定有用户的一张实体校园卡,实体卡和虚拟卡的挂失业务独立管理,虚拟卡需在APP平台进行挂失操作。手机丢失后,在其他手机登录后原有手机上的APP强制退出,再次登录需要输入APP的登录密码。二维码[8]采用TOTP: Time-based One-time Password Algorithm(基于时间的一次性密码算法),并采用三层安全解码机制,辅以可靠的数据中心建设方案,充分保证系统的安全性。性能保障要考虑到虚拟卡系统大量的在线业务并发,对数据中心业务交互性能要求高,因此数据中心建设须部署负载均衡管理,并严格控制数据网关带载量,建议采用高带宽的TCP网络,满足快捷的移动支付与认证体验。数据库服务器实现双机热备或集群,专属虚拟卡平台服务器做集群或双机冗余,并且要求学校网络良好。技术路线包含统一鉴权。通过使用用户一组许可更新的共通信息要素进行鉴权,在多系统实现允许或不允许潜在用户访问资源。Websocket全双工通信[9],浏览器和服务器连接形成快速通道,两者之间直接可以数据互相传送,服务器在有新数据时就主动推送给浏览器。QR码防伪对称加密算法[10]。数据发信方将明文和加密密钥一起经过特殊加密算法处理后,变成更复杂的加密密文发送,收信方收到密文后,需使用约定的密钥及相同算法的逆算法对密文进行解密,才能使其恢复成可读明文。在对称加密算法中,使用的密钥只有一个,发收信双方都使用这个密钥对数据进行加密和解密。多线程并发执行的技术,具有多线程能力的计算机可在同一时间执行多于一个线程,进而提升整体处理性能。异步处理。按照不同步的程序处理问题,提高设备使用率,提升程序运行效率。定时任务。支持各项设置按自己所设的时间、日期开启或关闭。各环节需要模块化。当每组模块达到满负荷时系统会自动启动另一组模块,保证系统的输出始终与实际需求匹配,确保每个模块高效运行,节约资源,提高效率。

4结论

现今,用户使用手机支付的习惯已经形成,采用实体校园卡和智能手机虚拟校园卡实现移动支付和身份认证并行是校园卡发展的趋势,我校已经实现实体卡、虚拟卡,手机NFC多场景应用,及三方APP校园内移动支付、充值。校园卡聚合应用的建设满足了校园卡的发展趋势,同时也确保了支付安全、认证可靠、性能稳定,值得推广和应用。

参考文献:

[1] 袁学松.虚拟校园卡和实体校园卡利弊分析[J].电脑知识与技术,2018(1):280-281.

[2] 冯乐.虚拟校园卡在高校一卡通系统中的应用与分析[J].价值工程,2018,37(35):198-199.

[3] 成春雷.校园一卡通建设模式研究[J].科技风,2019(21):99.

[4] 刘玉普.高校校园卡系统应用现状及趋势分析[J].信息化建设,2015(12):30.

[5] 姜书燕.谈校园一卡通对高校财务管理的影响[J].知识经济,2019(25):35-36.

[6] 刘欢,刘畅,彭伟,沈富可.微信校园卡系统的设计与开发——基于华东师范大学的实践[J].华中师范大学学报(自然科学版),2017(S1):86-90.

[7] 郁葱.虚拟校园卡助力教育信息化2.0[J].中国新通信,2019,21(21):78.

[8]陈璐. 二维码支付技术在移动手机充值卡上的应用研究[D].哈尔滨工业大学,2019.

[9] 惠苗,赖道健.基于WebSocket协议的即时通讯系统的开发[J].榆林学院学报,2019,29(6):76-79.

[10] 任华,王博.基于两种加密算法的QR码防伪技术的实现[J].信息与电脑(理论版),2019,31(19):59-60.

【通联编辑:李雅琪】