“一带一路”背景下人民币国际化对国际贸易支撑作用探讨

2020-09-28王新

王 新

(辽宁大学经济学院 辽宁沈阳 110036)

伴随着我国综合实力的提升,尤其是“一带一路”倡议的提出,人民币是否需要进行国际化?人民币国际化能否更好支撑我国国际贸易能力与水平?人民币是否需要加速进行国际化?人民币国际化应采取何种路线演进能达到最佳效果?对于这些问题,通过查阅文献,发现已有研究对其中部分问题展开研究。就第一个疑问,已有研究采用假设研究与仿真研究,预测我国充分利用好国际、国内市场,在2020 年左右能实现人民币在国际储备占比达到20%,由此实现人民币国际化(李稻葵、刘霖林,2008)。从目前实际情况来看,该预测性研究与实际存在不小偏差。对于第一个疑问,还有研究认为人民币国际化会是一个双赢结果,不仅对中国有利,更对世界有利(张希奇,2018)。对于第二个疑问,已有研究从汇率角度分析其对我国国际贸易的影响(邹宗森、王秀玲、冯等田,2018),或是从汇率、物价水平角度分析其对我国国际贸易的影响性(陈新禹,2019)。二者从本质上来讲是一致的,均未站到人民币国际化这一高度展开深入探究。对于第三个疑问,已有研究稍显不足,有研究提出基于“一带一路”加速实现人民币国际化(鹿梦瑞、王容,2017),有研究提出借助于优化本币结算环境、优化结算功能等加速实现人民币国际化(曹萍、胡子云,2017),未明确人民币加速国际化的意义。对于第四个疑问,已有研究未给出系统性的解答。从这些研究成果来看,四个疑问中只有前两个疑问给出系统性解答,对后两个疑问未彻底解答。基于此,本文就“一带一路”背景下人民币国际化对国际贸易支撑作用进行探索,尝试给出对应解答。

人民币国际化对我国出口企业利好理论分析

(一)假设提出

研究提出八点假设以便在与现实贴合的情形下确立理论模型。

假设1:国际贸易支付采用两期付款方式。

国际贸易采用两期付款方式,具体为首期付款加尾期付款。具体而言,首期付款为预付款即订金部分,在合同签订之后兑付。尾期付款为到货付款,在国际贸易商品到达购买方所在国后待产品验收合格后给付。

假设2:国际贸易分为四个阶段。

国际贸易分为四个阶段,第一阶段为合同签订阶段,第二阶段为生产阶段,第三阶段为出口运输阶段,第四阶段为购买方验收阶段。第一阶段尾声进行首期付款,第四阶段尾声进行尾期付款。第二阶段与第三阶段耗时在研究中不做计算,这两个阶段产生的成本统一计算到生产成本中。

假设3:在人民币未国际化前提下,所有国际贸易的付款与收款均以美元为主进行。

在人民币未实现国际化前提下,所有我国参与的国际贸易付款与收款均以美元为主进行。这里所说的为主是指优先使用美元,并不排斥其它具有国际流通性的货币。

假设4:在人民币国际化前提下,所有国际贸易的付款与收款应以人民币为主进行。

在人民币实现国际化前提下,所有我国参与的国际贸易付款与收款均以人民币为主进行。这里所说的为主是指尽可能使用人民币,并不排斥其它具有国际流通性的货币。

假设5:我国企业从事国际贸易所得美元全部进入经常性账户,兑换为等额人民币。

我国企业从事国际贸易所得美元为主的国际流通货币应全部进入经常性账户,由国家外汇管理局管理,并兑换为等额人民币给对应企业。

假设6:我国企业有权在期限内自主选择时机进行美元汇兑。

我国企业从事国际贸易所得美元为主的国际流通货币,对应企业有权自主选择汇兑时机。这样做的目的是确保企业利润率由企业自行决定。需要注意,自行选择汇兑时机是有时间上限的,一般以一个月为限。

假设7:我国进出口企业在期限内不允许使用未兑换为人民币的国际货币购买定期类与理财类等金融产品和金融衍生品。

我国企业从事国际贸易所得美元为主的国际流通货币,一个月的自由汇兑期限内不允许使用未兑换为人民币的国际货币购买定期类与理财类等金融产品和金融衍生品。

假设8:单个企业层面来看,国际贸易追求净收益最大化。

国家层面来看,国际贸易应尽可能做到贸易收支平衡;单个企业层面来看,国际贸易追求净收益最大化。这里所说的净收益一定是在现行制度框架下,实际所得净收益最大化,绝非流转过程中的净收益最大化。

(二)理论分析

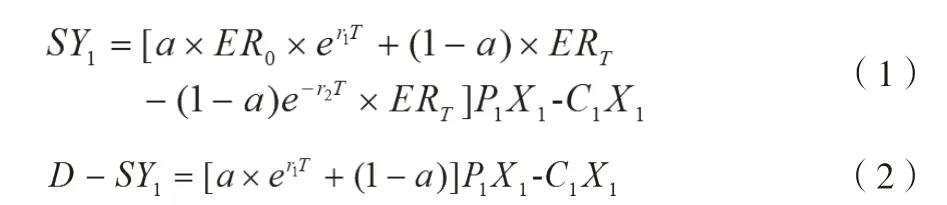

研究以我国企业国际贸易行为为对象进行分析。首先以进出口一类商品企业为例进行分析,基于前述假设,可以得到在人民币未实现国际化前提下的净收益,以及在人民币实现国际化前提下的净收益。具体见下:

式(1)代表的是在人民币未实现国际化前提下的净收益,用SY1标示;式(2)代表的是在人民币实现国际化前提下的净收益,用D-SY1标示。其中X1代表我国企业生产并出口商品的总数量,该出口产品单价为P1,单位成本为C1(一般而言,单价应大于等于单位成本)。ER0代表起始时刻的美元兑换人民币汇率;ERT代表T时刻的美元兑换人民币汇率。a代表首期付款占比比例。r1代表境内存款利率,r2代表境外存款利率。

从式(1)和式(2)可以看到,假设1 提出的两期付款比例用a和1-a标示,前者为首期付款比例,后者为尾期付款比例。假设2 提出的四阶段,除去生产阶段和出口运输阶段外,在两式中体现。假设3 提出的人民币未国际化情形用式(1)标示。假设4 提出的人民币国际化情形用式(2)标示。假设5 提出的要求,在两式的货币流转中得以体现。假设6 提出的期限在模型中用T 体现。假设7 提出的要求,在两式的货币流转中得以体现。假设8 提出的要求,以最大化净收益方式体现,详见式(3)和式(4)。我国出口企业追求的都是净收益最大化,即达到下述数学表达:

式(3)为人民币未国际化前提下的净收益大于零且最大化目标,式(4)为人民币国际化前提下的净收益大于零且最大化目标。对比二者不难发现,在一定条件下式(4)的取值始终大于式(3)的取值,即下式成立:

对于出口两类及以上商品的情形,采用同上分析法能得到类似结果,在此不再赘述。

(三)理论结论

在人民币未国际化前提下,首期付款比例提高有助于提升我国企业出口净收益。从理论研究结果来看,在一定条件下,采用人民币直接支付,企业所获得的净收益显著高于采用美元作为中介货币所带来的净收益。这里所说的一定条件包括首期付款比例,从理论分析给出的首期付款比例区间来看,最小比例为0,最大比例为0.29。当此条件不成立时,不采用人民币直接支付,企业所获得净收益会高于采用人民币直接支付所带来的净收益。因此,研究提出在人民币未国际化前提下,首期付款比例提高有助于提升我国企业净收益。

在人民币未国际化前提下,保持存款利率在合理区间能确保我国企业出口净收益。从理论研究结果来看,在一定条件下,采用人民币直接支付,企业所获得的净收益显著高于采用美元作为中介货币所带来的净收益。这里所说的一定条件包括人民币对美元汇率、境外美元存款利率、境内人民币存款利率,前两项为市场化运作结果,最后一项可以依据国情和宏观经济发展确定。因此,保持境内人民币存款利率在合理区间能确保我国企业出口净收益最大化。

在人民币国际化前提下,首期付款比例降低并不阻碍我国企业出口净收益提升。从理论研究结果来看,在一定条件下,采用人民币直接支付,企业所获得的净收益显著高于采用美元作为中介货币所带来的净收益。这里所说的一定条件包括首期付款比例。从理论分析给出的首期付款比例区间来看,最小比例为0,最大比例为0.29。显然,首付款比例降低对于提升我国国际贸易竞争力有显著帮助。因此,研究提出在人民币国际化前提下,首期付款比例降低并不阻碍我国企业出口净收益提升。

在人民币国际化前提下,满足一定条件则我国企业出口净收益会显著提升。从理论研究结果来看,在一定条件下,采用人民币直接支付,企业所获得的净收益显著高于采用美元作为中介货币所带来的净收益。这里所说的一定条件是指人民币对美元汇率、境外美元存款利率、境内人民币存款利率、首期付款等均保持在对应区间(式(5)给出了具体区间)。人民币直接结算是人民币国际化的重要标志,因此研究认为在人民币国际化前提下,我国企业出口净收益会显著提升。

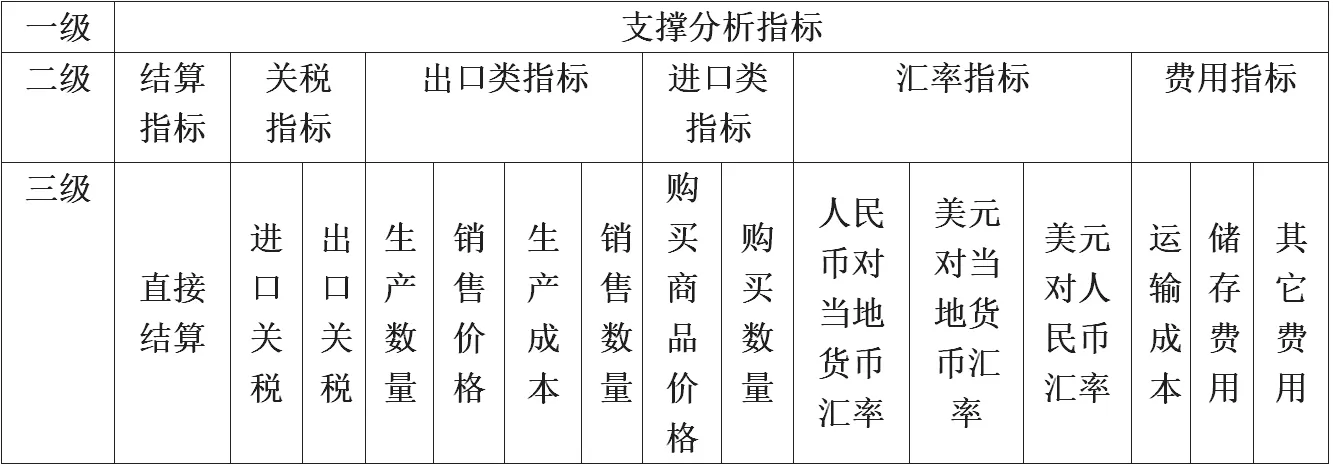

表1 支撑作用分析指标表

表2 支撑作用分析结果表

“一带一路”背景下人民币国际化对国际贸易支撑作用研究

(一)支撑作用研究指标设立

核心是研究人民币国际化对我国参与国际贸易的支撑作用,以人民币是否作为对应国际贸易的直接结算货币进行分析,透过其对利润率支撑作用的差异化效果得以体现。基于上述想法,研究确定了支撑作用分析指标表,具体见表1 所示。表1 为三级指标表,一级指标一个,二级指标六个,三级指标十五个。对于三级指标体系,在此不做过多阐述。

(二)支撑作用实效研究

支撑作用实效研究以义乌小商品集团在“一带一路”沿线国家的国际贸易项目为研究对象。就其在“一带一路”沿线国家自“一带一路”概念提出至2018 年年底完成的部分国际贸易项目为具体研究对象(由于研究条件所限,无法做到抽取所有项目)。参与实效研究的项目一共为2700 个。这2700 个项目中既有人民币直接结算的项目,也有以美元作为中介货币进行结算的项目。采用泛函分析中提出的凸集分离原理,依托Python3.7 中集成的人工智能分类算法进行线性泛函分离,从而得到结果如表2 所示。表2 分为上下两半部分,上半部分为线性泛函分离结果,下半部分为线性泛函分离统计性结果。从表2 的下半部分数据来看,分析的召回率为78.25%,分离成功率为93.78%。这说明采用表2 上半部分确定的线性泛函能够在极高置信度下实现分类。即将采用人民币直接结算的项目与不采用人民币直接结算的项目进行分离。也即将人民币国际化的支撑作用凸显出来。

在表2 中,标注“落地后七日以内完成贸易结算与否”项当其取值为1 时表示该项符合七日内完成贸易结算,当其取值为-1 时代表该项不符合七日内完成贸易结算。由此,利用线性泛函分离方程将人民币作用分类显现。基于已经确定的分类结果,在人民币作为直接结算货币的国际贸易项目,其利润率显著高于人民币不直接参与结算的国际贸易项目。这一点不仅体现在我国的国际贸易收益上,作为与我国合作的“一带一路”沿线国家,其对应的国际贸易项目也存在同样特征。这说明,如果人民币作为国际货币,不仅对我国有利,而且对“一带一路”沿线国家也有利。

(三)支撑作用分析

人民币国际化能够显著提升我国直接参与国际贸易项目的利润率。表2 为代表的分析结果中,采用人民币直接结算能显著支撑我国参与“一带一路”国际贸易的利润实现与提升。这一点与不采用人民币直接结算区别显著,也再次肯定了理论研究中提出的在现行条件下采用人民币直接结算是实现净收益最大化最为便捷方式的结论。因此总结提出,人民币国际化能够显著提升我国直接参与国际贸易的利润率。

人民币国际化应与美元保持恰当关系。表2 为代表的分析结果中,利润率的体现与人民币对美元的汇率保持正向关系,注意这是人民币对美元汇率,不是美元对人民币汇率。即人民币升值,对应直接结算项目利润率越高;反之,利润率越低。这体现出在现阶段,人民币国际化应与美元保持恰当关系。人民币适度升值有助于人民币国际化,同时更有助于人民币参与直接结算项目利润率提升。

人民币安全性与便捷性是人民币国际化的显著优势。表2 为代表的分析结果中,利润率的体现与七日以内完成结算保持正向关系。七日内结算完毕体现的是结算货币的安全性与结算便捷性。从该量化结果中可以看到,结算货币便捷性与安全性是结算货币的重要优势。由此研究认为人民币安全性与便捷性是人民币国际化的显著优势。

人民币国际化是保障我国参与国际贸易平稳性的强有力工具。综合表2 分析结果来看,主要是对比人民币直接结算项目利润率与非人民币直接结算项目利润率可以看到,人民币直接结算项目其利润率水平较高。基于这一量化结果,研究认为人民币国际化是保障我国参与国际贸易平稳性的强有力工具。

总结与建议

全文就“一带一路”背景下人民币国际化对国际贸易支撑作用展开研究。首先,从理论视角明确了人民币国际化对我国企业出口净收益增加的显著作用。由此确定了人民币不仅应国际化,而且应加速国际化。其次,从实证分析入手,以义乌小商品集团为例进行量化分析。从而不仅确定了人民币国际化对国际贸易有支撑作用,而且验证了前述理论分析结果的正确性。基于上述分析结果,研究提出加速人民币国际化等的建议,具体如下:

人民币国际化应在“一带一路”沿线国家率先实施。研究认为人民币国际化应从国内化走向区域化,再从区域化步入国际化。具体而言,在人民币作为我国国内唯一合法且被广泛与深度使用货币的基础上,借助于“一带一路”实现人民币区域化。之所以区域化的路径不从我国周边国家开展,原因有二:第一个原因是我国在东北亚和东南亚的邻国多不可能接受人民币替代美元的建议。第二个原因是我国在北方的全面战略合作伙伴俄罗斯也存在顾虑。因此,必须另辟蹊径,寻找最适合人民币国际化的通路。从已经取得的研究结果来看,人民币国际化对于实现贸易互惠互利作用显著,对于贸易参与国利益的自主控制与实现作用显著。由此,研究认为人民币国际化应在“一带一路”沿线国家率先实施。

人民币国际化应在“一带一路”沿线国家自觉自愿前提下进行。研究提出人民币国际化以“一带一路”沿线国家为重点发展对象,通过在该区域展开由此实现区域化的目标。由于结算货币的确定是贸易双方在贸易合同签订与执行中体现的,所以只有参与贸易的双方均自觉自愿采用人民币作为结算货币才能保证其区域化目标的落地。从研究对象失败案例来看,与我国合作的部分“一带一路”国家在结算货币选择上具有善变性。由此出现人民币结算项目最终变为其它货币结算项目。但是由于签署合同中同时参选了其它货币作为结算货币,因此不仅体现了我国国际贸易的灵活性,而且给贸易伙伴加深了我国参与国际贸易的真诚性。在后续合同的执行中,该类贸易伙伴大多自主自愿选择人民币作为结算货币。综合上述分析研究认为人民币国际化应在“一带一路”沿线国家自觉自愿前提下进行。

人民币不仅要国际化,而且要加速国际化。从理论研究结果来看,人民币国际化对于提升我国出口企业净收益成效显著。从实证分析结果来看,人民币国际化能够显著提升我国出口企业净收益水平。同时,鉴于我国正处于从中高速发展向高质量发展转型,也即加速进入世界舞台中央的关键阶段,人民币作为国内货币显然不能满足这一要求。结合上述分析,研究认为人民币不仅要实现国际化,而且要加速国际化。才能起到支撑我国宏观经济高质量发展乃至人类命运共同体发展目标的实现。

人民币国际化应与美元联动,依托小幅升值实现。从理论上来讲,人民币国际化应取代现有国际结算货币的地位,即人民币国际化目标是取代欧元、美元国际结算货币的地位。从此次研究取得结果来看,主要是表2 的支撑关系来看,利润率支撑与人民币对美元的汇率关系成正比,这充分说明了人民币国际化应充分考虑与美元、欧元的联动性关系。这看似矛盾,实则不然,因为人民币国际化是在分享美元、欧元的既得市场,在分享的过程中,国际贸易的参与方必须能得到比使用美元、欧元更多的实惠才能采用人民币进行结算。这就要求人民币必须保持与美元、欧元的联动性关系,才能真正做到实惠落地。具体而言,为了保证人民币直接结算项目的广泛性与深入性,应在与美元保持联动的基础上,依托人民币小幅升值作为主要手段。

人民币国际化应是一个中长期过程。纵观美元的国际化历程,经历了半个多世纪的时间。欧元的国际化历程,也是经历了十多年的发展。基于这二者的经验,人民币国际化必然是一个需要较长时间才能完成的动作,考虑到人民币国际化具备的后发优势以及我国广泛的国际伙伴基础,研究认为人民币国际化历程应能在七到十年左右完成,即通过一个中长期过程实现。